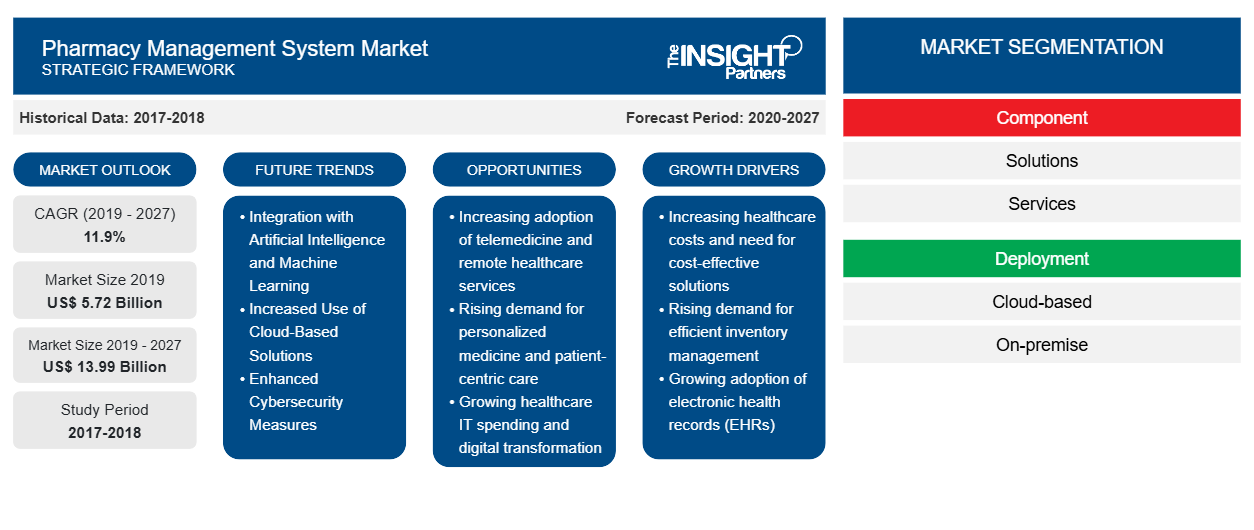

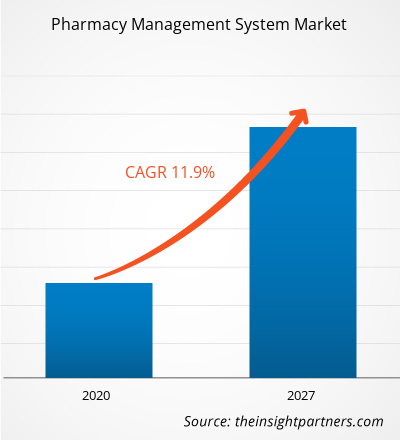

Le marché des systèmes de gestion de pharmacie a été évalué à 5 724,82 millions USD en 2019 et devrait atteindre 13 985,27 millions USD d'ici 2027 ; il devrait croître à un TCAC de 11,9 % de 2020 à 2027.

Un système de gestion de pharmacie est un outil important équipé de systèmes de gestion de pharmacie puissants et conviviaux. Le système de gestion de pharmacie aide les pharmaciens à naviguer dans les complexités de la distribution de médicaments, des stocks de médicaments et des fonctions de point de vente. En outre, il aide au traitement, au suivi et à la distribution des médicaments prescrits avec une sécurité, une précision et une efficacité accrues. La croissance du marché des systèmes de gestion de pharmacie est attribuée au développement de l'informatique médicale et le nombre croissant de pharmacies à travers le monde devrait stimuler la croissance du marché au fil des ans. Cependant, les limitations associées aux systèmes de gestion de pharmacie sont susceptibles d'avoir un impact négatif sur la croissance du marché dans les années à venir.

Le marché des systèmes de gestion pharmaceutique devrait connaître une croissance substantielle après la pandémie. Le COVID-19 a affecté les économies et les industries de divers pays en raison des confinements , des interdictions de voyager et des fermetures d’entreprises. La crise du COVID-19 a surchargé les systèmes de santé publique de nombreux pays et a mis en évidence le fort besoin d’investissements durables dans les systèmes de santé. À mesure que la pandémie de COVID-19 progresse, le secteur de la santé devrait connaître une baisse de croissance. Le segment des sciences de la vie prospère en raison de la demande accrue de produits de diagnostic in vitro et de l’augmentation des activités de recherche et développement dans le monde entier. Cependant, le segment des technologies médicales et de l’imagerie connaît une baisse des ventes en raison d’un nombre réduit d’interventions chirurgicales effectuées et d’un approvisionnement en équipement retardé ou prolongé. En outre, les consultations virtuelles par les professionnels de la santé devraient devenir le modèle de prestation de soins courant après la pandémie. La télésanté transformant la prestation de soins, la santé numérique continuera de prospérer dans les années à venir. En outre, les essais cliniques perturbés et le retard subséquent dans les lancements de médicaments devraient également ouvrir la voie à des essais entièrement virtuels à l’avenir. De nouvelles technologies telles que l’ARNm devraient émerger et bouleverser l’industrie pharmaceutique et le marché devrait également connaître davantage d’intégration verticale et de coentreprises dans les années à venir.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes de gestion pharmaceutique : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

Les applications croissantes du système de gestion de pharmacie dans le secteur de la santé devraient stimuler la croissance du marché des systèmes de gestion de pharmacie

Les dépenses de santé augmentent régulièrement dans la plupart des pays du monde. Plusieurs facteurs ont été identifiés comme contribuant au développement du secteur de la santé dans ces pays, et les développements constants et rapides relatifs à l'application des technologies de l'information (TI) dans ce secteur ont été un facteur majeur. Au cours des deux dernières décennies, les technologies de l'information ont joué un rôle clé dans le travail de millions de personnes et ont contribué à l'amélioration de divers secteurs industriels, y compris la santé. De nombreux utilisateurs finaux, prescripteurs et pharmaciens, ont adopté les avantages de l'automatisation. L'utilisation de solutions informatiques a permis le stockage des dossiers des patients dans un format structuré ; elle a également contribué à régulariser la mise en œuvre de la prescription électronique, économisant ainsi une quantité importante de papier, simplifiant le processus d'administration et de distribution des médicaments et automatisant la gestion des médicaments dans la chaîne d'approvisionnement. Elle a finalement contribué à améliorer la sécurité des patients et à fournir des soins de haute qualité pour aider les patients à tirer le meilleur parti de leurs médicaments.

Partout dans le monde, les agences gouvernementales mettent en œuvre divers plans d’action pour remodeler les pharmacies actuelles et traditionnelles afin de tirer le meilleur parti des compétences uniques des pharmaciens associées à la mise en œuvre de l’informatique. Par exemple, le ministère de la Santé de Wellington, en Nouvelle-Zélande, a présenté un plan d’action pour les pharmacies 2016-2020 qui décrit une gamme de services nouveaux et avancés que les pharmacies doivent offrir grâce à l’utilisation de nouveaux systèmes de gestion de pharmacie. En outre, la numérisation et l’automatisation de la gestion des stocks et des référentiels ont permis de rationaliser le processus d’approvisionnement dans le cas de grandes chaînes de pharmacies, telles que Wallgreens , Apollo et CVS. Ainsi, de telles avancées dans le domaine de l’informatique de santé devraient continuer à stimuler la croissance du marché des solutions de gestion de pharmacie dans les années à venir.

Français Le nombre de pharmacies par personne augmente rapidement à l'échelle mondiale. Selon l'Organisation de coopération et de développement économiques (OCDE), le nombre total de pharmacies et de pharmaciens a augmenté de 30 % entre 2000 et 2015 dans les pays de l'OCDE. Parmi les pays développés, le Japon connaît la plus forte densité de pharmaciens en raison des efforts déployés par le gouvernement pour séparer les dispensations, ce qui fait référence à l'élimination de la dépendance de la prescription de médicaments par les médecins à la distribution de médicaments par les pharmaciens, à l'augmentation des marges bénéficiaires des pharmaciens et à l'augmentation du nombre de médicaments et de fournitures médicales dans le pays. La tendance à la hausse du nombre de pharmacies a également été observée en Australie. Selon la Pharmacy Guild of Australia 2017 et IBIS 2018, il y a eu une augmentation de 30,6 % des revenus du Pharmaceutical Benefits Scheme (PBS) et une augmentation de 6 % des établissements de pharmacies en 2018, au cours des 5 dernières années.

La croissance du nombre de pharmacies est attribuée à l'augmentation des ventes de médicaments et de produits pharmaceutiques, au vieillissement croissant de la population, à la mise en œuvre croissante de programmes de médicaments sur ordonnance, au nombre croissant d'expirations de brevets ouvrant la voie à de nouveaux génériques sur le marché et à l'augmentation du nombre de nouvelles incidences de maladies parmi la population de patients.

Cela a entraîné une augmentation de la demande de fournitures pharmaceutiques et de médicaments, ce qui a entraîné la création de nouvelles pharmacies et l'expansion des chaînes de pharmacies existantes. Grâce aux progrès technologiques, les pharmacies nouvellement créées intègrent des outils de gestion intelligents tels que des systèmes de gestion de pharmacie pour simplifier et perfectionner le processus de distribution.

Informations basées sur les composants

En termes de composants, le marché des systèmes de gestion pharmaceutique est segmenté en solutions et services. Le segment des solutions détenait la plus grande part du marché en 2019.

Informations basées sur le déploiement

En fonction du déploiement, le marché des systèmes de gestion de pharmacie est segmenté en cloud et sur site. Le segment sur site détenait la plus grande part du marché en 2019.

Informations basées sur la taille

En termes de taille, le marché des systèmes de gestion de pharmacie est segmenté en pharmacies de petite et moyenne taille et en grandes pharmacies. Le segment des grandes pharmacies détenait la plus grande part du marché en 2019.

Les acteurs du marché des systèmes de gestion de pharmacie adoptent des stratégies de lancement et d’expansion de produits pour répondre aux demandes changeantes des clients dans le monde entier, ce qui leur permet également de maintenir leur nom de marque à l’échelle mondiale.

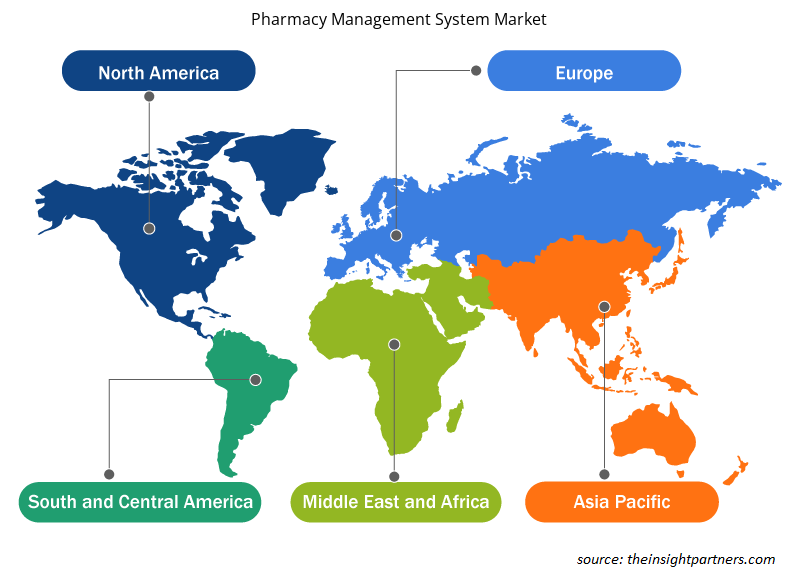

Aperçu régional du marché des systèmes de gestion de pharmacie

Les tendances régionales et les facteurs influençant le marché des systèmes de gestion pharmaceutique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes de gestion pharmaceutique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de gestion de pharmacie

Portée du rapport sur le marché des systèmes de gestion de pharmacie

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | 5,72 milliards de dollars américains |

| Taille du marché d'ici 2027 | 13,99 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2019-2027) | 11,9% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

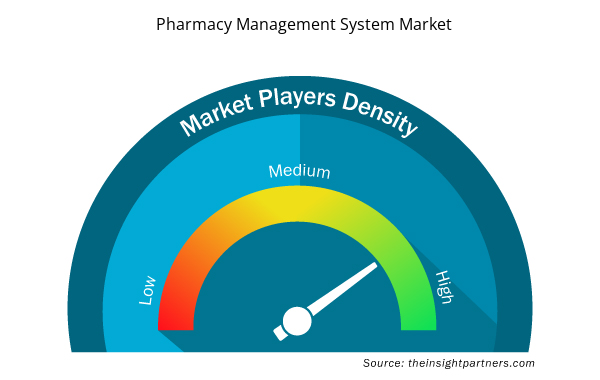

Densité des acteurs du marché des systèmes de gestion pharmaceutique : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de gestion pharmaceutique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de gestion pharmaceutique sont :

- Société McKesson

- Société Cerner

- BD

- Compagnie Générale d'Électricité

- Allscripts Healthcare, LLC

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de gestion de pharmacie

Marché des systèmes de gestion pharmaceutique – par composant

- Solution

- Gestion des stocks

- Gestion des commandes d'achat

- Gestion de la chaîne d'approvisionnement

- Informations sur la réglementation et la conformité

- Performance clinique et administrative

- Autres solutions

- Services

Marché des systèmes de gestion de pharmacie – par déploiement

- Basé sur le cloud

- Sur site

Marché des systèmes de gestion pharmaceutique – par taille

- Pharmacies de petite et moyenne taille

- Grande Pharmacie

Marché des systèmes de gestion pharmaceutique – par géographie

Amérique du Nord

- NOUS

- Canada

- Mexique

Europe

- France

- Allemagne

- Italie

- ROYAUME-UNI

- Espagne

- Reste de l'Europe

Asie-Pacifique (APAC)

- Chine

- Inde

- Corée du Sud

- Japon

- Australie

- Reste de l'APAC

Moyen-Orient et Afrique (MEA)

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Reste de la MEA

Amérique du Sud et Amérique centrale (SCAM)

- Brésil

- Argentine

- Reste de SCAM

Profils d'entreprise

- Microsoft

- Royal Philips NV

- Société Intel

- Compagnie Générale d'Électricité

- Alphabet Inc.

- Société NVIDIA

- Nuance Communications, Inc.

- Siemens Healthineers SA

- Arterys Inc.

- Johnson & Johnson Services, Inc.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Aerospace Forging Market

- Data Annotation Tools Market

- Sexual Wellness Market

- Piling Machines Market

- Artwork Management Software Market

- Genetic Testing Services Market

- Lymphedema Treatment Market

- Authentication and Brand Protection Market

- Neurovascular Devices Market

- Excimer & Femtosecond Ophthalmic Lasers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Despite accuracy, speed, safety, and management benefits provided by pharmacy management systems, factors such as consolidation and carry forward of manually entered incorrect data, downtime due to software failure, and lack of compatibility between systems offered by different manufacturers are among the major limitations associated with these systems.

Pharmacy management system is an important tool equipped with powerful and user friendly pharmacy management services. These systems assist pharmacist in managing complex tasks such as dispensing medicines, inventory management, and point of sales functions.

The demand for pharmacy management system is expected to grow at a significant pace during the forecast period. Some of the prime factors propelling the growth of the market include increasing investment in healthcare IT infrastructure worldwide, demand to enhance patient safety, emerging pharmacy business and rise in health expenditure in developing countries.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Pharmacy Management System Market

- McKesson Corporation

- Cerner Corporation

- BD

- General Electric Company

- Allscripts Healthcare, LLC

- Epicor Software Corporation

- Talyst LLC (Swisslog Healthcare)

- OMNICELL INC.

- ACG Infotech Ltd.

- Clanwilliam Health

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport