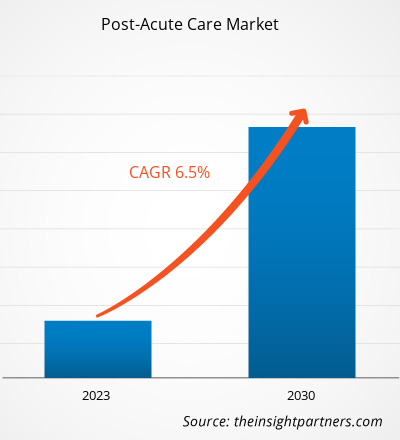

Le marché des soins post-aigus devrait passer de 715,19 milliards de dollars US en 2022 à 1 186,29 milliards de dollars US d’ici 2030 ; il devrait enregistrer un TCAC de 6,5 % de 2022 à 2030.

Aperçu du marché et point de vue des analystes :

L’expansion de la taille du marché des soins post-aigus est attribuée à l’augmentation des cas de maladies chroniques et au nombre croissant d’interventions chirurgicales en raison de la prévalence des maladies chroniques. Les établissements de soins post-aigus fournissent des services aux patients pour qu'ils retrouvent leurs forces et rentrent chez eux. Les patients reçoivent ces services après une hospitalisation pour blessure, maladie ou intervention chirurgicale. Les soins post-aigus sont parfois fournis comme alternative à l'hospitalisation en soins aigus, selon le type de maladie ou de blessure. Cela pourrait inclure un séjour dans un établissement de soins de courte durée, des soins de santé à domicile ou une thérapie ambulatoire continue, en fonction de la gravité de la maladie.

Moteurs de croissance et défis :

Les petites et grandes entreprises opérant sur le marché des soins post-aigus adoptent diverses stratégies telles que l'expansion géographique, le lancement de nouveaux produits et les progrès technologiques pour augmenter leurs revenus. Quelques-uns des développements récents sur le marché des soins post-aigus sont mentionnés ci-dessous.

- En juillet 2023, Innovaccer Inc. s'est associé à Post Acute Analytics ( PAA ) pour aider les systèmes de santé à fournir des soins centrés sur le patient et fondés sur la valeur. En utilisant la plateforme de données et d'analyse Best in KLAS d'Innovaccer et la plateforme d'IA intégrée au point d'intervention de PAA comme base, les prestataires de soins de santé peuvent optimiser les parcours de soins et faciliter le suivi en temps réel des progrès des patients tout au long du continuum de soins aigus et post-aigus. .

- En septembre 2022, les associations de soins post-aigus du Maryland et les systèmes médicaux en temps réel ont collaboré avec le CRISP pour connecter les établissements de soins infirmiers à un programme d'échange d'informations sur la santé (HIE) désigné par l'État. Le programme innovant offrirait aux établissements de soins infirmiers des ressources et des outils pour mieux s'aligner sur les différents types de prestataires de soins de santé grâce à la transparence des données afin de réduire les coûts des soins de santé, d'améliorer les soins et de réduire les réadmissions à l'hôpital parmi les populations les plus vulnérables.

- En septembre 2022, le Michigan Health Information Network ( MiHIN ) s'est associé au plus grand fournisseur de dossiers médicaux électroniques post-aigus, PointClickCare, pour son logiciel basé sur le cloud. Dans le cadre de ce partenariat, ils visaient à permettre à 250 nouveaux prestataires de soins post-aigus et gestionnaires de cas d'échanger des données en temps réel via le Health Information Exchange (HIE). Le MiHIN vise à faire progresser et à approfondir la collaboration, la coordination des soins et l’interopérabilité des soins de santé en offrant un accès à des informations en temps réel à n’importe quelle étape du traitement.

- En septembre 2023, Medline s'est associée à SNF Metrics pour offrir aux maisons de retraite une solution de business intelligence avec des données rapides et exploitables sur les risques, les comptes clients, les soins cliniques, le personnel et le remboursement. La société a annoncé un ajout à son portefeuille de solutions technologiques de soins post-aigus pour les maisons de retraite grâce à ce partenariat.

La participation active des acteurs du marché aux expansions, aux partenariats et aux fusions et acquisitions stimule la croissance du marché des soins post-aigus.

Les maisons de retraite et les établissements de soins, entre autres établissements de soins pour personnes âgées, sont confrontés à des problèmes constants de sous-effectif . Selon une analyse du Bureau of Labor Statistics des États-Unis, après mars 2020, environ 200 000 personnes ont perdu leur emploi en soins infirmiers pendant la pandémie de COVID-19, ce qui a obligé le personnel de ces établissements à occuper des emplois répondant à leurs besoins. Selon une enquête récente de l'American Health Care Association, de nombreux prestataires de services dans les maisons de retraite éprouvent des difficultés à embaucher du personnel ; ~60% des établissements participants ont déclaré que la situation de leur main-d'œuvre s'était dégradée depuis janvier 2022. La même source mentionne que plus de 50% des établissements de soins pour personnes âgées ont dû limiter leurs nouvelles admissions car ils ne disposaient pas de suffisamment de personnel pour prodiguer des soins à leurs patients. résidents. De plus, environ 55 % des maisons de retraite aux États-Unis subissent une perte financière en raison du manque de personnel, 52 % des participants à l'enquête admettant qu'ils ne pourraient pas maintenir les installations opérationnelles pendant un an supplémentaire. Ainsi, les défis associés à cette pénurie persistante de main-d’œuvre devraient s’intensifier dans les années à venir, à mesure que les professionnels de la santé prendront leur retraite ou chercheront d’autres emplois en réponse aux salaires compétitifs, à l’épuisement professionnel et aux nouvelles opportunités. Par conséquent, le manque de main-d’œuvre qualifiée entrave la croissance du marché des soins post-aigus.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché des soins post-aigus : perspectives stratégiques

TCAC (2022 - 2030)6,5%- Taille du marché 2022

715,19 milliards de dollars américains - Taille du marché 2030

1 186,29 milliards de dollars américains

Dynamique du marché

- Nombre croissant d'initiatives stratégiques

- Nombre croissant d'interventions chirurgicales et de besoins en soins postopératoires dans la population gériatrique

- Inclinaison vers les soins de santé à domicile dans les pays en développement

- Consolidation des soins post-aigus avec les progrès technologiques

Joueurs clés

- Amedisys Inc

- Covenant Care Californie LLC

- Sonoma post-aigu

- Victoria Post Aigu

- Soins post-aigus à Mission Hills

- Vignoble Post Aigu

- Brookdale Senior Living Inc.

- Le réseau Alden

- AdventSanté

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

type de service

type de service- Installations de soins infirmiers qualifiées

- Installations de réadaptation pour patients hospitalisés

- Hôpitaux de soins de longue durée

- Agence de santé à domicile

- Autres

Âge

Âge- Âgé

- Adulte

- Autres

Conditions pathologiques

Conditions pathologiques- Amputations

- Gestion des plaies

- Lésions cérébrales et lésions de la moelle épinière

- Troubles neurologiques

- Autres

Géographie- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Sud et Centrale

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Segmentation et portée du rapport :

Le marché des soins post-aigus est divisé en fonction du type de service, de l’âge, des maladies et de la géographie. Le marché des soins post-aigus, par type de service, est segmenté en établissements de soins infirmiers qualifiés, réadaptation pour patients hospitalisés, hôpitaux de soins de longue durée, agences de santé à domicile et autres. Le marché des soins post-aigus, par âge, est segmenté en personnes âgées, adultes et autres. En 2022, le segment des personnes âgées détenait la plus grande part du marché. Le marché des soins post-aigus, par pathologie, est segmenté en amputations, gestion des plaies, lésions cérébrales et médullaires, maladies neurologiques et autres. Sur la base de la géographie, le marché des soins post-aigus est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe), en Asie-Pacifique (Chine, Japon). , Inde, Corée du Sud, Australie, Asie du Sud-Est et reste de l'Asie-Pacifique), du Moyen-Orient et de l'Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et d'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des soins post-aigus, par type de service, est segmenté en établissements de soins infirmiers qualifiés, réadaptation pour patients hospitalisés, hôpitaux de soins de longue durée, agences de santé à domicile et autres. En 2022, le segment des établissements de soins infirmiers qualifiés détenait la plus grande part du marché. Le segment des agences de santé à domicile devrait croître au TCAC le plus rapide au cours de la période 2022-2030. Les établissements de soins infirmiers qualifiés (SNF), qui constituent un élément essentiel des soins post-aigus, fournissent des soins de garde et médicaux aux patients et aux résidents qui ne peuvent pas prendre soin d'eux-mêmes. Les SNF fournissent des soins à court terme visant à aider les patients à reprendre leurs activités quotidiennes après une blessure, une intervention ou une maladie. Des soins infirmiers qualifiés peuvent être offerts dans des endroits éloignés, en fonction des besoins du patient. Certains services de soins post-aigus fournis par les SNF comprennent le soin des plaies, la gestion de la douleur, la gestion des médicaments, la thérapie intraveineuse, le conseil et le soutien nutritionnels, la physiothérapie, l'ergothérapie, l'orthophonie et les services de psychothérapie/santé comportementale. Les hôpitaux et les établissements de soins infirmiers qualifiés collaborent pour créer des plans de soins axés sur les patients, ce qui les aide à éviter d'éventuelles réadmissions. Les établissements de soins à domicile visent à aider les personnes présentant différents niveaux de dépendance à rester à la maison plutôt que de rester dans des soins infirmiers de longue durée, en établissement ou en établissement. Selon le rapport FSG, INC publié en 2022, le secteur indien des soins de santé à domicile (HHC) croît à un rythme notable. Il devrait croître à un taux annuel d’environ 19 % en 2022, sous l’effet de l’augmentation de la population gériatrique, des coûts des soins à domicile inférieurs à ceux de l’hospitalisation et de la nucléarisation croissante des familles. Ainsi, les principaux avantages des soins à domicile incluent la rentabilité avec d'excellents résultats cliniques, car les patients économisent près de 20 à 50 % des coûts par rapport au traitement hospitalier régulier, selon les services, en adoptant ces services.

Le marché des soins post-aigus, par âge, est segmenté en personnes âgées, adultes et autres. En 2022, le segment des personnes âgées détenait la plus grande part du marché. Le segment des adultes devrait croître au TCAC le plus rapide entre 2022 et 2030. Les patients âgés de 65 ans et plus ont tendance à souffrir davantage de maladies chroniques et de handicaps comorbides. Ces personnes ont besoin d'une prise en charge adaptée à leur âge pour réduire le risque d'événements indésirables pendant l'hospitalisation. Selon les données publiées dans UptoDate Journal, les personnes âgées sont plus de deux fois plus susceptibles d'avoir besoin d'être hospitalisées que les adultes d'âge moyen, avec près de 17 % des Américains âgés de 65 ans et plus hospitalisés au moins une fois par an, tandis que seulement 8 % des adultes. du groupe d’âge de 45 à 64 ans ont dû être hospitalisés. Les principaux diagnostics d'admission chez les patients âgés comprennent les maladies cardiovasculaires et la septicémie. Même si les patients plus âgés ont la même durée moyenne de séjour. c'est-à-dire 5 jours, à l'âge adulte, ils ont besoin de plus de soutien après leur sortie, peut-être en raison d'un handicap fonctionnel et de la complexité médicale. Près de 70 % des adultes de 65 ans et plus ont besoin de soins post-aigus fournis par des établissements de soins infirmiers qualifiés (SNF) ou des prestataires de services de santé à domicile, entre autres, au moment de leur sortie, contre 23 % des adultes d'âge moyen (45 à 64 ans). ans) adultes qui optent pour des soins post-aigus.

Le marché des soins post-aigus, par pathologie, est segmenté en amputations, gestion des plaies, lésions cérébrales et médullaires, maladies neurologiques et autres. En 2022, le segment des troubles neurologiques détenait la plus grande part du marché. Le marché de ce segment devrait croître au TCAC le plus rapide entre 2022 et 2030.

Analyse régionale :

Sur la base de la géographie, le marché des soins post-aigus est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L’Amérique du Nord est le principal contributeur à la croissance du marché mondial des soins post-aigus. L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des soins post-aigus au cours de la période 2022-2030.Le marché des soins post-aigus aux États-Unis est principalement tiré par la prévalence croissante des maladies chroniques, l’augmentation de la population gériatrique et le nombre croissant de lancements de produits par des acteurs clés. Le vieillissement est un facteur de risque important de maladies chroniques, car les personnes de plus de 60 ans ont généralement une immunité compromise. Selon une étude publiée par le Population Reference Bureau en 2020, la population d'individus âgés de 65 ans et plus était de 55 millions aux États-Unis en 2020, et ce nombre devrait atteindre 95 millions d'ici 2060. Selon les Centers for Disease Control and Selon le CDC, près de 735 000 Américains subissent une crise cardiaque chaque année, parmi lesquels 525 000 patients ont eu une première crise cardiaque tandis que 210 000 patients ont déjà eu une crise cardiaque dans le passé. Selon le US Census Bureau, 2,5 millions de personnes de plus de 75 ans aux États-Unis souffrent de sténose aortique, ce qui représente 12,4 % de la population de plus de 75 ans. Un article publié dans le journal de l'American Heart Association mentionne l'insuffisance mitrale comme la maladie valvulaire la plus fréquente aux États-Unis. Elle touche près d’une personne sur dix âgée de 75 ans ou plus. Il existe une forte demande de services de soins post-aigus pour les patients atteints de maladies cardiovasculaires et la population gériatrique aux États-Unis, ce qui stimule le marché dans le pays.

Portée du rapport sur le marché des soins post-aigus

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 715,19 milliards de dollars américains |

| Taille du marché d’ici 2030 | 1 186,29 milliards de dollars américains |

| TCAC mondial (2022 - 2030) | 6,5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de service

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Développements de l’industrie et opportunités futures :

L’une des initiatives les plus importantes des principaux acteurs opérant sur le marché des soins post-aigus est répertoriée ci-dessous :

- En janvier 2023, AdventHealth et l'Université de Chicago Medicine se sont associés pour créer UChicago Medicine AdventHealth. Grâce à cela, UChicago Medicine a acheté une participation majoritaire dans les opérations d'AdventHealth dans la région des Grands Lacs, qui comprend quatre hôpitaux de l'Illinois à Bolingbrook, Glendale Heights, Hinsdale et La Grange, ainsi qu'un réseau de plus de 50 cabinets de médecins et établissements de soins ambulatoires.

Paysage concurrentiel et entreprises clés :

Quelques-uns des principaux acteurs opérant sur le marché des soins post-aigus sont Amedisys Inc, Covenant Care California LLC, Sonoma Post-Acute, Victoria Post Acute, Mission Hills Post Acute Care, Vineyard Post Acute, Brookdale Senior Living Inc, The Alden Network. , AdventHealth et Centre de santé Bella Vista. Ces sociétés se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs mondiaux et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir une large base de clients, facilitant ainsi l'expansion du marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Post-acute care facilities provide services to patients to achieve their strength and return home. Patients receive these services after hospitalization for injury, illness, or surgery. In response, hospitals have started developing strategic partnerships with post-acute care facilities. Post-acute care encompasses a broad range of services the patient gets after hospitalization. Sometimes, these services are provided as an alternative to acute care hospitalization, depending upon the type of disease or injury. It could include a stay in an acute care facility, home health care, or continuous outpatient therapy. It all depends upon the seriousness of the disease.

The factors driving the market include rising number of strategic initiatives and increasing number of surgeries and post-surgery care requirements in geriatric population. However, lack skilled workforce hinders the market growth.

The post-acute care market majorly consists of the players such Amedisys Inc, Covenant Care California LLC, Sonoma Post-Acute, Victoria Post Acute, Mission Hills Post Acute Care, Vineyard Post Acute, Brookdale Senior Living Inc, The Alden Network, AdventHealth, and Bella Vista Health Center.

The post-acute care market, by service type, is segmented into skilled nursing facilities, inpatient rehabilitation, long-term care hospitals, home health agencies, and others. In 2022, the skilled nursing facilities segment held the largest share of the market. However, home health agencies segment is expected to grow at the fastest CAGR during 2022–2030.

The post-acute care market, by age, is segment into elderly, adults, and others. In 2022, the elderly segment held the largest share of the market. However, the adult segment is expected to grow at the fastest CAGR during 2022–2030.

The post-acute care market, by disease conditions, is segment into amputations, wound management, brain and spinal cord injury, neurological diseases, and others. In 2022, the neurological disorder segment held the largest share of the market. Moreover, same segment is expected to grow at the fastest CAGR during 2022–2030.

Based on geography, the post-acute care market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global post-acute care market. Asia Pacific is expected to register the highest CAGR in the post-acute care market during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Post-Acute Care Market

- Amedisys Inc

- Covenant Care California LLC

- Sonoma Post-Acute

- Victoria Post Acute

- Mission Hills Post Acute Care

- Vineyard Post Acute

- Brookdale Senior Living Inc

- The Alden Network

- AdventHealth

- Bella Vista Health Center

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport