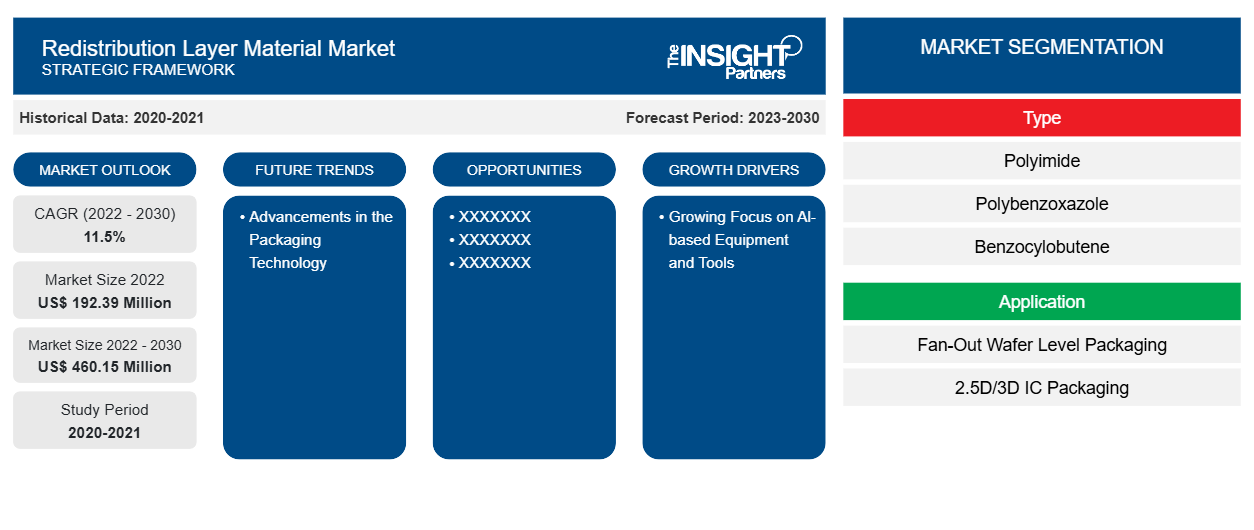

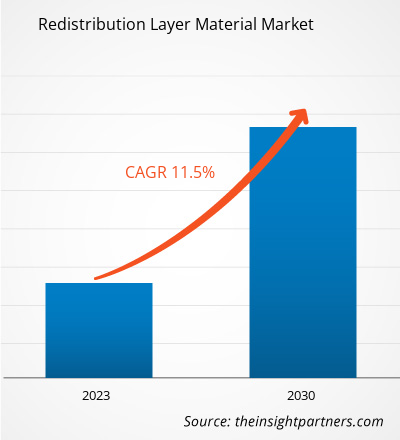

[Rapport de recherche] La taille du marché des matériaux de couche de redistribution devrait passer de 192,39 millions USD en 2022 à 460,15 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 11,5 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le processus de conditionnement avancé commence au niveau de la puce, où l'objectif est toujours de réduire la taille des puces sans compromettre la densité d'entrée-sortie (E/S). Plusieurs autres technologies de conditionnement en herbe jouent un rôle clé dans l'intégration hétérogène des appareils. Le conditionnement en éventail au niveau de la plaquette (WLFO) est l'une des principales technologies de conditionnement qui a émergé comme un processus de conditionnement complet. Le processus WLFO n'avait auparavant que des conceptions à puce unique, c'est-à-dire une couche de redistribution unique (RDL) sur un côté d'une plaquette reconstituée. La RDL constitue une étape cruciale dans le conditionnement avancé des plaquettes. La RDL sert à rediriger la disposition des E/S et permet un nombre d'E/S plus élevé. Une densité d'E/S élevée crée généralement de meilleures performances électriques, car davantage de sorties entraînent des signaux électriques plus rapides entre la puce et minimisent le risque posé par les courts-circuits électriques. En outre, une densité d'E/S plus élevée permet au boîtier d'atteindre simultanément de meilleures performances. De plus, la situation stratégique de l'Asie en tant que centre de fabrication mondial, associée à des coûts de production compétitifs, a attiré des multinationales cherchant à optimiser leurs chaînes d'approvisionnement. Cela a créé un écosystème robuste pour le marché des matériaux de couche de redistribution, avec divers fournisseurs et fabricants établissant une présence dans la région. Ce facteur stimule considérablement la croissance du marché mondial des matériaux de couche de redistribution .

Moteurs de croissance et défis :

Les matériaux de la couche de redistribution (RDL) sont fondamentaux pour permettre la miniaturisation des boîtiers de semi-conducteurs, ce qui est essentiel pour s'adapter à la complexité croissante des appareils d'IA. La quête de capacités d'IA plus avancées nécessite le développement de composants matériels compacts et densément intégrés. À mesure que les systèmes d'IA deviennent plus sophistiqués, la demande de composants plus petits et plus efficaces augmente. Ainsi, la demande croissante d'équipements et d'outils basés sur l'IA stimule le marché des matériaux de la couche de redistribution. En outre, le marché mondial des matériaux de la couche de redistribution connaît une croissance significative, principalement tirée par la demande croissante de deux industries clés : l'automobile et les télécommunications. Les besoins de production en constante expansion de l'industrie automobile propulsent la croissance du marché. Selon l'ISEAS-Yusof Ishak Institute, l'Asie du Sud-Est est une importante base de production automobile. L'Asie du Sud-Est est le septième plus grand centre de fabrication automobile au monde et a produit 3,5 millions de véhicules en 2021. Cependant, les fluctuations des prix des matières premières constituent un défi important pour la croissance du marché mondial des matériaux de la couche de redistribution. Ces variations de prix peuvent avoir un impact significatif sur l'industrie, affectant les coûts de production, les stratégies de tarification et la stabilité globale du marché. L'un des principaux problèmes est la dépendance aux matières premières importées. De nombreux composants essentiels pour les matériaux de la couche de redistribution, tels que les polymères spécialisés, les métaux et les produits chimiques, proviennent souvent de fournisseurs internationaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des matériaux de couche de redistribution : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

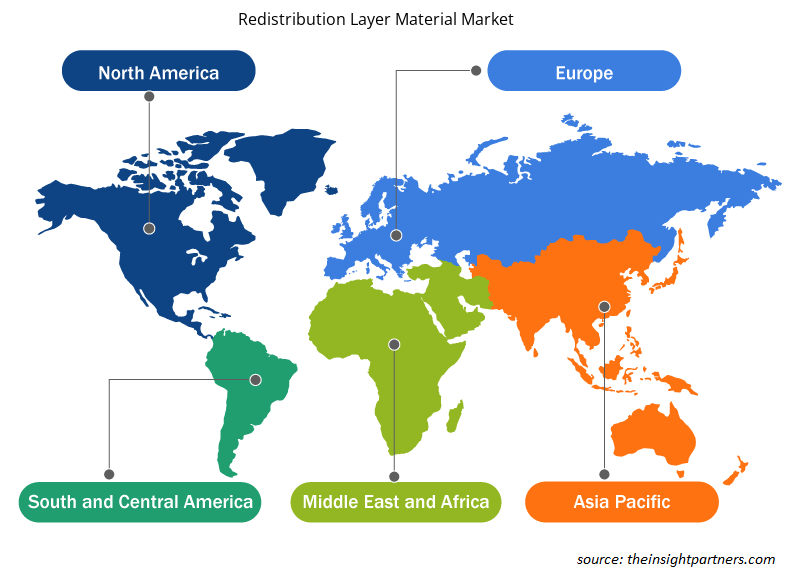

Français Le marché mondial des matériaux de couche de redistribution est divisé en fonction du type et de l'application. En fonction du type, le marché des matériaux de couche de redistribution est segmenté en polyimide (PI), polybenzoxazole (PBO), benzocylobutène (BCB) et autres. En fonction de l'application, le marché des matériaux de couche de redistribution est divisé en conditionnement au niveau des plaquettes en éventail (FOWLP) et conditionnement de circuits intégrés 2,5D/3D. Géographiquement, le marché est classé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type, le marché des matériaux de couche de redistribution est segmenté en polyimide (PI), polybenzoxazole (PBO), benzocylobutène (BCB) et autres. Le segment polyimide (PI) détenait la plus grande part de marché en 2022. Les polyimides sont des thermoplastiques à base de polymère avec une viscosité à l'état fondu élevée et nécessitent des pressions plus élevées pour former des pièces moulées. Les polyimides offrent une bonne résistance chimique, une résistance mécanique élevée, des stabilités thermiques plus élevées et des propriétés électriques exceptionnelles. Pour les méthodes d'encapsulation des circuits intégrés, les polyimides sont utilisés comme adhésifs haute température, tampons de contraintes mécaniques et comme film supportant les circuits de taille micrométrique. Le seul inconvénient des polyimides utilisés était des températures de durcissement plus élevées, tandis que l'emballage exige des températures de durcissement plus basses. Plusieurs fournisseurs de matériaux se sont donc concentrés sur la fourniture de polyimides avec des températures de durcissement plus basses. Le PI est principalement utilisé dans toutes les applications de bosselage de plaquettes flip-chip et WLP. En fonction des applications, le marché des matériaux de couche de redistribution est divisé en conditionnement au niveau de la plaquette en éventail (FOWLP) et conditionnement de circuits intégrés 2,5D/3D [mémoire à large bande passante (HBM), intégration multipuce, package on package (FOPOP) et autres]. La part de marché des matériaux de couche de redistribution du segment de conditionnement de circuits intégrés 2,5D/3D a été notable en 2022. L'augmentation des coûts des étapes de lithographie et du traitement des plaquettes en général dans les nœuds de silicium de nouvelle génération incite l'industrie à trouver des alternatives pour améliorer les performances et la fonctionnalité des appareils électroniques. De plus, la nécessité d'intégrer des technologies disparates telles que la logique, la mémoire, la RF et les capteurs dans des facteurs de forme réduits pousse l'industrie vers l'intégration 3D comme solution.

Analyse régionale :

Français Le marché des matériaux de couche de redistribution est segmenté en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. L'Asie-Pacifique a dominé le marché mondial des matériaux de couche de redistribution, qui représentait environ 150 millions de dollars américains en 2022. L'Amérique du Nord est également un contributeur majeur, détenant une part de marché mondiale importante des matériaux de couche de redistribution. Le marché nord-américain des matériaux de couche de redistribution devrait atteindre plus de 60 millions de dollars américains d'ici 2030. L'Europe devrait enregistrer un TCAC considérable de plus de 10 % de 2022 à 2030. Le marché des matériaux de couche de redistribution de l'Asie-Pacifique, par pays, est segmenté en Australie, Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique. Le marché est tiré par la demande croissante de matériaux de couche de redistribution par les industries de l'automobile et des télécommunications. Taïwan domine le marché régional, suivi de pays comme la Chine, la Corée du Sud, le Japon et le Vietnam. La région est considérée comme un pôle de fabrication mondial en raison de la présence de diverses industries manufacturières. Avec l’évolution de la Chine en un centre de fabrication hautement qualifié, les pays en développement comme l’Inde, la Corée du Sud, Taiwan et le Vietnam attirent plusieurs entreprises qui prévoient de délocaliser leurs installations de fabrication peu et moyennement qualifiées vers les pays voisins, ce qui se traduit par une réduction des coûts de main-d’œuvre.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des matériaux de la couche de redistribution sont énumérées ci-dessous :

- En août 2022, ASE Technology a organisé une cérémonie pour la construction d'une nouvelle usine d'assemblage et de test de semi-conducteurs à Penang, en Malaisie. La nouvelle installation d'ASE Malaysia (ASEM) comprendra deux bâtiments (usines 4 et 5) d'une superficie construite de 982 000 pieds carrés, situés dans la zone industrielle franche de Bayan Lepas.

- En juillet 2021, DuPont Mobility & Materials a annoncé son intention d'investir 5 millions de dollars américains en capital et en ressources opérationnelles dans ses usines de fabrication en Allemagne et en Suisse pour augmenter la capacité de ses adhésifs automobiles hautes performances.

Impact de la pandémie de COVID-19 :

La pandémie de COVID-19 a eu des répercussions négatives sur presque toutes les industries dans divers pays. Les confinements, les fermetures d'entreprises et les restrictions de voyage en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Amérique du Sud et centrale (SAM) et au Moyen-Orient et en Afrique (MEA) ont entravé la croissance de plusieurs industries, notamment celle des produits chimiques et des matériaux. La fermeture des unités de fabrication a perturbé les chaînes d'approvisionnement mondiales, les activités de fabrication, les calendriers de livraison et les ventes de produits essentiels et non essentiels. Plusieurs entreprises ont signalé des retards dans les livraisons de produits et une baisse de leurs ventes de produits en 2020. En raison de la récession économique induite par la pandémie, les consommateurs sont devenus prudents et sélectifs dans leurs décisions d'achat. Les consommateurs ont considérablement réduit leurs achats non essentiels en raison de revenus plus faibles et de perspectives de revenus incertaines, en particulier dans les régions en développement. De nombreux fabricants de matériaux de couche de redistribution ont signalé une baisse de leurs bénéfices en raison de la baisse de la demande des consommateurs pendant la phase initiale de la pandémie. Cependant, à la fin de 2021, de nombreux pays étaient entièrement vaccinés et les gouvernements ont annoncé un assouplissement de certaines réglementations, notamment des confinements et des interdictions de voyager. L'augmentation du revenu disponible de la population a entraîné une augmentation de l'intérêt porté à l'achat de nouveaux meubles et à la rénovation, ce qui a stimulé la demande de matériaux de redistribution. Tous ces facteurs stimulent la croissance du marché des matériaux de redistribution dans différentes régions.

Aperçu régional du marché des matériaux de la couche de redistribution

Les tendances régionales et les facteurs influençant le marché des matériaux de couche de redistribution tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des matériaux de couche de redistribution en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des matériaux de couche de redistribution

Portée du rapport sur le marché des matériaux de couche de redistribution

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 192,39 millions de dollars américains |

| Taille du marché d'ici 2030 | 460,15 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 11,5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

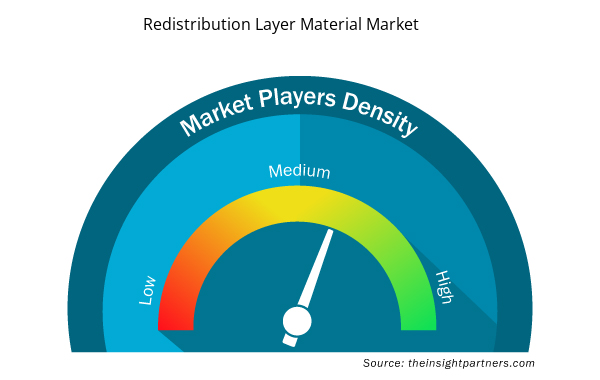

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des matériaux de couche de redistribution connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des matériaux de couche de redistribution sont :

- SK Hynix Inc

- Samsung Electronics Co., Ltd.

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des matériaux de couche de redistribution

Paysage concurrentiel et entreprises clés :

SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd et Shin-Etsu Chemical Co Ltd comptent parmi les principaux acteurs opérant sur le marché mondial des matériaux pour couches de redistribution. Ces acteurs proposent des matériaux pour couches de redistribution de haute qualité et s'adressent à de nombreux consommateurs à travers le monde.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The Internet of Things (IoT) market across the globe has gained considerable popularity recently, with businesses acknowledging the significance of connectivity. IoT has enabled each device to be connected to the Internet. According to the International Data Corporation (IDC), 41.6 billion IoT devices will be in 2025, capable of generating 79.4 zettabytes (ZB) of data. This exponential increase in data traffic over the internet is due to the increasing penetration of smartphones and other consumer electronics that can be connected to the internet due to the rising popularity of IoT.

Based on type, the redistribution layer material market is segmented into polyimide (PI), polybenzoxazole (PBO), benzocylobutene (BCB), and others. The polyimide (PI) segment held the largest market share in 2022. Polyimides are polymer-based thermoplastics with a high melt viscosity and require higher pressures for forming molded parts. Polyimides offer good chemical resistance, high mechanical strength, higher thermal stabilities, and exceptional electrical properties. For the IC packaging methods, polyimides are used as high-temperature adhesives, mechanical stress buffers, and as a film supporting the micro-sized circuitry.

The major players operating in the global redistribution layer material market are SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd, and Shin-Etsu Chemical Co Ltd.

The growing demand for AI-based equipment and tools is significantly impacting the redistribution layer material market. The quest for more advanced AI capabilities necessitates the development of more compact and densely integrated hardware components. Redistribution layer (RDL) materials are fundamental in enabling the miniaturization of semiconductor packages, which is essential to accommodate the increasing complexity of AI devices. As AI systems become more sophisticated, the demand for smaller and more efficient components grows.

Asia Pacific accounted for the largest share of the global redistribution layer material market. Asia Pacific is one of the most significant regions for the redistribution layer material market owing to drastic increase in the demand for semiconductors.

Based on application, the redistribution layer material market is bifurcated into fan-out wafer level packaging (FOWLP) and 2.5D/3D IC packaging [high bandwidth memory (HBM), multi-chip integration, package on package (FOPOP), and others]. The redistribution layer material market share of the 2.5D/3D IC packaging segment was notable in 2022. The increased costs of lithography steps and wafer processing in general at the next-generation silicon nodes are driving the industry to find alternatives to improve the performance and functionality of electronic devices.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Redistribution Layer Material Market

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

- Amkor Technology Inc

- ASE Technology Holding Co Ltd.

- NXP Semiconductors NV

- JCET Group Co Ltd

- Shin-Etsu Chemical Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport