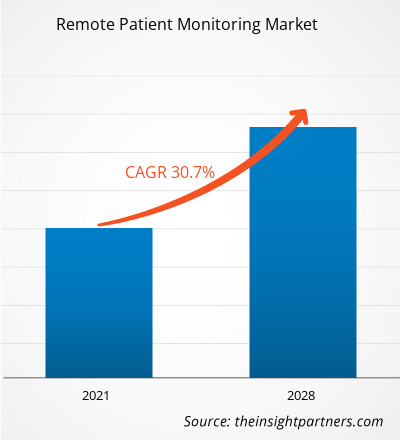

[Rapport de recherche] Le marché de la surveillance à distance des patients devrait atteindre 188 952,22 millions de dollars américains d’ici 2028, contre 29 062,30 millions de dollars américains en 2021. Le marché devrait croître à un TCAC de 30,7 % de 2021 à 2028.

Aperçu du marché et point de vue des analystes :

Système de surveillance à distance des patients, une technologie utilisée pour collecter des informations médicales et sanitaires sur les patients à partir d'appareils de surveillance et de diagnostic de la santé situés à un endroit et les transférer au médecin ou au médecin d'un autre endroit. Les technologies de surveillance à distance des patients les plus utilisées sont les accéléromètres capables d’évaluer à la fois les mesures d’activité et de sommeil. D'autres technologies de surveillance à distance des patients comprennent des applications mobiles qui suivent l'activité de la maladie, des débitmètres de pointe électroniques, une surveillance continue de la glycémie, une surveillance de la pression artérielle et du rythme cardiaque et des appareils de mesure de la toux à distance. Grâce à cela, cela contribue à réduire la durée d’hospitalisation des patients et à réduire les visites à l’hôpital. Cela améliore encore les soins et la qualité de vie des patients.

Le lancement croissant de produits dans les technologies de surveillance à distance des patients est le principal facteur de croissance du marché. Par exemple, en mars 2021, Medtronic a officiellement confirmé que son activité Medtronic Care Management Services (MCMS)(ouvre une nouvelle fenêtre) a lancé deux nouvelles solutions créées pour assister, surveiller et trier le soutien aux patients susceptibles d'être préoccupés par le COVID-19 et leur symptômes respiratoires. Ce facteur renforce la croissance des appareils de surveillance des soins de santé.

Moteurs de croissance et défis :

Les maladies chroniques telles que les maladies cardiaques, le diabète, les accidents vasculaires cérébraux et l'obésité sont les principales causes de décès dans le monde et ces maladies représentent la plus grande part des coûts des soins de santé du pays. Selon le CDC, en 2018, environ 9 % de la population totale souffrait de diabète, et c'est la principale cause d'amputation des membres inférieurs et d'insuffisance rénale aux États-Unis. En outre, le rapport suggère également que plus de 1,5 million d’Américains reçoivent chaque année un diagnostic de diabète aux États-Unis. Un scénario similaire de prévalence plus élevée du diabète persiste dans d’autres régions telles que l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique. Selon l'Atlas du diabète de la FID publié par la Fédération internationale du diabète, en 2017, la partie sud-est de l'Asie comptait environ 19 % de la population totale diabétique dans le monde.

Selon l'American College of Cardiology Foundation, en 2018, les maladies coronariennes étaient la principale cause de décès, en raison des maladies cardiovasculaires (MCV), suivies par les accidents vasculaires cérébraux, l'hypertension artérielle, l'insuffisance cardiaque et d'autres maladies cardiovasculaires, avec une part de 16,8 %, 9,4 %, 9,0% et 17,9% respectivement. D’ici 2035, on craint que près de 130 millions d’adultes aux États-Unis soient atteints de maladies cardiovasculaires. Ainsi, l’augmentation de la population gériatrique et les troubles chroniques associés devraient stimuler les ventes de dispositifs de surveillance cardiaque et d’autres dispositifs de surveillance des signes vitaux, propulsant ainsi la croissance du marché mondial des dispositifs de surveillance à distance des patients au cours de la période de prévision.

Les exigences réglementaires relatives aux dispositifs médicaux sont bien établies dans le monde entier, mais les dispositifs avancés surveillés à distance nécessitent des directives différentes pour contrôler et éviter les mauvaises pratiques. Les appareils de surveillance à distance des patients sont conçus pour enregistrer les données des patients et les transmettre au médecin ou au docteur pour diagnostic et également sauvegardés pour analyse, mais peu de choses ont été établies en ce qui concerne la responsabilité lorsque ces informations tombent entre de mauvaises mains. La technologie a connu une évolution rapide au cours des dernières années, ce qui a conduit à un besoin accru d'élaboration de directives réglementaires garantissant une utilisation appropriée des dispositifs médicaux. Les préoccupations concernant des questions telles que la confidentialité, la sécurité, la propriété des données et le consentement devraient constituer un obstacle à l'adoption de dispositifs médicaux surveillés à distance au cours de la période de prévision.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché de la surveillance à distance des patients : perspectives stratégiques

TCAC (2020 - 2028)30,7%- Taille du marché 2020

29,06 milliards de dollars américains - Taille du marché 2028

188,95 milliards de dollars américains

Dynamique du marché

- Prévalence croissante des maladies chroniques

- Sensibilisation croissante aux soins de santé

- Demande croissante de traitements à domicile

- Surveillance à distance des patients pour remplacer la visite de routine des patients

- Expansion des établissements de santé dans des endroits éloignés

Joueurs clés

- Cerner Corporation

- Medtronic

- Koninklijke Philips NV

- VitalConnect

- Société scientifique de Boston

- Siemens Healthineers SA

- GE Santé

- Abbott

- Société Nihon Kohden

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Taper

Taper- Logiciel

- Dispositifs

- Prestations de service

Utilisateur final

Utilisateur final- Fournisseurs

- Payeurs

- Les patients

- Autres

Géographie

Géographie- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Sud et Centrale

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Segmentation et portée du rapport :

Le « marché mondial de la surveillance à distance des patients » est segmenté en fonction du type, de l’utilisateur final et de la géographie. En fonction du type, le marché de la surveillance à distance des patients est segmenté en logiciels, appareils et services. Le segment des logiciels de surveillance à distance des patients est divisé enlogiciels sur site et logiciels basés sur le cloud. Le segment de type de périphérique logiciel de surveillance des patients à distance est classé enappareils de surveillance cardiaque, appareils de surveillance neurologique, appareils de surveillance respiratoire, appareils de surveillance multiparamétriques, appareils de surveillance fœtale et néonatale, appareils de surveillance du poids et autres appareils de surveillance. Sur la base de l’utilisateur final, le marché de la surveillance à distance des patients est segmenté enprestataires, payeurs, patients et autres. Le segment des utilisateurs finaux des fournisseurs de services de surveillance des patients à distance est en outre classé enhôpitaux, établissements de soins à domicile, centres de soins ambulatoires et autres. Le marché des services de surveillance à distance des patients en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), en Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de la région Sud et centrale). Amérique)

Analyse segmentaire :

En fonction du type, le marché de la surveillance à distance des patients est segmentélogiciels, appareils et services.Le segment des appareils de surveillance des patients à distance détenait la plus grande part du marché en 2021, tandis que le segment des logiciels des appareils de surveillance des patients à distance devrait enregistrer le TCAC le plus élevé de 31,9 % du marché au cours de la période de prévision. Le cloud computing fait référence à une infrastructure logicielle basée sur des applications qui stocke les données sur un serveur distant accessible via Internet. La partie frontale de l'interface permet à l'utilisateur d'accéder aux données stockées dans le cloud à l'aide d'un navigateur Internet ou d'un logiciel de cloud computing. Un logiciel de surveillance à distance des patients basé sur le cloud et intégré aux solutions de surveillance à distance des patients permet des soins virtuels grâce à diverses solutions de données en temps réel. Ces solutions aident à maintenir les patients en contact avec leurs prestataires de soins de santé, permettant ainsi aux médecins de consacrer plus de temps au traitement des patients critiques. Ces solutions aident en outre à utiliser les ressources médicales de manière efficace. Le logiciel de surveillance à distance des patients basé sur le cloud présente des avantages tels qu'une accessibilité à haut débit, une rentabilité, une fiabilité, une mobilité et une capacité de stockage de données importante. Ainsi, les avantages offerts par ces solutions sont probablement responsables de la croissance du segment du marché de la surveillance à distance des patients au cours des années de prévision.

En fonction de l’utilisation finale, le marché de la surveillance à distance des patients a été segmenté en fournisseurs, payeurs, patients et autres. Le segment des prestataires détenait la plus grande part du marché en 2021, tandis que le segment des patients devrait enregistrer le TCAC le plus élevé de 31,8 % du marché au cours de la période de prévision. Un patient est une personne qui a nécessité des soins médicaux ou un traitement sous la surveillance d'un médecin pour une maladie ou une affection particulière. Un patient reçoit les services médicaux dirigés par un médecin agréé en arts de la guérison vers l'amélioration, le maintien ou la protection de la santé ou la diminution du handicap, de la maladie ou de la douleur. Le service de surveillance à distance des patients fournit aux patients un soutien à l'autogestion et aux soignants, qui comprend les services de santé publique et de soins de santé. La surveillance à distance des patients contribue au diagnostic, au traitement, à la gestion des soins, à l'éducation et à l'autogestion d'un patient. Le système de surveillance à distance des patients prend en charge les soins de santé cliniques à distance, la formation des patients et des professionnels en matière de santé, ainsi que la santé publique et l'administration de la santé en utilisant les technologies de l'information et de la communication. La plateforme de suivi des patients à distance est conçue en fonction de la variabilité de l'observance et de l'activité du patient.

De plus, on estime que le nombre croissant d’hôpitaux et l’accessibilité croissante dans les pays émergents offrent également des opportunités lucratives de croissance du marché de la surveillance à distance des patients dans le segment hospitalier au cours de la période de prévision.

Analyse régionale :

Sur la base de la géographie, le marché de la surveillance à distance des patients est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique. En 2021, le marché nord-américain de la surveillance à distance des patients est le plus grand marché, les États-Unis détenant la plus grande part de marché, suivis du Canada. La croissance du marché de la surveillance à distance des patients en Amérique du Nord se caractérise par l'augmentation de la demande d'appareils et de services de surveillance à distance des patients de la part des hôpitaux, des cliniques et des soins de santé à domicile aux États-Unis, l'augmentation de la population gériatrique aux États-Unis, l'adoption croissante des dispositifs de surveillance des signes vitaux. en raison de la pandémie de COVID-19. En outre, la prévalence croissante de la population atteinte de maladies cardiovasculaires aux États-Unis et au Mexique est susceptible de stimuler la croissance des dispositifs de surveillance à distance des patients dans la région au cours de la période de prévision. En outre, le rapport récemment publié par l’American Heart Association en 2018 indique qu’un décès sur trois est dû à des maladies cardiovasculaires. Environ 2 300 Américains meurent chaque année de maladies cardiovasculaires et on enregistre en moyenne un décès toutes les 38 secondes. Aux États-Unis, près de 92,1 millions d'adultes souffrent d'une forme ou d'une autre de maladie cardiovasculaire. Les coûts indirects et directs associés au total des maladies cardiovasculaires et des accidents vasculaires cérébraux devraient totaliser plus de 329,7 milliards de dollars américains, ce qui comprend à la fois les dépenses de santé et la perte de productivité.

Alors que le marché de la surveillance à distance des patients en Asie-Pacifique est le marché qui connaît la croissance la plus rapide dans un scénario mondial. La Chine, l’Inde et le Japon sont trois contributeurs majeurs à la croissance du marché, stimulée par l’accent croissant mis sur l’optimisation des coûts, la rationalisation des processus cliniques, les politiques gouvernementales favorables et le nombre croissant d’essais cliniques. Lors de l'épidémie de COVID-19, la Commission nationale chinoise de la santé (NHC) a encouragé la population à utiliser les services médicaux sur Internet pour limiter les mouvements de population et le risque d'infection. En conséquence, le nombre d’utilisateurs et la participation aux plateformes médicales en ligne chinoises ont explosé.

Développements de l’industrie et opportunités futures :

Diverses initiatives prises par les fournisseurs mondiaux de produits de surveillance à distance des patients sont répertoriées ci-dessous :

- En mai 2021, CareGuidePro est une nouvelle application mobile et plateforme en ligne de Medtronic qui aide les patients à parcourir leur parcours de stimulation de la moelle épinière.

- En février 2021, BioTelemetry, Inc., l'un des principaux fournisseurs de diagnostics et de surveillance cardiaques à distance aux États-Unis, a été rachetée par Philips. À compter du 9 février 2021, les résultats financiers de BioTelemetry seront consolidés dans le cadre du secteur d'activité Connected Care de Philips.

- En mai 2021, Medtronic a lancé un nouveau moniteur pédiatrique qui alerte les médecins des obstructions potentielles des voies respiratoires pendant la ventilation.

- En novembre 2020, VitalConnect, leader de la technologie de biocapteurs portables à distance et en milieu hospitalier, a annoncé aujourd'hui que sa solution de surveillance cardiaque VitalPatch RTM était désormais disponible pour les patients nécessitant une surveillance Holter étendue.

- En juin 2020, Philips a lancé le pod et le patch fœtal et maternel Avalon CL aux États-Unis, en Europe, en Australie, en Nouvelle-Zélande et à Singapour pour la surveillance à distance.

- En mars 2020, Medtronic a officiellement confirmé que son activité Medtronic Care Management Services (MCMS)(ouvre une nouvelle fenêtre) a lancé deux nouvelles solutions créées pour assister, surveiller et trier le soutien aux patients susceptibles d'être préoccupés par le COVID-19 et leurs symptômes respiratoires.

Impact du Covid-19 :

La pandémie de COVID-19 a touché les économies et les industries de divers pays du monde. Les confinements, les restrictions de voyage et les fermetures d'entreprises en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Amérique du Sud et centrale (SAM) ainsi qu'au Moyen-Orient et en Afrique (MEA) ont entravé la croissance de plusieurs secteurs, notamment celui de l'informatique de santé. L’Amérique du Nord a connu une augmentation du nombre de cas de COVID-19 depuis son apparition. Le moteur de développement clinique et de produits a connu de profondes perturbations à mesure que les collègues s'adaptent aux environnements de travail à distance et que la capacité des laboratoires est réduite. Les essais cliniques sont également gravement affectés par les perturbations dans les nouveaux recrutements et dans le maintien des patients existants sous traitement. L’impact du COVID-19 a mis sous pression de nombreuses entreprises de capteurs biomédicaux. Cependant, cela a également eu un impact positif sur l’industrie des dispositifs médicaux, dans laquelle la demande d’activités de R&D augmente, conduisant à une augmentation de l’assistance aux dispositifs médicaux pour la détection du COVID-19. Par exemple, les chercheurs du Grainger College of Engineering de l’Université de l’Illinois ont développé un test ultrasensible utilisant un capteur électrochimique sur papier capable de détecter la présence du coronavirus en cinq minutes.

L'oxymètre de pouls fait partie des dispositifs médicaux essentiels utilisés pour surveiller le niveau d'oxygène et la fréquence cardiaque des patients. Pendant la pandémie, l’utilisation d’oxymètres de pouls dans les hôpitaux et à domicile a augmenté. Au cours de cette pandémie de COVID-19, l’oxymètre de pouls s’est avéré utile aux patients atteints de maladies pulmonaires chroniques pour surveiller les niveaux d’oxygène dans le sang. Par exemple, selon un communiqué de presse de l’American Lung Association d’avril 2020, il a été suggéré d’utiliser un oxymètre pour une utilisation à domicile en cas de maladie pulmonaire ou cardiaque chronique qui affecte régulièrement votre niveau de saturation en oxygène.

En raison de la perturbation du commerce international et de la chaîne d’approvisionnement par la pandémie, cela a affecté les ventes et la fabrication de produits de surveillance à distance des patients pendant une courte période. Toutefois, les perspectives globales de croissance du marché sont considérées comme positives.

Portée du rapport sur le marché de la surveillance à distance des patients

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | 29,06 milliards de dollars américains |

| Taille du marché d’ici 2028 | 188,95 milliards de dollars américains |

| TCAC mondial (2020 - 2028) | 30,7% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Paysage concurrentiel et entreprises clés :

Certains des principaux acteurs détenant la part de marché mondiale de la surveillance à distance des patients sontCerner Corporation, Medtronic, Koninklijke Philips NV, VitalConnect, Boston Scientific Corporation, Siemens Healthineers, AGGE Healthcare, Abbott, Nihon Kohden Corporation, OMRON Corporation, entre autres. Ces sociétés se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs mondiaux et élargir leur gamme de produits dans des portefeuilles spécialisés. Ils ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d’augmenter par la suite leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Global remote patient monitoring market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. North America is expected to hold a dominant share in the market for remote patient monitoring. This market is expected to reach to US$ 188,952.22 Million in 2028 from US$ 29,062.30 Mn in 2021. The remote patient monitoring market is estimated to have a larger share in the United States. The growth of the remote patient monitoring market in the United States is expected to grow due to well-developed healthcare facility centers equipped with modern-age equipment and instruments as well as rising adoption of telemedicine and telehealth services in the region. On the other hand, Asia-Pacific is expected to account for a significant rate of growth in the remote patient monitoring market. This attributes to huge patient population, and rising government investment in healthcare infrastructure.

Key factors that are driving growth of the market are growing prevalence of chronic diseases, rising awareness regarding healthcare, and growing demand for home-based treatments. However, security and privacy issues and unaddressed regulatory concerns are expected to hamper the market during the forecast period.

Remote Patient Monitoring (RPM), a technology used to collect patients medical and health information from health monitoring and diagnostic devices at one location and transfer it to the physician or doctor at another location. Remote patient monitoring (RPM) remotely monitors and analyzes physiological parameters such as heart rate, pulse rate, blood pressure, blood oxygen levels, blood sugar, vital signs. Due to which, it helps to reduce the patient hospitalization time and reduces hospital visits. This further improves patient's care and quality of life.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Remote Patient Monitoring Market

- Cerner Corporation

- Medtronic

- Koninklijke Philips N.V.

- VitalConnect

- Boston Scientific Corporation

- Siemens Healthineers AG

- GE Healthcare

- Abbott

- Nihon Kohden Corporation

- OMRON Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport