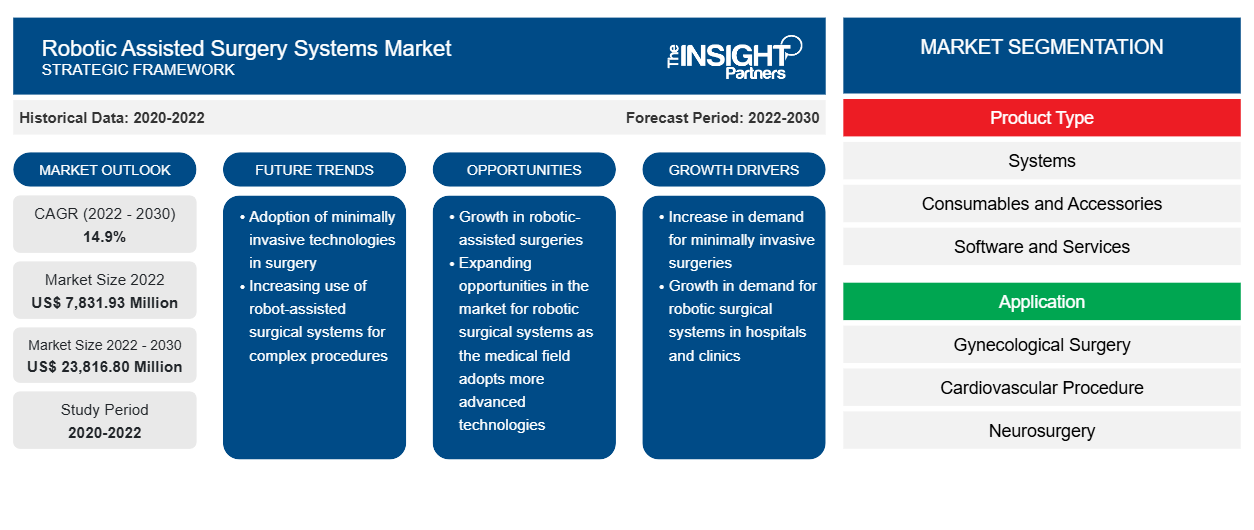

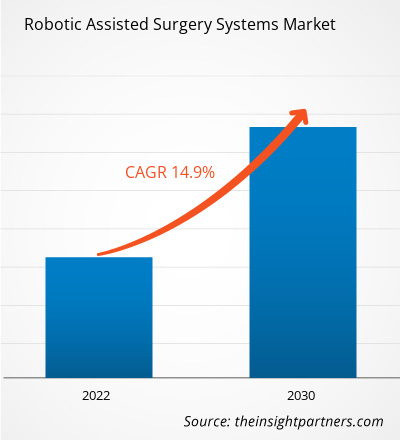

[Rapport de recherche] La taille du marché des systèmes de chirurgie assistée par robot devrait passer de 7 831,93 millions USD en 2022 à 23 816,80 millions USD d'ici 2030 ; le marché devrait enregistrer un TCAC de 14,9 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le marché des systèmes de chirurgie assistée par robot englobe un ensemble de plateformes chirurgicales technologiquement avancées qui intègrent la robotique, l'imagerie et les systèmes de navigation pour aider les chirurgiens à réaliser des procédures mini-invasives avec une précision et un contrôle accrus. Ces systèmes sont conçus pour améliorer les capacités chirurgicales, améliorer les résultats des patients et minimiser le caractère invasif des techniques chirurgicales traditionnelles. Les avantages notables des systèmes de chirurgie assistée par robot comprennent une dextérité améliorée, une visualisation tridimensionnelle et une filtration des tremblements, permettant aux chirurgiens d'effectuer des procédures complexes avec une précision et une maniabilité supérieures. Ces systèmes leur permettent souvent d'accéder à des zones anatomiques difficiles d'accès, ce qui réduit les traumatismes et accélère le temps de récupération des patients. De plus, l'intégration de la robotique dans les interventions chirurgicales minimise le risque de complications et réduit le besoin de transfusions sanguines, contribuant ainsi à améliorer les résultats postopératoires.

Moteurs de croissance et défis :

Le nombre croissant d'études de recherche explorant les avantages et les capacités des opérations assistées par robot devrait alimenter les progrès du marché dans les années à venir. En septembre 2022, une équipe de la Graduate School of Medical Sciences de l'Université de la ville de Nagoya (NCU) a mené une étude comparant l'accès rénal assisté par robot, guidé par fluoroscopie et guidé par échographie pour la néphrolithotomie percutanée. Les résultats de l'étude démontrent la sécurité et la facilité d'utilisation de dispositifs robotiques révolutionnaires, qui peuvent alléger la charge de formation des chirurgiens et permettre à davantage d'hôpitaux de réaliser des procédures PCNL. Cette méthode, qui utilise la robotique pilotée par l'intelligence artificielle , peut ouvrir la voie à l'automatisation d'interventions chirurgicales comparables, accélérant ainsi le processus et réduisant le risque de complications.

L’augmentation des cas de maladies chroniques et la popularité croissante des chirurgies mini-invasives favorisent encore davantage le marché des systèmes chirurgicaux assistés par robot. Selon les informations publiées par The Hindu en août 2022, Apollo Health City à Hyderabad, en Inde, a réalisé plus de 500 interventions gynécologiques assistées par robot. En novembre 2022, India Medtronic Private Limited, une filiale à 100 % de Medtronic plc, et l’hôpital Venkateshwar de Delhi ont annoncé l’achèvement du premier traitement urologique dans le nord de l’Inde avec le système de chirurgie assistée par robot (RAS) Hugo.

D’un autre côté, le coût élevé des systèmes chirurgicaux robotisés nuit à la viabilité financière et à la durabilité opérationnelle des prestataires de soins de santé. Bien que ces systèmes offrent des avantages tels qu’une précision accrue, une invasion minimale et des délais de récupération des patients réduits, l’investissement initial substantiel et les coûts de maintenance continus nécessitent une planification financière et une allocation de ressources minutieuses pour les établissements de santé. En outre, la nécessité d’une formation et d’une certification spécialisées du personnel chirurgical pour faire fonctionner ces systèmes ajoute des coûts opérationnels supplémentaires, ce qui a un impact sur l’accessibilité financière et la praticité globales de l’intégration de la chirurgie robotisée dans les pratiques cliniques existantes. Le fardeau financier associé aux systèmes chirurgicaux robotisés est susceptible d’influencer les modèles de remboursement des soins de santé et les décisions de couverture. Les taux de remboursement des procédures effectuées avec l’assistance robotisée peuvent varier, et la couverture par les assureurs pourrait affecter la justification économique de l’adoption de ces technologies. Cela crée un paysage complexe dans lequel les établissements de santé doivent peser les avantages cliniques de la chirurgie robotisée par rapport aux implications financières, ce qui peut affecter le rythme et l’ampleur de l’adoption dans les différents systèmes de santé.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes de chirurgie assistée par robot : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

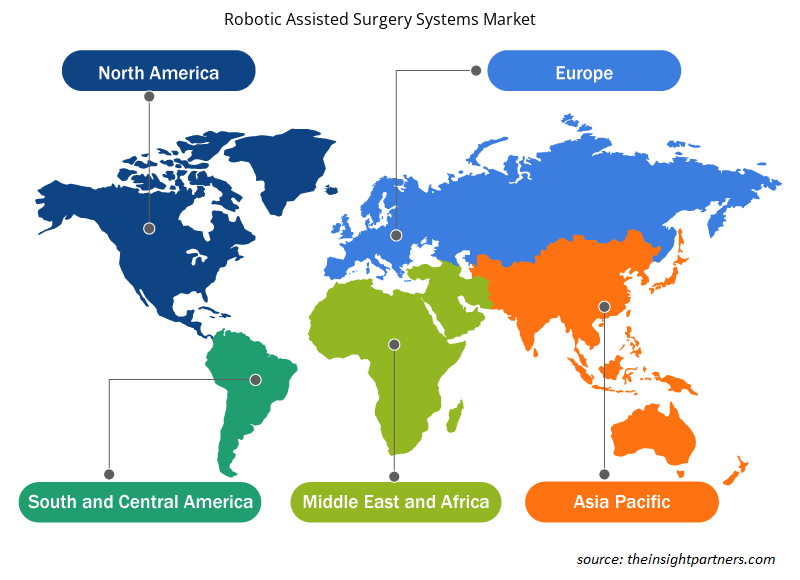

Le marché des systèmes de chirurgie assistée par robot est segmenté en fonction du type de produit, de l'application et de l'utilisateur final. En fonction du type de produit, le marché est divisé en systèmes, instruments et accessoires et services. Par application, le marché des systèmes de chirurgie assistée par robot est segmenté en chirurgie gynécologique, cardiovasculaire, neurochirurgie, chirurgie orthopédique, laparoscopie, urologie, chirurgie générale et autres. Le marché, en fonction de l'utilisateur final, est classé en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux. En termes de géographie, le marché des systèmes de chirurgie assistée par robot est divisé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de produit, le segment des robots chirurgicaux détenait une part substantielle des revenus du marché des systèmes de chirurgie assistée par robot en 2022. Le besoin de robots chirurgicaux pour effectuer des procédures précises et exactes devrait augmenter en raison de l'incidence croissante des troubles cardiovasculaires et cancéreux à l'échelle mondiale. Les États-Unis devraient signaler 1,9 million de nouveaux cas de cancer en 2023, selon les statistiques sur le cancer 2023 de l'American Cancer Society. Selon le rapport 2021 de l'Australian Institute of Health and Welfare (AIHW), les nouveaux cas de cancer estimés en Australie en 2021 étaient de 150 800. Le rapport de mars 2022 du Bureau australien des statistiques indique que 4,0 % des Australiens, soit 1,0 million de personnes, souffraient d'une maladie cardiaque en 2021.

En fonction des applications, le marché des systèmes chirurgicaux assistés par robot est classé en chirurgie gynécologique, cardiovasculaire, neurochirurgie, chirurgie orthopédique, laparoscopie, urologie, chirurgie générale et autres. Le secteur de la neurologie devrait enregistrer le TCAC le plus rapide au cours de la période 2022-2030. L'utilisation croissante des robots chirurgicaux dans les chirurgies générales et les avantages qu'ils offrent par rapport aux méthodes chirurgicales conventionnelles profitent à l'ensemble du marché. En outre, les améliorations technologiques et les résultats positifs de la neurochirurgie robotique devraient propulser l'expansion du marché des systèmes chirurgicaux assistés par robot dans les années à venir. Selon SS Innovations Interventional Inc., environ 1,6 million d'interventions chirurgicales robotisées ont été réalisées dans le monde en 2020.

En fonction de l'utilisateur final, le marché des systèmes chirurgicaux assistés par robot est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux. Le segment hospitalier a dominé le marché en 2022 et devrait enregistrer un TCAC élevé au cours de la période 2022-2030. La croissance du marché du segment des hôpitaux est attribuée à la hausse des coûts des soins de santé dans plusieurs économies. Les hôpitaux offrent une qualité de soins supérieure en utilisant les derniers équipements chirurgicaux assistés par robot. De plus, les médecins et les chirurgiens préfèrent les systèmes assistés par robot. L'utilisation d'opérations assistées par robot dans les procédures chirurgicales globales a augmenté de plusieurs fois, passant de 1,8 % en 2013 à 15,1 % en 2019, selon un article publié dans le réseau JAMA.

Analyse régionale :

Sur la base de la géographie, le marché des systèmes de chirurgie assistée par robot est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le contributeur le plus important à la croissance de ce marché. La progression du marché dans cette région est attribuée à l'utilisation croissante d'instruments chirurgicaux automatisés et à l'adoption de systèmes de santé de nouvelle génération aux États-Unis. En outre, le manque de chirurgiens et de professionnels de la santé aux États-Unis par rapport à la population de patients devrait profiter au marché des systèmes chirurgicaux assistés par robot. La prévalence accrue de maladies chroniques telles que le diabète, le cancer et les maladies cardiovasculaires stimule la demande de systèmes chirurgicaux assistés par robot aux États-Unis.

La popularité croissante des procédures mini-invasives par rapport aux opérations conventionnelles favorise le marché des systèmes de chirurgie assistée par robot. En décembre 2022, Hugo a étendu les essais cliniques de ses systèmes de chirurgie assistée par robot (RAS) aux États-Unis en inscrivant son premier patient, selon Medtronic plc. De plus, en 2022, un médecin de l'hôpital universitaire Duke de Durham, en Caroline du Nord, a réalisé la procédure de prostatectomie assistée par robot.

Le marché des systèmes chirurgicaux assistés par robot en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période 2022-2030 en raison de la croissance de la population de patients et de l'utilisation croissante d'instruments chirurgicaux automatisés sophistiqués. En outre, l'expansion des établissements de santé contemporains et la sensibilisation accrue du public aux avantages des technologies médicales de pointe devraient bénéficier à la croissance du marché dans cette région à l'avenir. Les gouvernements des pays d'Asie-Pacifique tentent de mettre en place une infrastructure de santé sophistiquée, ce qui incite les entreprises internationales à investir dans la création d'installations de développement d'instruments automatisés dans cette région. La Chine détient la plus grande part du marché des systèmes chirurgicaux assistés par robot en Asie-Pacifique, et l'Inde devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. Les entreprises du secteur de la robotique chirurgicale en Chine ont raccourci leur délai de mise sur le marché en profitant d'une voie d'approbation spéciale qui accélère l'approbation réglementaire des produits médicaux innovants. De plus, un nombre de plus en plus important d'entreprises de technologie médicale spécialisées dans la robotique chirurgicale émergent dans le pays. Ces dernières années, JianJia Robots et Hurwa ont pénétré le marché chinois pour développer des solutions de robotique chirurgicale aux côtés de TINAVI, une entreprise nationale spécialisée dans les robots chirurgicaux orthopédiques. Pékin rembourse les opérations chirurgicales assistées par robot de TINAVI pour la colonne vertébrale, la hanche et le genou.

Aperçu régional du marché des systèmes de chirurgie assistée par robot

Les tendances et facteurs régionaux influençant le marché des systèmes de chirurgie assistée par robot tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes de chirurgie assistée par robot en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de chirurgie assistée par robot

Portée du rapport sur le marché des systèmes de chirurgie assistée par robot

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 7 831,93 millions de dollars américains |

| Taille du marché d'ici 2030 | 23 816,80 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 14,9% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de chirurgie assistée par robot : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de chirurgie assistée par robot connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de chirurgie assistée par robot sont :

- Chirurgie intuitive inc.

- Société Stryker

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de chirurgie assistée par robot

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des systèmes de chirurgie assistée par robot sont répertoriées ci-dessous :

- En octobre 2023, Johnson & Johnson MedTech, une filiale orthopédique de DePuy Synthes, a présenté la solution d'assistance robotique VELYS. Cette solution a été utilisée dans des procédures de remplacement total du genou en Allemagne, en Belgique et en Suisse. Avec ce lancement, DePuy Synthes étend les technologies en réseau au sein de sa plateforme de chirurgie numérique pour répondre aux demandes non satisfaites en matière de robots orthopédiques

- En novembre 2022, une entreprise indienne de Medtech s'est associée à Avra Medical Robotics, une société américaine cotée au Nasdaq. Le premier robot chirurgical entièrement « Made in India », SSI Mantra, a été lancé par SS Innovations. Il s'agit d'un système robotique chirurgical hautement développé, doté de plus de capacités et d'applications que les autres systèmes du marché.

- En novembre 2022, la FDA américaine a approuvé la mise à jour logicielle d'Accelus pour le système de navigation robotique Remi, qui permet aux chirurgiens effectuant une fixation de la colonne lombaire de placer des vis pédiculaires avec l'aide d'un robot. Accelus est une société privée de technologie médicale qui se concentre sur l'adoption de la chirurgie mini-invasive (CMI) comme norme de soins pour la colonne vertébrale.

Paysage concurrentiel et entreprises clés :

Intuitive Surgical Inc., Stryker Corporation, Johnson & Johnson Inc., SRI International Inc., Accuray Incorporated, Renishaw PLC, Medtronic PLC, Brainlab, Smith & Nephew PLC, Globus Medical et Zimmer Biomet comptent parmi les principaux acteurs du marché des systèmes de chirurgie assistée par robot. Ces entreprises s'efforcent d'élargir leur offre pour répondre à la demande croissante des consommateurs du monde entier. Leur présence mondiale leur permet de servir un large éventail de clients, ce qui leur permet par la suite d'accroître leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The robotic assisted surgery systems market has major market players, including Intuitive Surgical Inc., Stryker Corporation, Johnson & Johnson Inc., SRI International Inc., Accuray Incorporated, Renishaw PLC, Medtronic PLC, Brainlab, Smith & Nephew PLC, Globus Medical, and Zimmer Biomet.

Based on product type, the surgical robot segment held a substantial revenue share of the robotic assisted surgery systems market in 2022. The need for surgical robots to perform precise and accurate procedures is predicted to increase due to the surging global incidence of cardiovascular and cancer disorders. The US is expected to report 1.9 million new cancer cases in 2023, according to the American Cancer Society's Cancer Statistics 2023. As per the Australian Institute of Health and Welfare's (AIHW) 2021 report, the estimated new cases of cancer in Australia in 2021 were 150,800. The March 2022 report from the Australian Bureau of Statistics states that 4.0% of Australians, or 1.0 million people, were estimated to have heart disease in 2021.

Growing preference for robotically assisted treatments, rising inclination toward minimally invasive surgeries, and the increasing number of product launches are the key factors driving the robotic assisted surgery systems market progress. However, the stringent regulatory processes and high cost of devices hinder the robotic assisted surgery systems market growth.

The robotic assisted surgery systems market was valued at US$ 7,831.93 million in 2022.

The robotic assisted surgery systems market is expected to be valued at US$ 23,816.80 million in 2030.

The robotic assisted surgery systems market encompasses an array of technologically advanced surgical platforms that integrate robotics, imaging, and navigation systems to assist surgeons in performing minimally invasive procedures with increased precision and control. These systems are designed to enhance surgical capabilities, improve patient outcomes, and minimize the invasiveness of traditional surgical techniques.

Based on application, the robot-assisted surgical systems market is classified into gynecological surgery, cardiovascular, neurosurgery, orthopedic surgery, laparoscopy, urology, general surgery, and others. The neurology sector is expected to record the fastest CAGR during 2022–2030. The increasing usage of surgical robots in general surgeries and the benefits they offer over conventional surgical methods benefit the overall market. Furthermore, improvements in technology and the successful results of robotic neurosurgery are anticipated to propel the expansion of the robot-assisted surgical systems market in the coming years. According to SS Innovations Interventional Inc., approximately 1.6 million robotic surgeries were performed globally in 2020.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Robotic Assisted Surgery Systems Market

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

- Renishaw PLC

- Medtronic PLC

- Brainlab

- Smith & Nephew PLC

- Globus Medical

- Zimmer Biomet

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport