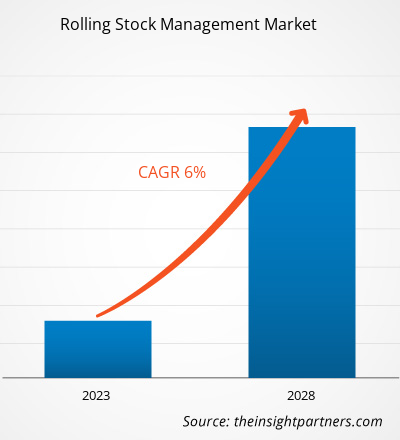

[Rapport de recherche] Le marché de la gestion du matériel roulant a été évalué à 48 571,46 millions USD en 2022 et devrait atteindre 68 761,96 millions USD d'ici 2028 ; il devrait enregistrer un TCAC de 6,0 % de 2022 à 2028.

Point de vue de l'analyste :

Le matériel roulant désigne les véhicules ferroviaires qui comprennent à la fois les véhicules motorisés et non motorisés. Il désigne tout véhicule ferroviaire pouvant se déplacer sur les voies ferrées. La maintenance, le suivi des informations et la gestion du matériel roulant sont les principales caractéristiques du système de gestion du matériel roulant. Il conserve les informations concernant le fonctionnement ainsi que les enregistrements de pannes et d'inspections du matériel roulant . Il stocke également les enregistrements du matériel roulant depuis sa fabrication jusqu'aux informations concernant ses principaux équipements. La gestion du journal d'historique du matériel roulant aide les travailleurs, lors de son inspection et de sa panne, à gérer efficacement leur travail. De plus, ce système permet de relier collectivement ces informations aux systèmes de gestion du trafic, aux systèmes de matériel et de comptabilité, aux plans de transport, etc. Par conséquent, le système de gestion du matériel roulant est nécessaire pour déterminer les performances optimales du matériel roulant et de l'industrie ferroviaire.

Aperçu du marché : Marché de la gestion du matériel roulant

L'essor du secteur ferroviaire est l'un des principaux facteurs contribuant au marché de la gestion du matériel roulant . Le nombre croissant de lancements de nouvelles gares ferroviaires et l'expansion du réseau ferroviaire génèrent le besoin d'un système de gestion du matériel roulant efficace pour gérer le matériel roulant, son itinéraire et sa maintenance.

Quelques-unes des principales gares et projets d’expansion ferroviaire sont mentionnés ci-dessous :

- En mars 2022, les chemins de fer d'Arabie saoudite (SAR) ont inauguré la gare de voyageurs d'Al-Qurayyat dans le cadre du plan de la SAR visant à lancer les trains de voyageurs en direction du nord.

- En mars 2023, l'Indian Central Railways (CR) Authority a annoncé son projet de construire six nouvelles gares de banlieue pour répondre aux besoins des trains locaux de Mumbai. CR Mumbai compte 80 gares, et avec l'ajout de ces six gares, la valeur atteindra 86.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion du matériel roulant : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur de marché : le marché de la gestion du matériel roulant

Expansion de l'industrie ferroviaire

La demande de services de transport améliorés augmente rapidement dans le monde entier. Selon l'Agence internationale de l'énergie (AIE), par rapport à 2019, les activités de transport de passagers et de fret devraient doubler d'ici 2050. Selon le Groupe de la Banque mondiale, les chemins de fer sont considérés comme l'un des moyens les plus efficaces de transporter des passagers et du fret. En raison de la croissance des activités de transport, le Groupe de la Banque mondiale investit dans le développement de l'industrie ferroviaire pour la rendre plus efficace. De nombreuses organisations apportent leur soutien aux gouvernements de divers pays en développement pour réformer l'infrastructure ferroviaire et intégrer les chemins de fer dans le réseau de transport d'un pays. En outre, les gouvernements des pays en développement investissent pour stimuler leur industrie ferroviaire. Selon l'India Brand Equity Foundation, d'ici 2030, le pays investira environ 715,41 milliards de dollars américains dans les infrastructures et le développement ferroviaires. Pour gérer l'augmentation du trafic de passagers et de fret, les pays développent leur infrastructure ferroviaire. Par exemple, en septembre 2022, le Département des transports du Connecticut (CTDOT) a ouvert une nouvelle gare dans le comté de Hartford, aux États-Unis. En outre, en janvier 2022, le ministre saoudien de l'investissement a annoncé l'objectif du pays d'étendre le réseau ferroviaire de 8 000 km. Le système de gestion du matériel roulant contribue à améliorer les performances optimales du matériel roulant. L'expansion et le développement croissants de l'industrie ferroviaire créent une demande de matériel roulant tel que des locomotives , des wagons de marchandises et des trains de voyageurs, ce qui renforce encore la demande d'un système de gestion efficace du matériel roulant.

Analyse segmentaire : marché de la gestion du matériel roulant

En fonction du type de gestion, le marché de la gestion du matériel roulant est divisé en deux catégories : la gestion ferroviaire et la gestion des infrastructures. En fonction du service de maintenance, le marché de la gestion du matériel roulant est classé en maintenance corrective, maintenance préventive et maintenance prédictive. Géographiquement, le marché de la gestion du matériel roulant est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Analyse régionale : Marché de la gestion du matériel roulant

Français Le marché de la gestion du matériel roulant est classé en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud (SAM). La croissance du marché mondial de la gestion du matériel roulant aérien est attribuée à l'augmentation du trafic de passagers et à l'augmentation du nombre de gares ferroviaires. La plupart des réseaux ferroviaires conventionnels se trouvent en Amérique du Nord, en Europe et dans la région APAC. Selon les données de la Federal Transit Administration en 2019, ces régions représentent environ 90 % des mouvements mondiaux de passagers sur un rail conventionnel, l'Inde étant en tête avec 39 %, suivie de la Chine avec 27 %, du Japon avec 11 % et de l'Union européenne avec 9 %. Le nombre croissant d'infrastructures et de passagers accroît la nécessité de se procurer ce matériel roulant pour répondre à la demande accrue de services de maintenance. Ainsi, l'augmentation du nombre de gares ferroviaires stimule la demande de services de gestion du matériel roulant pour l'efficacité, la fiabilité et la sécurité entre les chemins de fer et les gares, alimentant ainsi le marché de la gestion du matériel roulant.

Analyse des principaux acteurs : marché de la gestion du matériel roulant

Parmi les principaux acteurs du marché de la gestion du matériel roulant figurent Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc et LocoTech LLC. De nombreuses entreprises investissent dans la gestion du matériel roulant en raison des améliorations potentielles liées à la précision, à l'efficacité opérationnelle et à l'exécution rapide des commandes du matériel roulant.

Aperçu régional du marché de la gestion du matériel roulant

Les tendances et facteurs régionaux influençant le marché de la gestion du matériel roulant tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché de la gestion du matériel roulant en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la gestion du matériel roulant

Portée du rapport sur le marché de la gestion du matériel roulant

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 48,57 milliards de dollars américains |

| Taille du marché d'ici 2028 | 68,76 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 6,0% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par type de gestion

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la gestion du matériel roulant connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la gestion du matériel roulant sont :

- Alstom SA

- ABB Ltée

- Hitachi Rail Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la gestion du matériel roulant

Développements récents : Marché de la gestion du matériel roulant

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché de la gestion du matériel roulant. Quelques développements clés récents du marché de la gestion du matériel roulant sont énumérés ci-dessous :

- En 2023, Alstom a signé un contrat avec l'Autorité portuaire de New York et du New Jersey et l'aéroport international Newark Liberty pour fournir des services d'exploitation et de maintenance de son système de monorail Innovia - AirTrain Newark - pour les sept prochaines années d'ici janvier 2030. Le contrat est évalué à plus de 260 millions de dollars américains et comprend une option pour une année supplémentaire.

- En 2023, ABB a reçu une commande de 170 millions de dollars de la part de Stadler, une multinationale suisse-suédoise, pour équiper plus de 300 nouveaux trains et locomotives. Ces trains ont été utilisés sur divers réseaux ferroviaires européens pour moderniser et renforcer le transport ferroviaire dans des pays comme le Royaume-Uni, l'Espagne, le Portugal, l'Allemagne et l'Autriche, ainsi que dans quelques corridors ferroviaires européens.

- En 2023, Siemens Mobility a livré 1 200 locomotives électriques et promis 35 ans de maintenance complète. Il s'agit de la plus grosse commande de locomotives de l'histoire de Siemens Mobility et de Siemens India. Siemens Mobility a ainsi renforcé sa position sur le marché.

- En 2022, Thales a présenté aux parties prenantes une nouvelle technologie ferroviaire qui a rendu le réseau ferroviaire britannique plus sûr pour les travailleurs de la voie, les équipes de train et les passagers. Thales a travaillé avec Network Rail et West Somerset Railway (WSR) pour réaliser une démonstration en direct de son système de protection et d'avertissement des trains - Supervision continue (TPWS-CS).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

APAC is anticipated to grow with the highest CAGR over the forecast period.

The rolling stock management market was estimated to be US$ 48,571.46 million in 2022 and is expected to grow at a CAGR of 6.0 %, during the period 2022 - 2028.

The military drone market is expected to reach US$ 68,761.96 million by 2028

The key players, holding majority shares, in rolling stock management market includes Alstom SA, Siemens Mobility GmbH, Mitsubishi Electric Corp, Hitachi Rail Ltd, and Toshiba Infrastructure Systems and Solutions Corp.

The use of 5G in the rolling stock management provides higher bandwidth for the data transmission between the rolling stock and authorities engaged in its management. It also improves train-to-ground communications and helps the operators make better decisions regarding the action needed to maintain the reliable operation of the rolling stock.

1. Expansion of Rail Industry

2. Rising Safety and Security Concerns Regarding Rail Infrastructure

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Rolling Stock Management Market

- Alstom SA

- ABB Ltd

- Hitachi Rail Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

- Talgo SA

- Thales SA

- Toshiba Infrastructure Systems and Solutions Corp

- Trimble Inc

- LocoTech LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport