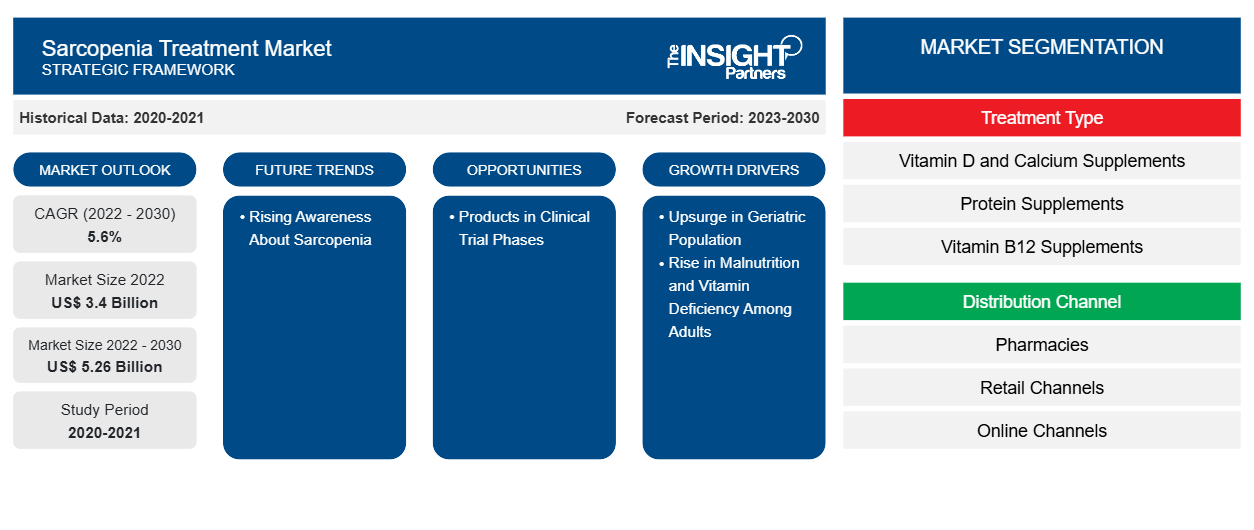

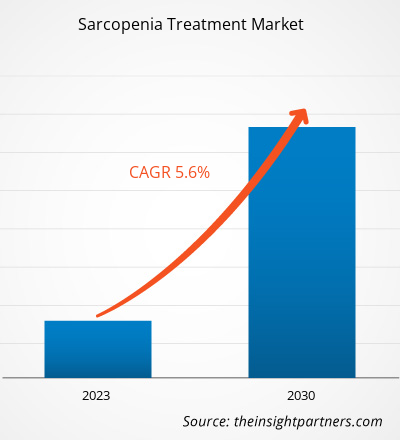

[Rapport de recherche] La taille du marché du traitement de la sarcopénie devrait passer de 3 397,62 millions USD en 2022 à 5 264,76 millions USD d'ici 2030 ; le marché devrait enregistrer un TCAC de 5,6 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

L'augmentation de la population gériatrique et l'augmentation de la malnutrition et des carences en vitamines chez les adultes sont les principaux facteurs de croissance du marché. Cependant, l'indisponibilité d'interventions directes entrave la progression du marché du traitement de la sarcopénie . La malnutrition est l'un des principaux facteurs de risque de la sarcopénie. Selon l'Organisation mondiale de la santé (OMS), environ 2,3 milliards d'adultes dans le monde étaient sous-alimentés en 2021, ce qui représente près de 30 % de la population mondiale. Parmi les facteurs de risque signalés, la carence en protéines et en énergie est une cause fréquente de sarcopénie. De plus, la carence ou l'insuffisance en vitamine D est positivement associée à un risque accru de multiples maladies, telles que le cancer, l'obésité, les maladies cardiovasculaires et la sarcopénie. Selon les National Institutes of Health (NIH), près de 50 % de la population mondiale souffre d'une carence en vitamine D et environ 1 milliard de personnes sont carencées en vitamine D. Aux États-Unis, plus de 35 % des adultes souffrent d'une carence en vitamine D.

Moteurs de croissance :

La population gériatrique est sujette à la sarcopénie, aux troubles orthopédiques, aux troubles métaboliques et aux troubles neurologiques, entre autres. La sarcopénie est une affection gériatrique causée par une perte progressive de la masse et de la force des muscles squelettiques. Elle est associée à un risque plus élevé de résultats défavorables pour la santé, par exemple, chutes, handicaps, institutionnalisation, mauvaise qualité de vie et mortalité. La population âgée augmente rapidement dans les pays développés. Selon l'Organisation mondiale de la santé (OMS), la population vieillissante dans le monde devrait passer d'environ 1 milliard en 2019 à environ 2,1 milliards d'ici 2050. Selon la Bibliothèque nationale de médecine, la population âgée de Chine augmente à l'un des rythmes les plus rapides au monde. D'ici 2040, 28 % de la population chinoise devrait avoir plus de 60 ans. Selon les chiffres nationaux du Japon, 29,1 % des 125 millions de personnes vivant dans le pays sont âgées de 65 ans ou plus. Selon le recensement de 2020, la population américaine âgée de 65 ans et plus a augmenté environ cinq fois plus vite que la population totale entre 1920 et 2020. En 2020, le nombre de personnes âgées a atteint 55,8 millions, soit 16,8 % de la population totale des États-Unis.

Le vieillissement entraîne une réduction de la masse musculaire, l’un des principaux changements dans la composition corporelle. Une baisse significative de la consommation alimentaire chez les personnes âgées est l’un des principaux facteurs à l’origine de la perte de masse musculaire. Selon la National Library of Medicine, les personnes âgées de 50 à 60 ans perdent près de 1,5 % de leur force musculaire chaque année, tandis que 1 à 2 % de leur masse musculaire sont perdues chaque année après 60 ans. Par rapport à la population générale, les patients âgés ont une prévalence plus élevée de sarcopénie. Selon un article publié en juin 2023 dans Elsevier, la prévalence de la sarcopénie varie de 18 % chez les patients diabétiques à 66 % chez ceux atteints d’un cancer de l’œsophage incurable. Par conséquent, l’augmentation de la population âgée contribue de manière significative à la croissance du marché du traitement de la sarcopénie.

Il n’existe pas de médicament approuvé pouvant être prescrit pour traiter directement la sarcopénie. Cela peut également être attribué au fait que les pistes initialement prometteuses n’ont pu être étayées par aucun résultat consolidé d’essais contrôlés randomisés bien menés. Ainsi, l’indisponibilité d’options thérapeutiques ciblant directement la sarcopénie freine la croissance du marché du traitement de la sarcopénie.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du traitement de la sarcopénie : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

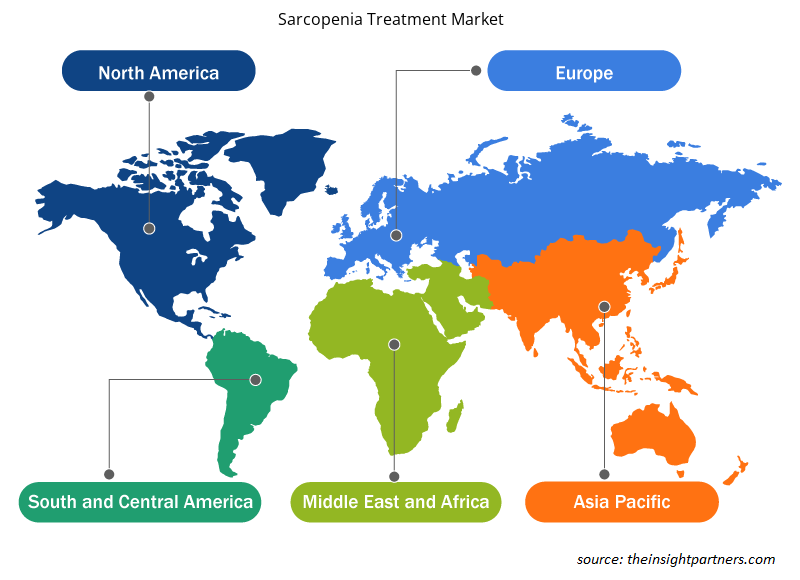

Le marché du traitement de la sarcopénie a été segmenté en fonction du type de traitement et du canal de distribution. Le marché, par type de traitement, est segmenté en suppléments de vitamine D et de calcium, suppléments protéiques, suppléments de vitamine B12 et autres. Le marché du traitement de la sarcopénie, en fonction du canal de distribution, est segmenté en pharmacies, canaux de vente au détail, canaux en ligne et autres. Le marché, en fonction de la géographie, est classé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine, reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du traitement de la sarcopénie, par type de traitement, est segmenté en suppléments de vitamine D et de calcium, suppléments protéiques, suppléments de vitamine B12 et autres. Le segment des suppléments de vitamine D et de calcium détenait la plus grande part du marché en 2022. Le marché du traitement de la sarcopénie pour ce segment devrait enregistrer le TCAC le plus élevé de 6,5 % au cours de la période 2022-2030. Étant une vitamine liposoluble, la vitamine D est essentielle au maintien de l'homéostasie du calcium et d'un métabolisme osseux sain. La supplémentation en vitamine D a été étudiée comme une stratégie alimentaire utile pour réduire le risque de sarcopénie. Les personnes âgées dont les niveaux de vitamine D sont sous-optimaux sont très sensibles à la sarcopénie, souvent associée à des chutes, à une hospitalisation et à d'autres effets indésirables.

Le marché du traitement de la sarcopénie, par canal de distribution, est segmenté en pharmacies, canaux de vente au détail, canaux en ligne et autres. Le segment des pharmacies détenait une part de marché substantielle en 2022. Cependant, le segment des canaux en ligne devrait enregistrer le TCAC le plus rapide de 6,4 % au cours de la période 2022-2030. Les suppléments sont disponibles dans les pharmacies sous forme de médicaments en vente libre. De nombreux produits en vente libre composés de divers compléments alimentaires tels que la vitamine D, la vitamine B12 et des suppléments protéiques sont disponibles sur le marché, qui sont prescrits dans le cadre du régime de traitement de la sarcopénie.

Les transactions sans espèces constituent un avantage majeur associé au progrès des détaillants en ligne, ce qui les aide à étendre leur portée dans les villes non métropolitaines. Parmi les principaux canaux en ligne qui vendent des suppléments pour les produits de traitement de la sarcopénie, on trouve Apollo Pharmacy, HealthKart et 1mg. Le nombre croissant d’internautes, la facilité d’accès à plusieurs marques, le rythme de vie rapide, la disponibilité 24 heures sur 24 et 7 jours sur 7 d’une large gamme de produits et la grande accessibilité des plateformes d’achat sont les facteurs clés qui stimulent les ventes de suppléments pour la sarcopénie via le canal en ligne.

Analyse régionale :

Sur la base de la géographie, le marché mondial du traitement de la sarcopénie est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord représentait la plus grande part du marché mondial du traitement de la sarcopénie. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. La croissance du marché du traitement de la sarcopénie en Amérique du Nord est attribuée à la popularité croissante des suppléments nutraceutiques comme option de traitement, à la prévalence croissante des troubles orthopédiques et à l'augmentation des cas de carence en vitamine B12 et en vitamine D dans la population gériatrique.

Le marché du traitement de la sarcopénie en Amérique du Nord est divisé entre les États-Unis, le Canada et le Mexique. La prévalence de la sarcopénie varie selon l'âge et le sexe ; les personnes âgées résidant dans des résidences ou des communautés assistées aux États-Unis présentent un risque plus élevé de développer cette maladie. Selon le National Institute of Health, le coût d'hospitalisation prévu pour les personnes atteintes de sarcopénie aux États-Unis était de 40,4 milliards de dollars américains en 2019. En moyenne, les personnes souffrant de cette maladie paient chaque année 2 315 dollars américains de plus pour les visites à l'hôpital que les personnes ayant une masse musculaire et une fonction normales ; elles sont presque deux fois plus susceptibles d'être hospitalisées que les personnes sans sarcopénie. Des études suggèrent qu'une réduction d'au moins 10 % de la perte de force musculaire squelettique peut prévenir la sarcopénie et économiser environ 1 milliard de dollars américains en dépenses médicales annuelles aux États-Unis.

Le Canada est l’un des marchés qui connaît la plus forte croissance pour les traitements contre la sarcopénie. La croissance du marché dans ce pays est évidente avec un grand nombre de cas de troubles orthopédiques signalés chaque année, principalement en raison de carences en vitamines et en nutriments. Selon les statistiques de l’Agence de la santé publique du Canada (ASPC), plus de 2,3 millions de personnes au Canada souffriraient d’ostéoporose. La sarcopénie est l’une des principales causes de l’ostéoporose. L’ostéoporose est un facteur de risque majeur qui cause plus de 80 % de toutes les fractures chez les personnes âgées de 50 ans et plus. Les vitamines, le calcium et les protéines jouent un rôle important dans la prévention et le traitement de la sarcopénie. Les études en cours sur les bienfaits des suppléments sur la santé osseuse ainsi que les progrès dans les produits nutraceutiques devraient générer une demande importante de traitements contre la sarcopénie au Canada dans les années à venir.

Développements de l'industrie et opportunités futures :

Quelques acteurs majeurs opérant sur le marché du traitement de la sarcopénie se concentrent de plus en plus sur le développement de médicaments pour traiter la sarcopénie. De nouveaux traitements contre la sarcopénie sont actuellement en cours de développement et testés dans le cadre d'essais cliniques. Quelques-uns de ces produits sont mentionnés ci-dessous :

Médicament contre la sarcopénie en cours de développement clinique

Nom de l'entreprise

|

Interventions

|

Conditions

|

Phase d'essai clinique

|

Nutrition Abbott | Aliments médicaux contenant de l'AN777 Formule nutritionnelle orale | Malnutrition Sarcopénie | PHASE 3 |

Recherche Nutricia | Complément alimentaire : Bolus ONS A Complément alimentaire : Bolus ONS B Complément alimentaire : Bolus ONS C Complément alimentaire : Bolus ONS D | Sarcopénie | PHASE 1 |

Novartis Pharma | Médicament : Bimagrumab | Sarcopénie | PHASE 2 |

Université McMaster | Comportemental : Réduction des pas | Sarcopénie | PHASE 1 |

Technologies métaboliques inc. | Complément alimentaire : Placebo Médicament : HMB Plus Vitamine D Comportemental : Non-exercice Comportemental : Exercice | Sarcopénie | PHASE 1 |

Merck Sharp & Dohme SARL | Médicament : Comparateur MK-077 Médicament : Comparateur Placebo | Sarcopénie | PHASE 2 |

Immunotec Inc. | Complément alimentaire : Immunocal Complément alimentaire : Caséine | Vieillissement | Sarcopénie | PHASE 2 |

Lijun Yang | Produit combiné : Intervention intensive de 3 mois | Sarcopénie | PHASE 4 |

Regeneron Pharmaceutique | Médicament : REGN1033 (SAR391786) Médicament : Placebo | Sarcopénie | PHASE 2 |

Source : Sites Web des entreprises et analyse de The Insight Partners

Par conséquent, l’extension du pipeline de médicaments qui se trouvent à différents stades de développement clinique présente des opportunités importantes pour la croissance du marché du traitement de la sarcopénie.

Aperçu régional du marché du traitement de la sarcopénie

Les tendances et facteurs régionaux influençant le marché du traitement de la sarcopénie tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement de la sarcopénie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement de la sarcopénie

Portée du rapport sur le marché du traitement de la sarcopénie

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 3,4 milliards de dollars américains |

| Taille du marché d'ici 2030 | 5,26 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2030) | 5,6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de traitement

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du traitement de la sarcopénie connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement de la sarcopénie sont :

- Laboratoires Abbott

- Bayer AG

- Métagénique SARL

- Nestlé Health Science SA

- Novartis SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement de la sarcopénie

Paysage concurrentiel et entreprises clés :

Abbott Laboratories, Bayer AG, Metagenics LLC, Nestle Health Science SA, Novartis AG, Pfizer Inc., Sanofi SA, Amway Corp, GSK Plc et Makers Nutrition LLC comptent parmi les principales entreprises du marché du traitement de la sarcopénie. Ces entreprises se concentrent sur l'introduction de nouvelles technologies, la mise à niveau des produits existants et l'expansion de la portée géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

- En octobre 2023, Metagenics LLC a finalisé l'acquisition de 100 % des actions d'Amipro Advanced Development Products. Depuis de nombreuses années, Ampiro est le distributeur exclusif des produits de Metagenics LLC en Afrique du Sud. Cette acquisition a renforcé le réseau de distribution de l'entreprise dans le pays, lui permettant ainsi d'avoir des opérations de distribution directe dans tous les principaux pays de la zone EMEA.

- En septembre 2023, Biophytis a reçu l'autorisation de la Food and Drug Administration (FDA) de lancer son étude SARA-31 aux États-Unis. Il s'agit de la toute première étude de phase 3 dans la spécialité du traitement de la sarcopénie.

- En septembre 2022, Abbott India Ltd, une filiale d'Abbott Laboratories, a lancé Ensure avec HMB, une nouvelle formulation. Le produit Ensure avec HMB a été lancé pour fournir un soutien alimentaire à la population âgée en Inde. Le produit est formulé avec l'ingrédient spécial et exclusif β-hydroxy-β-méthyl butyrate (HMB), qui aide à contrer la perte musculaire et à restaurer la force et l'énergie.

- En mars 2022, MusclePharm Corporation, un fournisseur mondial de marques leaders de compléments nutritionnels en matière de nutrition sportive et de style de vie, a élargi son portefeuille avec l'ajout de la catégorie de protéines prêtes à boire lors du lancement de sa nouvelle boisson protéinée à base de lactosérum.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The progressive loss of muscular mass, strength, and function is known as sarcopenia. The illness, which is most common in the elderly, is said to be brought on by ageing. Sarcopenia can significantly lower the quality of life by making it harder to carry out daily activities. It may result in the need for long-term care.

Sarcopenia has an impact on the musculoskeletal system and is a significant contributor to fractures, falls, and an increase in frailty. Hospital stays and surgical procedures brought on by these illnesses raise the possibility of complications, including death. Hormone supplements can be used to build muscle and treat sarcopenia. However, there aren't any FDA-approved drugs available right now to treat sarcopenia.

The factors that are driving growth of the market are upsurge in geriatric population and rise in malnutrition and vitamin deficiency among adults.

The sarcopenia treatment market majorly consists of the players such as Abbott Laboratories, Bayer AG, Metagenics LLC, Nestle Health Science SA, Novartis AG, Pfizer Inc., Sanofi SA, Amway Corp, GSK Plc, and Makers Nutrition LLC among others.

US holds the largest market share in sarcopenia treatment market. Sarcopenia prevalence varies with age and gender; elderly people residing in assisted living facilities or communities in the US are at a higher risk of developing this condition. According to the National Institute of Health, in 2019, the anticipated hospitalization cost for persons with sarcopenia in the US was US$ 40.4 billion. People with sarcopenia pay US$ 2,315 more for hospital visits than people with normal muscle mass and function every year on average; they are almost twice as likely to be hospitalized than people without sarcopenia.

Asia Pacific is expected to be the fastest growing region in the sarcopenia treatment market. Asia is the world’s most populated continent with a rapidly aging population, and sarcopenia-related issues are becoming more prevalent in several Asian countries. Asians lead extremely different lifestyles and follow different dietary habits than people from the Western world. In Asia, sarcopenia in older individuals is more common in males (prevalence 9.6–22.1%) than females (prevalence 7.7–21.8%). Asian Working Group for Sarcopenia (AWGS) aims to promote sarcopenia research.

The sarcopenia treatment market, based on distribution channel, is segmented into pharmacies, retail channels, online channels, and others. The pharmacies segment held a substantial market share in 2022. However, the online channels segment is predicted to register the fastest CAGR during 2022–2030.

The sarcopenia treatment market, based on treatment type, is segmented into vitamin D and calcium supplements, protein supplements, vitamin B12 supplements, and others. The vitamin D and calcium supplements segment held the largest share of the market in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Sarcopenia Treatment Market

- Abbott Laboratories

- Bayer AG

- Metagenics LLC

- Nestle Health Science SA

- Novartis AG

- Pfizer Inc

- Sanofi SA

- Amway Corp

- GSK Plc

- Makers Nutrition LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport