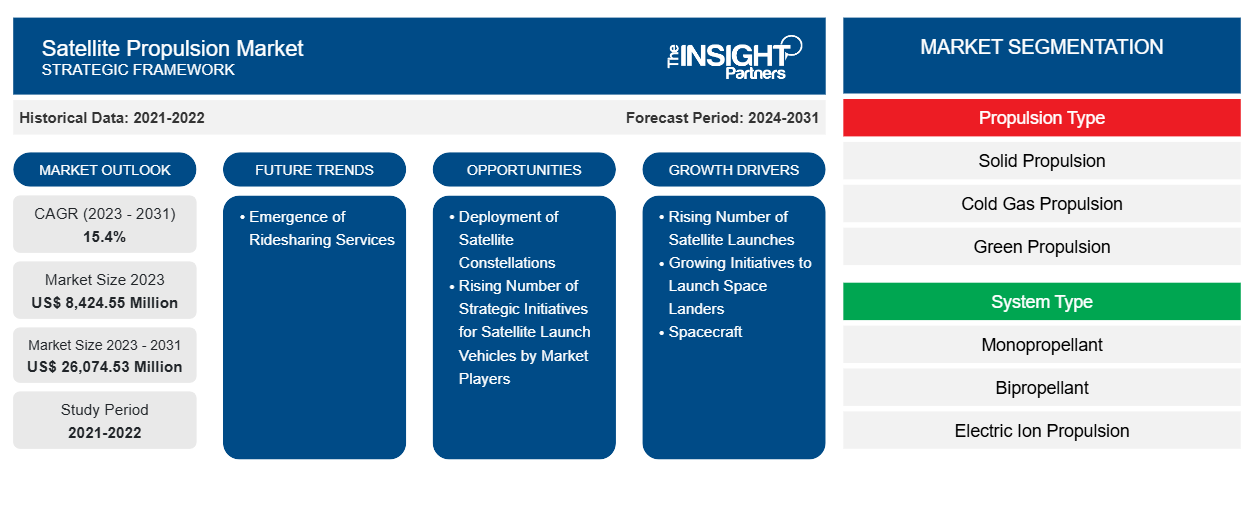

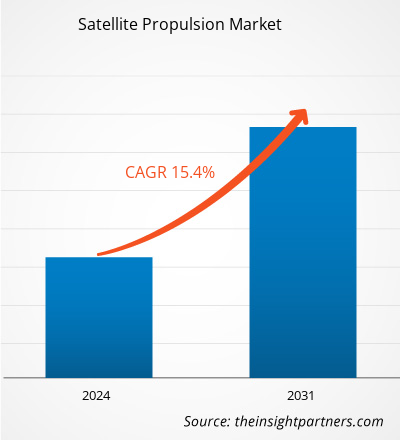

Le marché de la propulsion par satellite devrait atteindre 26 074,53 millions USD d'ici 2031, contre 8 424,55 millions USD en 2023 ; le marché devrait enregistrer un TCAC de 15,4 % au cours de la période 2023-2031.CAGR of 15.4% during 2023–2031.

Point de vue de l'analyste :

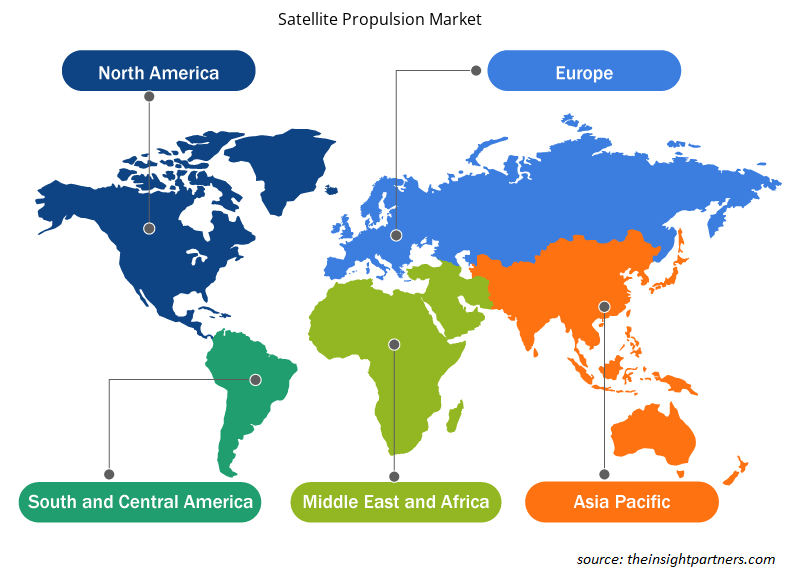

Le marché de la propulsion par satellite est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique du Sud). L'Amérique du Nord et l'Europe sont les principales régions. La forte présence de fournisseurs de systèmes de propulsion par satellite, notamment Northrop Grumman Corporation, Moog Inc. et AQST Canada Inc., en Amérique du Nord constitue un moteur majeur de la croissance du marché dans la région.

L'augmentation des dépenses publiques consacrées aux technologies spatiales en Europe et le nombre croissant de lancements de satellites stimulent la croissance du marché de la propulsion par satellite en Europe. Le marché européen bénéficie d'initiatives collaboratives facilitées par des organisations telles que l'Agence spatiale européenne (ESA). Les partenariats favorisent la recherche et le développement, encouragent l'échange de connaissances et d'expertise entre les États membres, ce qui contribue également à la croissance du marché de la propulsion par satellite.

Le marché de la propulsion par satellites en Asie-Pacifique connaît une croissance soutenue grâce à l'innovation produit et aux collaborations stratégiques. En mettant l'accent sur les lancements de satellites, les pays d'Asie-Pacifique tels que la Chine, l'Inde, l'Australie et le Japon sont devenus des acteurs clés dans l'avancement des technologies de propulsion par satellite.

Aperçu du marché :

Le secteur spatial en pleine croissance, en raison du nombre croissant de lancements de satellites et du nombre croissant d'initiatives stratégiques des acteurs du marché, a un impact positif sur le marché mondial de la propulsion des satellites. En outre, l'accent croissant mis sur le déploiement de constellations de satellites, l'augmentation des investissements dans le secteur spatial et l'adoption croissante des services de covoiturage stimulent la demande de systèmes de propulsion pour les satellites.

Les fabricants de satellites se concentrent sur l'achat de composants de satellites avancés pour rester compétitifs sur le marché. En janvier 2024, Bellatrix Aerospace a lancé les systèmes de propulsion Rudra et Arka à bord du lanceur PSLV C-58 de l'ISRO. En 2023, Neumann Space a annoncé que son système de propulsion, Neumann Drive, a accompli sa première mission spatiale depuis la base spatiale de Vandenberg en Californie grâce à la fusée SpaceX Falcon 9 (Transporter-8). Le nombre croissant de lancements de satellites et les initiatives stratégiques croissantes des entreprises renforcent la croissance du marché de la propulsion des satellites à l'échelle mondiale.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la propulsion par satellite : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

Le nombre croissant de lancements de satellites stimule la croissance du marché de la propulsion par satellite

Le nombre de satellites lancés en orbite pour des applications telles que la communication, l'observation de la Terre et la navigation est en augmentation. Selon le Bureau des affaires spatiales des Nations Unies (UNOOSA), 2 474 satellites ont été lancés en 2022, contre 1 810 en 2021 dans le monde. En janvier 2024, l'Iran a lancé trois satellites en utilisant sa fusée porteuse fabriquée par le ministère de la Défense et de la Logistique des forces armées. En février 2024, le Centre national indien de promotion et d'autorisation de l'espace a annoncé qu'il allait accélérer l'activité spatiale avec 30 lancements de satellites d'ici 2025. En février 2024, SpaceX a lancé un satellite de la NASA d'une valeur de 948 millions de dollars, principalement conçu pour comprendre le changement climatique. En mars 2024, SpaceX a lancé une fusée Falcon 9 sur le vol Starlink depuis la base spatiale de Vandenberg. Français Elle a réalisé 91 lancements avec sa fusée Falcon 9 et 5 autres avec le Falcon Heavy en 2023, dépassant son précédent record annuel de 61 lancements orbitaux en 2022. En 2023, la Chine a lancé trois satellites d'essai à large bande en orbite terrestre basse. Les satellites de démonstration de concept opérationnel du commandement spatial britannique dans le cadre du projet Minerva et d'une partie du programme ISTARI devraient être lancés d'ici 2026. En 2023, la société française Arianespace a lancé 12 satellites dans l'espace. En 2023, le nanosatellite SpIRIT (Space Industry Responsive Intelligent Thermal) a été lancé, qui était exploité par l'Université de Melbourne. Le satellite a été construit en collaboration avec l'Agence spatiale italienne et plusieurs entreprises australiennes de l'industrie spatiale. Par conséquent, le nombre croissant de lancements de satellites stimule la croissance du marché mondial de la propulsion par satellite.UNOOSA), 2,474 satellites were launched in 2022, compared to 1,810 in 2021 across the world. In January 2024, Iran launched three satellites utilizing its carrier rocket fabricated by the Ministry of Defense and Armed Forces Logistics. In February 2024, the Indian National Space Promotion and Authorization Centre announced to accelerate space activity with 30 satellite launches by 2025. In February 2024, SpaceX launched a US$ 948 million NASA satellite primarily designed to understand climate change. In March 2024, SpaceX launched a Falcon 9 rocket on the Starlink flight from Vandenberg Space Force Base. It accomplished 91 launches with its Falcon 9 rocket and another 5 with the Falcon Heavy in 2023, exceeding its previous annual record of 61 orbital launches in 2022. In 2023, China initiated the launch of three low Earth orbit broadband test satellites. UK Space Command's operational concept demonstrator satellites under Project Minerva and part of the ISTARI program is anticipated to be launched by 2026. In 2023, France's Arianespace launched 12 satellites into space. In 2023, the SpIRIT (Space Industry Responsive Intelligent Thermal)

L'augmentation du financement et des investissements dans les programmes de lancement de satellites reflète l'importance croissante accordée à l'exploration spatiale, au déploiement de satellites et aux services spatiaux. Le secteur public stimule la demande de services de lancement spatial de charges lourdes et super lourdes, tandis que le secteur privé est à l'origine de la demande de satellites de petite et moyenne capacité. Le secteur des satellites de petite et moyenne capacité connaît la croissance la plus rapide en raison de la demande croissante de lancement de constellations en orbite basse ou de petits satellites pour les télécommunications. Les autres raisons qui motivent les investissements privés dans les technologies de lancement spatial comprennent l'exploitation minière orbitale, la fabrication et le tourisme. La demande accrue de lancements spatiaux a été largement tirée par la fusée de moyenne capacité Falcon 9 de SpaceX. La fusée est déjà le véhicule de lancement de la NASA pour les missions orbitales, et SpaceX a été chargé de concevoir le véhicule spatial pour la mission Artemis 3 de la NASA vers la Lune. En outre, la NASA devrait collaborer avec le secteur privé pour soutenir l'innovation commerciale et acquérir des services spatiaux commerciaux auprès du secteur privé.

L'augmentation des investissements dans les programmes de lancement indique un engagement plus large envers la technologie spatiale. En raison de la croissance des investissements, les fabricants de systèmes de propulsion se concentrent sur le développement de systèmes de satellites avancés. En 2023, HyPrSpace, Leonardo, Thales et CT Engineering ont reçu un financement pour un projet d'une valeur de 38 millions de dollars US qui vise à démontrer un nouveau type de moteur de fusée à lancer dans l'espace. Ainsi, les investissements croissants dans l'industrie des satellites conduisant à l'augmentation du nombre de lancements de satellites stimulent la croissance du marché mondial de la propulsion des satellites.

Analyse segmentaire :

En fonction du type de propulsion, le marché mondial de la propulsion par satellite est segmenté en propulsion solide, propulsion à gaz froid, propulsion verte, propulsion électrique et propulsion ambipolaire. La propulsion électrique gagne en popularité. En mars 2024, l'Organisation indienne de recherche spatiale (ISRO) a annoncé son intention de démontrer l'utilisation de systèmes de propulsion électrique sur ses satellites. Le système se compose d'un propulseur de 300 millinewtons (mN). Son lancement est prévu au deuxième trimestre 2024. L'adoption croissante des systèmes de propulsion électrique stimule la croissance du marché de la propulsion par satellite pour le segment de la propulsion électrique.

Aperçu régional du marché de la propulsion par satellite

Les tendances et facteurs régionaux influençant le marché de la propulsion par satellite tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la propulsion par satellite en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la propulsion par satellite

Portée du rapport sur le marché de la propulsion par satellite

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 8 424,55 millions de dollars américains |

| Taille du marché d'ici 2031 | 26 074,53 millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 15,4% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type de propulsion

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la propulsion par satellite connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la propulsion par satellite sont :

- Moog Inc.

- ArianeGroup

- Société Northrop Grumman

- Thales SA

- Airbus SE

- IHI Corp.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la propulsion par satellite

Analyse régionale :

Français La portée du rapport sur le marché de la propulsion par satellite englobe l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Espagne, Royaume-Uni, Allemagne, France, Italie et le reste de l'Europe), l'Asie-Pacifique (Corée du Sud, Chine, Inde, Japon, Australie et le reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et le reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et le reste de l'Amérique du Sud et centrale). En termes de revenus, l'Amérique du Nord a dominé la part de marché de la propulsion par satellite en 2023. L'APAC est le deuxième contributeur au marché mondial, suivi de l'Europe. Les États-Unis, le Canada et le Mexique comptent parmi les principales économies d'Amérique du Nord. L'augmentation des lancements de satellites, ainsi que les développements de produits, soutiennent la croissance du marché dans la région. Les États-Unis sont en tête de la part de marché de la propulsion par satellite en raison de la large présence des fabricants de systèmes de propulsion par satellite et de l'attention croissante des gouvernements sur l'avancement du secteur spatial. Northrop Grumman Corporation, Moog Inc. et AQST Canada Inc. font partie des acteurs qui proposent des solutions de propulsion de satellites en Amérique du Nord. De plus, l’innovation des produits et les développements majeurs tels que la collaboration et les fusions devraient propulser la croissance du marché de la propulsion de satellites en Amérique du Nord au cours de la période de prévision. Le gouvernement du Canada se concentre également sur des initiatives visant à établir de nouvelles réglementations et politiques de soutien pour le secteur spatial. En 2023, le gouvernement du Canada a annoncé un plan pluriannuel pour soutenir les initiatives de lancement de fusées construites par des entreprises privées dans le pays.

L'industrie spatiale américaine connaît un développement rapide en termes de lancements de satellites et d'avancées croissantes dans les systèmes de propulsion. Les États-Unis ont dominé le marché en termes de lancements de satellites en 2023. SpaceX a lancé indépendamment 98 des 109 tentatives de lancement de satellites effectuées par les États-Unis en 2023, et 1 937 des 2 234 satellites construits aux États-Unis ont été mis en orbite avec succès. Le nombre croissant de lancements de satellites, ainsi que les développements croissants de produits dans l'industrie des satellites, contribuent à la croissance de la taille du marché de la propulsion par satellite aux États-Unis. En 2023, Terran Orbital a collaboré avec Safran pour explorer la production américaine de systèmes de propulsion de satellites. Conformément à l'accord, Terran Orbital et Safran Electronics & Defense devraient étudier les opportunités et les besoins de fabrication de systèmes de propulsion électrique principalement pour les satellites basés sur le propulseur à plasma PPSX00 de Safran. En mars 2024, le système de propulsion électrique Xantus de Benchmark Space System a été lancé dans l'espace avec la mission de covoiturage SpaceX Transporter-10. SpaceX fabrique un réseau de centaines de satellites espions en collaboration avec une agence de renseignement américaine. La filiale Starshield de SpaceX met en place le réseau dans le cadre d'un contrat de 1,8 milliard de dollars signé en 2021.

Analyse des acteurs clés :

Moog Inc. ; ArianeGroup ; Northrop Grumman Corporation ; Thales SA ; Airbus SE ; IHI Corp. ; Bellatrix ; Aerospace Private Limited ; Busek, Co. Ltd. ; Safran SA ; et Avio SpA figurent parmi les principaux acteurs présentés dans le rapport sur le marché de la propulsion par satellite. Le rapport comprend des perspectives de croissance à la lumière des tendances actuelles du marché de la propulsion par satellite et des facteurs influençant la croissance du marché.

Développements récents :

Quelques développements récents des acteurs du marché de la propulsion par satellite, selon leurs communiqués de presse, sont répertoriés ci-dessous :

Année | Nouvelles | Région |

Février 2023 | Thales Alenia Space, la joint-venture entre Thales (67 %) et Leonardo (33 %), a signé un contrat avec l'Institut coréen de recherche aérospatiale (KARI) pour fournir une propulsion électrique à intégrer à son satellite GEO-KOMPSAT-3 (GK3). Prévu pour un lancement en 2027, GK3 est un satellite de communication multibande qui fournira des services de communication par satellite à haut débit dans la péninsule coréenne et les zones maritimes environnantes. Il soutiendra notamment les opérations nationales de sauvetage et de protection maritimes, surveillera les catastrophes aquatiques dans les montagnes, les rivières et les barrages et contribuera aux interventions d'urgence dans d'autres situations de catastrophe. | Asie-Pacifique |

Novembre 2023 | L'École Polytechnique, le CNRS et Safran Electronics & Defense ont signé un accord de partenariat pour la création d'un laboratoire commun dédié à la recherche et au développement de propulseurs électriques pour satellites. Cette nouvelle unité, baptisée COMHET (laboratoire Commun pour l'étude des propulseurs à effet Hall), se concentrera sur l'amélioration de la technologie HET. | Europe |

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Malaria Treatment Market

- Water Pipeline Leak Detection System Market

- Foot Orthotic Insoles Market

- Virtual Pipeline Systems Market

- Enzymatic DNA Synthesis Market

- Vision Care Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Trade Promotion Management Software Market

- Sandwich Panel Market

- Hair Wig Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The rise in satellite launches, as well as product development, are a few of the major drivers for the satellite propulsion market in North America. The US is leading the satellite propulsion market owing to the wide presence of satellite propulsion system manufacturers and governments’ growing focus on advancing the space sector. Northrop Grumman Corporation, Moog Inc., and AQST Canada Inc., among others, are offering satellite propulsion solutions in North America.

Increased funding and investments in satellite launching programs reflect a growing emphasis on space exploration, satellite deployment, and space-based services. The public sector propels the demand for heavy- and super-heavy-lift space launch services, whereas the private sector leads the demand for small- and medium-lift satellites. The small- and medium-lift satellites are faster-growing sector owing to rising demand for launching low Earth orbit constellations or small satellites for telecommunications.

The substantial upsurge in satellite constellations has propelled the requirement for a competent satellite constellation management plan. To address this emerging need, companies and agencies operating in the space industry are analyzing the potential strategies for constellation launches, set-ups, alternatives for failed satellites, and end-of-life policies.

Moog Inc.; ArianeGroup; Northrop Grumman Corporation; Thales SA; Airbus SE; IHI Corp.; Bellatrix; Aerospace Private Limited; Busek, Co. Ltd.; Safran S.A.; and Avio S.p.A. are the key market players operating in the global satellite propulsion market.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Satellite Propulsion Market

- Moog Inc.

- ArianeGroup

- Northrop Grumman Corporation

- Thales SA

- Airbus SE

- IHI Corp.

- Bellatrix

- Aerospace Private Limited

- Busek, Co. Ltd.

- Safran S.A.

- Avio S.p.A

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport