Stratégies de marché des conteneurs pour objets tranchants, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Prévisions du marché des conteneurs pour objets tranchants jusqu'en 2030 - Analyse mondiale par produit (conteneurs polyvalents, conteneurs pour chambres de patients et conteneurs pour phlébotomie), usage (conteneurs réutilisables et jetables), type de déchets (déchets infectieux et non infectieux), générateurs de déchets (hôpitaux, laboratoires pharmaceutiques, cliniques et cabinets médicaux, etc.), taille des conteneurs (1 à 3 gallons, 4 à 6 gallons, 7 à 8 gallons, etc.), canal de distribution (fournisseurs de fournitures médicales, pharmacies, vente en ligne, etc.) et géographie

- Statut : Publié

- Code du rapport : TIPMD00002581

- Catégorie : Sciences de la vie

- Nombre de pages : 213

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

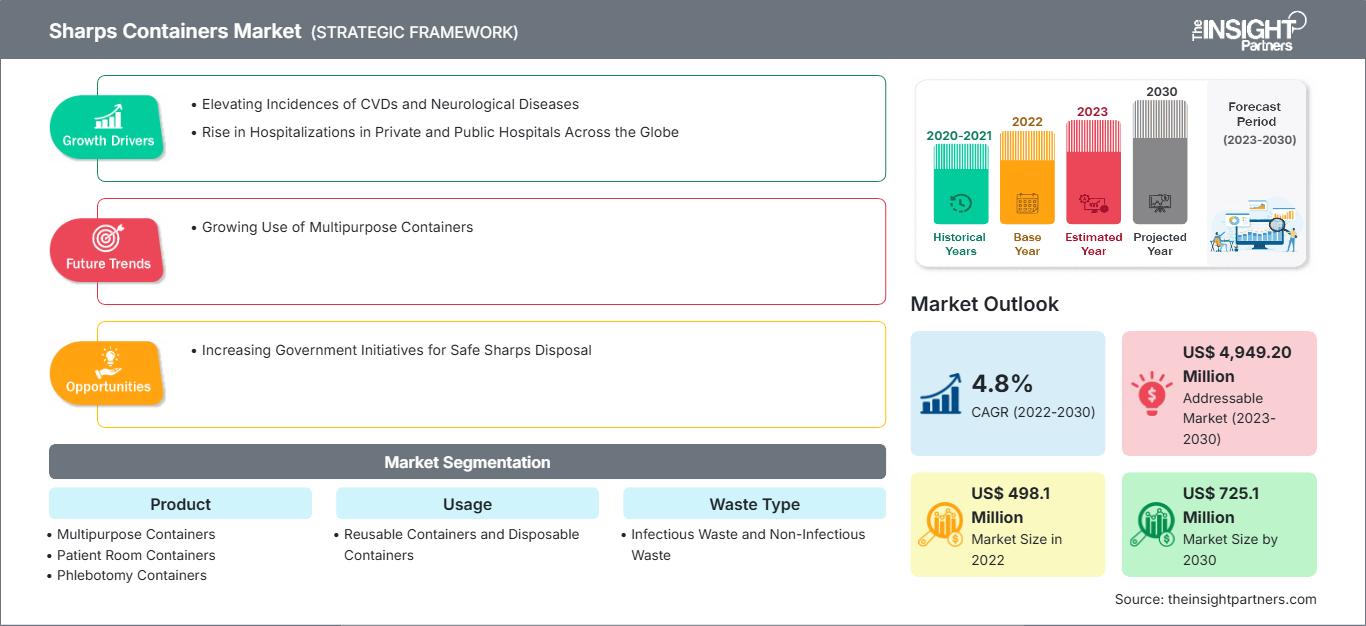

[Rapport de recherche] Le marché des conteneurs pour objets tranchants était évalué à 498,1 millions de dollars américains en 2022 et devrait atteindre 725,1 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 4,8 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

Le terme « objets tranchants » désigne les objets à pointes ou à bords tranchants susceptibles de perforer ou de couper la peau, tels que les aiguilles, les seringues, le verre brisé, les lancettes, les auto-injecteurs, les sets de perfusion et les aiguilles de connexion. Les conteneurs pour objets tranchants sont spécialement conçus pour éliminer les aiguilles usagées et autres déchets médicaux tranchants. Ils sont conçus pour protéger le personnel hospitalier, y compris les utilisateurs d'objets tranchants et les autres travailleurs en aval, contre les blessures par objets tranchants résultant du contact avec des aiguilles et autres dispositifs tranchants. Les conteneurs pour objets tranchants sont fabriqués en plastique rigide ou en métal résistant aux perforations, avec des parois et un fond étanches, ainsi qu'un couvercle hermétique et résistant aux perforations, doté d'une ouverture pour le stockage des objets tranchants. L'augmentation de la production de déchets médicaux et la hausse des hospitalisations dans les hôpitaux privés et publics du monde entier devraient stimuler la croissance du marché des conteneurs pour objets tranchants au cours de la période de prévision.

Moteurs de croissance et défis :

Les établissements de santé sont principalement responsables de la collecte, du tri et de l'élimination des déchets médicaux, infectieux et dangereux qu'ils produisent. La prévalence croissante des maladies infectieuses, le nombre croissant de visites et d'admissions à l'hôpital, ainsi que la demande croissante de tests diagnostiques et cliniques contribuent à la production de grandes quantités de déchets à usage unique. Selon l'Organisation mondiale de la santé, 16 millions d'injections sont utilisées chaque année dans le monde, mais des solutions d'élimination appropriées doivent être mises en place. Aux États-Unis, où les installations de santé sont de pointe, l'exposition aux agents pathogènes transmissibles par le sang provenant d'aiguilles et d'autres objets tranchants est un problème grave, entraînant 385 000 incidents par an. 85 % de tous les déchets médicaux produits sont des déchets non dangereux, et les 15 % restants sont des déchets dangereux contenant des micro-organismes nocifs. Par conséquent, l'élimination des déchets médicaux est une nécessité urgente, ce qui accroît la demande de conteneurs pour objets tranchants dans le monde entier.

Selon l'étude intitulée « Estimation des besoins chirurgicaux nationaux en Inde par le recensement des interventions chirurgicales dans une communauté urbaine bénéficiant de la couverture sanitaire universelle », publiée en septembre 2020, environ 11 % de la charge mondiale de morbidité nécessite des interventions chirurgicales ou des soins anesthésiques, ou les deux, et on estime que 3 646 interventions chirurgicales seraient nécessaires chaque année pour répondre aux besoins chirurgicaux de la population indienne, contre une estimation mondiale de 5 000 interventions pour 100 000 habitants. Par conséquent, la charge croissante des maladies chroniques entraîne une augmentation du nombre d'interventions chirurgicales dans le monde, au cours desquelles des instruments médicaux tranchants tels que des scalpels, des aiguilles, des injections intraveineuses et d'autres dispositifs sont largement utilisés. Cela devrait alimenter la demande de conteneurs pour objets tranchants.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des conteneurs pour objets tranchants: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Cependant, le manque de sensibilisation à l'élimination appropriée des objets tranchants freine la croissance du marché des conteneurs pour objets tranchants. En milieu clinique, il est plus facile d'éliminer en toute sécurité les matériaux contaminés lorsqu'il existe des normes établies. En revanche, dans les établissements non médicaux, aucune norme n'impose l'utilisation de conteneurs pour objets tranchants bien conçus. La plupart des personnes diabétiques ne respectent pas les bonnes pratiques d'élimination des objets tranchants, c'est-à-dire l'élimination des objets tranchants dans des conteneurs à déchets désignés et verrouillés. L'absence de compartiments appropriés pour les objets tranchants dans les locaux de stockage entraîne le mélange des déchets après la collecte. Selon l'OMS, le problème le plus courant associé à l'élimination sûre des objets tranchants et autres déchets médicaux est le manque de sensibilisation aux risques pour la santé. Cela est dû à une formation insuffisante et à la faible priorité accordée à la gestion appropriée des déchets.

Segmentation et portée du rapport :

Le marché mondial des conteneurs pour objets tranchants est segmenté en fonction du produit, de l'utilisation, du type de déchets, du générateur de déchets, de la taille du conteneur, du canal de distribution et de la géographie. En fonction du produit, le marché des conteneurs pour objets tranchants est segmenté en conteneurs polyvalents, conteneurs pour chambres de patients et conteneurs pour phlébotomie. En fonction de l'utilisation, le marché des conteneurs pour objets tranchants est subdivisé en conteneurs réutilisables et conteneurs jetables. En fonction du type de déchets, le marché des conteneurs pour objets tranchants est divisé en déchets infectieux et déchets non infectieux. En fonction du producteur de déchets, le marché des conteneurs pour objets tranchants est segmenté entre hôpitaux, laboratoires pharmaceutiques, laboratoires, cliniques et cabinets médicaux, etc. En fonction de la taille du conteneur, le marché des conteneurs pour objets tranchants est segmenté en 1 à 3 gallons, 4 à 6 gallons, 7 à 8 gallons, etc. En fonction du canal de distribution, le marché des conteneurs pour objets tranchants est segmenté entre entreprises de fournitures médicales, pharmacies, vente en ligne, etc. Français Sur la base de la géographie, le marché des conteneurs pour objets tranchants est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Sur la base du produit, le marché des conteneurs pour objets tranchants est segmenté en conteneurs polyvalents, conteneurs pour chambres de patients et conteneurs pour phlébotomie. Le segment des conteneurs polyvalents détenait la plus grande part du marché des conteneurs pour objets tranchants. Le même segment devrait enregistrer le TCAC le plus élevé du marché, soit 5,2 %, au cours de la période de prévision. Les conteneurs polyvalents pour objets tranchants peuvent accueillir une variété de tailles d'objets tranchants avec des mécanismes de fermeture temporaires et permanents. Ce produit est conçu pour accueillir des objets tranchants de grande taille et est disponible avec différents couvercles, tels que rabattables, coulissants ou rotatifs. Les conteneurs polyvalents ne sont pas limités par l'espace ou la fonction ; ils peuvent être facilement utilisés dans différents environnements, sont faciles à assembler et peu coûteux. De plus, ils offrent une sécurité maximale aux professionnels de santé et sont respectueux de l'environnement. Par conséquent, le volume croissant de déchets médicaux, la multiplication des interventions chirurgicales et les caractéristiques des conteneurs polyvalents par rapport aux autres types devraient stimuler la croissance de ces derniers, stimulant ainsi le marché des conteneurs pour objets tranchants.

En fonction de leur utilisation, le marché des conteneurs pour objets tranchants se divise en conteneurs réutilisables et conteneurs jetables. En 2022, le segment des conteneurs réutilisables détenait une part de marché plus importante. Cependant, le segment des conteneurs jetables devrait enregistrer un TCAC plus élevé de 5,4 % sur le marché au cours de la période de prévision. Les conteneurs jetables sont également appelés conteneurs pour objets tranchants à usage unique. Les conteneurs jetables pour objets tranchants sont pratiques pour la collecte des déchets tranchants dans les chambres des patients. En général, les conteneurs pour objets tranchants sont réglementés par la FDA en tant que dispositifs de classe II et sont soumis aux exigences de notification préalable à la mise sur le marché [510(k)] (21 CFR 880.5570 ; codes produit MKK et FMI). Les conteneurs pour objets tranchants approuvés par la FDA sont disponibles dans différentes tailles, y compris des formats de voyage plus petits à utiliser en déplacement. Les facteurs susmentionnés devraient stimuler la croissance du marché des conteneurs jetables.

Selon le type de déchets, le marché des conteneurs pour objets tranchants est segmenté en déchets infectieux et déchets non infectieux. En 2022, le segment des déchets infectieux détenait une part de marché plus importante et devrait enregistrer un TCAC plus élevé de 5,0 % sur le marché au cours de la période de prévision. Les déchets provenant d'objets tranchants font partie des déchets infectieux et comprennent les seringues, les aiguilles, les lancettes, le verre brisé et tout autre matériau pouvant pénétrer la peau. La combinaison de la contamination par des agents pathogènes et de la capacité à pénétrer les barrières cutanées en fait l'un des déchets médicaux les plus dangereux. Selon l'Organisation mondiale de la santé (OMS), sur les 16 milliards d'injections effectuées chaque année, la grande majorité des objets tranchants et des déchets tranchants sont des seringues.

En fonction des producteurs de déchets, le marché des conteneurs pour objets tranchants est segmenté entre hôpitaux, sociétés pharmaceutiques, laboratoires, cliniques et cabinets médicaux, entre autres. En 2022, le segment hospitalier détenait la plus grande part de marché et devrait enregistrer le TCAC le plus élevé, soit 5,5 %, au cours de la période de prévision. Les hôpitaux sont d'importants sites de production de déchets. Chaque service de l'hôpital génère des déchets, et le produit global est constitué de déchets de différentes natures. Ces articles peuvent être pathogènes et nocifs pour l'environnement. Ces déchets sont également appelés déchets médicaux dangereux. Les hôpitaux sont les principaux consommateurs de conteneurs pour objets tranchants.

En fonction de la taille des conteneurs, le marché des conteneurs pour objets tranchants est segmenté en 1 à 3 gallons, 4 à 6 gallons, 7 à 8 gallons, et autres. En 2022, le segment des conteneurs de 1 à 3 gallons détenait la plus grande part de marché, et ce même segment devrait enregistrer le TCAC le plus élevé, soit 5,2 %, au cours de la période de prévision. Les conteneurs pour objets tranchants ont une capacité comprise entre 1 et 3 gallons. Ces formats de conteneurs sont principalement utilisés par le secteur de la santé. Ils peuvent être fixés au mur ou posés sur un comptoir. Leur grande ouverture horizontale facilite leur élimination. Les établissements de santé tels que les laboratoires, les cabinets médicaux, les cliniques, les hôpitaux et les centres chirurgicaux sont les principaux consommateurs de ces produits. De plus, les conteneurs pour objets tranchants de 4 gallons sont généralement utilisés dans les hôpitaux et les entreprises pharmaceutiques, où le volume de déchets est plus élevé. Ces conteneurs permettent principalement l'élimination de matières biologiques dangereuses, notamment les déchets chirurgicaux générés par les hôpitaux, les laboratoires de recherche et les laboratoires de diagnostic.

En fonction du canal de distribution, le marché des conteneurs pour objets tranchants est segmenté entre les entreprises de fournitures médicales, les pharmacies, la vente en ligne, etc. En 2022, le segment des entreprises de fournitures médicales détenait la plus grande part de marché. Le segment des ventes en ligne devrait enregistrer le TCAC le plus élevé du marché, soit 5,3 %, au cours de la période de prévision.

Analyse régionale :

Sur le plan géographique, le marché des conteneurs pour objets tranchants est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. Le marché nord-américain des conteneurs pour objets tranchants a été analysé en fonction de trois grands pays : les États-Unis, le Canada et le Mexique. On estime que les États-Unis détiennent la plus grande part de marché des conteneurs pour objets tranchants au cours de la période de prévision. La croissance du marché des conteneurs pour objets tranchants aux États-Unis est attribuée à l'augmentation des cas de diabète et de blessures par piqûre d'aiguille, ainsi qu'aux initiatives gouvernementales croissantes. La prévalence des maladies chroniques telles que la maladie de Crohn et le diabète, qui peuvent être traitées par des médicaments auto-injectables, est en hausse aux États-Unis. Par exemple, selon les estimations du rapport statistique national sur le diabète 2022 des CDC, plus de 130 millions d'adultes souffrent de diabète ou de prédiabète aux États-Unis. En raison de leur importance lors de l'administration de médicaments et des tests, les seringues sont nécessaires à la plupart des techniques diagnostiques et thérapeutiques pour le traitement des maladies chroniques, ce qui stimule la demande de conteneurs pour objets tranchants. L'Europe est le deuxième marché pour les conteneurs pour objets tranchants. L'Allemagne devrait détenir la plus grande part du marché européen des conteneurs pour objets tranchants au cours de la période de prévision. Les pays à forte croissance, comme l'Allemagne et le Royaume-Uni, contribuent à la croissance du marché des conteneurs pour objets tranchants dans la région. La France et l'Espagne améliorent leur chaîne d'approvisionnement et sensibilisent à la gestion des déchets, ce qui constituerait un moteur essentiel de la croissance du marché dans la région. Les autorités réglementaires européennes prennent des initiatives pour introduire des directives favorables et strictes pour les conteneurs pour objets tranchants réutilisables, respectueux de l'environnement et offrant des caractéristiques économiques. De plus, la prévalence croissante de maladies telles que le diabète et la campagne de vaccination contre la COVID-19 ont entraîné un volume important d'objets tranchants et de déchets tranchants nécessitant une élimination appropriée, dynamisant ainsi le marché des conteneurs pour objets tranchants. Cependant, le manque de conformité et l'introduction de conteneurs pour objets tranchants à usage unique dans les pays européens économiquement plus faibles devraient entraver la croissance de cette région.

Impact de la COVID-19 :

Selon l'étude intitulée « Des scientifiques développent une lignée cellulaire humaine adaptée au criblage de médicaments anti-SARS-CoV-2 » publiée dans la revue Viruses en juin 2022, des chercheurs ont décrit la création d'une lignée cellulaire humaine adaptée aux tests à haut débit de médicaments antiviraux ciblant le coronavirus 2 responsable du syndrome respiratoire aigu sévère (SARS-CoV-2). L'enzyme de conversion de l'angiotensine 2 (ACE2) et la sérine protéase transmembranaire 2 (TMPRSS2), deux protéines hôtes essentielles à l'entrée du virus, ont été conçues pour exprimer des niveaux élevés dans la lignée cellulaire A549 du carcinome pulmonaire humain. Cela a entraîné le développement de davantage de lignées cellulaires pour gérer la COVID-19, ce qui a eu un impact significatif sur le marché des conteneurs pour objets tranchants pendant la pandémie. Par conséquent, la pandémie a eu un impact positif sur le marché des conteneurs pour objets tranchants.

Aperçu régional du marché des conteneurs pour objets tranchants

Les tendances régionales et les facteurs influençant le marché des conteneurs pour objets tranchants tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des conteneurs pour objets tranchants en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des conteneurs pour objets tranchants

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 498.1 Million |

| Taille du marché par 2030 | US$ 725.1 Million |

| TCAC mondial (2022 - 2030) | 4.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produits

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des conteneurs pour objets tranchants : comprendre son impact sur la dynamique des entreprises

Le marché des conteneurs pour objets tranchants connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des conteneurs pour objets tranchants Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires