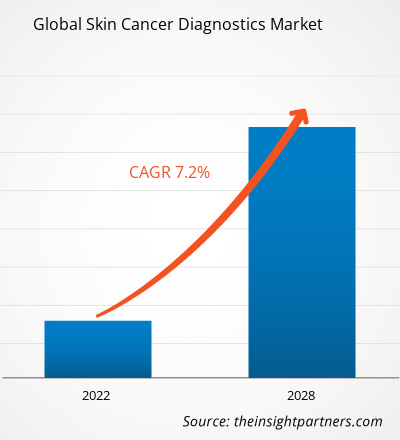

Le marché mondial du diagnostic du cancer de la peau a généré 3 364,46 millions de dollars US en 2021 et devrait représenter 5 480,45 millions de dollars US d’ici 2028, avec un TCAC de 7,2 % au cours de la période 2021-2028.CAGR of 7.2% during 2021–2028.

L’incidence croissante du cancer de la peau et le lancement de nouveaux produits sont les principaux facteurs qui soutiennent la croissance du marché, tandis que les obstacles au diagnostic précoce du cancer de la peau dans les pays à revenu faible ou intermédiaire freinent l’expansion du marché mondial du diagnostic du cancer de la peau.

L'état cancérigène de la peau est dû à une croissance anormale des cellules de la peau, se produisant généralement dans les zones exposées au soleil. Le rayonnement ultraviolet (UV), l'une des principales causes de cancer de la peau, modifie la composition génétique (ADN) des cellules. Le mélanome et le non-mélanome sont les deux principales catégories de cancer de la peau. Plusieurs solutions d'imagerie telles que la tomodensitométrie, l'IRM, la TEP, la scintigraphie osseuse et les radiographies pulmonaires sont utilisées pour diagnostiquer la maladie. En outre, les thérapies diagnostiques comprennent la chimiothérapie , la thérapie ciblée, l'immunothérapie, la radiothérapie , le traitement par congélation et la thérapie par grattage pour aider à guérir les affections cutanées.occuring in the areas exposed to the sun. Ultraviolet (UV) radiation, a leading cause of skin cancer, alters the genetic composition (DNA) of cells. Melanoma and non-melanoma are the two main categories of skin cancer. Several imaging solutions such as CT scans, MRIs, PET scans, bone scans, and chest X-rays are used to diagnose the disease. Besides, the diagnostic therapies include immunotherapy,

Au niveau régional, l’Amérique du Nord détenait la majeure partie du marché mondial du diagnostic du cancer de la peau et conserverait probablement sa domination tout au long de la période de prévision. L'Asie-Pacifique, le marché le plus lucratif, devrait connaître le rythme le plus rapide en raison du nombre croissant d'essais cliniques et des investissements croissants pour développer de nouvelles thérapies cutanées. Les principaux acteurs du marché du diagnostic du cancer de la peau se sont lancés dans des développements organiques et inorganiques. Le premier comprend les lancements de produits et les approbations tandis que le second constitue la collaboration, les acquisitions et les partenariats. Pour résumer, les développements organiques représentent 74 % de la croissance stratégique, tandis que la contribution inorganique au développement représente 26 % de l'expansion de l'entreprise. De telles stratégies de croissance ont aidé les entreprises à accroître leur valeur marchande et à affirmer leur position.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché mondial du diagnostic du cancer de la peau : perspectives stratégiques

TCAC (2021 - 2028)7,2%- Taille du marché 2021

3,36 milliards de dollars américains - Taille du marché 2028

5,48 milliards de dollars américains

Dynamique du marché

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Joueurs clés

- SkylineDx B.V.

- AMLo Biosciences Limitée

- NeraCare GmbH

- DermLite LLC

- bioMérieux SA

- Veriskin Inc.

- Château Biosciences, Inc.

- DermTech Inc.

- HOFFMANN-LA ROCHE LTÉE.

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Taper

Taper- Mélanome et non-mélanome

Type de dépistage

Type de dépistage- Des analyses de sang

- Dermatoscopie

- Tests d'imagerie

- Biopsie des ganglions lymphatiques

- Biopsie cutanée

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Impact du COVID-19

Les retards et les interruptions dans les chirurgies cutanées non urgentes ont mis fin au marché mondial du diagnostic du cancer de la peau

La pandémie mondiale de COVID-19 a perturbé le marché du diagnostic du cancer de la peau et interrompu les activités commerciales. En Amérique du Nord, les services médicaux non urgents ont été interrompus. Le confinement dans la région entre 2020 et mi-2021 a entraîné des visites cliniques retardées. Le diagnostic du mélanome et d’autres cancers de la peau a pris plus de temps que d’habitude. Les hôpitaux ont constaté une réduction drastique des biopsies cutanées. Avec une baisse de 15 % du nombre de biopsies cutanées , un énorme retard n’a pas été résolu pendant la pandémie. Le traitement et la prise en charge après le diagnostic ont été retardés, entraînant certains cas de décès dus au cancer de la peau. En 2020, le mélanome a signalé à lui seul environ 5,6 % de tous les cas de cancer aux États-Unis, entraînant un nombre maximal de décès. Dans l’ensemble, la pandémie a eu un impact profond sur la gestion courante des services de lutte contre le cancer de la peau aux États-Unis.

En Europe, les opérations chirurgicales élues, notamment les excisions du cancer de la peau, ont été reportées. La routine des soins de santé a radicalement changé avec de graves conséquences sur les pratiques chirurgicales. Les traitements cancérogènes ont été entravés par la détection et le diagnostic manqués et les thérapies se sont arrêtées. Le report des visites a entraîné des implications complexes sur la santé. Bien que les biopsies cutanées aient repris après la pandémie, un grand nombre de cas sans intervention sont restés pendant près de six mois. Donner la priorité aux patients infectés par le COVID et renoncer aux autres services médicaux ont placé le secteur de la santé en Asie-Pacifique dans une position cruciale. Les ressources médicales ont été rationalisées pour gérer l’afflux de cas de COVID-19. Cela a fait des ravages dans le système de soins de routine des patients atteints de cancer. les retards et les perturbations dans l’accès rapide aux soins de santé ont aggravé les conditions, obligeant les patients à opter pour un traitement cancérogène avancé et coûteux. Les pratiques régulières de dépistage du cancer dans la région ont été interrompues. Les systèmes médicaux de la région ont commencé à reconnaître la nature inconstante et mortelle du cancer, ainsi que ses liens avec d’autres problèmes de santé répandus.

Tendances futures

Diagnostic du cancer de la peau assisté par l'IA

Les dermatoscopes avancés aident à une meilleure visualisation du cancer de la peau avec une sensibilité diagnostique améliorée de 10 à 30 %. De même, les applications de la technologie de l’intelligence artificielle (IA) se sont étendues à la détection précoce du cancer de la peau. En février 2022, des chercheurs du Fraunhofer Center for Assistive Information and Communication Solutions (AICOS) ont introduit le logiciel Derm.AI offrant une évaluation primaire des lésions cutanées qui semblent potentiellement dangereuses. Le logiciel est susceptible d'aider les dermatologues à analyser les cas et les risques de cancer de la peau. En janvier 2017, un groupe de chercheurs de l’Université de Stanford a développé un algorithme d’IA pour le diagnostic du cancer de la peau. Ils ont créé une base de données de plus de 130 000 images de maladies de peau et leur algorithme visualise un cancer potentiel dès le tout premier test. Veriskin Inc. a présenté TruScore, un appareil portable non invasif, peu coûteux, pris en charge par l'IA pour le diagnostic et le dépistage du cancer de la peau.

Conducteurs

Incidences croissantes du cancer de la peau

Selon l’OMS, plus de 1,20 million de cas de cancer de la peau ont été signalés en 2020. Le cancer de la peau est de loin le plus courant de tous les types de cancer. Bien que le mélanome représente environ 1 % du total des cas de cancer de la peau, il entraîne un maximum de décès. Le taux d’apparition du mélanome a rapidement augmenté au cours des dernières décennies, variant avec l’âge. Une exposition accrue aux rayons UV entraîne des mutations génétiques provoquant un cancer de la peau prolongé. Selon les statistiques de l'American Cancer Society de 2022, environ 7 650 personnes sont susceptibles d'en souffrir à cause d'un mélanome, dont environ 5 080 hommes et 2 570 femmes. Selon le GLOBOCAN 2020, plus de 19,3 millions de cas de cancer, à l'exclusion de 18,1 millions de cas de cancer de la peau autre que le mélanome, ont été enregistrés dans le monde. Plusieurs pays ont adopté des programmes nationaux de sensibilisation au cancer et de diagnostic précoce, stimulant ainsi la croissance du marché mondial du diagnostic du cancer de la peau.

Lancement de nouveaux produits de diagnostic du cancer de la peau

La détection précoce et le diagnostic rapide du cancer de la peau redonnent la vie aux patients atteints de cancer. En réponse à cela, diverses entreprises mettent l'accent sur la fourniture de produits avancés pour un diagnostic plus rapide du cancer de la peau. 3Derm Systems, Inc. a développé 3DermSpot, un algorithme basé sur l'IA qui détecte de manière autonome le mélanome, le carcinome épidermoïde et le carcinome basocellulaire à l'aide d'images cutanées standard. DermaSensor Inc. a présenté le dispositif DermaSensor comme outil objectif pour évaluer les lésions évocatrices d'un cancer de la peau. L'appareil fournit des informations sur les sous-structures cellulaires qui sont invisibles à l'œil nu, même après inspection par dermatoscopie. En mai 2021, SciBase Holding AB a lancé son application clinique pour le cancer de la peau sans mélanome (NMSC) et son processus de certification MDR. De telles innovations des principaux acteurs du marché accéléreront certainement la croissance du marché mondial du diagnostic du cancer de la peau.

Contraintes

Obstacles au marché du diagnostic précoce du cancer de la peau dans les pays à revenu faible et intermédiaire

Le faible niveau d'alphabétisation en matière de santé, la stigmatisation autour du cancer, l'accès limité aux soins primaires, les évaluations cliniques inexactes, les retards dans les diagnostics cliniques, l'inaccessibilité des tests et le manque de suivi des personnes sont les facteurs légitimes qui entravent le diagnostic précoce du cancer dans les pays à faible et moyen niveau. économies à revenus. Une mauvaise gestion des soins de santé diagnostique souvent le cancer au stade dernier ou intermédiaire, entraînant finalement une augmentation des taux de mortalité. Le manque de sensibilisation a fait augmenter l’incidence du cancer et la mortalité chez les enfants dans les pays à économie moyenne. Cependant, les prestataires de soins de santé manquent de ressources essentielles pour améliorer les infrastructures médicales et la qualité des services. Les coûts élevés des équipements de diagnostic et d'imagerie, les faibles taux de remboursement et les contraintes budgétaires limitent le diagnostic du cancer, conduisant à des résultats diagnostiques peu spécifiques et peu sensibles. Ces défis dans les régions à faible revenu limitent la croissance du marché mondial du diagnostic du cancer de la peau.

Segmentation du marché

Par type

L’incidence croissante des types de cancer de la peau autre que le mélanome a stimulé la croissance segmentaire

Le marché mondial du diagnostic du cancer de la peau, par type, est divisé en mélanome et non-mélanome. Ce dernier a dominé le marché en 2021 avec la plus grande part des revenus et devrait générer le TCAC le plus élevé au cours de la période de prévision. La croissance segmentaire est habituée à l’augmentation des cas de carcinome basocellulaire et épidermoïde et aux campagnes de sensibilisation sur le cancer de la peau autre que le mélanome. Bien que curable par chirurgie et rarement mortel, le traitement chirurgical du cancer autre que le mélanome est douloureux et défigurant. Les incidences sont difficiles à déterminer en raison d’un enregistrement fiable et inefficace. Les pays situés dans la région latitudinale décroissante et présentant des niveaux de rayonnement UV plus élevés ont signalé davantage de cas de cancer autre que le mélanome. La Skin Cancer Foundation a déclaré que plus de 5 400 patients succombent chaque mois à un cancer autre que le mélanome dans le monde.

Le segment du mélanome était le deuxième occupant du marché mondial du diagnostic du cancer de la peau en 2021. Selon les données de l'OMS publiées en octobre 2017, environ 132 000 cas de cancer de la peau avec mélanome sont enregistrés chaque année dans le monde. Aux États-Unis, les cas ont augmenté en moyenne de 4 %. Selon le GLOBOCAN 2020, le nombre de nouveaux cas de mélanome en 2020 était proche de 324 635. Bien que le mélanome malin soit moins répandu que les cancers non mélanomes, il reste néanmoins une cause majeure de décès.

Par type de dépistage

Les nombreux avantages de la procédure de biopsie ont confirmé la domination du segment

En fonction du type de dépistage, le marché mondial du diagnostic du cancer de la peau est segmenté en biopsie cutanée, tests sanguins, dermatoscopie, tests d’imagerie et biopsie des ganglions lymphatiques. Le segment des biopsies cutanées occupait la plus grande part de marché en 2021 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La procédure de biopsie cutanée nécessite qu'une petite partie de la peau soit coupée et retirée pour le test. Il détecte le cancer de la peau, l’infection ou d’autres affections cutanées. Des échantillons de peau sont collectés et évalués par différents types de biopsies telles que les biopsies à l'emporte-pièce, par excision, par incision et par rasage. En particulier, en cas de non-mélanome, la biopsie est souvent le seul test permettant de diagnostiquer le stade ou l'extension du cancer.

Le segment de la dermatoscopie suit la biopsie cutanée pour englober le marché mondial du diagnostic du cancer de la peau en 2021. Il s’agit de l’un des segments à la croissance la plus rapide. Il sensibilise à la détection du cancer de la peau, réduit le nombre de lésions bénignes biopsiées et permet le diagnostic des mélanomes plus fins. En raison de ces avantages, la dermatoscopie est largement utilisée comme test de dépistage primaire du cancer de la peau. Il s’agit d’une procédure rentable, qui a permis de réduire le nombre de lésions bénignes excisées. Les dermatoscopes sont légers, fonctionnent sur batterie et sont pratiques avec des accessoires pratiques pour enregistrer via les smartphones.

Aperçus régionaux

Géographiquement, le marché mondial du diagnostic du cancer de la peau est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Amérique du Sud et centrale (SCAM) et au Moyen-Orient et en Afrique (MEA).

L’Amérique du Nord détenait la plus grande part de marché en 2021 et devrait conserver sa domination jusqu’en 2028. Le taux d’occupation du marché le plus élevé de la région est attribué à l’incidence croissante du cancer de la peau, à la sensibilisation croissante et à l’augmentation des lancements de produits. Le marché américain prospère grâce à l’incidence du cancer de la peau, au soutien croissant du gouvernement et aux produits avancés de détection sur le marché du diagnostic du cancer de la peau. des recherches indiquent que les cancers de la peau autres que le mélanome, tels que le CBC et le CSC, touchent plus de 3 millions de citoyens américains chaque année. La Skin Cancer Foundation a révélé qu'au moins 1 Américain sur 5 développera un cancer de la peau avant l'âge de 70 ans. Au Canada, le mélanome est très répandu et tout aussi mortel pour les patients atteints de cancer. La morbidité due au cancer de la peau devient courante dans tout le pays. Selon la Fondation canadienne du cancer de la peau, plus de 80 000 cas de cancer de la peau sont enregistrés chaque année, dont environ 5 000 cas de mélanome cutané. Le nombre de cas de cancer de la peau à travers le pays est supérieur au nombre de cas de cancer du sein, de la prostate, du poumon et du côlon réunis.

Le marché du diagnostic du cancer de la peau en Asie-Pacifique devrait se développer avec le TCAC le plus élevé au cours de la période de prévision. La croissance du marché régional est attribuée à la croissance rapide de la population gériatrique, à l’amélioration des infrastructures de santé, à l’augmentation du revenu par habitant et aux développements des principaux acteurs. En outre, le nombre croissant d’essais cliniques, les investissements publics et privés dans le développement thérapeutique, l’augmentation des dépenses consacrées aux activités de R&D, les technologies cliniques avancées et les dispositifs de diagnostic médical innovants font partie des aspects importants qui propulsent la croissance du marché régional du diagnostic du cancer de la peau au cours de la période de projection. . En Chine, le cancer de la peau constitue un problème de santé publique important. Le vieillissement rapide de la population du pays continue de mettre à rude épreuve le système de santé. L'exposition aux rayons ultraviolets B et à des niveaux plus élevés d'arsenic dans l'eau potable a été associée au cancer de la peau en Inde. Selon le Conseil indien de la recherche médicale (ICMR), c'est dans le nord de l'Inde que l'incidence du mélanome est la plus élevée.

Portée du rapport sur le marché du diagnostic du cancer de la peau

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 3,36 milliards de dollars américains |

| Taille du marché d’ici 2028 | 5,48 milliards de dollars américains |

| TCAC mondial (2021 - 2028) | 7,2% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Acteurs clés du marché :

- SkylineDx BV (Pays-Bas)

- AMLo Biosciences Limited (Royaume-Uni)

- NeraCare GmbH (Allemagne)

- DermLite LLC (États-Unis)

- bioMérieux SA (France)

- Veriskin Inc (États-Unis)

- Castle Biosciences, Inc. (États-Unis)

- DermTech Inc (États-Unis)

- HOFFMANN-LA ROCHE SA (Suisse)

- Michelson Diagnostics Ltd (Royaume-Uni)

Développements clés :

Décembre 2021 :

SkyineDx a conclu un partenariat stratégique de 3 ans avec l'institut des sciences de la vie VIB pour l'évaluation et le lancement de projets collaboratifs axés sur le diagnostic moléculaire.Juillet 2020 :

Veriskin a reçu la désignation d'appareil révolutionnaire de la FDA américaine pour son appareil TruScore.Avril 2021 :

Castle Biosciences, Inc. a signé un accord définitif pour acquérir la totalité du capital de Myriad myPath, LLC (Myriad myPath Laboratory) auprès de Myriad Genetics pour 32,5 millions de dollars américains.

Couverture du rapport

Le rapport d’étude de marché mondial sur le diagnostic du cancer de la peau fournit des informations détaillées sur le marché en termes de taille, de part, de tendances et de prévisions. Il offre un savoir-faire net et précis sur les facteurs déterminants, les contraintes, les opportunités, les segments et le paysage industriel. L’analyse d’impact du COVID-19 est discutée avec les conséquences qui en découlent sur les marchés mondiaux et régionaux. Une liste des acteurs clés du marché avec leurs évolutions respectives au cours des dernières années a été réservée à titre de mention spéciale.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Embolization Devices Market

- Print Management Software Market

- High Speed Cable Market

- Adaptive Traffic Control System Market

- Malaria Treatment Market

- Identity Verification Market

- Neurovascular Devices Market

- Machine Condition Monitoring Market

- Queue Management System Market

- Transdermal Drug Delivery System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Skin cancer diagnostics market is segmented by geography into North America, Europe, Asia Pacific, Middle East & Africa, and South and Central America. North America held the largest market share for skin cancer diagnostics. The United States held the largest market in North America for skin cancer diagnostics, and the market is expected to grow due to the increasing incidences of skin cancer, growing awareness about skin cancer, increasing government support for preventing and controlling skin cancer incidences, and increasing product launches As per the Skin Cancer Foundation, the annual cost of treating skin cancer in the country is estimated to be US$ 8.1 billion. Nearly US$ 4.8 billion is spent on non-melanoma skin cancer treatment and ~US$ 3.3 billion is spent on treating melanoma skin cancer. However, Asia Pacific registered as the fastest-growing region in the global skin cancer diagnostics market. The growth of the market is expected to grow due to the improving healthcare infrastructure, growing per capita income, and the increasing focus of key market players on this region.

The skin cancer diagnostics market majorly consists of the players such SkylineDx BV; AMLo Biosciences Limited; NeraCare GmbH; DermLite LLC; bioMerieux SA; Veriskin Inc.; Castle Biosciences, Inc.; DermTech Inc.; F. Hoffmann-La Roche Ltd., and Michelson Diagnostics Ltd. among others.

Skin cancer is the most common form of cancer. There are two main categories of skin cancer such as melanoma and non-melanoma. Various imaging solutions such as CT scans, MRIs, PET scans, bone scans, and chest X-rays are used to diagnose skin cancer. The skin cancer diagnostics market also includes various diagnostics and therapies related to skin cancer, such as chemotherapy, targeted therapy, immunotherapy, radiotherapy, freezing treatment, and scraping therapy that helps cure skin cancer.

Key factors that are driving the growth of the skin cancer diagnostics market over years are the increasing incidence of skin cancer and launch of new products.

The non-melanoma segment dominated the skin cancer diagnostics market and held the largest market share of 65.13% in 2021.

The skin biopsy segment dominated the skin cancer diagnostics market and held the largest market share of 52.31% in 2021.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Skin Cancer Diagnostics Market

- SkylineDx BV

- AMLo Biosciences Limited

- NeraCare GmbH

- DermLite LLC

- bioMerieux SA

- Veriskin Inc.

- Castle Biosciences, Inc.

- DermTech Inc.

- HOFFMANN-LA ROCHE LTD.

- Michelson Diagnostics Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport