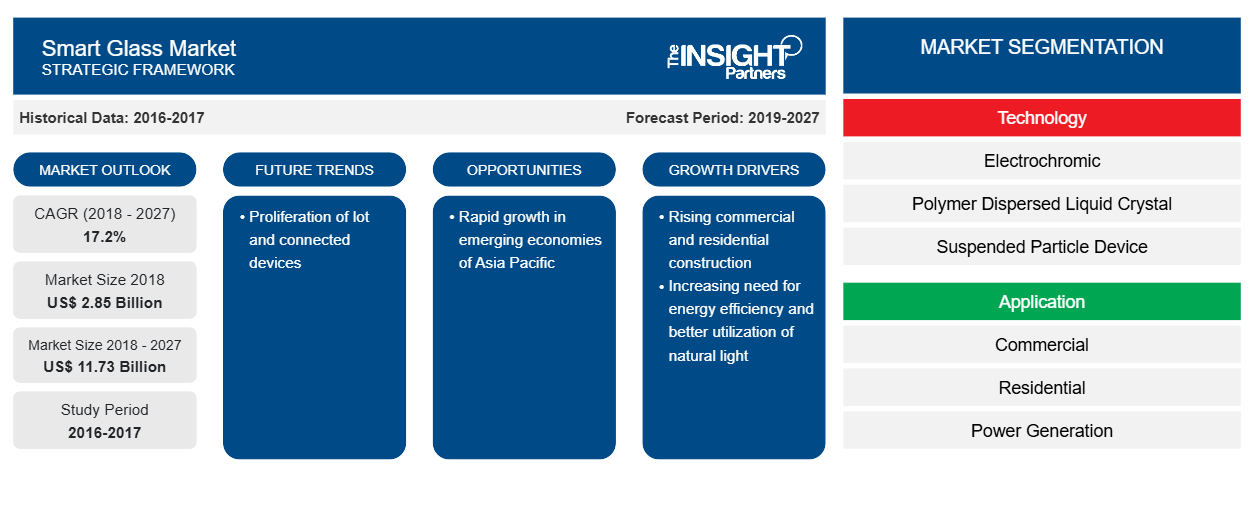

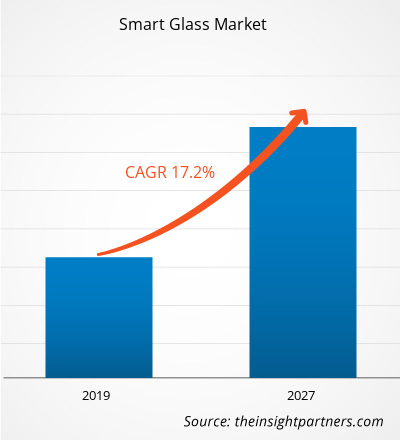

[Rapport de recherche] Le marché du verre intelligent était évalué à 2,85 milliards de dollars américains en 2018 et devrait atteindre 11,73 milliards de dollars américains d'ici 2027 ; il devrait croître à un TCAC de 17,2 % au cours de la période 2019-2027.

Point de vue de l'analyste :

Le marché du verre intelligent a récemment connu une croissance et des progrès technologiques remarquables, plusieurs domaines clés étant à l'origine de cette évolution. Les lunettes intelligentes de réalité augmentée (AR) et de réalité virtuelle (VR) ont gagné en popularité, étendant leurs applications au-delà du divertissement et des jeux à des domaines tels que l'automobile, l'analyse de données et la fabrication intelligente industrielle. Les lunettes intelligentes AR sont devenues de plus en plus populaires en raison de leur capacité à superposer des informations numériques sur l'environnement réel de l'utilisateur. Cette technologie a trouvé une utilisation pratique dans divers secteurs, tels que la santé, la construction et la logistique, où l'accès mains libres aux données cruciales et le guidage visuel sont essentiels. De plus, le marché des lunettes intelligentes de réalité augmentée et virtuelle n'a cessé de croître, les fabricants se faisant concurrence pour offrir des expériences plus immersives et intuitives. La technologie du verre commutable et électrochromique a joué un rôle essentiel dans la transformation de l'industrie du verre intelligent. En ajustant la teinte ou l'opacité du verre, ces solutions innovantes offrent une confidentialité accrue, une efficacité énergétique et un confort d'utilisation amélioré dans les applications architecturales. Ces avancées ont particulièrement influencé le marché du verre intelligent et des fenêtres intelligentes, attirant l'attention des secteurs commerciaux et résidentiels cherchant à intégrer les technologies du verre intelligent dans leurs bâtiments. De plus, le marché des lunettes intelligentes pour l'automobile s'est considérablement développé, les fabricants intégrant des technologies de lunettes intelligentes dans les véhicules. Cette inclusion améliore l'expérience de conduite en fournissant des affichages tête haute (HUD), une navigation augmentée et des informations en temps réel, contribuant ainsi à améliorer la sécurité et le confort des conducteurs. La demande de lunettes intelligentes actives a également augmenté, répondant aux besoins des utilisateurs qui recherchent des verres à changement dynamique ou des améliorations visuelles réglables. Ces lunettes ont des caractéristiques telles que des verres photochromiques, offrant des lunettes adaptatives pour diverses conditions d'éclairage et préférences des utilisateurs. Dans la fabrication industrielle intelligente, les lunettes intelligentes ont révolutionné la façon dont les travailleurs interagissent avec les machines et accèdent aux informations dans l'usine. L'intégration de lunettes d'intelligence artificielle (IA) a permis l'analyse des données en temps réel, améliorant la productivité et l'efficacité tout en réduisant les erreurs. Alors que le marché des lunettes intelligentes continue d'évoluer, de plus en plus d'acteurs entrent dans l'industrie des lunettes intelligentes, offrant des solutions innovantes et des fonctionnalités améliorées. Les meilleures marques de lunettes intelligentes s'efforcent de fournir les meilleures lunettes intelligentes, intégrant des technologies de pointe et des expériences utilisateur transparentes.

Aperçu du marché :

Le verre intelligent est un type de verre architectural qui modifie la quantité de lumière qu'il peut transmettre en réponse aux changements de température, de tension ou de luminosité. Ces vitres sont fréquemment utilisées pour les cloisons intérieures, les fenêtres et les puits de lumière dans les bâtiments résidentiels et commerciaux. Avec des lunettes intelligentes, les commandes manuelles et automatiques sont toutes deux possibles. Les technologies du verre intelligent comprennent les dispositifs électrochromiques, photochromiques, thermochromiques, à particules en suspension, à micro-stores et à cristaux liquides dispersés dans des polymères. Le verre intelligent crée des coques de bâtiment adaptatives au climat lorsqu'il est intégré à l'enveloppe du bâtiment. Les stores, les abat-jour et autres habillages de fenêtre peuvent ne pas être nécessaires avec les fenêtres intelligentes. En plus de contrôler la lumière naturelle, le verre intelligent peut limiter la lumière UV et infrarouge, afficher des publicités et offrir une sécurité.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du verre intelligent : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

L'augmentation des investissements dans les projets d'infrastructures devrait stimuler la croissance du marché du verre intelligent

L’augmentation des investissements dans les projets d’infrastructure est devenue un moteur essentiel de la croissance du marché du verre intelligent. Alors que les gouvernements et le secteur privé investissent de plus en plus dans la modernisation et la mise à niveau des infrastructures, les technologies du verre intelligent trouvent de nombreuses applications dans divers projets, ce qui entraîne une forte augmentation de la demande pour ces solutions innovantes. L’un des domaines dans lesquels les lunettes intelligentes ont un impact significatif est celui de l’industrie de la construction. Les lunettes intelligentes à réalité augmentée (AR) sont utilisées pendant les phases de planification et de construction pour faciliter la collaboration en temps réel, visualiser les conceptions des bâtiments et rationaliser la communication entre les parties prenantes. Ces lunettes permettent aux travailleurs sur site d’accéder à des informations vitales, telles que des modèles 3D et des instructions, sans avoir besoin de plans physiques, ce qui se traduit par une productivité accrue et une réduction des erreurs. De plus, l’intégration des technologies du verre intelligent dans les bâtiments intelligents est devenue une tendance importante. La technologie du verre commutable et les verres électrochromiques sont intégrés dans les bâtiments économes en énergie, optimisant l’éclairage naturel et régulant la température intérieure, ce qui entraîne une réduction de la consommation d’énergie et un confort accru des occupants. À mesure que les pratiques de construction durables gagnent du terrain, le marché du verre intelligent et des fenêtres intelligentes connaît une croissance substantielle, alimentée par la demande de solutions respectueuses de l’environnement et économes en énergie. Le marché du verre intelligent automobile bénéficie également d'investissements accrus dans les infrastructures. Alors que les gouvernements se concentrent sur le développement de villes et de systèmes de transport intelligents, les lunettes intelligentes font partie intégrante des véhicules avancés. Les HUD de réalité augmentée (AR) et les fenêtres intelligentes équipées d'une technologie de verre commutable sont adoptés pour améliorer la sécurité, la navigation et la connectivité des automobiles. En outre, le secteur de la fabrication intelligente industrielle exploite les lunettes intelligentes pour améliorer la productivité et l'efficacité des projets d'infrastructure. Les travailleurs équipés de lunettes intelligentes peuvent accéder aux données en temps réel, recevoir des instructions et résoudre les problèmes instantanément, réduisant ainsi les temps d'arrêt et optimisant les processus de production. À mesure que les projets d'infrastructure intègrent des pratiques de fabrication intelligente, la demande de lunettes intelligentes actives et de solutions basées sur l'IA devrait augmenter. L'investissement croissant dans les projets d'infrastructure agit comme un catalyseur de la croissance du marché dans l'industrie du verre intelligent. À mesure que de plus en plus de projets intègrent les technologies du verre intelligent pour améliorer la productivité, la sécurité et la durabilité, la demande de lunettes intelligentes AR et VR, de verre commutable et d'autres solutions de verre de haute technologie continuera d'augmenter. La convergence du développement des infrastructures et des applications de verre intelligent ouvre des opportunités lucratives pour les fabricants et stimule l'innovation sur le marché des lunettes intelligentes.

Analyse segmentaire :

Sur la base de la technologie, le marché du verre intelligent est segmenté en :

- Électrochrome

- Cristaux liquides dispersés dans un polymère (PDLC)

- Dispositif à particules en suspension (SPD)

- Thermochromique

- Photochromique

- Autres

Le segment des dispositifs à particules suspendues (SPD) détenait la plus grande part du marché en 2018 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. Le segment des dispositifs à particules suspendues (SPD) est devenu l'acteur dominant, détenant la plus grande part du marché du verre intelligent. La technologie SPD, également connue sous le nom de technologie du verre commutable, offre des avantages significatifs, tels que la transition instantanée entre les états transparent et teinté, permettant un contrôle dynamique de la transmission de la lumière et de la confidentialité. Cette polyvalence a suscité un immense intérêt dans les applications architecturales et automobiles. Dans le secteur architectural, le verre intelligent SPD est recherché pour sa capacité à améliorer l'efficacité énergétique, à réguler les températures intérieures et à créer des environnements interactifs et visuellement attrayants. De même, le verre intelligent SPD est intégré aux toits ouvrants, aux fenêtres et aux pare-soleil de l'industrie automobile, offrant aux conducteurs et aux passagers des options d'ombrage personnalisables, une réduction avancée de l'éblouissement et un confort amélioré. Alors que les investissements dans les infrastructures augmentent, stimulant la demande de technologies de verre intelligent, le segment SPD est sur le point de maintenir sa position de leader, contribuant de manière significative à la croissance globale du marché.

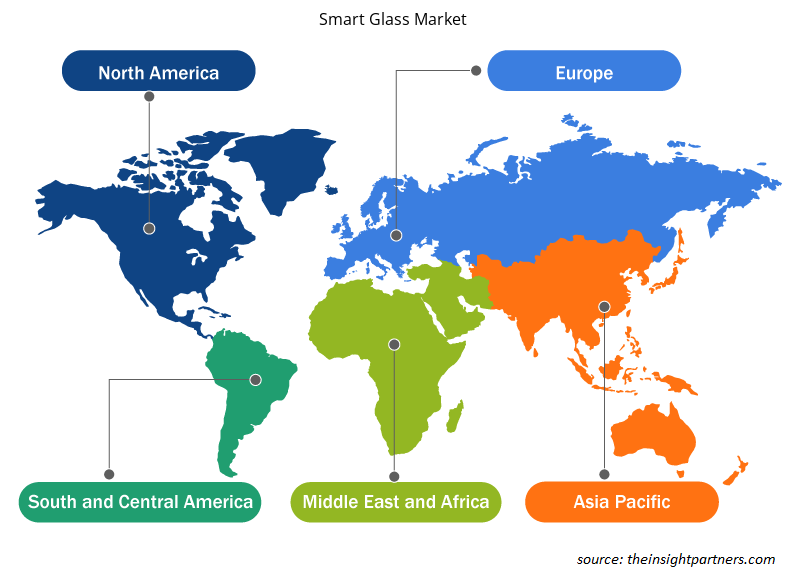

Analyse régionale :

Français Le marché nord-américain du verre intelligent était évalué à 10 433,33 milliards USD en 2018 et devrait atteindre 15 386,11 milliards USD d'ici 2027 ; il devrait croître à un TCAC de 5,1 % au cours de la période de prévision. Le marché du verre intelligent en Amérique du Nord a affirmé sa domination, affichant une croissance robuste et représentant la plus grande part de l'industrie. Plusieurs facteurs clés ont contribué au leadership du marché de la région. L'Amérique du Nord a été à l'avant-garde du développement des technologies AR et VR, avec de nombreuses entreprises et startups pionnières dans les applications innovantes pour les lunettes intelligentes dans les domaines de la santé, de l'éducation et du divertissement. Cette adoption précoce a créé une base solide pour la croissance du marché des lunettes intelligentes AR et VR de la région. De plus, les investissements en infrastructures de l'Amérique du Nord ont alimenté la demande de technologies de verre intelligent, en particulier dans le secteur de l'architecture. La mise en œuvre de la technologie du verre commutable, comme le verre intelligent à particules en suspension (SPD), a gagné en popularité dans la région en raison de ses caractéristiques écoénergétiques et durables. Les bâtiments intelligents et les initiatives écologiques devenant une priorité, les marchés nord-américains ont connu une forte demande de fenêtres et de solutions de verre intelligentes qui régulent la lumière et la température, réduisent la consommation d'énergie et améliorent le confort des occupants. Le marché du verre intelligent pour l'automobile a également prospéré en Amérique du Nord, stimulé par l'industrie automobile avancée de la région et l'intégration de technologies intelligentes dans les véhicules. L'adoption de verres intelligents, notamment de solutions de verre commutables, pour les toits ouvrants, les fenêtres et les affichages tête haute (HUD) a amélioré l'expérience de conduite, contribuant à une sécurité et un confort accrus sur les routes. En outre, les principales entreprises et fabricants de technologies de verre intelligent en Amérique du Nord ont joué un rôle central dans la domination du marché. Ces entreprises ont investi massivement dans la recherche et le développement, stimulant l'innovation et proposant des produits de verre intelligent de pointe. Le soutien gouvernemental aux projets d'infrastructures intelligentes et aux initiatives de construction durable a encore renforcé le marché du verre intelligent en Amérique du Nord. Les décideurs politiques ont reconnu les avantages potentiels des technologies de verre intelligent en termes d'efficacité énergétique, de conservation de l'environnement et d'amélioration de la vie urbaine, ce qui a conduit à des réglementations et des incitations favorables qui stimulent la croissance du marché.

Analyse des acteurs clés :

L'analyse du marché du verre intelligent comprend des acteurs tels que AGC, INC., ArtRatio SL, Compagnie de Saint-Gobain SA, Corning Incorporated, GENTEX Corporation, Hitachi Chemical Co., Ltd., Pleotint LLC, Polytronix, Inc., Research Frontiers Incorporated et Smartglass International Limited. Parmi les acteurs du marché du verre intelligent, GENTEX Corporation et Corning Incorporated sont les deux principaux acteurs en raison de la diversité de leur portefeuille de produits.

Aperçu régional du marché du verre intelligent

Les tendances et facteurs régionaux influençant le marché du verre intelligent tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché du verre intelligent en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du verre intelligent

Portée du rapport sur le marché du verre intelligent

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2018 | 2,85 milliards de dollars américains |

| Taille du marché d'ici 2027 | 11,73 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2018 - 2027) | 17,2% |

| Données historiques | 2016-2017 |

| Période de prévision | 2019-2027 |

| Segments couverts | Par technologie

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du verre intelligent : comprendre son impact sur la dynamique commerciale

Le marché du verre intelligent connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du verre intelligent sont :

- AGC, INC.

- ArtRatio SL

- Compagnie de Saint-Gobain SA

- Corning Incorporated

- Société GENTEX

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du verre intelligent

Développements récents :

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché du verre intelligent. Quelques développements clés récents du marché sont énumérés ci-dessous :

- En février 2022, Guardian Glass a lancé ClimaGuard Neutral 1.0, développé pour répondre aux nouvelles réglementations de construction britanniques Part L pour les fenêtres des bâtiments résidentiels neufs et existants. Guardian ClimaGuard Neutral 1.0, un verre à couche isolante thermique pour fenêtres à double vitrage, a une valeur Ug de 1,0 W/m2K et offre une esthétique améliorée avec une couleur plus neutre et une réflexion plus faible que les autres produits en verre à valeur U de 1,0 pour les fenêtres résidentielles.

- En juillet 2021, Viracon, fabricant de verre architectural à source unique, a présenté Viracon PLUS Smart Glass powered by Halio, une solution révolutionnaire de verre intelligent à teinte automatique qui intègre la technologie électrochromique exclusive de Halio, Inc. dans les unités de verre isolant de Viracon. Viracon PLUS Smart Glass powered by Halio optimise le confort des occupants en ajustant de manière autonome les niveaux de teinte pour réduire la consommation d'énergie tout en maximisant la lumière naturelle.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Smart Glass Market

- AGC, INC.

- ArtRatio S.L.

- Compagnie de Saint-Gobain S.A.

- Corning Incorporated

- GENTEX Corporation

- Hitachi Chemical Co., Ltd.

- Pleotint LLC

- Polytronix, Inc.

- Research Frontiers Incorporated

- Smartglass International Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport