ANALYSE DU MARCHÉ

La couche de redistribution (RDL) dans la fabrication de semi-conducteurs est un élément crucial dans les circuits intégrés (CI) avancés tels que les microprocesseurs, les puces mémoire, et les systèmes sur puces (SoC). RDL est responsable du routage et de la redistribution des signaux du cœur de la puce vers les broches externes et entre les différentes couches des puces. Généralement, les matériaux RDL sont des films minces de matériaux conducteurs tels que le cuivre, l'aluminium ou leurs alliages. Le cuivre est couramment utilisé en raison de son excellente conductivité électrique. Plusieurs autres technologies d’emballage naissantes jouent un rôle clé dans l’intégration hétérogène des appareils. La demande croissante d’équipements et d’outils basés sur l’IA a un impact significatif sur le marché des matériaux de couche de redistribution. La quête de capacités d’IA plus avancées nécessite le développement de composants matériels plus compacts et densément intégrés. Les matériaux de couche de redistribution (RDL) jouent un rôle fondamental pour permettre la miniaturisation des boîtiers semi-conducteurs, ce qui est essentiel pour s'adapter à la complexité croissante des dispositifs d'IA. À mesure que les systèmes d’IA deviennent plus sophistiqués, la demande de composants plus petits et plus efficaces augmente. De plus, les applications d’IA sont connues pour leur appétit vorace pour le calcul haute performance, qui génère intrinsèquement une chaleur importante. Une gestion thermique efficace est primordiale pour garantir la fiabilité et la longévité du matériel d’IA. Les matériaux RDL jouent un rôle crucial en améliorant les propriétés de conductivité thermique et de dissipation thermique. À mesure que les équipements d’IA deviennent plus puissants et plus gourmands en chaleur, la demande de matériaux RDL avancés capables de relever efficacement ces défis thermiques augmente. Cela a fait augmenter la demande de nouvelles innovations et tendances en matière de technologie d’emballage avancée. Cette tendance du marché des matériaux de couche de redistribution en Asie du Sud-Est stimule la croissance du marché.

Moteurs de croissance et défis

Les systèmes d'intelligence artificielle (IA) sont complexes et impliquent généralement plusieurs puces, capteurs et processeurs qui doivent communiquer de manière transparente pour traiter et analyser. données en temps réel. La demande d’amélioration de la connectivité et de l’intégrité du signal au sein du matériel d’IA est sans cesse croissante. Les matériaux RDL jouent un rôle essentiel pour faciliter la transmission de données à haut débit et garantir le fonctionnement harmonieux des différents composants des systèmes d’IA. Alors que les applications de l’IA couvrent divers secteurs, des soins de santé aux véhicules autonomes, le besoin de matériaux RDL capables de maintenir des connexions robustes devient encore plus évident. De plus, le paysage de l’IA se caractérise par une évolution et une personnalisation rapides. Différentes industries ont des exigences uniques en matière de solutions matérielles d’IA, ce qui nécessite une flexibilité dans la conception et la configuration. Les matériaux RDL permettent aux fabricants d'adapter les boîtiers de semi-conducteurs pour répondre à ces demandes spécifiques. Cette capacité de personnalisation favorise l'adoption de matériaux RDL, permettant aux fabricants d'équipements d'IA de créer du matériel spécialisé optimisé pour diverses applications. La croissance économique rapide et le développement industriel en Asie du Sud-Est entraînent également une augmentation des investissements dans la technologie de l’IA. Cette croissance comprend le développement de villes intelligentes, de véhicules autonomes et d’initiatives d’industrie 4.0, qui s’appuient toutes sur des outils et équipements basés sur l’IA. À mesure que ces initiatives prennent de l’ampleur, la demande de matériaux RDL en tant qu’élément de base dans l’emballage des semi-conducteurs augmente en parallèle. Ainsi, la demande croissante d’équipements et d’outils basés sur l’IA favorise la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est.

Les fluctuations des prix des matières premières posent un défi important à la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est. Ces fluctuations de prix peuvent avoir un impact considérable sur l’industrie, affectant les coûts de production, les stratégies de tarification et la stabilité globale du marché. L’un des problèmes clés est la dépendance à l’égard des matières premières importées. De nombreux composants essentiels à la redistribution des matériaux non spécialisés, tels que les polymères spécialisés, les métaux et les produits chimiques, proviennent souvent de fournisseurs internationaux. Alors que les marchés mondiaux des matières premières fluctuent en raison de divers facteurs tels que les tensions géopolitiques, les perturbations de la chaîne d’approvisionnement ou la spéculation du marché, les prix de ces matières premières cruciales peuvent devenir très volatils. Ces facteurs entravent la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est.

SEGMENTATION ET PORTÉE DU RAPPORT

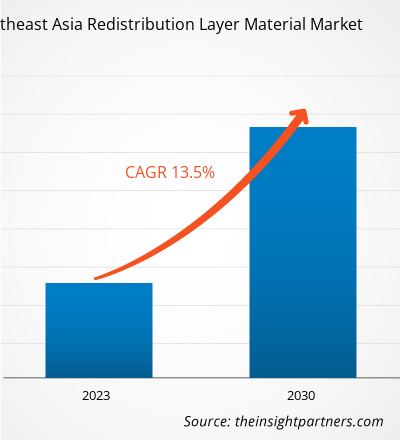

L'analyse du marché des matériaux de couche de redistribution en Asie du Sud-Est jusqu'en 2030" est une étude spécialisée et approfondie avec un impact significatif. concentrez-vous sur les tendances du marché des matériaux de couche de redistribution et les opportunités de croissance en Asie du Sud-Est. Le rapport vise à fournir un aperçu du marché des matériaux de couche de redistribution en Asie du Sud-Est avec une segmentation détaillée du marché par type et par application. Le marché des matériaux de couche de redistribution en Asie du Sud-Est a connu une forte croissance ces derniers temps et devrait poursuivre cette tendance de 2022 à 2030. Le rapport fournit des statistiques clés sur la consommation de matériaux de couche de redistribution en Asie du Sud-Est. En outre, le rapport fournit une évaluation qualitative de divers facteurs affectant la performance du marché des matériaux de couche de redistribution en Asie du Sud-Est. Le rapport comprend également une analyse complète des principaux acteurs du marché des matériaux de couche de redistribution en Asie du Sud-Est et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs déterminants, les tendances du marché et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

L'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent une vision à 360°. vue en degrés du marché des matériaux de couche de redistribution en Asie du Sud-Est, qui aide à comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs affectant la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est.

ANALYSE SEGMENTALE

Le marché des matériaux de couche de redistribution en Asie du Sud-Est est divisé en la base du type et de l’application. En fonction du type, le marché des matériaux de couche de redistribution en Asie du Sud-Est est segmenté en polyimide (PI), polybenzoxazole (PBO), benzocylobutène (BCB) et autres. Sur la base des applications, le marché des matériaux de couche de redistribution en Asie du Sud-Est est classé en emballage Fan-Out Wafer Level Packaging (FOWLP) et 2 emballages IC 5D/3D (mémoire à bande passante élevée (HBM), intégration multi-puces, package sur package (FOPOP). ), et d'autres). Sur la base des applications, le segment des emballages IC 2 5D/3D représentait une part importante du marché des matériaux de couche de redistribution en Asie du Sud-Est. L'augmentation des coûts des étapes de lithographie et du traitement des plaquettes en général au niveau des nœuds de silicium de nouvelle génération pousse l'industrie à trouver des alternatives pour améliorer les performances et les fonctionnalités des appareils électroniques.

La nécessité d'intégrer des technologies disparates telles que la logique, la mémoire, La RF et les capteurs de petite taille poussent l'industrie vers l'intégration 3D comme solution. Actuellement, l’industrie est confrontée à de sérieux défis en termes d’augmentation des besoins en mémoire dans des domaines d’application en plein essor tels que l’IA, l’apprentissage automatique et les centres de données. Ces facteurs devraient stimuler le marché des matériaux de couche de redistribution en Asie du Sud-Est pour le segment des emballages IC 2 5D/3D de 2022 à 2030.

ANALYSE RÉGIONALE

En fonction de la géographie, le marché des matériaux de couche de redistribution en Asie du Sud-Est est segmenté en Indonésie. , Singapour, la Malaisie, Taiwan, la Thaïlande, le Vietnam et le reste de l’Asie du Sud-Est. La valeur de Taïwan était estimée à environ 30 millions de dollars américains en 2022. Taïwan est réputée comme un centre mondial de fabrication de produits électroniques, abritant de nombreuses entreprises de semi-conducteurs, des fabricants d'équipement d'origine (OEM) et des installations d'assemblage électronique. La présence de ces entités de fabrication génère une demande substantielle de matériaux de couche de redistribution, car ces matériaux sont essentiels pour l'emballage des semi-conducteurs et l'interconnexion dans divers appareils électroniques. Ainsi, à mesure que le pays progresse et s’industrialise, la demande de matériaux de couche de redistribution devrait rester forte, ce qui devrait stimuler la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est de 2022 à 2030. La Malaisie devrait enregistrer un TCAC d’environ 14 %. de 2022 à 2030. La Malaisie s’est imposée comme une plaque tournante importante pour la fabrication électronique en Asie du Sud-Est. La présence de nombreuses sociétés multinationales et d’installations d’assemblage électronique a conduit à une demande accrue de matériaux de couche de redistribution. Ces matériaux sont essentiels pour le conditionnement avancé des semi-conducteurs, un élément essentiel de la fabrication électronique. De plus, les matériaux des couches de redistribution permettent la miniaturisation des composants électroniques, permettant aux fabricants de créer des appareils plus petits et plus riches en fonctionnalités, notamment des smartphones, des tablettes et des appareils portables. À mesure que les préférences des consommateurs alimentent cette tendance, la demande de matériaux de couche de redistribution augmente.

L'Indonésie devrait être évaluée à environ 14 millions de dollars américains en 2030. L'Indonésie peut être considérée comme l'un des plus grands marchés émergents de matériaux de couche de redistribution en Asie du Sud-Est. . Le pays a enregistré une croissance rapide de son PIB ces dernières années en raison de la croissance de l’écosystème des start-up. Diverses applications grand public et technologies financières dominent l'écosystème des start-ups du pays et augmentent l'innovation dans de nouveaux domaines, tels que l'IoT, alors que les start-ups recherchent de nouvelles opportunités.

ÉVOLUTIONS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Le rapport fournit une analyse détaillée aperçu du marché des matériaux de couche de redistribution en Asie du Sud-Est.

En décembre 2021, Samsung Electronics a annoncé avoir commencé à produire en masse la plus petite DRAM de 14 nanomètres (nm) du secteur, basée sur la technologie ultraviolette extrême (EUV). Elle a augmenté le nombre de couches EUV à cinq afin de fournir un processus DRAM avancé pour ses solutions DDR5. En appliquant cinq couches EUV à sa DRAM 14 nm, il a atteint la densité de bits la plus élevée tout en améliorant la productivité globale des plaquettes d'environ 20 %.

En juin 2022, ASE Technology Holding Co Ltd a présenté VIPack, une plate-forme d'emballage avancée conçue pour permettre solutions globales intégrées verticalement. VIPack représente la nouvelle génération d'architecture d'intégration hétérogène 3D d'ASE qui étend les règles de conception et atteint une densité et des performances ultra élevées. La plate-forme exploite des processus avancés de couche de redistribution (RDL), une intégration intégrée et des technologies 2,5D et 3D pour aider les clients à réaliser une innovation sans précédent lors de l'intégration de plusieurs puces dans un seul package.

IMPACT DE LA PANDÉMIE DE COVID-19

Asie du Sud-Est Le marché des matériaux de couche de redistribution a connu une croissance avant le début de la pandémie de COVID-19 en raison de la demande croissante de semi-conducteurs provenant de produits électroniques grand public tels que les smartphones et les ordinateurs. Cependant, la pandémie a eu des conséquences néfastes sur l’industrie chimique et des matériaux, entraînant la fermeture d’installations de fabrication, des difficultés d’approvisionnement en matières premières et des restrictions sur les opérations logistiques. L’augmentation sans précédent du nombre de cas de COVID-19 à travers le pays et le verrouillage ultérieur de nombreuses installations de fabrication ont eu un impact négatif sur la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est. En outre, les perturbations globales des processus de fabrication et des activités de recherche et développement ont freiné la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est.

Le marché a commencé à se redresser en 2021 grâce aux mesures importantes du gouvernement, telles que les campagnes de vaccination. La demande croissante de matériaux de couche de redistribution de la part de l’industrie des semi-conducteurs propulse la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est. En outre, divers acteurs de la région recherchent davantage d'opportunités d'investissement à mesure que les entreprises gagnent en confiance dans la stabilisation des économies et l'augmentation de la demande, donnant ainsi une impulsion à la croissance du marché des matériaux de couche de redistribution en Asie du Sud-Est.

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Advanced Semiconductor Ingénierie, Inc. ; Technologie Amkor ; Société Fujifilm ; DuPont ; Infineon Technologies AG; Semi-conducteurs NXP ; Samsung Electronics Co., Ltd ; Shin-Etsu Chemical Co., Ltd ; SK Hynix Inc. ; et Jiangsu Changjiang Electronics Technology Co., Ltd sont quelques-uns des principaux acteurs opérant sur le marché des matériaux de couche de redistribution en Asie du Sud-Est.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Nuclear Decommissioning Services Market

- Artwork Management Software Market

- Rare Neurological Disease Treatment Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Gas Engine Market

- Print Management Software Market

- Constipation Treatment Market

- Saudi Arabia Drywall Panels Market

- Aerospace Forging Market

- Hair Extensions Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Southeast Asia Redistribution Layer Material Market

- Advanced Semiconductor Engineering, Inc

- Amkor Technology

- Fujifilm Corporation

- DuPont

- Infineon Technologies AG

- NXP Semiconductors

- Samsung Electronics Co., Ltd

- Shin-Etsu Chemical Co., Ltd

- SK Hynix Inc

- Jiangsu Changjiang Electronics Technology Co., Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport