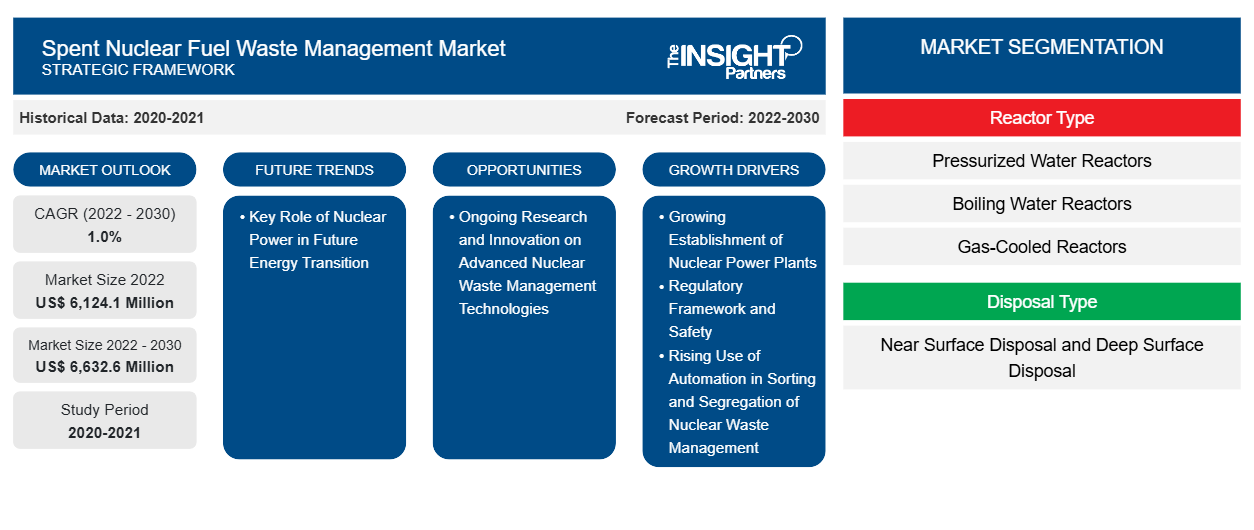

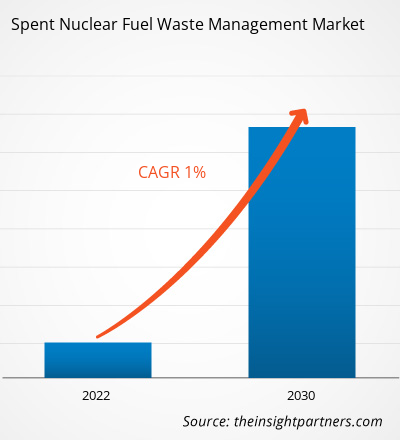

Le marché de la gestion des déchets de combustible nucléaire usé devrait atteindre 6 632,6 millions USD d’ici 2030, contre 6 124,1 millions USD en 2022. Le marché devrait enregistrer un TCAC de 1,0 % en 2022-2030. Les politiques et mandats gouvernementaux croissants favorisant la gestion des déchets nucléaires et visant à atteindre les nouveaux objectifs de zéro émission de carbone sont parmi les principaux facteurs qui stimulent le marché de la gestion des déchets de combustible nucléaire usé.

Analyse du marché de la gestion des déchets de combustible nucléaire usé

Le marché mondial de la gestion des déchets de combustible nucléaire usé devrait connaître une croissance considérable au cours de la période analysée en raison du nombre croissant de projets nucléaires ainsi que de la réglementation croissante concernant la gestion des déchets de combustible nucléaire usé. En outre, le développement de l'élimination géologique profonde pour la gestion des déchets nucléaires est à un stade avancé et devrait répondre à l'objectif de durabilité environnementale. L'investissement croissant dans l'infrastructure globale de gestion des déchets nucléaires pour faciliter une meilleure gestion du combustible nucléaire utilisé stimule le marché de la gestion des déchets de combustible nucléaire usé dans le monde.

Aperçu du marché de la gestion des déchets de combustible nucléaire usé

Avec l'augmentation de la population et de l'industrialisation, la demande en énergie augmente également au niveau mondial. L'augmentation de la consommation d'énergie a également accru le besoin de production d'énergie nucléaire. Cela a entraîné une augmentation de la demande pour le marché de la gestion des déchets de combustible nucléaire usé dans le monde entier. Dans certains pays, des technologies avancées et innovantes sont déjà utilisées pour retraiter le combustible usé et recycler les matières utilisables, telles que le plutonium et l'uranium, grâce à la production et à l'utilisation de combustible MOX. Dans d'autres pays, d'autres technologies de retraitement plus complexes sont en cours de développement pour recycler également les radionucléides fertiles et à vie longue afin de rendre le cycle du combustible nucléaire durable et de minimiser la quantité et la radiotoxicité des déchets qui doivent finalement être éliminés. Ces technologies de recyclage sont destinées à soutenir l'utilisation de combustibles de réacteurs rapides à long terme.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché de la gestion des déchets de combustible nucléaire usé : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la gestion des déchets de combustible nucléaire usé

Implantation croissante d'installations nucléaires

L’augmentation de la demande d’énergie liée à l’industrialisation et à l’urbanisation rapides dans le monde devrait stimuler la croissance de la production d’énergie nucléaire, ce qui devrait à son tour alimenter le besoin croissant d’installations nucléaires dans les années à venir. Aujourd’hui, il existe environ 440 réacteurs nucléaires en service dans 32 pays et à Taiwan, avec une capacité totale d’environ 390 GWe. En 2022, cela a fourni 2 545 TWh, soit environ 10 % de l’électricité mondiale. De nombreux pays dotés de programmes d’énergie nucléaire existants prévoient de construire ou sont en train de construire de nouveaux réacteurs de puissance. Malgré le grand nombre de ces économies émergentes, elles ne devraient pas apporter une contribution majeure à l’expansion de la capacité nucléaire dans un avenir prévisible – la principale croissance se produira dans les pays où la technologie est déjà bien établie. Ainsi, la demande croissante d’énergie dans le monde devrait alimenter la création croissante de centrales nucléaires de 2022 à 2030, ce qui devrait à son tour propulser le marché de la gestion des déchets de combustible nucléaire usé dans les années à venir.

Le rôle clé de l’énergie nucléaire dans la transition future vers une énergie propre et la sécurité énergétique

La part de l’énergie nucléaire dans la production mondiale totale d’électricité est d’environ 10 %, atteignant près de 20 % dans les économies avancées. Historiquement, l’énergie nucléaire a été l’un des plus grands fournisseurs mondiaux d’électricité sans carbone. Bien qu’elle soit confrontée à des défis majeurs dans certains pays, elle a un potentiel important pour contribuer à la décarbonisation du secteur énergétique. En outre, les centrales nucléaires contribuent à la sécurité énergétique de diverses manières, en maintenant la stabilité des réseaux électriques et en complétant les stratégies de décarbonisation, car elles peuvent adapter leur production dans une certaine mesure en réponse aux principaux changements de l’offre et de la demande. À mesure que la part des énergies renouvelables variables, telles que l’énergie éolienne et le photovoltaïque (PV), augmente, le besoin de tels services va augmenter. Par conséquent, le rôle important de l’énergie nucléaire dans la future transition vers une énergie propre et la sécurité énergétique devrait créer des opportunités pour les principales entreprises opérant dans le secteur de la gestion des déchets de combustible nucléaire usé de 2022 à 2030.

Analyse de segmentation du rapport sur le marché de la gestion des déchets de combustible nucléaire usé

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la gestion des déchets de combustible nucléaire usé sont le type de réacteur et le type d’élimination.

- En fonction du type de réacteur, le marché de la gestion des déchets de combustible nucléaire usé a été divisé en réacteurs à eau sous pression (REP), réacteurs à eau bouillante (REB), réacteurs refroidis au gaz et autres. Le segment des réacteurs à eau sous pression (REP) détenait une part de marché plus importante en 2022.

- En fonction du type d'élimination, le marché de la gestion des déchets nucléaires usés a été divisé en élimination à faible profondeur et élimination à grande profondeur . Le segment de l'élimination à grande profondeur détenait une part de marché plus importante en 2022.

Analyse des parts de marché de la gestion des déchets de combustible nucléaire usé par zone géographique

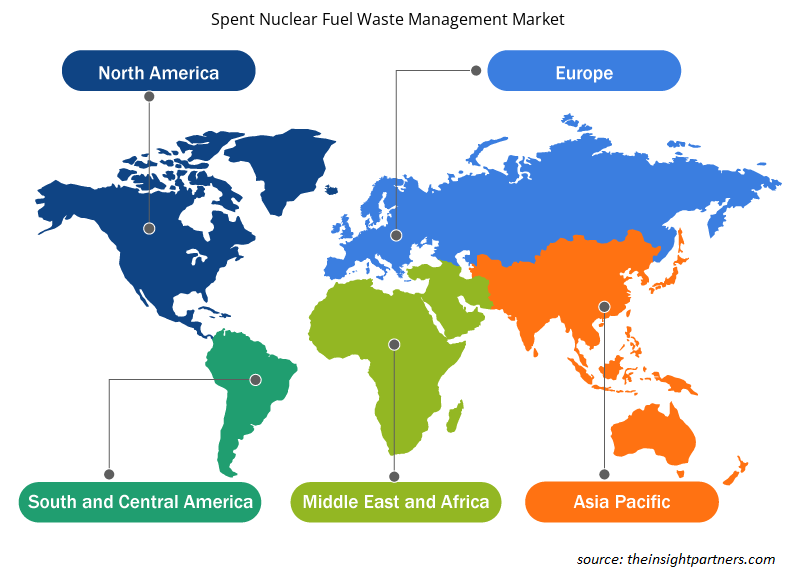

La portée géographique du rapport sur le marché de la gestion des déchets de combustible nucléaire usé est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Europe a dominé le marché de la gestion des déchets de combustible nucléaire usé en 2022. La région européenne comprend l'Allemagne, la France, l'Espagne, la Russie, le Royaume-Uni et le reste de l'Europe. L'augmentation de la demande d'énergie est due à l'augmentation ou à la variation des prix du pétrole et du gaz en raison des tensions géopolitiques dans les régions d'Europe et du Moyen-Orient. Récemment, la Belgique a décidé de prolonger l'exploitation de deux réacteurs actuels de 2025 à 2035, ce qui couvrira environ 15 % des besoins en électricité. En outre, l'unité finlandaise Olkiluoto 3 a officiellement commencé à fonctionner en avril 2023, le premier nouveau réacteur nucléaire en Europe occidentale depuis 15 ans. De plus, la France a accepté en 2022 de construire six nouveaux grands réacteurs nucléaires qui répondront à environ 10 % des besoins en électricité, avec la possibilité d'en construire huit autres. La mise en service du premier réacteur est prévue pour 2035.

Aperçu régional du marché de la gestion des déchets de combustible nucléaire usé

Les tendances et facteurs régionaux influençant le marché de la gestion des déchets de combustible nucléaire usé tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la gestion des déchets de combustible nucléaire usé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la gestion des déchets de combustible nucléaire usé

Portée du rapport sur le marché de la gestion des déchets de combustible nucléaire usé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 6 124,1 millions de dollars américains |

| Taille du marché d'ici 2030 | 6 632,6 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 1,0% |

| Données historiques | 2020-2021 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de réacteur

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

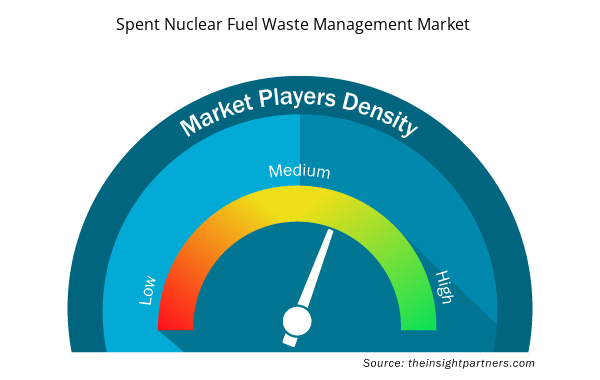

Densité des acteurs du marché de la gestion des déchets de combustible nucléaire usé : comprendre son impact sur la dynamique commerciale

Le marché de la gestion des déchets de combustible nucléaire usé connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la gestion des déchets de combustible nucléaire usé sont :

- Augean PLC

- Services environnementaux Perma-Fix Inc.

- SVENSK KARNBRANSLEHANTERING AB

- Ansaldo Energia SpA

- US EcologyInc.

- Groupe Veolia

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la gestion des déchets de combustible nucléaire usé

Actualités et développements récents du marché de la gestion des déchets de combustible nucléaire usé

Le secteur de la gestion des déchets de combustible nucléaire usé est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprises, des données d'associations et des bases de données. Voici une liste des évolutions du marché de la gestion des déchets de combustible nucléaire usé et des stratégies :

- En juillet 2023, Perma-Fix Environmental Services s'est associé à la United Association of Plumbers and Steamfitters Local Union 598. Ce partenariat visait à fournir des options de traitement des déchets qui devraient accélérer l'action de remise en état des réservoirs de Hanford.

- En janvier 2020, Veolia North America, filiale du groupe Veolia, a signé un accord pour étendre son activité de traitement et de recyclage des déchets dangereux en achetant le site de traitement des déchets dangereux d'Alcoa USA Corporation situé à Gum Springs, aux États-Unis.

Rapport sur le marché de la gestion des déchets de combustible nucléaire usé et livrables

Le rapport « Taille et prévisions du marché de la gestion des déchets de combustible nucléaire usé (2020-2030) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de Porter

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés avec analyse SWOT

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Dried Blueberry Market

- Terahertz Technology Market

- Arterial Blood Gas Kits Market

- Legal Case Management Software Market

- USB Device Market

- Influenza Vaccines Market

- Portable Power Station Market

- Lyophilization Services for Biopharmaceuticals Market

- Saudi Arabia Drywall Panels Market

- Asset Integrity Management Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Energy and Power : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport