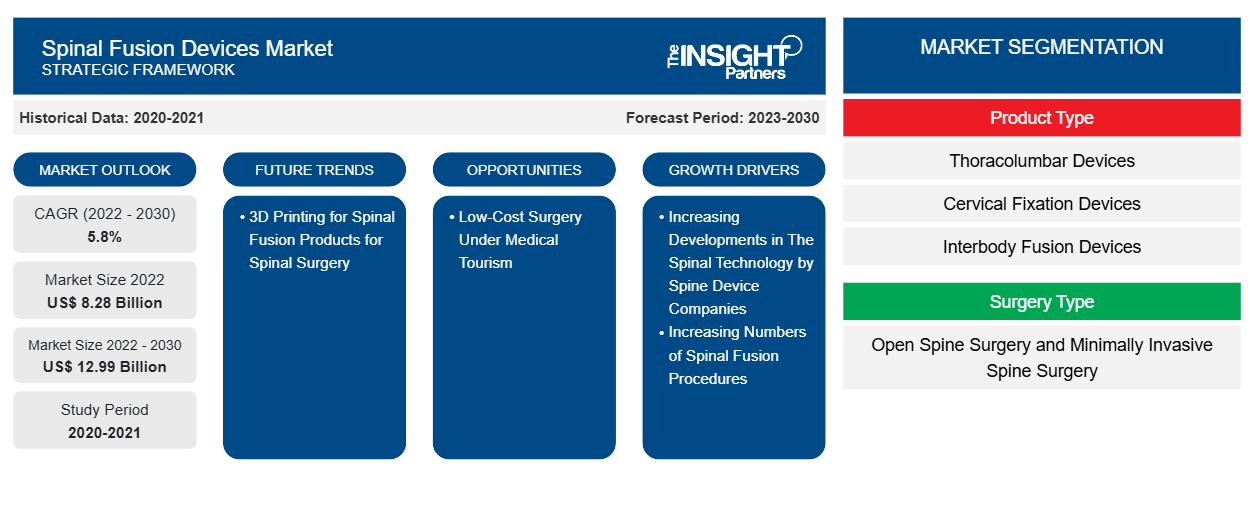

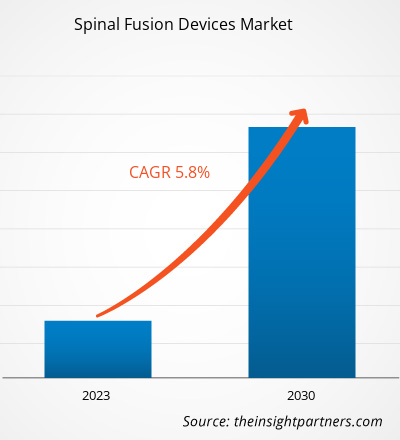

[Rapport de recherche] La taille du marché des dispositifs de fusion vertébrale devrait passer de 8 276,31 millions USD en 2022 et atteindre une valeur de 12 993,25 millions USD d'ici 2030, et devrait enregistrer un TCAC de 5,8 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le marché des dispositifs de fusion vertébrale connaît une croissance rapide en raison de l'augmentation du nombre de cas de dispositifs de fusion vertébrale en raison de l'augmentation des cas de calculs biliaires. De plus, l'augmentation des cas de diabète alimente la croissance du marché.

En outre, les initiatives stratégiques des entreprises pour le développement du marché alimentent la croissance du marché. En septembre 2022, GE Healthcare a annoncé l'autorisation 510(k) de la FDA américaine pour son système révolutionnaire AIR Recon DL pour les séquences d'imagerie 3D et PROPELLER. Les avantages d'AIR Recon DL sont étendus par ces nouvelles fonctionnalités à presque toutes les procédures cliniques d'imagerie par résonance magnétique (IRM), couvrant toutes les anatomies et permettant une meilleure qualité d'image, des temps d'analyse plus courts et une expérience patient améliorée. Ainsi, une augmentation significative des technologies révolutionnaires pour répondre aux besoins des clients est susceptible d'apporter de nouvelles tendances sur le marché au cours de la période de prévision.

Opportunités et défis :

Les opérations de fusion vertébrale sont beaucoup plus coûteuses ; de nombreux patients renoncent à la décision de subir une opération de la colonne vertébrale. De plus, dans de nombreux cas, le coût des implants rachidiens n'est pas couvert par les régimes d'assurance maladie, ce qui limite le nombre d'opérations. Par exemple, un pays comme les États-Unis est cher ; selon les données du Healthcare Bluebook publiées en février 2022, les 5 premières villes sont répertoriées avec le coût de la fusion vertébrale lombaire : Denver : 86 182 $ US, San Jose, Californie : 78 809 $ US, San Francisco : 78 809 $ US, Indianapolis : 77 269 $ US et Seattle : 74 499 $ US. Dans le même temps, le coût le plus bas pour une fusion vertébrale lombaire est d'environ 48 000 $ US dans des villes comme Memphis, Tennessee et San Antonio.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des dispositifs de fusion vertébrale : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

D'autre part, le tourisme médical a permis de proposer des opérations de fusion vertébrale à moindre coût. Les pays des régions en développement ont considérablement développé le tourisme médical et disposent de technologies avancées qui fournissent des services médicaux de classe mondiale à des tarifs moins chers. Les données de Lyfboat Technologies Pvt. publiées en juillet 2023 indiquent que des pays comme l'Inde, la Thaïlande, la Turquie, les Émirats arabes unis et l'Égypte sont considérés comme les meilleurs pour proposer une chirurgie de la scoliose entre 8 000 et 16 000 USD. Les données publiées par Lyfboat Technologies Pvt révèlent également que le coût de la chirurgie de fusion vertébrale en Égypte est de 10 897 USD et aux Émirats arabes unis, il est d'environ 8 200 USD. De même, en Turquie, le coût de la chirurgie de fusion vertébrale est de 15 000 USD et en Inde, il se situe entre 8 000 et 12 000 USD. En outre, le coût de la thoracoplastie en Inde se situe entre 2 500 et 4 000 USD.Lyfboat Technologies Pvt. data published on July 2023 stated that countries such as India, Thailand, Turkey, the UAE, and Egypt are considered best for offering scoliosis surgery between US$ 8,000 and US$ 16,000. The data published by Lyfboat Technologies Pvt also reveals the cost of spinal fusion surgery in Egypt is US$ 10,897, and in the UAE, it is ~ US$ 8,200. Similarly, in Turkey, the cost of spinal fusion surgery is US$ 15,000 and in India is nearly between US$ 8000 and US$ 12,000. Also, the cost of thoracoplasty in India is between US$ 2,500 and US$ 4,000.

La possibilité de proposer des interventions chirurgicales critiques à moindre coût augmente le flux de patients vers ces pays pour leurs traitements médicaux. En outre, la disponibilité de techniques médicales avancées et l’augmentation du financement gouvernemental pour accroître le tourisme médical entraînent une demande croissante d’implants chirurgicaux avancés. En outre, l’évolution des infrastructures de santé dans les pays en développement continuera probablement à alimenter la demande de dispositifs médicaux avancés, augmentant ainsi les opportunités de croissance pour le marché des dispositifs de fusion vertébrale.

Les exigences réglementaires pour les dispositifs de fusion vertébrale sont différentes de celles des autres dispositifs implantables. Les réglementations relatives aux dispositifs de fusion vertébrale sont régulièrement mises à jour pour maintenir la qualité des produits afin d'offrir une meilleure qualité de vie aux patients. En mars 2023, la Food and Drug Administration (FDA) a mis à jour l'analyse d'impact réglementaire finale des dispositifs médicaux, des dispositifs orthopédiques et de la classification des sphères vertébrales destinées à être utilisées dans les procédures de fusion intervertébrale (règle finale). Selon l'analyse de la FDA, les dispositifs rachidiens sont classés dans la classe III. Les dispositifs nécessiteront un dépôt séparé pour les demandes d'approbation préalable à la mise sur le marché. De plus, la FDA a constaté que les contrôles généraux et spéciaux ne sont pas suffisants pour garantir l'efficacité et la sécurité des dispositifs. Par conséquent, il est attendu que les entreprises fournissent des descriptions et des analyses complètes des produits pour l'efficacité et la sécurité des produits afin d'éviter toute confusion concernant le matériau du produit et les spécifications relatives aux tailles et aux intentions de l'état clinique.

De même, les réglementations des pays en développement actualisent les exigences réglementaires pour les dispositifs de fusion vertébrale. En novembre 2021, la Therapeutic Goods Administration (TGA) du ministère australien de la Santé et des Soins aux personnes âgées a révisé le cadre réglementaire des dispositifs médicaux implantables rachidiens. La TGA vise à aider les sponsors et les fabricants à comprendre et à respecter les nouvelles exigences réglementaires. La TGA a proposé quatre exigences majeures pour les fabricants, qui incluent la nécessité d'informations spécifiques dans l'entrée ARTG sur les dispositifs de fusion vertébrale de classe IIb ; l'évaluation d'audit obligatoire de la TGA pour les demandes d'inclusion de dispositifs, y compris l'évaluation des preuves cliniques ; les documents d'évaluation de la conformité qui démontrent les procédures appropriées pour la classification des dispositifs, et l'évaluation exhaustive par le fabricant des systèmes de gestion de la qualité et de la documentation technique relative à chaque dispositif. Ainsi, la rigueur des réglementations pour les fabricants entraînera davantage d'investissements économiques, et le risque de rappels peut entraîner des pertes. Par conséquent, les réglementations strictes pour les dispositifs de fusion vertébrale font partie des facteurs qui entravent la croissance du marché.

Segmentation et portée du rapport :

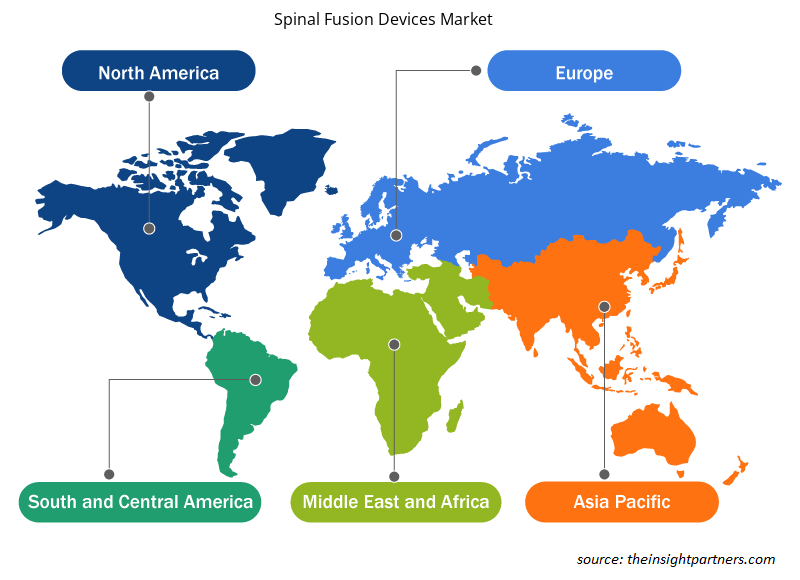

La part de marché des dispositifs de fusion vertébrale est divisée en fonction du type de produit, du type de chirurgie, de l'indication de la maladie et de l'utilisateur final. Le marché des dispositifs de fusion vertébrale, par type de produit, est segmenté en dispositifs thoraco-lombaires, dispositifs de fixation cervicale et dispositifs de fusion intersomatique. Le marché des dispositifs de fusion vertébrale, par type de chirurgie, est divisé enchirurgie ouverte de la colonne vertébrale etchirurgie mini-invasive de la colonne vertébrale. Le marché des dispositifs de fusion vertébrale, par indications de maladies,est segmenté endisque dégénératif,traumatismes et fractures,déformation complexe et autres. Le marché des dispositifs de fusion vertébrale, par utilisateur final, est segmenté en hôpitaux, cliniques spécialisées et autres. Sur la base de la géographie, le marché est divisé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de chirurgie, le marché des dispositifs de fusion vertébrale est divisé en chirurgie ouverte de la colonne vertébrale et chirurgie mini-invasive de la colonne vertébrale. En 2022, le segment de la chirurgie ouverte de la colonne vertébrale détenait une plus grande part du marché par chirurgie. Le segment de la chirurgie mini-invasive de la colonne vertébrale devrait croître à un TCAC plus élevé au cours de la période 2022-2030 en raison de l'adoption croissante de l'approche de chirurgie mini-invasive de la colonne vertébrale. Les chirurgies ouvertes sont considérées comme des chirurgies standard car elles offrent une exposition complète à l'anatomie. La chirurgie ouverte de la colonne vertébrale est recommandée pour traiter des affections telles que la scoliose, la dégénérescence sévère des disques, l'instabilité de la colonne vertébrale ou une combinaison de ces problèmes. La chirurgie ouverte est largement préférée si l'affection est grave et complexe ; elle offre une plus grande exposition à l'anatomie, offrant une facilité pour la procédure et une plus grande visibilité des structures environnantes. Cependant, plusieurs risques sont associés au type de chirurgie ouverte de la colonne vertébrale. Le risque comprend une perte de sang excessive et un temps de récupération plus long.

Dans de nombreux cas, la chirurgie ouverte de la colonne vertébrale peut inverser les symptômes des troubles de la colonne vertébrale. Les complications peuvent également entraîner une infection, une mauvaise cicatrisation des plaies, des caillots sanguins et des lésions des veines ou des nerfs environnants.

La chirurgie mini-invasive de la colonne vertébrale (MISS) a suscité une attention notable par rapport à la chirurgie ouverte traditionnelle de la colonne vertébrale. La MISS nécessite des incisions plus petites ; il est donc plus facile de convaincre les patients de subir une MISS. D'autres avantages tels que l'évitement des dommages aux muscles environnants, moins de saignements, moins de douleur, une récupération plus rapide et des séjours hospitaliers plus courts ont accru l'adoption de la MISS. À l'heure actuelle, la MISS est considérée comme une procédure courante pour la fusion vertébrale. L'adoption accrue de la MISS comprend le traitement des problèmes de colonne vertébrale chez les personnes âgées et gravement malades en limitant les risques et en modifiant les modèles de remboursement et les préférences des patients. En outre, les transformations de la MISS ont introduit de nouvelles techniques d'imagerie peropératoire en combinant des logiciels puissants. La combinaison de techniques d'imagerie et de logiciels permet une navigation en temps réel pour les chirurgiens afin de compléter leur compréhension de l'anatomie tridimensionnelle (3D) de la colonne vertébrale. Ainsi, la transformation de la MISS conduit à la croissance la plus rapide du segment, entraînant à terme la croissance du marché. Selon un article intitulé « Minimally Invasive Spine Surgery Type: An Overview » (Type de chirurgie mini-invasive de la colonne vertébrale : aperçu), publié en juillet 2022, environ 75 % des 1,2 million d’interventions de la colonne vertébrale aux États-Unis sont réalisées chaque année par des techniques MISS. De même, un article intitulé « Spinal Endoscopy: Evidence, Techniques, Global Trends, and Future Projections » (Endoscopie spinale : preuves, techniques, tendances mondiales et projections futures), publié en janvier 2022, indique que 96,7 % des chirurgiens asiatiques pratiquent la MISS. Ainsi, compte tenu du nombre croissant d’interventions MISS, le marché devrait connaître une croissance notable dans les années à venir.

Le marché des dispositifs de fusion vertébrale, par type de produit, est segmenté en dispositifs thoracolombaires, dispositifs de fixation cervicale et dispositifs de fusion intersomatique. En 2022, le segment des dispositifs thoracolombaires détenait la plus grande part du marché par type de produit. Le segment des dispositifs de fusion intersomatique devrait croître à un TCAC significatif au cours de la période 2022-2030 en raison des développements croissants des dispositifs de fusion intersomatique. Le marché des dispositifs de fusion vertébrale, par indication de maladie, est classé en disque dégénératif, traumatismes et fractures, déformation complexe et autres. En 2022, le segment des disques dégénératifs détenait la plus grande part du marché par indications de maladie et devrait croître à un TCAC significatif au cours de la période 2022-2030 en raison de la croissance de la population gériatrique qui est plus sujette aux maladies dégénératives. Le marché des dispositifs de fusion vertébrale, par utilisateur final, est segmenté en hôpitaux, cliniques spécialisées, autres. En 2022, le segment des hôpitaux détenait la plus grande part du marché et devrait connaître la croissance la plus rapide au cours des prochaines années.

Analyse régionale :

Sur la base de la géographie, le marché des dispositifs de fusion vertébrale est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le principal contributeur à la croissance du marché, et l'Asie-Pacifique est la région qui connaît la croissance la plus rapide. Le marché des dispositifs de fusion vertébrale en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. En 2022, les États-Unis détenaient la plus grande part de marché dans cette région et devraient continuer à dominer au cours de la période de prévision. DePuy Synthes, Stryker, Aurora Spine et Alevio Spine comptent parmi les principaux acteurs opérant sur le marché des dispositifs de fusion vertébrale aux États-Unis. Les développements et lancements de produits impulsés par ces acteurs favorisent la croissance du marché. Les dispositifs de fusion vertébrale technologiquement avancés approuvés par la Food and Drug Administration (FDA) sont largement adoptés aux États-Unis. Voici la liste des dispositifs de fusion vertébrale récemment approuvés par la FDA :

- En mai 2023, CTL Amedica a reçu l'autorisation 510(k) de la FDA pour la commercialisation du système de cage de fusion intersomatique NITRO, qui est exclusivement fabriqué par fusion de nitrure de silicium biomatériau. Le nitrure de silicium est compatible avec toutes les modalités d'imagerie ; il présente des propriétés bactériostatiques uniques et fournit une imagerie sans artefact.

- En janvier 2023, Alevio Spine a reçu l'autorisation 510 (K) d'indications supplémentaires pour le système de fusion de l'articulation sacro-iliaque SI-Cure. L'indication élargie comprend la fusion sacro-iliaque pour les patients squelettiquement matures subissant une fixation sacro-pelvienne dans le cadre d'une fusion lombaire ou thoraco-lombaire.

- En juin 2022, la FDA américaine a accordé l'autorisation 510K au dispositif de fusion intersomatique lombaire antérieure (ALIF) DEXA SOLO-L d'Aurora Spine. Basé sur la plateforme technologique DEXA, un dispositif autonome imprimé en 3D a été conçu pour les procédures de fusion intersomatique lombaire antérieure et latérale (ALIF et LLIF).

L'usure liée à l'âge entraîne une prévalence des lombalgies (LBP) parmi la population gériatrique aux États-Unis, ce qui alimente à son tour la demande de dispositifs de fusion vertébrale. Selon les services de santé nationaux, en 2022, l'incidence à vie des lombalgies aux États-Unis serait de 60 à 90 %, avec une incidence annuelle de 5 %. La source indique également que 14,3 % des nouveaux patients consultent un médecin chaque année en raison de lombalgies, et environ 13 millions de personnes consultent un médecin en raison de lombalgies chroniques.

Aperçu régional du marché des dispositifs de fusion vertébrale

Les tendances et facteurs régionaux influençant le marché des dispositifs de fusion vertébrale tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des dispositifs de fusion vertébrale en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des dispositifs de fusion vertébrale

Portée du rapport sur le marché des dispositifs de fusion vertébrale

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 8,28 milliards de dollars américains |

| Taille du marché d'ici 2030 | 12,99 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

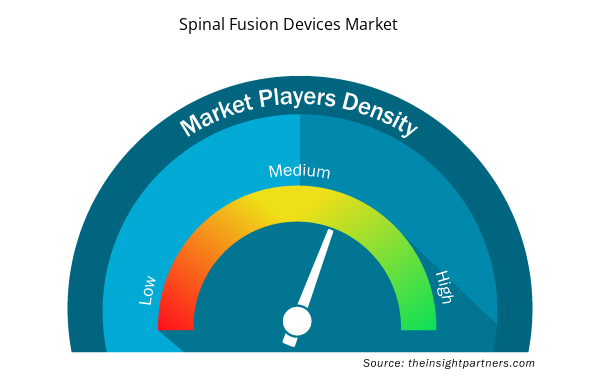

Densité des acteurs du marché des dispositifs de fusion vertébrale : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de fusion vertébrale connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des dispositifs de fusion vertébrale sont :

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Colonne Vertébrale Inc.

- Globus Médical Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de fusion vertébrale

Développements de l'industrie et opportunités futures :

Diverses initiatives d'acteurs clés opérant sur le marché des dispositifs de fusion vertébrale sont répertoriées ci-dessous :

- En février 2023, Globus Medical Inc, un important fournisseur de solutions musculo-squelettiques, et NUVASIVE, un pionnier de l'innovation en matière de technologie de la colonne vertébrale, ont convenu de fusionner dans le cadre d'une transaction entièrement en actions. La transaction réunit deux sociétés de technologie musculo-squelettique bien connues ayant une vision commune de l'innovation dans la poursuite incessante des exigences cliniques non satisfaites pour améliorer les soins aux patients.

- En novembre 2022, Centinel Spine LLC a annoncé la première implantation de son produit de remplacement total du disque cervical (TDR) prodisc C SK. Le système prodisc C SK est le deuxième des trois nouveaux produits à être commercialisés.

- En mars 2022, DePuy Synthes Inc a acquis CUPTIMIZE Hip-Spine Analysis, offrant aux chirurgiens un outil facile à utiliser pour mieux comprendre et traiter l'impact de la mobilité aberrante entre la colonne vertébrale et le bassin chez certains patients nécessitant une arthroplastie totale de la hanche (ATH). CUPTIMIZE Hip-Spine Analysis améliore les capacités de planification chirurgicale de VELYS Hip Navigation, l'une des plateformes de chirurgie numérique VELYS de DePuy Synthes de technologies connectées.

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs du marché des dispositifs de fusion vertébrale figurent Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC et Orthofix Medical Inc. Ces entreprises se concentrent sur le lancement de nouveaux produits et sur l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir un large éventail de clients, ce qui leur permet par la suite d'accroître leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Companies operating in the market are Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC, and Orthofix Medical Inc.

The spinal fusion devices market, by product type, is bifurcated into thoracolumbar devices, cervical fixation devices, and interbody fusion devices. In 2022, the thoracolumbar devices segment held the largest share of the market by product type. And interbody fusion devices segment is estimated to grow at a significant CAGR during 2022-2030.

The factors driving the market include the increasing developments in the spinal technology by spine device companies and increasing numbers of spinal fusion procedures.

Global spinal fusion devices market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the spinal fusion devices market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

The spinal fusion devices market, by surgery type, is bifurcated into open spine surgery and minimally invasive spine surgery. In 2022, the open spine surgery segment held the largest share of the market by surgery. And minimally invasive spine surgery segment is estimated to grow at a significant CAGR during 2022-2030.

Spinal fusion is surgery to connect two or more bones in any part of the spine. Connecting them prevents movement between them. Preventing movement helps to prevent pain. During spinal fusion, a surgeon places bone or a bonelike material in the space between two spinal bones. Metal plates, screws or rods might hold the bones together. They then can fuse and heal as one bone.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Fusion Devices Market

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Spine Inc.

- Globus Medical Inc.

- NuVasive Inc.

- ZimVie Inc.

- Medtronic Plc

- Centinel Spine LLC

- Orthofix Medical Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport