Aperçu du marché des emballages en verre spiritueux, croissance, tendances, analyse, rapport de recherche (2022-2028)

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2028Prévisions du marché des emballages en verre pour spiritueux jusqu'en 2028 : analyse globale par capacité (jusqu'à 200 ml, de 200 ml à 750 ml et plus de 750 ml), couleur du verre (verre nu et verre coloré) et application (whisky, vodka, rhum, vin, bière et autres)

- Date du rapport : May 2023

- Code du rapport : TIPRE00005316

- Catégorie : Produits chimiques et matériaux

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 160

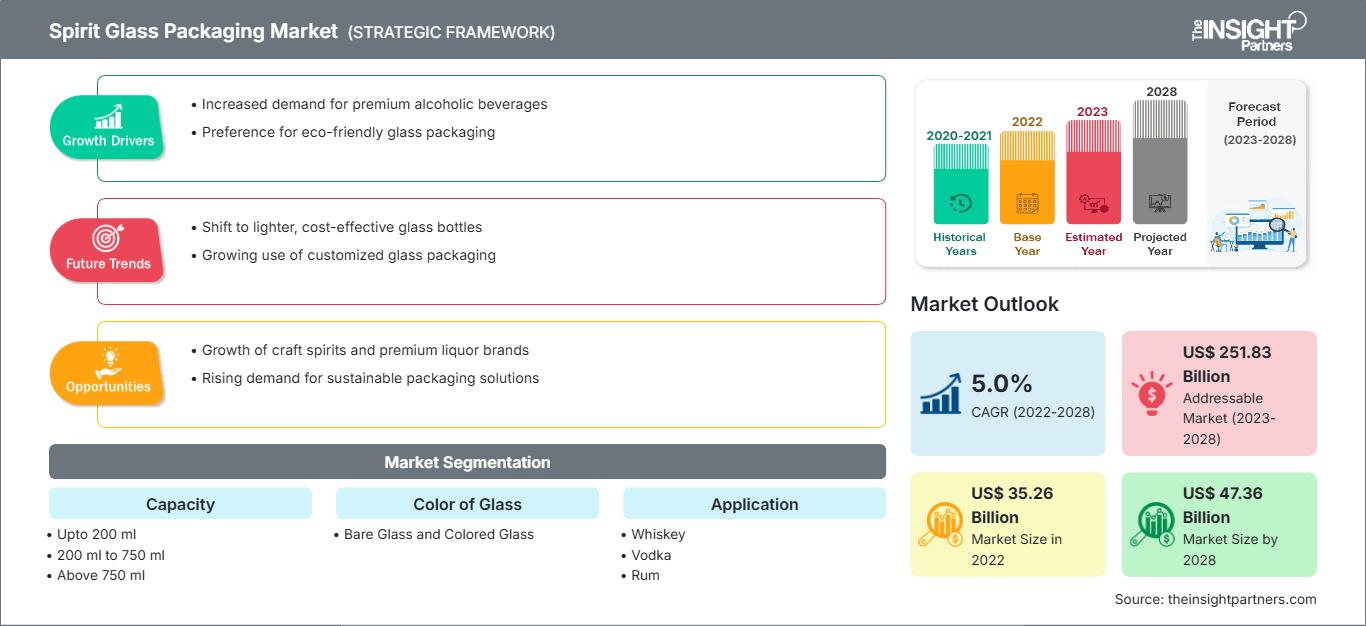

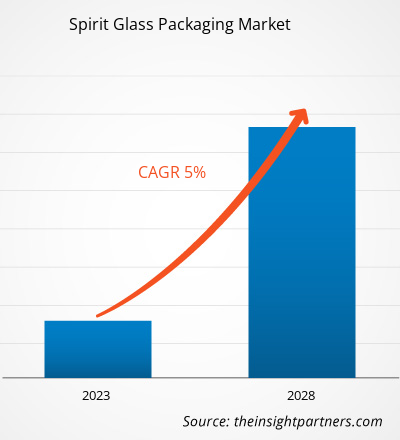

[Rapport de recherche] Le marché des emballages en verre pour spiritueux était évalué à 35 258,06 millions de dollars américains en 2022 et devrait atteindre 47 357,29 millions de dollars américains d'ici 2028 ; il devrait enregistrer un TCAC de 5,0 % de 2022 à 2028.

Les emballages en verre pour spiritueux sont largement utilisés dans l'industrie des spiritueux pour contenir des produits spiritueux tels que le vin, la bière, le rhum, le whisky et la vodka, entre autres. L'innovation produit de différents spiritueux, tels que les liqueurs aromatisées et le développement de spiritueux mélangés en bouteille, créent une demande pour les emballages en verre pour spiritueux. Les emballages en verre au design distinctif et aux couleurs variées améliorent l'expérience sensorielle globale et influencent la décision d'achat des consommateurs. La conception et le type d'emballage en verre influencent positivement l'image de marque, la différenciation des produits, ainsi que l'acceptabilité et la préférence des produits. La préférence croissante des consommateurs pour les emballages en verre a incité les fabricants de spiritueux à proposer des produits différenciés par leur design et leurs innovations. Cela s'explique par la disponibilité de bouteilles en verre à fond épais, avec gaufrage et décoration, ainsi que par la conception des étiquettes. Toutes ces caractéristiques contribuent à une image de marque harmonisée et de haute qualité et véhiculent l'histoire de la marque ou du produit. En 2022, l'Asie-Pacifique détenait la plus grande part de marché mondiale des emballages en verre pour spiritueux. La croissance du marché au Japon, en Inde, en Chine, en Australie, en Corée du Sud, à Singapour, à Taïwan et en Indonésie est due à la consommation croissante d'alcool au sein de la population ; à l'évolution des préférences des bières, whiskys, vodkas, vins et autres spiritueux classiques vers les spiritueux haut de gamme ; à la multiplication des célébrations autour des boissons alcoolisées ; et aux innovations produits originales des fabricants de spiritueux de la région. Par exemple, en septembre 2020, Scrapegrace Distillery, une distillerie néo-zélandaise, a fabriqué le premier gin naturellement noir au monde (breuvage naturellement noir), issu d'un mélange de plantes inhabituelles. De plus, ce gin haut de gamme prend des teintes rouges et violettes lorsqu'il est mélangé à du tonic. La distillerie a vendu en 24 heures un approvisionnement de trois mois de ce produit. La croissance des ventes s'est accompagnée d'une forte croissance de la demande d'emballages en verre. Tous ces facteurs contribuent à la croissance du marché régional des emballages en verre pour spiritueux.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'emballage du verre spiritueux: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur le marché des emballages en verre pour spiritueux

La pandémie de COVID-19 a eu un impact significatif sur le marché des emballages en verre pour spiritueux. Les confinements et les restrictions mondiales sur les voyages et les rassemblements sociaux ont entraîné une baisse de la consommation de boissons alcoolisées, entraînant une baisse de la demande d'emballages en verre pour spiritueux. De nombreux bars, restaurants et hôtels, principaux clients du secteur HORECA, ont été contraints de fermer temporairement ou de fonctionner à capacité réduite, ce qui a entraîné une baisse de la demande de bouteilles en verre de plus petit format. De plus, les perturbations de la chaîne d'approvisionnement dues aux restrictions sur les transports et les opérations de fabrication ont augmenté les coûts de production et de distribution des emballages en verre pour spiritueux.

En 2021, le marché mondial a commencé à se remettre des pertes subies en 2020, les gouvernements de différents pays ayant annoncé un assouplissement des restrictions sociales. Les fabricants ont été autorisés à fonctionner à pleine capacité, ce qui les a aidés à combler l'écart entre l'offre et la demande. Français De plus, la hausse des taux de vaccination a contribué à l'amélioration des conditions générales dans différents pays, ce qui a créé un environnement favorable au progrès industriel et commercial. L'augmentation des capacités de production de spiritueux en Asie-Pacifique et en Europe a encore accru la demande d'emballages en verre pour spiritueux en 2021.

Aperçu du marché

Croissance du secteur HORECA

Le secteur HORECA est l'un des principaux utilisateurs finaux d'emballages en verre pour spiritueux. HORECA est appelé Hôtel/Restaurant/Traiteur, une partie du segment de la restauration qui comprend les bars, les pubs, les cafés à bière, les clubs et les hôtels, entre autres. L'impact de l'HORECA sur les emballages en verre pour spiritueux est significatif en raison du grand volume de produits consommés par le secteur. La tendance de la population mondiale à consommer des aliments et des boissons à emporter et l'augmentation des revenus disponibles stimulent le secteur HORECA à travers le monde. Selon la National Restaurant Association (États-Unis), le secteur de l'alimentation et Français Les ventes de boissons du segment à service complet (qui comprend les restaurants familiaux, décontractés et gastronomiques à service complet) sont passées de 199 milliards de dollars américains en 2020 à 289 milliards de dollars américains en 2022. En revanche, les ventes américaines du segment à service limité (y compris les restaurants à service rapide, les restaurants rapides et décontractés et les cafétérias) sont passées de 297 milliards de dollars américains en 2020 à 355 milliards de dollars américains en 2022. Le rapport a révélé que les ventes de produits alimentaires et Aux États-Unis, les ventes de boissons alcoolisées dans les bars, tavernes, boîtes de nuit ou autres lieux de préparation et de service sont passées de 13 milliards de dollars américains en 2020 à 21 milliards de dollars américains en 2022.

Informations sur la capacité

Le marché mondial des emballages en verre pour spiritueux est segmenté en fonction de la capacité : jusqu'à 200 ml, de 200 ml à 750 ml et plus de 750 ml. Le segment des 200 ml à 750 ml détenait la plus grande part de marché mondiale des emballages en verre pour spiritueux en 2022. Cette catégorie comprend les bouteilles en verre de 375 ml, 500 ml, 650 ml, 700 ml et 750 ml. Ces types de bouteilles en verre sont disponibles dans une variété de formes et de designs. Ces bouteilles en verre sont disponibles en différentes couleurs, telles que le brun ambré, le blanc silex, l'émeraude, le vert, le bleu saphir, le jaune soleil, le noir lingot et le gris métallisé. Elles sont principalement utilisées pour le conditionnement du brandy, du gin, du rhum, de la tequila, de la vodka, du whisky, du vin, de la bière, etc. Les bouteilles de 375 ml et 650 ml sont principalement destinées à la bière, tandis que celles de 750 ml sont principalement destinées aux spiritueux tels que le whisky, le gin, le rhum, la tequila et les liqueurs. De plus, les fabricants de verre à spiritueux se concentrent sur la fabrication de bouteilles en verre attrayantes de différentes contenances, ce qui influence les prix des produits et le comportement d'achat des consommateurs.

Les principaux acteurs du marché mondial de l'emballage en verre pour spiritueux sont OI Glass Inc, Toyo Glass Co Ltd, Ardagh Group SA, Verallia SA, Vidrala SA, Gerresheimer AG, Nihon Yamamura Glass Co Ltd, Vitro SAB de CV, BA Glass BV et HEINZ-GLAS GmbH & Co KGaA. Les acteurs opérant sur le marché mondial de l’emballage en verre spiritueux se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients. Ils se concentrent également sur des stratégies telles que les investissements dans les activités de recherche et développement et les lancements de nouveaux produits.

Points forts du rapport

- Tendances progressives de l'industrie sur le marché de l'emballage en verre spiritueux pour aider les acteurs à développer des stratégies efficaces à long terme

- Stratégies de croissance des entreprises adoptées par les marchés développés et en développement

- Analyse quantitative du marché de l'emballage en verre spiritueux de 2020 à 2028

- Estimation de la demande mondiale d'emballages en verre spiritueux

- Analyse des cinq forces de Porter pour illustrer l'efficacité des acheteurs et des fournisseurs opérant dans l'industrie

- Évolutions récentes pour comprendre le scénario de marché concurrentiel

- Tendances et perspectives du marché, ainsi que facteurs qui stimulent et freinent la croissance du marché de l'emballage en verre spiritueux

- Aide au processus décisionnel en mettant en évidence les stratégies de marché qui sous-tendent l'intérêt commercial, conduisant à la croissance du marché

- Taille du marché de l'emballage en verre spiritueux à différents nœuds

- Aperçu détaillé et la segmentation du marché, ainsi que la dynamique de l'industrie de l'emballage en verre spiritueux

- La taille du marché de l'emballage en verre spiritueux dans diverses régions avec des opportunités de croissance prometteuses

Aperçu régional du marché de l'emballage des verres à spiritueux

Les tendances régionales et les facteurs influençant le marché des emballages en verre spiritueux tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des emballages en verre spiritueux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des emballages en verre spiritueux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 35.26 Billion |

| Taille du marché par 2028 | US$ 47.36 Billion |

| TCAC mondial (2022 - 2028) | 5.0% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Capacité

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'emballage en verre spiritueux : comprendre son impact sur la dynamique commerciale

Le marché des emballages en verre pour spiritueux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de l'emballage du verre spiritueux Aperçu des principaux acteurs clés

Habi est un analyste d'études de marché chevronné, fort de 8 ans d'expérience dans le secteur des produits chimiques et des matériaux, avec une expertise complémentaire dans les secteurs de l'agroalimentaire et des boissons, ainsi que des biens de consommation. Ingénieur chimiste diplômé du Vishwakarma Institute of Technology (VIT), il a développé une connaissance approfondie des secteurs des produits chimiques industriels et de spécialité, des peintures et revêtements, du papier et de l'emballage, des lubrifiants et des produits de consommation.

Les compétences clés d'Habi comprennent l'analyse de la taille et des prévisions de marché, l'analyse comparative de la concurrence, l'analyse des tendances, l'engagement client, la rédaction de rapports et la coordination d'équipe, ce qui lui permet de fournir des informations exploitables et d'appuyer la prise de décision stratégique.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Rapports connexes

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché de l'emballage du verre spiritueux

Obtenez un échantillon gratuit pour - Marché de l'emballage du verre spiritueux