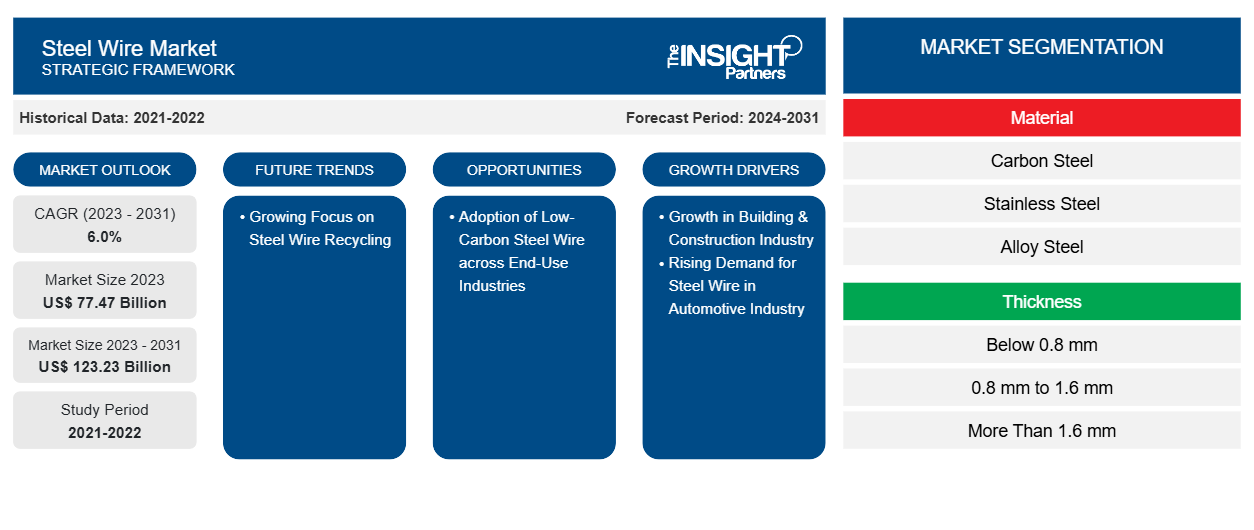

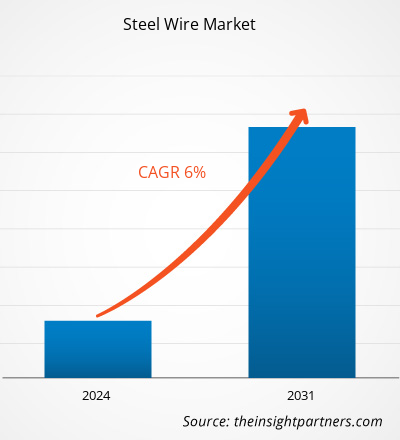

Le marché du fil d'acier devrait atteindre 123,23 milliards USD d'ici 2031, contre 77,47 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 6,0 % au cours de la période 2023-2031. Les énormes développements dans le secteur de la construction en raison de l'explosion démographique et de l'électrification des automobiles sont les tendances transformatrices actuelles du marché du fil d'acier.

Analyse du marché du fil d'acier

Le treillis métallique en acier est utilisé dans le renforcement du béton des dalles et des murs dans la construction résidentielle et commerciale. Dans les projets de développement d'infrastructures, le treillis métallique en acier technique est utilisé dans la construction de ponts et de barrières. Avec des investissements notables dans les projets d'infrastructures, le marché du fil d'acier prend de l'ampleur. De plus, l'acier à faible teneur en carbone étant considérablement robuste et durable, il est un matériau privilégié pour la construction de bâtiments exposés à des conditions climatiques extrêmes. Avec la tendance croissante vers la durabilité, l'adoption de l'acier à faible teneur en carbone a augmenté dans divers secteurs afin de minimiser l'impact environnemental. Ainsi, l'adoption du fil d'acier à faible teneur en carbone dans les industries d'utilisation finale devrait créer des opportunités de croissance potentielles pour le marché dans les années à venir.

Aperçu du marché du fil d'acier

Le fil d'acier est largement utilisé pour fabriquer des treillis métalliques, des câbles et des câbles en acier, entre autres. Il est fabriqué à partir de plusieurs matériaux, tels que l'acier au carbone, l'acier allié et l'acier inoxydable. L'acier inoxydable est un matériau peu coûteux, résistant à la corrosion et très durable. Les fils en acier inoxydable sont très adaptables à différentes applications car ils sont disponibles dans différentes tailles et formes. De plus, l'acier au carbone est un alliage composé de carbone et de fer. Le fil d'acier au carbone est produit en étirant des tiges laminées à chaud à travers des matrices plus petites. Le processus d'étirage durcit l'acier, le rendant plus résistant. L'acier allié est composé de carbone et de matériaux d'alliage tels que le manganèse, le chrome, le nickel, le molybdène et le vanadium. Le processus de fabrication du fil d'acier allié comprend la fusion de la matière première dans un four à arc électrique. De plus, le fil d'acier est très utilisé dans les applications de construction en raison de sa polyvalence. Il offre résistance, durabilité et sécurité aux bâtiments et aux structures.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du fil d'acier : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché du fil d'acier

Demande croissante de fil d'acier dans l'industrie automobile

L'industrie automobile connaît une croissance robuste en raison des progrès technologiques et d'une augmentation de la préférence pour les SUV, les crossovers et autres camions légers. Selon le rapport publié par l'Association des constructeurs européens d'automobiles (ACEA) en janvier 2023, la production automobile en Amérique du Nord a augmenté de 10,3 %, atteignant 10,4 millions d'unités en 2022 par rapport à 2021. De même, la production de voitures particulières en Corée du Sud a augmenté de 7,6 %, atteignant 3,4 millions d'unités au cours de la même période. Le rapport publié par l'ACEA indique que la production mondiale de voitures particulières a représenté 68 millions d'unités en 2022, enregistrant une hausse de 7,9 % par rapport à 2021.

Français Selon les données de l'Organisation Internationale des Constructeurs d'Automobiles (OICA), l'Amérique du Nord et l'Amérique du Sud et centrale ont enregistré une production de plus de 16,1 millions de voitures commerciales et particulières en 2021 ; ce chiffre a augmenté de 10 %, enregistrant plus de 17,7 millions de voitures commerciales et particulières en 2022. Quelques entreprises automobiles investissent massivement dans la fabrication automobile pour augmenter la production et les ventes globales. Selon le rapport annuel Global Electric Vehicle Outlook de l'Agence internationale de l'énergie, plus de 10 millions de voitures électriques ont été vendues dans le monde en 2022, et les ventes devraient augmenter de 35 % pour atteindre 14 millions en 2023. Le fil d'acier a une gamme distincte d'applications dans l'industrie automobile, notamment les ressorts, les câbles, les composants de suspension et d'autres composants de câblage. Le fil d'acier est utilisé pour la fabrication de composants tels que les pare-chocs, les cadres de sièges, les volants et les câbles. Ainsi, la demande croissante de fil d'acier dans l'industrie automobile alimente la croissance du marché.

Adoption du fil d'acier à faible teneur en carbone dans les industries d'utilisation finale

L'acier à faible teneur en carbone offre plusieurs avantages tels que la résistance et la durabilité à basse température. La transition mondiale vers la durabilité a encouragé l'adoption de l'acier à faible teneur en carbone dans diverses industries, minimisant ainsi les problèmes environnementaux. Les fils d'acier à faible teneur en carbone sont largement utilisés dans la fabrication de ressorts, de treillis métalliques, de renforts, de panneaux de séparation, de câbles et d'applications de manutention de matériaux. Les fils d'acier à faible teneur en carbone sont également utilisés dans les ponts, les terrasses et les balcons pour la construction structurelle. De plus, dans l'industrie aérospatiale, il est utilisé pour la fabrication de jambes de train d'atterrissage. Dans l'industrie automobile, il est utilisé pour la fabrication de composants automobiles. En mars 2024, Nucor Corporation a annoncé un nouvel accord avec Mercedes-Benz pour fournir de l'acier à faible teneur en carbone à l'usine de production du constructeur automobile en Alabama, aux États-Unis. Il s'agit du dernier accord d'une série d'accords signés entre le constructeur automobile et Mercedes-Benz, y compris les accords pour l'usine basée en Alabama avec Steel Dynamics et H2 Green Steel (une startup suédoise) pour fournir de l'acier à faible teneur en carbone pour les véhicules en Europe. Ainsi, l’adoption de fils d’acier à faible teneur en carbone dans les industries d’utilisation finale devrait créer de nombreuses opportunités pour la croissance du marché des fils d’acier au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des fils d'acier

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des fils d’acier sont le matériau, l’épaisseur et l’application.

- En fonction du matériau, le marché des fils d'acier est classé en acier inoxydable, acier au carbone et acier allié. Le segment de l'acier au carbone détenait la plus grande part de marché en 2023.

- En termes d'épaisseur, le marché est classé en moins de 0,8 mm, de 0,8 mm à 1,6 mm et plus de 1,6 mm. Le segment de 0,8 mm à 1,6 mm détenait la plus grande part du marché en 2023.

En termes d'application, le marché est segmenté en construction, automobile, aérospatiale, exploitation minière, marine, agriculture, etc. En 2023, le segment de la construction dominait le marché.

Analyse des parts de marché du fil d'acier par zone géographique

La portée géographique du rapport sur le marché des fils d’acier est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

Français En 2023, l'Asie-Pacifique a dominé la part de marché du fil d'acier. Selon l'Administration du commerce international, l'investissement total dans les infrastructures chinoises au cours de la période du 14e Plan quinquennal (2021-2025) devrait atteindre environ 4,2 billions de dollars américains. De plus, en 2022, la Commission nationale du développement et de la réforme (NDRC) et le ministère des Transports de Chine ont dévoilé le document de planification du réseau routier national axé sur la construction d'un réseau routier moderne efficace, vert, intelligent et sécurisé, qui devrait être achevé d'ici 2035. Le plan prévoit également la construction d'une autoroute de 461 000 km, dont 162 000 km d'autoroutes. Dans le secteur du bâtiment et de la construction, le fil d'acier inoxydable est utilisé pour ancrer les bâtiments et soulever des charges lourdes, construire des ponts et suspendre des systèmes d'échafaudages. Ainsi, le développement du secteur du bâtiment et de la construction devrait stimuler le marché du fil d'acier en Asie-Pacifique dans les années à venir.

Français L'Europe détenait la deuxième plus grande part du marché du fil d'acier en 2023. La Norvège est un exportateur majeur de gaz naturel, avec une valeur d'exportation de brut, de condensat et de gaz naturel déclarée à 181,12 milliards de dollars américains en 2022, selon le ministère de l'Énergie et la Direction norvégienne de l'offshore. Selon l'Energy Information Administration des États-Unis, l'Europe était la principale destination d'exportation des exportations de pétrole brut américain en volume en 2023. L'augmentation des importations de pétrole brut des États-Unis vers les pays européens stimule davantage les activités de transport maritime et de transport maritime. Le fil d'acier est utilisé dans la fabrication de câbles en acier, qui ont un large éventail d'applications dans diverses industries. Dans l'industrie pétrolière et gazière, les câbles en acier sont utilisés pour augmenter la productivité des plates-formes et minimiser les temps d'arrêt. Il est utilisé dans l'amarrage en eau profonde, les grues et treuils offshore et le forage. Par conséquent, la croissance des industries marine, de la construction et de l'automobile en Europe devrait stimuler la demande de fils d'acier au cours de la période de prévision.

Aperçu régional du marché du fil d'acier

Les tendances régionales et les facteurs influençant le marché du fil d’acier tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du fil d’acier en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du fil d'acier

Portée du rapport sur le marché des fils d'acier

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 77,47 milliards de dollars américains |

| Taille du marché d'ici 2031 | 123,23 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 6,0% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par matériau

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du fil d'acier connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du fil d'acier sont :

- ArcelorMittal SA

- Fils d'acier Nippon Steel SG Co., Ltd.

- JFE Steel Corp

- Tata Steel Ltd.

- Acier Kobe Ltée

- Acier JSW Ltée

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du fil d'acier

Actualités et développements récents du marché du fil d'acier

Le marché du fil d'acier est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements sur le marché du fil d'acier sont énumérés ci-dessous :

- Ovako a signé un accord de partenariat avec FNsteel pour réduire l'intensité carbone de la production de fil machine en Europe. (Source : Ovako, communiqué de presse, avril 2024)

- Tata Steel a annoncé sa fusion avec Indian Steel & Wire Products. Avec cette fusion, elle a combiné sept filiales pour des synergies, une efficacité et une réduction des coûts. (Source : Tata Steel, communiqué de presse, février 2023)

- Schnitzer Steel Industries a lancé GRN Steel, une gamme de produits à empreinte carbone zéro issue de ses activités de fabrication en Cascade Steel. (Source : Schnitzer Steel Industries, communiqué de presse, mars 2022)

- JSW Steel a acquis Neotrex Steel, un projet en cours de construction de torons en béton précontraint à faible relaxation, auprès d'Everbest Consultancy Services. (Source : JSW Steel, site Web de la société, mars 2021)

Rapport sur le marché du fil d'acier et livrables

Le rapport « Taille et prévisions du marché du fil d’acier (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des fils d'acier aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du fil d'acier ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des fils d'acier couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché du fil d'acier

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

steel wire is extensively used to fabricate steel wire mesh, steel wire rope, and cables, among others. It is manufactured from several materials, such as carbon steel, alloy steel, and stainless steel. Stainless steel is a low-cost, corrosion-resistant material with high durability. Wires made of stainless steel are highly adaptable for different applications as they are available in various sizes and shapes. Further, carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. Alloy steel is made of carbon and alloying materials such as manganese, chromium, nickel, molybdenum, and vanadium. The alloy steel wire manufacturing process includes melting raw material in an electric arc furnace. Moreover, steel wire is highly utilized in construction applications due to its versatility. It provides strength, durability, and safety to buildings and structures. All these factors drive the steel wire market growth.

The automotive segment is expected to register the highest CAGR in the steel wire market from 2023 to 2031. The automotive industry is one of the major consumers of steel wire. steel wire is used to create a variety of components and assemblies, making it an essential component in the manufacturing of cars. steel wire is used for making springs, cables, and other suspension components, as well as connecting the internal wirings that allow the car to communicate with its various systems. steel wire is also used to reinforce plastic components, such as bumpers, to increase its strength and improve the safety of the car. Further, steel wire is used in the exhaust, steering, interior, and exterior components. All these factors are expected to drive the automotive segment growth from 2023 to 2031.

The 0.8 mm to 1.6 mm segment held the largest share of the global steel wire market in 2023. steel wire with thickness ranging from 0.8 mm to 1.6 mm provides balancing strength and flexibility. It is employed across a variety of industries due to its versatile mechanical properties and adaptability. The wire is manufactured precisely to ensure consistency in diameter and performance, thereby meeting diverse application requirements. It possesses high tensile strength, which helps endure significant loads and stresses without deformation. Its moderate thickness ensures flexibility is retained, enabling steel wire to be bent and shaped as needed. Moreover, this wire exhibits good wear resistance and enhanced corrosion resistance, making it suitable for both indoor and outdoor environments. All these factors led to the dominance of 0.8 mm to 1.6 mm segment in 2023.

The carbon steel segment held the largest share in the global steel wire market in 2023. Carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. The wire is then heated, making it more ductile and malleable. The specific ratio of iron to carbon varies depending on the properties of the final product. There are four major types of carbon steel wire, i.e., low carbon steel wire, medium carbon steel wire, high carbon steel wire, and ultra high carbon steel wire. The properties of carbon steel wire include tensile strength, malleable nature, and hardness, which boosts its utilization in various industries. Carbon steel wire is used in construction and agriculture applications, manufacturing of clothes hangers, automobile parts, and various other applications. These factors led to the dominance of the carbon steel segment in 2023.

A few players operating in the global steel wire market include ArcelorMittal SA, Nippon Steel SG Wire Co Ltd, JFE Steel Corp, TATA Steel Ltd, Kobe Steel Ltd, JSW Steel Ltd, The HEICO Companies LLC, NV Bekaert SA, Tianjin Huayuan Metal Wire Products Co Ltd, and Henan Hengxing Science and Technology Co Ltd.

In 2023, Asia Pacific held the largest share of the global steel wire market. The rising urbanization rates have surged construction activities, particularly in the commercial and residential sectors. This, in turn, has accelerated the demand for steel wire products. Moreover, rising disposable income levels across Asia Pacific have empowered consumers to invest more in enhancing their living spaces. As a result, there has been a growing preference for construction materials options such as steel wire. All these factors led to the dominance of the Asia Pacific region in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Steel Wire Market

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel Ltd

- JSW Steel Ltd

- The HEICO Companies LLC

- NV Bekaert SA

- Tianjin Huayuan Metal Wire Products Co Ltd

- Henan Hengxing Science and Technology Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport