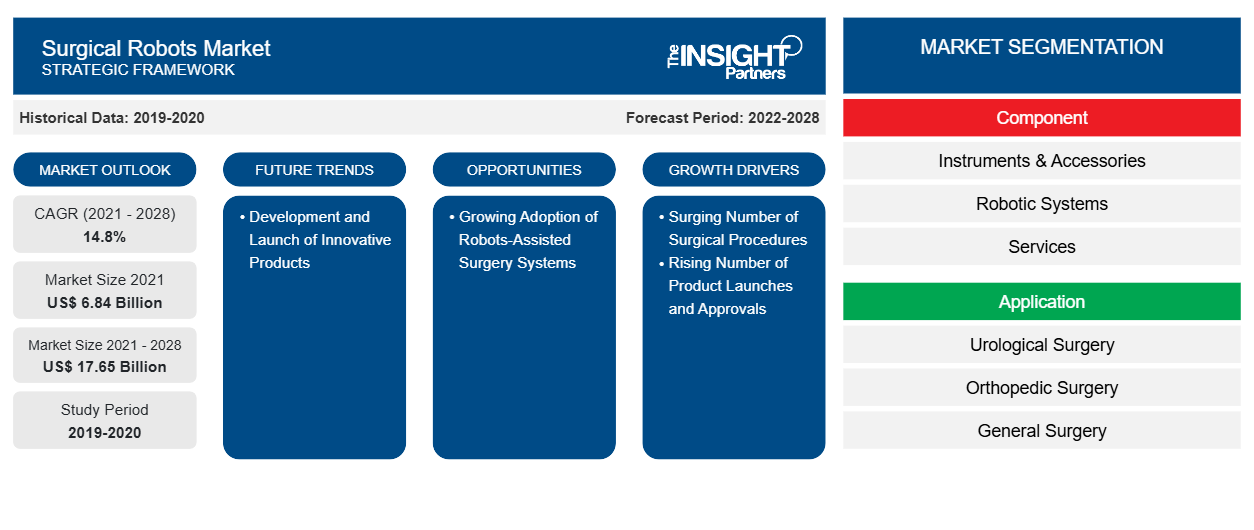

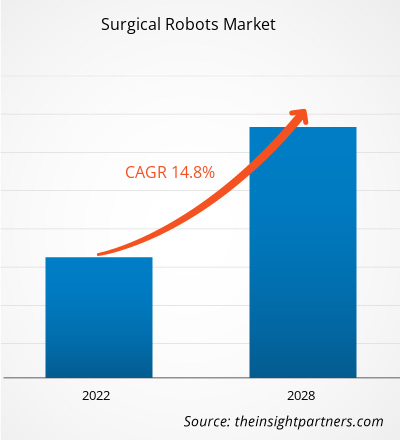

[Rapport de recherche] La taille du marché des robots chirurgicaux devrait croître et devrait atteindre 17 647,82 millions USD d'ici 2028, contre 6 839,07 millions USD en 2021. Il devrait croître à un TCAC de 14,8 % au cours de la période 2022-2028.

Informations sur le marché et point de vue des analystes :

Les robots chirurgicaux sont utilisés en chirurgie mini-invasive, car ils aident à manipuler les instruments chirurgicaux dans un espace opératoire réduit. Ce sont des micromanipulateurs pour la neurochirurgie mini-invasive. Les robots chirurgicaux peuvent être utilisés dans de nombreuses interventions chirurgicales, telles que la chirurgie urologique, la cholécystectomie laparoscopique, les excisions de la vésicule biliaire, etc. La portée du marché des robots chirurgicaux comprend les composants, les applications, les utilisateurs finaux et la géographie. Le marché des robots chirurgicaux est analysé en fonction des principaux pays tels que l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale (SCAM).

Les principaux facteurs moteurs tels que le nombre croissant d'interventions chirurgicales et les lancements et approbations de nouveaux produits définissent la croissance du marché. Par exemple, en février 2023, Asensus Surgical a dévoilé sa plateforme de robot chirurgical de nouvelle génération, Luna. Il s'agit d'une plateforme chirurgicale de nouvelle génération, d'instruments et d' une intelligence clinique peropératoire en temps réel . Son dernier composant, une plateforme cloud protégée, utilise l'apprentissage automatique pour fournir des informations cliniques. Luna permet à Asensus de concrétiser sa vision d'une chirurgie guidée par les performances. La technologie de pointe a ouvert de nouveaux domaines d'activité avec des thérapies élargies en exploitant des marchés de croissance à fort potentiel pour les années à venir.

Toutefois, le coût élevé des procédures et de l’installation entravera probablement la croissance du marché au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des robots chirurgicaux : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs de croissance :

L'augmentation du nombre d'interventions chirurgicales propulse la croissance du marché des robots chirurgicaux

Le nombre d'interventions chirurgicales pratiquées dans le monde est en augmentation. Ces dernières années, l'incidence du cancer du poumon a augmenté, ce qui a conduit à des traitements supplémentaires. Par exemple, aux États-Unis, le cancer du poumon est le deuxième cancer le plus fréquent chez les hommes et les femmes. Selon l'American Cancer Society, Inc., en 2023, environ 238 340 adultes (117 550 hommes et 120 790 femmes) aux États-Unis ont reçu un diagnostic de cancer du poumon, et environ 127 070 (67 160 hommes et 59 910 femmes) ont succombé à la maladie. Le cancer du poumon représente 1 décès par cancer sur 5, ce qui en fait l'une des principales causes de décès par cancer aux États-Unis. Il s'agit à la fois du cancer du poumon à petites cellules et du CPNPC. Le CPNPC est le type de cancer du poumon le plus courant, représentant 81 % de tous les diagnostics de cancer du poumon. Aux États-Unis, le taux de survie relative à 5 ans pour tous les types de cancer du poumon est de 23 %. Pour le CBNPC, le taux de survie relative à 5 ans pour les hommes et les femmes est respectivement de 23 % et de 33 %. Aux États-Unis, le dépistage du cancer du poumon est recommandé à l’aide d’un test appelé tomodensitométrie hélicoïdale (TDM ou CAT). La Preventive Services Task Force (USPSTF) indique que les personnes âgées de 50 à 80 ans et ayant fumé 20 paquets par an ou plus doivent subir un dépistage du cancer du poumon par tomodensitométrie à faible dose chaque année. En outre, la chirurgie assistée par robot pour le cancer du poumon présente des avantages par rapport à la chirurgie à cœur ouvert, car elle nécessite une hospitalisation plus courte et un temps de récupération plus rapide. Ainsi, le nombre croissant d’incidences du cancer du poumon a entraîné une forte demande de robots chirurgicaux.

Le cancer et le diabète sont les principales causes de mortalité dans le monde. En 2021, aux Pays-Bas, selon le registre néerlandais du cancer, environ 123 672 nouveaux cas de cancer ont été enregistrés cette année-là. Les opérations du cancer du sein font partie des interventions les plus courantes en chirurgie plastique. En outre, selon la Fédération internationale du diabète (FID), le nombre de personnes atteintes de diabète devrait passer d'environ 537 millions en 2021 à 783 millions d'ici 2045.

De plus, les robots sont également utilisés pour la chirurgie bariatrique. C'est pourquoi de nombreux gouvernements prennent des initiatives pour sensibiliser davantage. Par exemple, en 2021, le gouvernement britannique a révisé les politiques de prise en charge des patients obèses subissant une chirurgie bariatrique. Ces politiques comprennent :

- Équiper le Service national de santé (NHS) pour faire face à la population obèse en augmentation rapide en Angleterre, en instruisant les politiques opérationnelles appropriées requises pour la planification, l'évaluation et la gestion des risques de manutention manuelle pour le traitement des patients bariatriques

- Concevoir des bâtiments et des véhicules pour accueillir les patients bariatriques en toute sécurité, confortablement et dans la dignité.

De telles initiatives gouvernementales dans le pays permettent aux gens de se sentir à l'aise et en sécurité. Ainsi, avec de plus en plus de personnes optant pour cette procédure, le marché des dispositifs de chirurgie bariatrique connaîtra probablement une croissance notable dans les années à venir.

Plusieurs acteurs du marché adoptent des stratégies organiques pour rester compétitifs sur le marché. Par exemple, en octobre 2022, Medtronic a reçu le marquage CE pour le système de chirurgie assistée par robot (RAS) Hugo en Europe pour les procédures de chirurgie générale. Le marquage CE pour la chirurgie générale couvre plusieurs spécialités, notamment la chirurgie bariatrique, la hernie et la chirurgie colorectale. Ainsi, les initiatives gouvernementales croissantes visant à améliorer la sensibilisation aux chirurgies bariatriques stimulent le marché des robots chirurgicaux.

Segmentation et portée du rapport :

Le « marché des robots chirurgicaux » est segmenté en fonction des composants, des applications et des utilisateurs finaux. Sur la base des composants, le marché des robots chirurgicaux est divisé en instruments et accessoires, systèmes robotiques et services. Le segment des instruments et accessoires a dominé le marché en 2022, et le même segment devrait connaître sa plus forte croissance au cours de la période de prévision. Le segment d'application du marché mondial des robots chirurgicaux comprend la chirurgie générale, la gynécologie, l'urologie, l'orthopédie, la cardiologie interventionnelle et la neurologie, entre autres. Le segment urologique a acquis la valeur marchande la plus élevée en 2022. Cependant, la chirurgie gynécologique devrait connaître le TCAC le plus élevé de 2022 à 2030. Le marché des robots chirurgicaux est divisé en hôpitaux, centres de chirurgie ambulatoire et autres en fonction de l'utilisateur final. Le marché hospitalier a dominé le marché en 2022.

Analyse segmentaire :

Français Par composants, le marché est divisé en instruments et accessoires, systèmes robotiques et services. Le segment des instruments et accessoires a dominé le marché en 2022, et le même segment devrait connaître la croissance la plus rapide au cours de la période de prévision. Les principaux facteurs moteurs de la croissance du segment de type enzymatique sont l'augmentation des approbations, l'importance dans les études d'efficacité et la disponibilité facile. En outre, l'augmentation des dépenses de santé dans les régions en développement et le nombre croissant de méthodes chirurgicales devraient stimuler la croissance du marché au cours des prochaines années. Les instruments chirurgicaux robotisés contribuent à la précision de l'intervention chirurgicale. Avec une variété de modalités, les instruments peuvent être utilisés pour une gamme de procédures. Par exemple, Intuitive Surgical a récemment lancé sur le marché une version à faible coût du DaVinci Xi. Il se positionne entre les modèles Si et Xi, et le DaVinci X conserve les bras et instruments plus fins et plus performants de la version Xi mais avec la partie mobile du modèle Si. Bien qu'utile pour la chirurgie abdominale, le DaVinci X est également adaptable à d'autres procédures. Les systèmes Da Vinci offrent aux chirurgiens une vision 3D haute définition, une vue agrandie et une assistance robotique. Ils utilisent une instrumentation spécialisée, notamment une caméra chirurgicale miniaturisée et des instruments au poignet qui aident à la dissection et à la reconstruction précises à l'intérieur du corps. Par conséquent, les instruments et accessoires chirurgicaux sont de plus en plus adoptés dans les pays émergents.

Le marché est segmenté en fonction des applications en chirurgie générale, gynécologie, urologie, orthopédie, cardiologie interventionnelle et neurologie. Le segment urologique a acquis la valeur marchande la plus élevée en 2022. Cependant, la chirurgie gynécologique devrait connaître la croissance la plus rapide entre 2022 et 2030. Cela peut être dû au taux d'incidence croissant des complications gynécologiques chez les femmes à l'échelle mondiale et aux progrès technologiques continus des systèmes robotiques. Les avancées technologiques et la demande de chirurgie mini-invasive stimulent encore davantage le marché des robots chirurgicaux.

Le marché des robots chirurgicaux est divisé en hôpitaux, centres de chirurgie ambulatoire et autres en fonction de l'utilisateur final. Le segment des hôpitaux représentait la part de marché la plus élevée en 2022. Les robots sont devenus un élément essentiel des effectifs de nombreux hôpitaux, effectuant différentes chirurgies spécialisées telles que l'utilisation de robots pendant le COVID-19 pour réduire l'exposition aux agents pathogènes. Les robots hospitaliers transforment les chirurgies pratiquées plus tôt et présentent de faibles risques d'infection, une grande précision et moins de complications. Ceux-ci devraient générer de la demande et contribuer à la croissance du marché au cours de la période de prévision. Divers robots développés, tels que le robot chirurgical da Vinci, sont actuellement mis en œuvre dans les hôpitaux pour améliorer la qualité des soins aux patients et leurs résultats.

Analyse régionale – Marché des robots chirurgicaux :

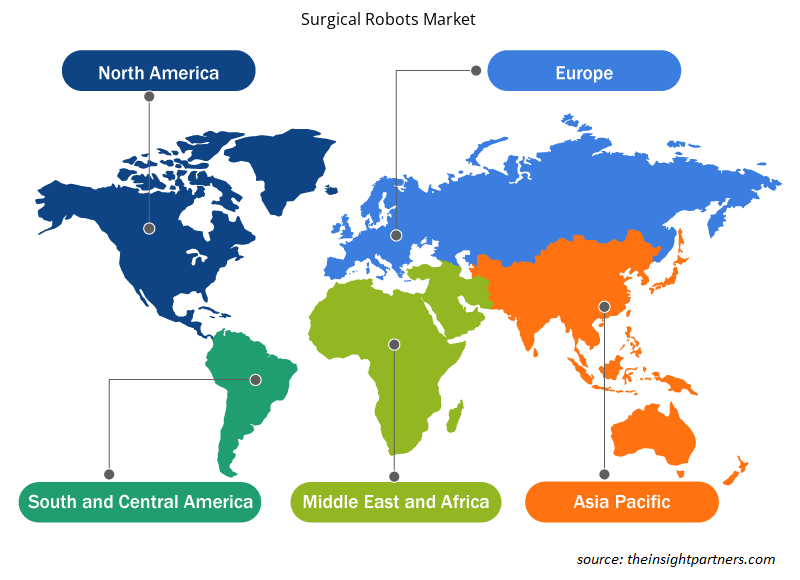

Sur la base de la géographie, le marché mondial des services de tests bioanalytiques est segmenté en cinq régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Amérique du Sud et centrale (SCAM) et Moyen-Orient et Afrique (MEA). En 2022, l'Amérique du Nord représentait la part de marché mondiale la plus importante des robots chirurgicaux. L'Asie-Pacifique devrait connaître une croissance plus rapide, avec le TCAC le plus élevé de 2022 à 2030.

L'Amérique du Nord détient la plus grande part du marché des robots chirurgicaux. Le marché de cette région est divisé entre les États-Unis, le Canada et le Mexique. La croissance du marché dans la région est en hausse en raison du nombre croissant d'interventions chirurgicales associées aux affections colorectales et urologiques. Les États-Unis sont le contributeur le plus important au marché des robots chirurgicaux en Amérique du Nord et dans le monde.

Les robots chirurgicaux sont fréquemment utilisés dans les unités de soins néonatals pour les besoins uniques des petits bébés. Selon l'article publié dans Guardian News & Media Limited, en 2021, les robots chirurgicaux sauvent la vie de centaines de bébés prématurés. Les robots de télémédecine permettent aux consultants de passer des appels vidéo au chevet des patients utilisés dans les hôpitaux Liverpool Women's et Alder Hey Children's au Royaume-Uni pour traiter les bébés malades. Selon le CDC, les naissances prématurées ont augmenté aux États-Unis, c'est-à-dire que le taux de natalité est passé de 10,1 % en 2020 à 10,5 % en 2021. Aux États-Unis, les naissances prématurées constituent un grave problème de santé et l'une des principales causes de mortalité infantile du pays. En raison de graves problèmes de santé, 17 % de tous les décès de nourrissons sont responsables de plus de 25 milliards de dollars par an.

En outre, des facteurs tels que l’âge maternel avancé, les soins prénatals médiocres, l’obésité, la fertilité induite et d’autres sont responsables de ce taux alarmant. L’un des facteurs de risque les plus importants pour les naissances prématurées est l’âge maternel aux États-Unis. Par exemple, selon la Fondation March of Dimes, entre 2010 et 2020, aux États-Unis, les taux de naissances prématurées étaient les plus élevés chez les femmes de 40 ans et plus (14,5 %), suivies par les femmes de moins de 20 ans (10,4 %). En outre, la survie des nourrissons devient cruciale car des supports thermiques sont fournis pour la survie.

En outre, le marché des robots chirurgicaux aux États-Unis devrait croître en raison de la demande croissante de produits avancés, car ils garantissent un meilleur accouchement des nouveau-nés. De plus, en raison de l'augmentation des dépenses de santé, la FDA a augmenté le nombre d'approbations de dispositifs de soins aux nouveau-nés et fournit des unités de soins intensifs néonatals bien équipées aux hôpitaux et aux centres. Par exemple, en mai 2021, Medtronic a lancé le système de surveillance des voies respiratoires SonarMed. L'appareil vérifie en permanence l'obstruction et la position du tube endotrachéal pour les nouveau-nés et les nourrissons, fournissant des renseignements immédiats et exploitables aux cliniciens.

Aperçu régional du marché des robots chirurgicaux

Les tendances régionales et les facteurs influençant le marché des robots chirurgicaux tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des robots chirurgicaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des robots chirurgicaux

Portée du rapport sur le marché des robots chirurgicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 6,84 milliards de dollars américains |

| Taille du marché d'ici 2028 | 17,65 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 14,8% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des robots chirurgicaux : comprendre son impact sur la dynamique commerciale

Le marché des robots chirurgicaux connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des robots chirurgicaux sont :

- Chirurgie intuitive

- Smith + Neveu

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des robots chirurgicaux

Développements de l'industrie et opportunités futures - Marché des robots chirurgicaux :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des robots chirurgicaux sont répertoriées ci-dessous :

- En juin 2022, Stryker ouvrira le centre technologique mondial avancé en Inde.

- En février 2022, Smith+Nephew, l'entreprise mondiale de technologie médicale, a annoncé le lancement commercial de sa plateforme robotique portative de nouvelle génération, le système chirurgical CORI, au Japon.

- En novembre 2021, Smith+Nephew a annoncé le lancement de CORI handheld Robotics, un système avancé pour les arthroplasties totales et partielles du genou.

- En août 2022, THINK Surgical, Inc., un innovateur dans le domaine des robots chirurgicaux orthopédiques, a conclu un accord de développement et de distribution avec Curexo, Inc., une société sud-coréenne de robotique médicale. THINK et Curexo entretiennent une relation solide basée sur une collaboration de développement historique, et Curexo distribue la plateforme TSolution One de THINK en Corée et au Vietnam

Paysage concurrentiel et entreprises clés - Marché des robots chirurgicaux :

Intuitive Surgical, Inc. ; Medtronic ; THINK Surgical, Inc. ; Smith & Nephew ; Johnson & Johnson Services, Inc. ; Stryker ; Siemens Healthcare GmbH ; Asensus Surgical US, Inc. ; Zimmer Biomet ; Renishaw plc sont les principales sociétés du marché des robots chirurgicaux. Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The surgical robots market is expected to be valued at US$ 17,647.82 million in 2028.

Surgical Robots are robotic systems operated by surgeons consisting of miniaturized surgical instruments mounted on robotic arms. These are controlled by the surgeons on a computer console that offers HD and a magnified 3-D view of the surgical site. Surgical robots help in performing discrete complicated surgical procedures with more flexibility, exactness, and control than normal surgical procedures.

The Surgical Robots market majorly consists of the players, such as Intuitive Surgical; Stryker; Zimmer Biomet; Smith+Nephew; Johnson & Johnson Services, Inc.; Siemens Healthineers AR; Renishaw plc; Asensus Surgical, Inc.; THINK Surgical and Medtronic.

Instruments and Accessories has the largest share of the market in the global surgical robots market contributing a market share of US$ 3,584.57 million in 2021.

The Surgical Robots market is anticipated to grow in the forecast period owing to driving factors such as an increase in surgical procedures, the accuracy of the surgical robots, increasing popularity of minimally invasive surgeries, and increasing regulatory approval by the government.

The CAGR value of the surgical robots market during the forecasted period of 2022-2028 is 14.8%.

The surgical robots market is estimated to be valued at US$ 6,839.07 million in 2021.

The Asia Pacific is expected to be the fastest-growing region in the surgical robots market over the forecast period due to growing investments from international players in China and India, increasing disposable income, and lifestyle diseases in these regions will show promising growth in the surgical robots market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Surgical Robots Market

- Intuitive Surgical

- Smith + Nephew

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

- Siemens Healthineers AG

- Asensus Surgical, Inc

- THINK Surgical

- Renishaw plc.

- Zimmer Biomet

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport