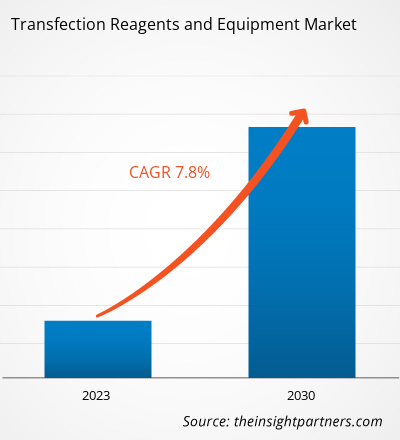

[Rapport de recherche] Le marché des réactifs et équipements de transfection devrait passer de 1 170,79 millions USD en 2022 à 2 145,03 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 7,8 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

L'expansion du marché des réactifs et équipements de transfection est attribuée à l'augmentation des cas de maladies chroniques et à la popularité croissante de la thérapie cellulaire et génique . La transfection est le processus de transfert de particules étrangères et d'acides nucléiques dans les cellules par des moyens chimiques, physiques et biologiques. Les réactifs de transfection sont utilisés pour améliorer l'efficacité des expériences génétiques réalisées dans le cadre de recherches approfondies menées dans les domaines des thérapies géniques appliquées. Dans toutes les expériences de transfection, les méthodes par lesquelles les composés sont délivrés dans les cellules doivent être soigneusement choisies. La transfection à médiation virale a démontré une efficacité considérable et les produits transfectés peuvent induire des réponses immunitaires importantes. Cependant, des alternatives chimiques ont été développées pour limiter les effets néfastes associés à l'utilisation de virus dans cette technique.

Moteurs de croissance et défis :

La fabrication de thérapies cellulaires et géniques est un processus complexe, ce qui rend son exécution et son suivi essentiels. Les progrès de la biotechnologie ont conduit à l'adoption de traitements personnalisés pour le traitement de nombreuses indications. Les thérapies cellulaires et géniques sont principalement utilisées pour traiter les maladies chroniques telles que les troubles neurologiques, le cancer et les troubles génétiques. Les avantages notables de la thérapie cellulaire et génique comprennent un traitement ciblé, une récupération plus rapide et plus efficace et des effets secondaires réduits. Les thérapies cellulaires et géniques sont largement adoptées dans le monde entier en raison de la disponibilité de produits approuvés par la Food and Drug Administration (FDA). Par exemple, la FDA a approuvé un adénovirus, ADSTILADRIN, fabriqué par Ferring Pharmaceuticals A/S en 2022. Cet adénovirus recombinant (rAd-IFNa/Syn3) délivre de l'ADNc d'interféron alfa-2b humain dans l'épithélium de la vessie pour traiter les patients souffrant de certains types de cancer de la vessie. En 2022, la FDA a approuvé CARVYKTI, fabriqué par Janssen Biotech, Inc. CARVYKTI est une cellule CAR-T autologue conçue avec un lentivirus pour attaquer les cellules tumorales exprimant BCMA afin de traiter certains types de myélome multiple récidivant ou réfractaire.

Selon l'article « Gene therapy process change evaluation framework: Transfection transitoire et comparaison de lignées cellulaires productrices stables », publié par l'University College London (UCL) en 2020, 423 essais cliniques en cours ont été menés pour tester des produits de thérapie génique. Les scientifiques utilisent aujourd'hui la technique de transfection pour la production de ces thérapies. Par conséquent, la montée en popularité des activités de thérapie cellulaire et génique alimente le nombre de procédures de transfection effectuées, ce qui, à son tour, alimente la croissance du marché des réactifs et équipements de transfection

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des réactifs et équipements de transfection : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les efforts continus pour développer des approches permettant d'accélérer les processus de transfection à petite échelle constituent une opportunité de croissance du marché des réactifs et équipements de transfection. La transfection est l'étape complexe du développement d'un vecteur viral, y compris l'adénovirus, le virus adéno-associé et le lentivirus. La transfection transitoire doit également être accélérée à mesure que les processus de fabrication sont mis à l'échelle. Les fournisseurs d'équipements de traitement, les développeurs de médicaments et les fournisseurs de matières premières se concentrent sur les collaborations pour développer des solutions rentables, pratiques et adaptables à la plate-forme pour développer et mettre à l'échelle rapidement les processus de fabrication de vecteurs viraux. Avec les volumes de matériaux prévus et les temps de transfert et de mélange, la transfection de cellules avec plusieurs plasmides devient réalisable à petite échelle. La mise à l'échelle nécessite une expérience dans l'industrialisation de l'étape de transfection, car la plupart des entreprises n'ont d'expérience en matière de transfection qu'au niveau du laboratoire. Cependant, le volume de milieux de culture cellulaire et de réactifs de transfection requis pour mettre à l'échelle le processus à un niveau plus élevé peut être peu pratique, ce qui souligne la nécessité d'une optimisation.

Néanmoins, l’élargissement de l’échelle de production est devenu courant ces dernières années en raison de la demande croissante de vecteurs viraux. Compte tenu des nombreux défis associés aux processus de transfection à grande échelle, la meilleure approche pour augmenter la production consiste à réduire le processus plutôt qu’à l’intensifier. Cette approche descendante permet d’identifier clairement les conditions qui auront un impact sur le processus au niveau industriel, comme le volume de solution complexe de transfection. Cette approche facilite également l’optimisation du processus et la prise de décision.

Segmentation et portée du rapport :

Le marché des réactifs et équipements de transfection est fragmenté en fonction du produit, de la modalité, de l'application, de l'utilisateur final et de la géographie. En fonction du produit, le marché est classé en réactifs et équipements. En fonction de la modalité, le marché des réactifs et équipements de transfection est classé en méthodes virales, non virales et hybrides. En termes d'application, le marché des réactifs et équipements de transfection est classé en recherche biomédicale, production de protéines et administration thérapeutique. Le marché des réactifs et équipements de transfection, par utilisateur final, est classé en instituts universitaires et de recherche et sociétés pharmaceutiques et biotechnologiques. En fonction de la géographie, le marché des réactifs et équipements de transfection est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie, Asie du Sud-Est et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Français En 2022, le segment des méthodes non virales, en fonction de la modalité, détenait une part plus importante du marché des réactifs et équipements de transfection. Le segment des méthodes non virales enregistrera un TCAC plus élevé de 2022 à 2030. L'approche de transfection non virale peut être classée en méthodes physiques/mécaniques et chimiques. Les méthodes de transfection physiques/mécaniques les plus courantes comprennent l'électroporation, la sonoporation, la magnétofection, la micro-injection de gènes et l'irradiation laser. L'électroporation est une méthode de transfection physique couramment utilisée qui utilise la tension électrique pour augmenter transitoirement la perméabilité de la membrane cellulaire afin de permettre l'entrée d'acide nucléique étranger dans les cellules. La transfection assistée par ultrasons ou sonoporation consiste à utiliser une technique de microbulles pour créer des trous dans la membrane cellulaire afin de faciliter le transfert de matériel génétique, tandis que la transfection assistée par irradiation laser utilise un faisceau laser pour créer de petits trous dans la membrane plasmique afin de permettre l'entrée de substances génétiques étrangères. Les méthodes de transfection chimique peuvent être classées en deux catégories : basées sur les liposomes et non basées sur les liposomes. Les réactifs de transfection basés sur les liposomes permettent la formation d'agrégats lipidiques chargés positivement qui peuvent se combiner en douceur avec la bicouche phospholipidique des cellules hôtes pour permettre l'entrée de matériel génétique étranger avec une résistance minimale. Les réactifs de transfection non liposomaux peuvent être divisés en plusieurs classes : phosphate de calcium, dendrimères, polymères, nanoparticules et lipides non liposomaux. Les systèmes de vecteurs viraux comprennent les rétrovirus, les adénovirus (AdV), les virus associés aux adénovirus (AAV), les lentivirus (LV) et les bactériophages. La plupart des médicaments de thérapie génique actuellement disponibles sur le marché utilisent des virus comme vecteurs. Bien que les vecteurs viraux présentent des inconvénients tels qu'une immunogénicité élevée, des risques pour la sécurité et des difficultés de production, leur efficacité de transfection plus élevée présente un avantage unique pour la délivrance de gènes. En général, les rétrovirus ne peuvent être utilisés que pour transfecter des cellules en division, tandis que les adénovirus, les AAV et les virus de l'herpès peuvent être utilisés pour transfecter des cellules en division et non en division.

En 2022, le segment des réactifs, en fonction du produit, détenait une part plus importante du marché des réactifs et équipements de transfection. Le segment des réactifs enregistrera un TCAC plus élevé de 2022 à 2030. La demande de réactifs de transfection augmente avec une recrudescence des lancements de produits et l'accent mis sur l'intensification du processus de transfection. En août 2021, Mirus Bio a lancé la gamme de produits TransIT VirusGEN GMP de réactifs et d'activateurs de transfection pour soutenir la fabrication de vecteurs viraux pour le développement de thérapies géniques et les processus associés. Le réactif de transfection TransIT VirusGEN GMP a été développé pour améliorer l'administration d'ADN de vaccin de transfert aux cellules HEK 293 en suspension et adhérentes afin d'améliorer la production de vecteurs AAV et LV recombinants. L'accent croissant mis sur le lancement de réactifs de transfection conformes aux BPF pour améliorer la capacité de production des vecteurs alimente davantage les progrès du marché des réactifs de transfection.

Français Sur la base des applications, le segment de la recherche biomédicale détenait la plus grande part du marché des réactifs et équipements de transfection en 2022. Le marché de ce segment devrait croître au TCAC le plus rapide au cours de la période 2022-2030. Le segment des instituts universitaires et de recherche représentait une part plus importante du marché des réactifs et équipements de transfection, par utilisateur final, en 2022. Le marché du segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC plus élevé au cours de la période 2022-2030.

Analyse régionale :

Français Sur la base de la géographie, le marché des réactifs et équipements de transfection est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le plus grand contributeur à la croissance du marché mondial des réactifs et équipements de transfection. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des réactifs et équipements de transfection de 2022 à 2030. Les thérapies cellulaires et géniques (CGT) sont prescrites pour traiter les patients souffrant de maladies graves et rares dont les besoins thérapeutiques ne sont pas satisfaits. La fabrication des CGT est un processus très complexe, l'insuffisance des infrastructures et de l'expertise étant un facteur limitant majeur. Les défis liés à la logistique associés aux intermédiaires et aux produits finis limitent la capacité de fabrication de CGT des entreprises. Le processus de fabrication de CGT consiste à extraire des cellules autologues par « aphérèse », à les envoyer à des laboratoires spécialisés et à les renvoyer aux cliniques pour administration aux patients, le tout devant être effectué avec un contrôle qualité strict. La Food and Drug Administration (FDA) américaine n'a approuvé que 7 médicaments CGT jusqu'à présent, et le pipeline de nouveaux produits a atteint environ 1 200 thérapies expérimentales. La moitié d'entre eux sont en phase 2 d'essais cliniques . Avec ces perspectives, les ventes annuelles de thérapies cellulaires et géniques devraient augmenter respectivement de 15 % et d'environ 30 %, comme l'indique le Chemical & Engineering News Report 2023.

De nombreux fabricants font appel à des sociétés de fabrication sous contrat (CDMO) telles que Labcorp, Lonza et Catalent pour surmonter les obstacles liés à la production et à la commercialisation de leurs produits CGT. Lonza a investi environ 9,2 millions de dollars pour renforcer ses capacités de fabrication de thérapies cellulaires et géniques. De telles initiatives des CDMO contribuent à la croissance du marché des réactifs et équipements de transfection aux États-Unis.

Aperçu régional du marché des réactifs et équipements de transfection

Les tendances et facteurs régionaux influençant le marché des réactifs et équipements de transfection tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des réactifs et équipements de transfection en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des réactifs et équipements de transfection

Portée du rapport sur le marché des réactifs et équipements de transfection

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1,17 milliard de dollars américains |

| Taille du marché d'ici 2030 | 2,15 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 7,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des réactifs et équipements de transfection : comprendre son impact sur la dynamique commerciale

Le marché des réactifs et équipements de transfection connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des réactifs et équipements de transfection sont :

- Thermo Fisher Scientific Inc.

- Société Promega

- Qiagen NV

- Merck KGaA

- Groupe Lonza

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des réactifs et équipements de transfection

Développements de l'industrie et opportunités futures :

Certaines des initiatives les plus importantes des principaux acteurs opérant sur le marché des réactifs et équipements de transfection sont répertoriées ci-dessous :

- En septembre 2023, Polyplus a mis à disposition en précommande le réactif de transfection FectoVIR-LV pour la synthèse de vecteurs lentiviraux (LV). La société a ainsi étendu gratuitement ses nouveaux services de conception d'expériences (DoE) afin d'optimiser les conditions de transfection pour de meilleurs titres et une meilleure qualité des vecteurs LV dans les systèmes en suspension. Dans les systèmes de cellules HEK-293 en suspension, FectoVIR-LV est une transfection de nouvelle génération qui améliore la production de LV. Le réactif a été conçu pour réduire le volume de complexation et augmenter la stabilité du complexe tout en conservant sa composition sans animaux, ce qui le rend adapté à la production à grande échelle.

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs du marché des réactifs et équipements de transfection, on trouve Thermo Fisher Scientific Inc., Promega Corporation, Qiagen NV, Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc et Polyplus-Transfection SA. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits avec des portefeuilles spécialisés. Leur présence mondiale leur permet de servir une large base de clients, facilitant ainsi l'expansion du marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Transfection reagents are used to improve the efficacy of genetic experiments performed as a part of substantial research in applied gene therapies. In all transfection experiments, the methods by which compounds are delivered into cells must be carefully chosen. Viral-mediated transfection has demonstrated considerable effectiveness, and the transfected products can induce significant immune responses. However, chemical alternatives have been developed to curb the ill effects associated with the use of viruses in the technique.

The factors driving the market include the increasing popularity of cell and gene therapy and the growing economic burden of cancer. However, the high cost of instruments and consumables hinders the market growth.

The transfection reagents and equipment market majorly consists of players such as Thermo Fisher Scientific Inc., Promega Corporation, Qiagen N.V., Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc, and Polyplus-Transfection SA.

The transfection reagents and equipment market is fragmented based on product, modality, application, end user, and geography. Based on product, the market is classified into reagents and equipment. In 2022, the reagents segment, based on product, held a larger share of the transfection reagents and equipment market. The reagents segment will record a higher CAGR from 2022 to 2030.

Based on modality, the transfection reagents and equipment market is classified into viral, non-viral, and hybrid methods. In 2022, the non-viral methods segment, based on modality, held a larger share of the transfection reagents and equipment market. The non-viral methods segment will record a higher CAGR from 2022 to 2030.

In terms of application, the transfection reagents and equipment market is classified into biomedical research, protein production, and therapeutic delivery. Based on application, the biomedical research segment held the largest share of the transfection reagents and equipment market in 2022. The market for this segment is expected to grow at the fastest CAGR from 2022 to 2030.

The transfection reagents and equipment market, by end-user, is classified into academic and research institutes and pharmaceutical and biotechnological companies. The academic and research institutes segment accounted for a larger share of the transfection reagents and equipment market, by end user, in 2022. The market for the pharmaceutical and biotechnological companies segment is expected to grow at a higher CAGR from 2022 to 2030.

Based on geography, the transfection reagents and equipment market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the global transfection reagents and equipment market growth. Asia Pacific is expected to register the highest CAGR in the transfection reagents and equipment market from 2022 to 2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Transfection Reagents And Equipment Market

- Thermo Fisher Scientific Inc.

- Promega Corporation

- Qiagen N.V.

- Merck KGaA

- Lonza Group

- F.Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc.

- Mirus Bio LLC

- MaxCyte Inc

- Polyplus-Transfection SA.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport