Taille, part de marché et prévisions du marché du chauffage par le sol d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Rapport d'analyse du marché du chauffage au sol : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par type (composants de systèmes hydrauliques et électriques) ; installation (rénovation et construction neuve) ; application (résidentielle et commerciale).

- Statut : Données publiées

- Code du rapport : TIPRE00011149

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

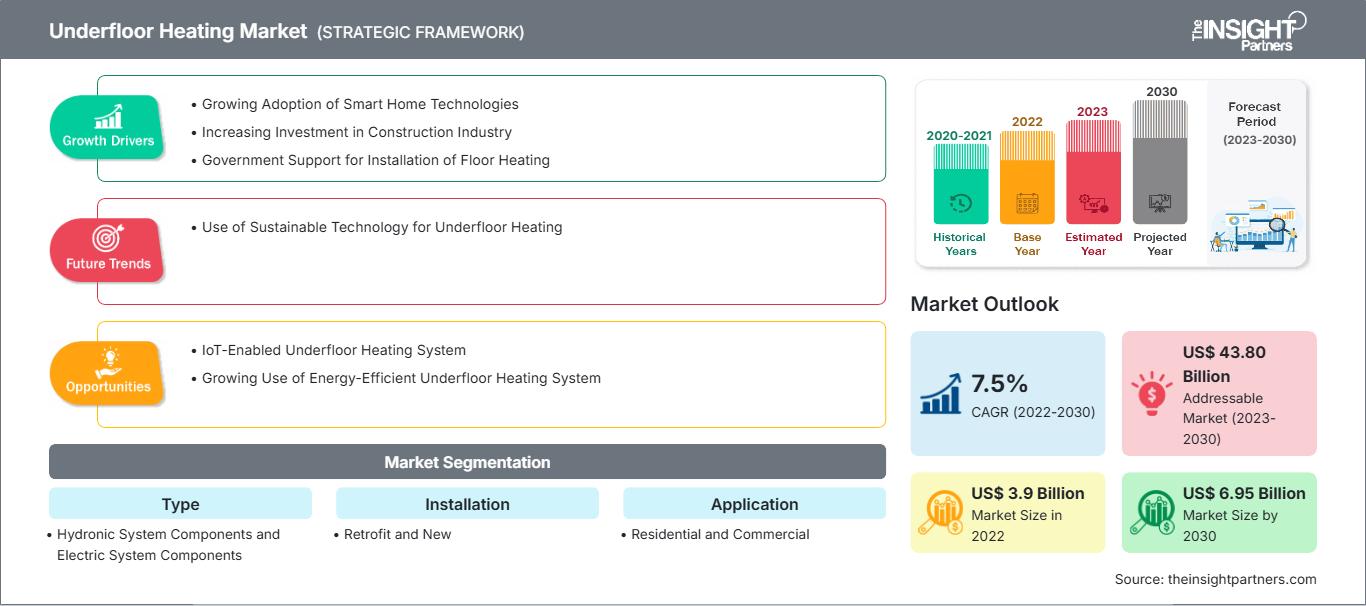

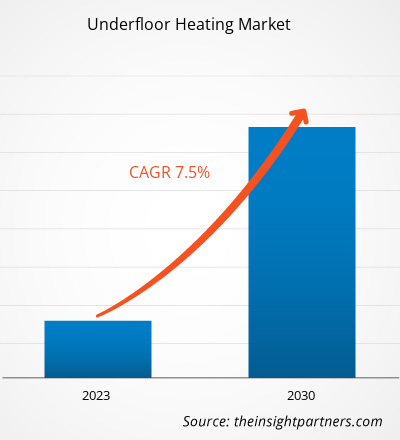

Le marché mondial du chauffage par le sol devrait atteindre 12,5 milliards de dollars américains d'ici 2034, contre 6,5 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 7,66 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de dynamique du marché comprennent un intérêt mondial croissant pour les solutions de construction écoénergétiques, des réglementations gouvernementales strictes en matière d'émissions de carbone et une forte intégration des technologies domotiques. Par ailleurs, le marché devrait bénéficier de la popularité grandissante des systèmes hydroniques dans les grands projets résidentiels, de l'expansion du secteur de la construction dans les économies émergentes et de l'adoption croissante de tapis chauffants électriques ultra-minces pour les rénovations et les réhabilitations.

Analyse du marché du chauffage au sol

L'analyse du marché du chauffage au sol révèle une tendance à la maîtrise durable du climat, les consommateurs et les promoteurs privilégiant le confort thermique et les économies d'énergie à long terme. Ce marché englobe les nouvelles constructions à dominante hydraulique dans les régions froides d'Europe et les rénovations exclusivement électriques en Amérique du Nord et en Asie. Des opportunités stratégiques émergent dans les écosystèmes de bâtiments intelligents, où les thermostats connectés et les systèmes de régulation automatisés par zone offrent un avantage concurrentiel indéniable en optimisant la distribution de la chaleur. L'analyse souligne également que la croissance du marché repose sur le développement de matériaux d'installation discrets pour les immeubles de grande hauteur et sur l'intégration de sources d'énergie renouvelables, telles que les pompes à chaleur air-eau. La différenciation concurrentielle s'appuie désormais sur une stratégie de marque mettant en avant la facilité d'installation, la réduction de l'empreinte carbone et une protection avancée contre l'humidité pour différents types de revêtements de sol. Cette approche permet aux fabricants de justifier des prix plus élevés pour des composants spécialisés et très résistants.

Aperçu du marché du chauffage par le sol

Les technologies de chauffage ont évolué, passant des systèmes de radiateurs classiques aux solutions radiantes sophistiquées et invisibles. Le chauffage au sol comprend des systèmes hydroniques, électriques et des installations hybrides chauffage-refroidissement. Les géants industriels mondiaux et les jeunes entreprises spécialisées dans le CVC se disputent ce marché, utilisant des matériaux tels que les tubes en polyéthylène réticulé PEX, les câbles chauffants non corrosifs et les membranes d'isolation performantes. La demande croissante d'environnements de vie confortables et d'infrastructures écologiques en Europe et en Amérique du Nord a contribué à populariser le chauffage au sol, devenu un équipement standard dans les maisons modernes. L'Europe domine le marché en termes de chiffre d'affaires grâce à ses réglementations énergétiques et à son climat froid, tandis que la région Asie-Pacifique progresse dans le développement des infrastructures urbaines intelligentes et l'adoption de logements à haute densité. Le marché européen demeure le plus développé, porté par le Pacte vert pour l'Europe et la large disponibilité de services d'installation professionnels. La concurrence entre les marques stimule l'innovation dans les éléments chauffants ultra-fins et l'intégration de fonctionnalités intelligentes telles que la commande vocale et le chauffage prédictif basé sur l'intelligence artificielle.

Le marché américain connaît une transformation majeure, impulsée par les objectifs fédéraux de décarbonation et la loi sur la réduction de l'inflation. L'adoption de ces technologies s'accélère dans les régions au climat froid et le secteur résidentiel haut de gamme, où les consommateurs privilégient un confort thermique homogène et la connectivité de la maison connectée. L'intégration des pompes à chaleur et les rénovations électriques ultra-minces continuent de redéfinir les normes du chauffage domestique.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du chauffage au sol : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du chauffage par le sol

Facteurs de marché :

- Réglementations strictes en matière d'efficacité énergétique : Partout dans le monde, les gouvernements mettent en œuvre des codes du bâtiment qui imposent une consommation d'énergie réduite, faisant du chauffage radiant une alternative privilégiée aux systèmes CVC traditionnels.

- Demande croissante d'intégration de la maison intelligente : L'essor de l'Internet des objets permet aux consommateurs de gérer à distance les systèmes de chauffage au sol via leurs smartphones, ce qui stimule l'intérêt pour les équipements connectés et les thermostats intelligents.

- Qualité de l'air intérieur et confort supérieurs : contrairement aux systèmes à air pulsé, le chauffage au sol réduit la circulation de la poussière et maintient une humidité constante, ce qui séduit les propriétaires soucieux de leur santé et les établissements médicaux.

Opportunités de marché :

- Essor de la rénovation et de la modernisation : les tapis chauffants plus fins et les membranes autocollantes offrent des opportunités importantes dans le secteur de la rénovation, notamment pour les salles de bains et les cuisines des bâtiments urbains vieillissants.

- Intégration aux énergies renouvelables : L’association de systèmes hydroniques à des pompes à chaleur solaires thermiques ou géothermiques offre aux fabricants une voie pour conquérir le segment très lucratif des bâtiments à zéro émission.

- Expansion dans les secteurs industriel et de la santé : les applications spécialisées dans les services hospitaliers pour maintenir une chaleur stérile et dans les entrepôts industriels pour le chauffage des dalles représentent des corridors de croissance inexploités au-delà de l’utilisation résidentielle traditionnelle.

Analyse de segmentation du rapport sur le marché du chauffage au sol

Le marché du chauffage par le sol est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Composants des systèmes hydroniques : segment dominant dans les nouvelles constructions de grande envergure. Ce système utilise de l’eau chaude, des tuyauteries PEX, des collecteurs et des pompes, et est privilégié pour sa haute efficacité énergétique et sa compatibilité avec les pompes à chaleur centrales.

- Composants de systèmes électriques : Un créneau en pleine croissance pour les rénovations et les petits espaces résidentiels, composé de câbles, de tapis et de feuilles chauffants, appréciés pour leur faible hauteur d’installation et leur facilité de mise en place.

Par installation :

- Nouveau : Il s'agit historiquement du segment le plus important, porté par l'activité mondiale de construction et les initiatives de villes intelligentes, où les systèmes de plancher sont intégrés dès la conception architecturale initiale.

- Rénovation : Un secteur en plein essor, les propriétaires modernisant leurs propriétés existantes avec des systèmes électriques à profil mince qui ne nécessitent pas de modifications structurelles majeures ni d'ajustements au niveau du sol.

Sur demande :

- Secteur résidentiel : Il demeure le principal canal de distribution du chauffage au sol, bénéficiant de l’expansion des logements collectifs et de la demande en solutions de confort domestique haut de gamme et écoénergétiques.

- Secteur commercial : Inclut les commerces de détail, l’hôtellerie et les établissements de santé où un chauffage silencieux et sans courants d’air est essentiel au confort des clients et au maintien d’environnements stériles.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché du chauffage au sol

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 6,5 milliards de dollars américains |

| Taille du marché d'ici 2034 | 12,5 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,66% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du chauffage au sol : comprendre son impact sur la dynamique commerciale

Le marché du chauffage au sol connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché du chauffage par le sol par zone géographique

L'Europe devrait rester le principal contributeur aux revenus dans les années à venir, tandis que l'Amérique du Nord s'impose comme la région connaissant la croissance la plus rapide en matière de rénovations. La région Asie-Pacifique continue de dominer le volume des constructions neuves, notamment dans le secteur résidentiel à haute densité. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fabricants de systèmes de climatisation haut de gamme et aux promoteurs de bâtiments écologiques.

Le marché du chauffage au sol connaît une transformation majeure, passant d'un luxe traditionnel axé sur le confort à une solution énergétique mondiale à forte valeur ajoutée. Cette croissance est alimentée par la généralisation des pompes à chaleur, l'essor des maisons connectées et le développement de la construction zéro émission. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment en pleine expansion avec une forte trajectoire de croissance, portée par les rénovations haut de gamme de maisons et les crédits d'impôt fédéraux pour l'efficacité énergétique.

-

Facteurs clés :

- Préférence croissante des consommateurs pour le chauffage électrique par rapport au chauffage au gaz, notamment pour les intégrations de pompes à chaleur air-air de type A2.

- Généralisation du chauffage radiant dans les commerces haut de gamme et les rénovations de bureaux modernes.

- Adoption accrue de tapis chauffants électriques ultra-minces pour la rénovation des salles de bains et des cuisines dans les centres urbains vieillissants.

- Tendances : Adoption réussie de certifications spécialisées comme Energy Star et développement de la distribution au détail via les principaux canaux de bricolage et d'amélioration de l'habitat.

Europe

- Part de marché : Détient la plus grande part de marché au niveau mondial, grâce à des mandats énergétiques bien ancrés et à l'initiative européenne de rénovation énergétique en Allemagne, en France et en Scandinavie.

-

Facteurs clés :

- Forte consommation domestique de systèmes hydroniques dans le cadre de l'élimination progressive des chaudières à combustibles fossiles.

- Infrastructures d'installation établies et cadres réglementaires stricts pour le chauffage à basse température.

- Des subventions gouvernementales importantes pour les projets de décarbonation complète des habitations.

- Tendances : On observe un changement stratégique, avec une priorité donnée aux panneaux hydroniques discrets pour les projets de rénovation à forte marge, au détriment des radiateurs traditionnels. On constate également un intérêt croissant pour l’isolation biosourcée, afin de répondre aux exigences des consommateurs soucieux de l’environnement.

Asie-Pacifique

- Part de marché : La région qui enregistre le plus grand nombre de nouvelles installations est celle où la Chine et la Corée du Sud constituent les principaux marchés pour les projets résidentiels de grande envergure.

-

Facteurs clés :

- Vaste clientèle en Asie de l'Est à la recherche de solutions de chauffage modernes et sans poussière pour les nouveaux complexes d'appartements de luxe.

- Initiatives de villes intelligentes soutenues par le gouvernement, axées sur les infrastructures intelligentes à forte valeur ajoutée.

- L'urbanisation rapide et l'augmentation des revenus disponibles entraînent une préférence pour les systèmes de climatisation de luxe de type occidental.

- Tendances : Forte dépendance aux contrats B2B pour les projets résidentiels haut de gamme et adoption rapide des commandes de thermostats pilotées par l'IA pour un confort personnalisé.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec une construction artisanale en pleine croissance dans des pays comme le Brésil et le Chili.

-

Facteurs clés :

- Sensibilisation accrue à l'efficacité thermique du chauffage radiant pour la qualité de l'air intérieur et la réduction des allergies.

- Modernisation des espaces de bureaux commerciaux pour inclure un système de chauffage et de refroidissement par le sol écoénergétique.

- Intérêt croissant pour les complexes hôteliers de luxe en haute altitude nécessitant un chauffage constant et nécessitant peu d'entretien.

- Tendances : Croissance des marques d'architecture de niche et introduction du chauffage au sol électrique comme élément de différenciation haut de gamme sur le marché immobilier de luxe.

Moyen-Orient et Afrique

- Part de marché : Marché en développement, fortement ancré dans l'hôtellerie haut de gamme, en transition vers une production commerciale formalisée.

-

Facteurs clés :

- Une présence traditionnelle dans les villas de luxe régionales pour lutter contre les températures nocturnes du désert.

- Forte demande de systèmes de refroidissement radiant hydroniques pour améliorer l'efficacité énergétique dans les climats arides.

- Investissements stratégiques dans les technologies de construction durables pour réduire l'empreinte carbone des mégaprojets.

- Tendances : Mise en œuvre de technologies modernes de revêtements de sol résistants à l'humidité et accent mis sur le contrôle thermique à haute teneur en nutriments pour les applications spécialisées en agriculture verticale et en serres.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Danfoss A/S, Uponor Corporation et Warmup Plc. Des experts régionaux et des acteurs de niche comme REHAU (Allemagne) et Schluter Systems (États-Unis), ainsi que des innovateurs tels que nVent Electric et Watts Water Technologies, contribuent également à un paysage de marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Stratégie de marque axée sur l'efficacité et la fonctionnalité : positionner le chauffage au sol comme une alternative nutritionnelle supérieure au chauffage à air pulsé en mettant l'accent sur ses économies d'énergie et l'absence de polluants atmosphériques pour les consommateurs soucieux de leur santé.

- Diversification des systèmes : les produits ne se limitent plus aux simples câbles. Les entreprises proposent des collecteurs spécialisés, des sous-couches de revêtement de sol probiotiques et des thermostats IA haut de gamme.

- Maîtrise de la chaîne d'approvisionnement : Les producteurs gèrent l'intégralité de la chaîne d'approvisionnement, de la fabrication des tuyaux PEX-a à la distribution locale. Cette approche garantit la qualité, la transparence et le respect des normes éthiques de la construction.

Opportunités et initiatives stratégiques

- Collaborez avec les fabricants de pompes à chaleur et les entreprises d'énergies renouvelables pour tirer profit de la demande croissante de solutions de chauffage zéro émission sur les marchés européens et nord-américains.

- Intégrez des pratiques de fabrication durables et des certifications de matériaux recyclés pour séduire les millennials et la génération Z, consommateurs soucieux de l'environnement et à la recherche de matériaux de construction éthiques.

Les principales entreprises opérant sur le marché du chauffage au sol sont :

- Danfoss AS

- Emerson Electric Co

- nVent Electric Plc

- Watts Water Technologies Inc

- Robert Bosch GmbH

- Resideo Technologies Inc

- Uponor Corp

- REHAU Ltd

- Daikin Europe NV

- Schneider Electric SE

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du chauffage au sol

- En février 2026, REHAU a développé le tuyau universel de distribution de chaleur souterrain RAUVIPEX, qui impressionne non seulement par ses performances techniques, mais aussi par ses performances exceptionnelles. Utilisé pour raccorder une pompe à chaleur dans un bâtiment individuel ou pour transporter la chaleur entre plusieurs bâtiments d'un réseau de chauffage urbain, le tuyau RAUVIPEX est toujours la solution idéale. Son installation est rapide et flexible, il est disponible dans une large gamme de diamètres (d20 à d140) et offre une fiabilité à long terme.

- En juillet 2025, Panasonic a lancé une solution de chauffage hydronique qui utilise un système unique pour chauffer, climatiser et produire de l'eau chaude sanitaire. Cette solution convient aussi bien aux constructions neuves qu'aux projets de rénovation. La pompe à chaleur air-eau de Panasonic est compacte, puisqu'elle ne nécessite aucune unité intérieure. Son installation, relativement simple, ne requiert que des canalisations hydrauliques. Elle peut être utilisée pour les nouveaux systèmes de chauffage au sol, les radiateurs ou les ventilo-convecteurs, ou encore en remplacement des chaudières à gaz ou à fioul.

Rapport sur le marché du chauffage au sol : contenu et livrables

Le rapport « Taille et prévisions du marché du chauffage par le sol (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du chauffage par le sol aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché du chauffage par le sol, ainsi que sa dynamique, notamment les facteurs de croissance, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché du chauffage par le sol couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché du chauffage par le sol.

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du chauffage au sol

Obtenez un échantillon gratuit pour - Marché du chauffage au sol