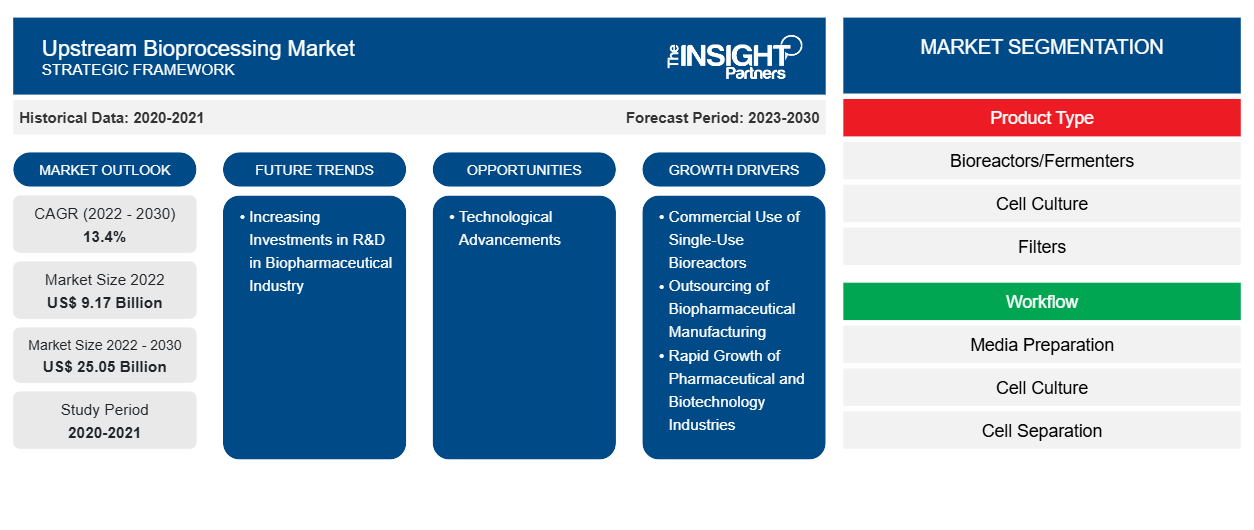

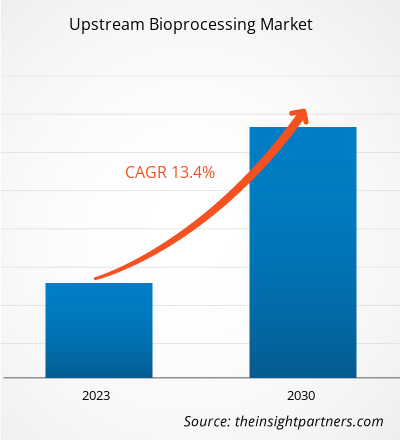

[Rapport de recherche] La valeur du marché du biotraitement en amont devrait passer de 9 174,09 millions USD en 2022 à 25 046,69 millions USD d'ici 2030. Le marché du biotraitement en amont devrait en outre enregistrer un TCAC de 13,4 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le biotraitement en amont , la première étape du biotraitement , comprend le développement de lignées cellulaires, le développement de milieux et la culture. Les facteurs clés à l'origine de la croissance du marché du biotraitement en amont comprennent l'utilisation commerciale de bioréacteurs à usage unique, l'externalisation de la fabrication biopharmaceutique et la croissance rapide des industries pharmaceutiques et biotechnologiques. Cependant, un cadre réglementaire strict freine la croissance du marché du biotraitement en amont .

Moteurs et contraintes de la croissance :

Divers fabricants développent des bioréacteurs à usage unique ( SUB ) en raison de leur construction robuste et de leurs hautes performances, qui sont nécessaires à la fabrication commerciale de produits biopharmaceutiques . L'intégration de technologies associées à la formation de biofilms, aux mécanismes d'agitation, aux conceptions de bioréacteurs et aux systèmes de capteurs, entre autres, a augmenté l'adoption de réacteurs jetables à l'échelle du laboratoire et de la production. Les bioréacteurs à usage unique sont utilisés pour fabriquer des thérapies cellulaires et géniques de nouvelle génération, et ils sont adaptés au biotraitement continu . Les progrès dans les processus de culture cellulaire permettent désormais le développement de titres et de densités cellulaires plus élevés, ce qui indique une large portée pour l'adoption des SUB . Les bioréacteurs à usage unique fonctionnent avec un faible risque de contamination, des délais de production plus courts et un temps de validation réduit. Au cours des dernières années, l'utilisation de bioréacteurs à usage unique a augmenté dans les processus biopharmaceutiques modernes en raison de leur capacité unique à favoriser une flexibilité accrue, à réduire les investissements et à limiter les coûts opérationnels. En outre, de nombreuses entreprises ont développé des bioréacteurs à usage unique pour produire une large gamme de produits thérapeutiques. En mars 2021, Thermo Fischer Scientific a lancé les bioréacteurs à usage unique HyPerforma DynaDrive d'une capacité de 3 000 L et 5 000 L. Sartorius AG propose une large gamme de bioréacteurs à usage unique. L'entreprise propose l'ambr 15 pour une échelle de microbioréacteur de 10 à 15 ml et le Biostat STR pour une échelle de 50 à 2 000 L. L'utilisation de bioréacteurs à usage unique augmente par la suite dans le biotraitement en amont . Ainsi, l'acceptation croissante des bioréacteurs à usage unique pour la production de produits thérapeutiques propulse le marché du biotraitement en amont.

Les autorités réglementaires telles que la Food & Drug Administration et l'Agence européenne des médicaments ( EMA ) surveillent les opérations des fabricants de produits pharmaceutiques avec une rigueur constante. Ces entreprises sont donc tenues de respecter les réglementations mises à jour promouvant les bonnes pratiques de fabrication actuelles ( cGMP ) et les bonnes pratiques de laboratoire ( BPL ) pour assurer le contrôle et la surveillance des processus et des installations de fabrication. Actuellement, la réglementation CBER de la FDA ne mentionne pas les bioréacteurs à usage unique. Tout écart par rapport aux protocoles enregistrés, aux demandes et aux exigences de cette directive peut entraîner l'arrêt des essais cliniques orchestrés par les fabricants ou les organisations externalisées. Bien que les réglementations strictes associées à l'industrie biotechnologique renforcent la demande de bioréacteurs, l'absence de cadres réglementaires bien définis dans les pays en développement tels que la Chine, l'Inde et le Brésil entrave la croissance globale du marché des bioprocédés en amont .

Les molécules obtenues par biotransformation peuvent ne pas générer les mêmes résultats dans les essais cliniques que dans les environnements de laboratoire, ce qui constitue une autre préoccupation importante associée à l'utilisation des SUB . Les mécanismes de mélange des SUB peuvent également entraîner des difficultés de respect des réglementations, ce qui limite leur utilisation. Par exemple, dans les SUB de type ondulatoire , le principe de mélange est limité à un mouvement de bascule, ce qui entraîne un mélange inégal et provoque des erreurs. Par conséquent, la sécurité et l'efficacité des produits biologiques peuvent soulever des inquiétudes importantes dans l'application des SUB .

Tendances :

L’augmentation des investissements dans la recherche et le développement (R&D) dans l’ industrie biopharmaceutique devrait apporter de nouvelles tendances sur le marché de la biotransformation en amont dans les années à venir. En mars 2020, Culture Biosciences a annoncé avoir obtenu un financement de 15 millions de dollars (13,4 millions d’euros) dans le cadre du tour d’investissement de série A, citant le soutien de bailleurs de fonds nouveaux et existants. Selon Culture Biosciences , l’argent a été utilisé pour tripler la capacité des bioréacteurs ainsi que pour développer davantage d’outils de surveillance et de développement de logiciels basés sur le cloud pour la recherche et le développement en biofabrication . L’entreprise affirme que cet investissement aidera les scientifiques à gérer l’ensemble de leur flux de travail de R&D via des applications logicielles, soutenant ainsi la numérisation de la R&D en biofabrication .

Alors que les investissements en R&D continuent d'augmenter, en particulier dans les nouveaux produits biologiques , les thérapies avancées et la médecine personnalisée, l'accent est mis en parallèle sur l'optimisation des technologies et méthodologies de biotraitement en amont . Cette tendance conduit au développement de systèmes de bioréacteurs innovants, de formulations de milieux de culture cellulaire et de solutions d'automatisation des processus pour améliorer l'efficacité, l'évolutivité et la productivité des opérations de production biopharmaceutique . En outre, l'accent mis sur les investissements en R&D favorise le développement de plateformes de biotraitement de pointe qui répondent à l'évolution du paysage biopharmaceutique , y compris les modalités thérapeutiques de nouvelle génération et les biosimilaires . En outre, l'affectation de fonds de R&D aux tendances du biotraitement telles que le biotraitement continu et l'analyse avancée pour la surveillance des processus devrait remodeler l'avenir du biotraitement en amont , en favorisant l'adoption de technologies de pointe et en établissant de nouvelles références en matière de performance, de qualité et de conformité réglementaire des processus.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des bioprocédés en amont : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

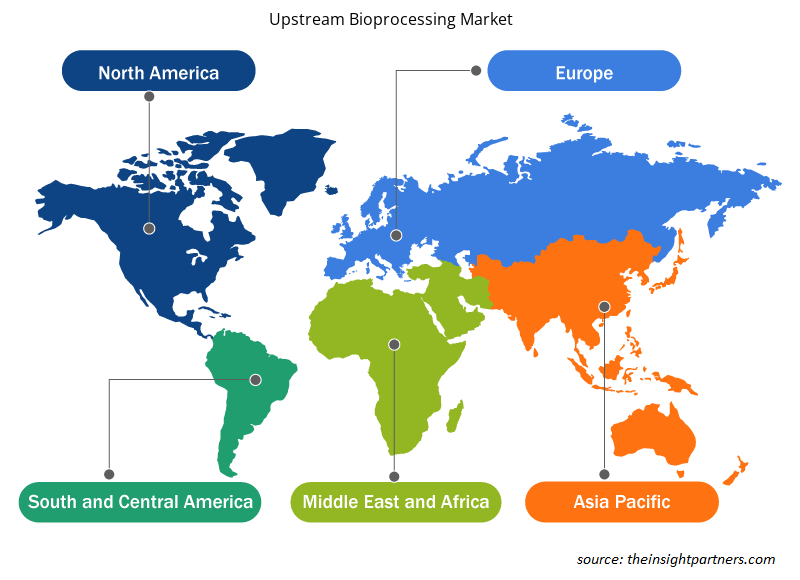

Le marché des bioprocédés en amont est segmenté en fonction du type de produit, du flux de travail, du type d'utilisation et du mode. En fonction du type de produit, le marché est segmenté en bioréacteurs/fermenteurs, culture cellulaire, filtres, sacs et conteneurs, et autres. En termes de flux de travail, le marché est différencié en préparation de milieux, culture cellulaire et séparation cellulaire. Le marché des bioprocédés en amont, par utilisation, est divisé en usage unique et usage multiple. En fonction du mode, le marché des bioprocédés en amont est divisé en interne et en externalisé. En termes de géographie, le marché des bioprocédés en amont est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En 2022, le segment des bioréacteurs/fermenteurs détenait la plus grande part du marché des bioprocédés en amont, en fonction du type de produit. Le segment de la culture cellulaire devrait enregistrer un TCAC important sur le marché au cours de la période 2022-2030. Les bioréacteurs et les fermenteurs servent de récipients centraux dans lesquels les cellules et les micro-organismes sont cultivés pour diverses applications thérapeutiques et de bioprocédés impliquant l'expression et la production de composés d'origine biologique. Ces systèmes sont conçus pour fournir un environnement optimal pour la croissance cellulaire, intégrant un contrôle précis de paramètres tels que la température, le pH, l'oxygène dissous et l'agitation. Ces paramètres sont essentiels pour la culture de cellules et de micro-organismes dans des opérations de bioprocédés à grande échelle.

En fonction du flux de travail, le marché du biotraitement en amont est classé en préparation des milieux, culture cellulaire et séparation cellulaire. Le segment de la séparation cellulaire détenait la plus grande part du marché du biotraitement en amont en 2022. Le même segment devrait en outre enregistrer un TCAC important sur le marché de 2022 à 2030. La séparation cellulaire est l'étape initiale de la séparation des produits protéiques (cellules) de la culture. La quantité et la qualité du produit collecté dans les bioréacteurs jouent un rôle central dans la prise de décision concernant l'arrêt d'une culture cellulaire.

En fonction du type d'utilisation, le marché mondial du biotraitement en amont est classé en usage unique et usage multiple. Le segment à usage unique détenait une part plus importante du marché en 2022. Le marché de ce segment devrait croître à un TCAC significatif au cours de la période 2022-2030. Le marché du biotraitement en amont a connu un changement transformateur avec l'adoption généralisée des technologies à usage unique. Les systèmes à usage unique, notamment les bioréacteurs, les sacs et les connecteurs, ont gagné en importance pour leur flexibilité, leur rentabilité et leur risque réduit de contamination croisée. Ces composants jetables remplacent les équipements traditionnels en acier inoxydable, offrant une approche plus agile et évolutive de la bioproduction. La tendance à l'usage unique accélère le développement des processus, minimise les efforts de nettoyage et de validation et facilite les changements rapides entre les cycles de production.

Le marché des bioprocédés en amont est segmenté en interne et en externalisé en fonction du mode. En 2022, le segment interne détenait une part de marché plus importante. Le segment externalisé devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. La fabrication en interne gagne du terrain sur le marché des bioprocédés en amont, car les sociétés biopharmaceutiques cherchent à mieux contrôler leurs processus de production. La mise en place d'installations de bioprocédés en amont en interne permet aux entreprises d'adapter les processus à leurs besoins, garantissant ainsi une approche plus personnalisée et plus efficace. Cette stratégie implique souvent des investissements dans des bioréacteurs de pointe, des systèmes de culture cellulaire et des technologies associées.

Analyse régionale :

Le marché des biotransformations en amont, en fonction des régions, est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des biotransformations en amont. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

Les États-Unis sont le plus grand marché pour les bioréacteurs : plusieurs acteurs du marché aux États-Unis fabriquent des bioréacteurs pour les sociétés pharmaceutiques et biotechnologiques. Le lancement de nouveaux bioréacteurs, les stratégies d'expansion géographique et les partenariats entre les acteurs du marché renforcent la croissance du marché de la biotransformation en amont aux États-Unis. En avril 2023, BioMADE a annoncé 5 nouveaux projets visant à combler les lacunes dans la recherche et l'adoption de bioréacteurs dans la fabrication bioindustrielle aux États-Unis. Avec un engagement de financement de 10,5 millions de dollars américains,Ces projets couvriraient l'ingénierie, le développement de matériel et l'évolutivité pour résoudre les difficultés liées aux économies d'échelle. Ces projets se concentreraient sur l'innovation pour introduire des conceptions de bioréacteurs avancées soutenues par Schmidt Futures. En avril 2023, Cytiva a lancé des bioréacteurs X-Platform pour simplifier les opérations de biotraitement en amont avec des produits à usage unique. Au départ, les bioréacteurs étaient disponibles en tailles de 50 L et 200 L. Les bioréacteurs X-Platform sont équipés du logiciel de solution d'automatisation Figurate et peuvent augmenter l'efficacité des processus grâce à des améliorations ergonomiques, à la capacité de production et à des opérations simplifiées de la chaîne d'approvisionnement.

Français La croissance du secteur biopharmaceutique, principalement due aux avancées technologiques, à la flexibilité croissante et aux faibles coûts d'exploitation, profite également au marché de la biotransformation en amont aux États-Unis. Selon l'International Trade Administration (ITA), les États-Unis sont le plus grand marché pour les produits biopharmaceutiques et sont également le leader mondial de la R&D biopharmaceutique. Selon la Pharmaceutical Research and Manufacturers Association (PhRMA), les entreprises américaines représentent près de 50 % des travaux mondiaux de R&D pharmaceutique et ont réussi à développer de nombreux nouveaux médicaments pour lesquels elles détiennent des droits de propriété intellectuelle. Une augmentation continue du développement de nouveaux produits biologiques, entraînant l'approbation d'un plus grand nombre de nouvelles entités moléculaires (NME) par les autorités réglementaires, crée des opportunités de croissance pour le marché de la biotransformation en amont aux États-Unis. Selon Chemical & Engineering News, la Food and Drug Administration (FDA) américaine a approuvé environ 37, 50 et 53 nouvelles NME en 2022, 2021 et 2020, respectivement. En outre, l’augmentation des investissements en R&D des sociétés pharmaceutiques et biotechnologiques américaines pour améliorer les résultats des essais cliniques et garantir la sécurité des patients contribue à la croissance du marché des bioprocédés en amont aux États-Unis. La tendance croissante qui s’est développée en faveur de la médecine de précision , avec l’augmentation des investissements du gouvernement américain, devrait contribuer à la croissance du marché dans les années à venir.

Aperçu régional du marché des bioprocédés en amont

Les tendances et facteurs régionaux influençant le marché du biotraitement en amont tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du biotraitement en amont en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du biotraitement en amont

Portée du rapport sur le marché des bioprocédés en amont

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 9,17 milliards de dollars américains |

| Taille du marché d'ici 2030 | 25,05 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 13,4% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du biotraitement en amont connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du biotraitement en amont sont :

- Thermo Fisher Scientific Inc

- Esco Micro Pte Ltd

- Cellexus International Ltd

- Sartorius SA

- Danaher Corp

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du biotraitement en amont

Développements de l'industrie et opportunités futures :

Différentes initiatives d’acteurs de premier plan sur le marché mondial des bioprocédés en amont sont répertoriées ci-dessous :

- En décembre 2023, Merck a acquis Erbi Biosystems, une société basée dans le Massachusetts qui a développé la technologie de la plate-forme de micro-bioréacteur « Breez » de 2 ml. Cet achat renforce le portefeuille de protéines thérapeutiques en amont de Merck, lui permettant de développer rapidement des protocoles à l'échelle du laboratoire pour des processus de bioréacteurs à perfusion cellulaire évolutifs avec des capacités allant de 2 ml à 2 000 l. En outre, il offre des opportunités d'études et de progrès supplémentaires dans des applications de modalités de pointe, comme les thérapies cellulaires.

- En octobre 2023, Getinge AB a acquis High Purity New England, Inc. pour 120 millions de dollars US. D'ici fin 2024, la société intégrera entièrement High Purity New England, Inc. Cette acquisition a permis à Getinge AB d'acquérir une gamme complète de produits exclusifs et distribués dans les domaines de la découverte de médicaments, du traitement en amont et en aval et du remplissage et de la finition.

- En janvier 2023, Sartorius a collaboré avec RoosterBio Inc. pour relever les défis de la purification et établir des processus de fabrication en aval évolutifs pour les thérapies à base d'exosomes. Grâce à cette collaboration, Sartorius et RoosterBio fourniront les meilleures solutions et l'expertise de leur catégorie pour une plateforme de production d'exosomes à base de cellules souches/stromales mésenchymateuses humaines (hMSC) qui offre un rendement, une pureté et une puissance de pointe.

- En février 2022, Thermo Fisher Scientific a annoncé une expansion de son activité de biotraitement. L'entreprise a investi 40 millions de dollars pour construire et entretenir une usine de fabrication de technologies à usage unique à Millersburg, en Pennsylvanie. Cette expansion fait partie d'un investissement pluriannuel de 650 millions de dollars visant à améliorer la capacité de l'entreprise à produire des produits de biotraitement de manière flexible, évolutive et fiable.

- En mars 2021, Thermo Fisher Scientific Inc a lancé HyPerforma DynaDrive SUB dans différents volumes, modèles de 3 000 L et 5 000 L. Le plus grand SUB commercialement accessible de Thermo Fisher Scientific, le premier SUB de sa taille de 5 000 L, permet aux entreprises biopharmaceutiques d'intégrer des technologies à usage unique dans des bioprocédés à grande échelle, tels que la fabrication cGMP à très haute densité cellulaire et la culture cellulaire par perfusion.

Paysage concurrentiel et entreprises clés :

Thermo Fisher Scientific Inc, Esco Micro Pte Ltd, Cellexus International Ltd, Sartorius AG, Danaher Corp, Getinge AB, Merck KGaA, Corning Inc, Entegris Inc et PBS Biotech Inc comptent parmi les principaux acteurs du marché des bioprocédés en amont. Ces entreprises se concentrent sur le développement et l'adoption de nouvelles technologies, les avancées des produits existants et l'expansion de leur présence géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Fish Protein Hydrolysate Market

- Arterial Blood Gas Kits Market

- Water Pipeline Leak Detection System Market

- Radiopharmaceuticals Market

- Social Employee Recognition System Market

- Medical Collagen Market

- Resistance Bands Market

- Constipation Treatment Market

- Intraoperative Neuromonitoring Market

- Wind Turbine Composites Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Upstream bioprocessing is the first stage of the bioprocess. Upstream phase includes processes such as cell line development, media development and cultivation.

Factors such as the commercial use of single-use bioreactors, outsourcing of biopharmaceutical manufacturing, and rapid growth of pharmaceutical and biotechnology industries propel market growth.

The upstream bioprocessing market majorly consists of the players, including Thermo Fisher Scientific Inc, Esco Micro Pte Ltd, Cellexus International Ltd, Sartorius AG, Danaher Corp, Getinge AB, Merck KGaA, Corning Inc, Entegris Inc, and PBS Biotech Inc.

The upstream bioprocessing market is expected to be valued at US$ 25,046.69 million in 2030.

The upstream bioprocessing market, based on product type, is segmented into bioreactors and fermenters, cell culture media, filters, bags and containers, and others. The bioreactors/fermenters segment held the largest share of the upstream bioprocessing market in 2022. Moreover, the cell culture segment is anticipated to register a significant CAGR during 2022–2030.

The upstream bioprocessing market was valued at US$ 9,174.09 million in 2022.

Based on workflow, the upstream bioprocessing market is classified into media preparation, cell culture, and cell separation. The cell separation segment held the largest share of the upstream bioprocessing market in 2022. It is further anticipated to register a significant CAGR from 2022 to 2030.

Based on mode, the upstream bioprocessing market is segmented into in-house and outsourced. In 2022, the in-house segment held a larger market share. The outsourced segment is expected to record a higher CAGR during 2022–2030.

The global upstream bioprocessing market, based on usage type, is classified into single use and multiuse. The single use segment held a larger share of the market in 2022. The same segment is anticipated to record a significant CAGR in the upstream bioprocessing market during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Upstream Bioprocessing Market

- Thermo Fisher Scientific Inc

- Esco Micro Pte Ltd

- Cellexus International Ltd

- Sartorius AG

- Danaher Corp

- Getinge AB

- Merck KGaA

- Corning Inc

- Entegris Inc

- PBS Biotech Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport