Perspectives du marché et point de vue des analystes :

Un système d'information des services d'urgence est un système de dossier de santé électronique (DSE) étendu créé spécialement pour gérer les données et rationaliser les procédures. à l’appui des soins et des opérations des patients des services d’urgence. Les environnements ambulatoires et hospitaliers sont très différents de l’environnement des services d’urgence. Les contextes de soins d’urgence sont épisodiques et généralement plus complexes que les contextes ambulatoires et hospitaliers, qui donnent la priorité au traitement longitudinal. Les patients ont souvent besoin de soins médicaux rapides et de soins urgents lorsqu’ils se rendent aux urgences. De l'enregistrement et du tri à la documentation et au traitement des commandes, la communication avec les autres employés de l'hôpital et la sortie, la rapidité et la précision sont essentielles tout au long de la visite à l'urgence. Des facteurs tels qu’une augmentation du flux de patients dans les services d’urgence et une adoption accrue des systèmes d’information des services d’urgence stimulent la croissance du marché. Cependant, les investissements énormes et le manque de soins de santé qualifiés entravent la croissance du marché des systèmes d'information pour les services d'urgence.

Moteurs de croissance et défis :

Les systèmes d'information pour les services d'urgence aident à améliorer la prise de décision des hôpitaux en fournissant des données complètes en temps réel pour les hôpitaux. administrations. En outre, l’utilisation des systèmes d’information des services d’urgence pendant la pandémie de COVID-19 s’est considérablement accrue, et la surpopulation dans les services d’urgence (SU) affecte à la fois les hôpitaux pour adultes et pédiatriques. Cependant, il y a eu une augmentation du nombre de patients pédiatriques visitant les services d’urgence ces dernières années. Les données de l'Enquête nationale sur les soins médicaux ambulatoires des hôpitaux de 2018 ont montré 130 millions de visites annuelles aux urgences, dont 25,6 millions, soit un tiers, effectuées par des patients de moins de 15 ans. En outre, un nombre record de problèmes de santé comportementale pédiatriques, VRS, grippe, COVID-19. 19, et des visites d'enfants aux urgences ont eu lieu fin 2022 et début 2023. La demande de systèmes d'information dans les services d'urgence est élevée en Amérique du Nord en raison de la large acceptation de la technologie dans des pays comme les États-Unis et le Canada. En outre, l’adoption croissante de la transformation numérique des soins de santé télématiques dans les établissements de santé, les dépenses croissantes dans les infrastructures de santé et la disponibilité d’appareils technologiquement avancés stimulent le marché américain des systèmes d’information pour les services d’urgence. En outre, l'adoption croissante de l'informatique hospitalière pour une plus grande efficacité des processus administratifs propulse la croissance du marché des systèmes d'information pour les services d'urgence.

Les exigences élevées en capital pour la mise en œuvre des systèmes d'information des services d'urgence et le faible retour sur investissement perçu sont les principales forces qui entravent l'adoption. de ces systèmes d'information des services d'urgence. L'installation d'EDIS nécessite des changements organisationnels massifs et entraîne des modifications dans le modèle de prestation des services de santé dans les services d'urgence. Les résultats financiers et cliniques des établissements de santé sont corrélés, et cette corrélation dicte, dans une mesure raisonnable, les investissements appropriés pour atteindre un résultat de santé particulier. Le coût de mise en œuvre, d’exploitation et de maintenance d’EDIS constitue également un obstacle important à l’adoption de tels systèmes. Ainsi, malgré les avantages des systèmes de prescription électronique, les utilisateurs finaux sont réticents à adopter des solutions de prescription électronique. Les dépenses ne se limitent pas au prix d’achat unique d’un système. Ils impliquent des coûts récurrents engagés par les services de mise en œuvre, les services de maintenance et de support, les services de prescription électronique et d'intégration DSE/DME et, parfois, la formation et l'éducation. En conséquence, les petits hôpitaux et les médecins en cabinet s'abstiennent d'investir dans les systèmes d'information des services d'urgence.

Le manque d'expertise et de compétences requises pour gérer les solutions informatiques et informatiques de soins de santé modernes est un autre défi auquel les prestataires de soins de santé sont confrontés. La demande en matière de recherche et de soins de santé devrait augmenter avec le vieillissement de la population du baby-boom. Simultanément, un pourcentage important de personnel informatique qualifié et expérimenté atteint l’âge de la retraite. En revanche, le nombre de jeunes travailleurs disponibles n’est pas suffisant pour combler cette lacune. Le manque d'expertise et de capacité administrative requis pour la collecte de données, l'analyse des informations sur la santé et la création de rapports constitue un défi majeur courant qui limite la mise en œuvre de l'EDIS, freinant ainsi l'expansion du marché.

Segmentation et portée du rapport :

Le Le « marché des systèmes d’information des services d’urgence des États-Unis » est segmenté en fonction du type, de l’application, de la gravité de l’infection, de l’utilisateur final et du pays.

Analyse segmentaire :

En fonction du type, le marché américain des systèmes d'information pour les services d'urgence est segmenté en solutions d'entreprise et en solutions de pointe. Le segment des solutions les plus performantes est susceptible de détenir la plus grande part du marché en 2022. Et le même segment devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision.

Les solutions d'entreprise intègrent les succursales et plusieurs entités juridiques à travers une architecture centralisée et distribuée dans laquelle les données sont synchronisées pour créer une base de données unique. La solution est conforme aux exigences de l'OMS, aux exigences légales en matière de soins de santé et aux exigences d'assurance. Il s'agit d'un système basé sur le cloud qui aide les utilisateurs à accéder aux données en temps réel de n'importe où et à tout moment. Un système centralisé gère toutes les entités juridiques et financières dans la solution d'entreprise, ce qui rend l'entreprise productive. L'acceptation croissante du DSE/DME, l'utilisation croissante du Big Data dans les soins de santé, le financement de la préservation des dossiers médicaux électroniques des patients et les mandats réglementaires propulsent la croissance du segment des solutions d'entreprise.

Le marché américain des systèmes d'information pour les services d'urgence, par application , est segmenté en saisie informatisée des ordonnances des médecins (CPOE), documentation clinique, suivi des patients, prescription électronique et autres. Le segment de saisie informatisée des ordonnances des médecins (CPOE) détenait la plus grande part du marché américain des systèmes d’information pour les services d’urgence en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. La saisie informatisée des ordonnances médicales (CPOE) est un outil logiciel qui aide les médecins à saisir les ordonnances médicales dans les systèmes informatiques en milieu hospitalier et ambulatoire. De nombreuses anciennes méthodes de prise de commandes de médicaments, notamment orales (en personne ou par téléphone), écrites (ordonnances papier) et par fax, sont remplacées par le CPOE. Les utilisateurs peuvent définir électroniquement des ordonnances de prescription, ainsi que des ordonnances de laboratoire, de référence, d'admission, d'imagerie et de traitement, à l'aide de ces plateformes. Les tentatives du gouvernement visant à mettre à niveau l'infrastructure informatique et les technologies de l'information qui contribuent à réduire les dépenses de santé stimulent le marché du segment CPOE.

Le marché des systèmes d'information des services d'urgence aux États-Unis, par utilisateur final, est segmenté en petits hôpitaux et hôpitaux de taille moyenne. , et les grands hôpitaux. Le segment des hôpitaux de taille moyenne est susceptible de dominer le marché des systèmes d’information des services d’urgence aux États-Unis en 2022 et devrait conserver sa domination au cours de la période de prévision 2022-2030. Pour réduire les dépenses et améliorer la qualité des soins, les hôpitaux investissent dans les technologies de l'information telles que EDIS et DSE. Les hôpitaux classés de taille moyenne disposent de 94 à 277 lits de médecine générale et chirurgicale. La suppression de l'aide à la décision ou du niveau du patient du modèle a entraîné des corrélations insignifiantes entre tous les chemins postulés, selon une étude plus approfondie du concept DSE.

La recherche révèle en outre que la présence de ces deux variables à elle seule a entraîné une association statistiquement significative avec sécurité générale, alors que tous les autres itinéraires se sont révélés insignifiants. En conséquence, les hôpitaux de taille moyenne devraient envisager d’investir dans des systèmes d’information des services d’urgence ou des technologies de dossiers de santé électroniques axés sur l’aide à la décision et les données au niveau des patients. Selon l'étude, ces applications peuvent améliorer la sécurité globale dans les hôpitaux de taille moyenne.

Paysage concurrentiel et entreprises clés :

Les développements sur le marché américain des systèmes d'information pour les services d'urgence ont été caractérisés comme des stratégies de croissance organique et inorganique. Diverses entreprises se concentrent sur des stratégies de croissance organique telles que les lancements, l’expansion, l’amélioration et la relocalisation. Les stratégies de croissance inorganique observées sur le marché américain des systèmes d’information pour les services d’urgence étaient des fusions et acquisitions, des partenariats et des collaborations. Ces activités ont ouvert la voie à l'expansion de l'activité et de la clientèle des acteurs du marché américain des systèmes d'information pour les services d'urgence.

En mars 2023, Vital, une entreprise leader dans le domaine de la santé numérique basée sur l'IA qui améliore l'expérience des patients, a levé 1 000 $ USD. 24,7 millions de dollars de financement de série B pour stimuler l’expansion et soutenir la croissance rapide de ses logiciels modernes. Les solutions de Vital permettent aux prestataires de soins de santé et aux systèmes de santé de communiquer et d'impliquer plus facilement les patients lors des visites aux services d'urgence (SU) et des patients hospitalisés. Le cycle de financement a été dirigé par Transformation Capital, avec le soutien des investisseurs stratégiques du système de santé, Threshold Ventures, et du PDG de Vital/créateur de Mint.com, Aaron Patzer, portant le financement total de Vital à plus de 40 millions de dollars américains. En juin 2022, Oracle a acquis le secteur informatique de la santé. société Cerner Corporation dans le cadre d'une offre publique d'achat entièrement en espèces pour 95,00 $ US par action, soit ~ 28,3 milliards de dollars US en valeur des capitaux propres. Cerner Corporation est l'un des principaux fournisseurs de systèmes d'information numériques utilisés pour permettre aux professionnels de la santé de fournir de meilleurs soins de santé aux patients individuels et aux communautés au sein des hôpitaux et des systèmes de santé. La transaction constitue la plus grande acquisition d'Oracle et l'une des plus importantes acquisitions de l'année. En janvier 2022, la Gippsland Health Alliance (GHA) prévoyait d'étendre son dossier de santé électronique (DSE) Allscripts Sunrise dans la région du Gippsland à Victoria, en Australie. La phase 3 du projet de santé communautaire DSE de GHA a vu le déploiement du module Sunrise Emergency Care dans les services d'urgence du Central Gippsland Health Service, du West Gippsland Healthcare Group, du Bairnsdale Regional Health Service et de Bass Coast Health, qui couvre la partie sud du pays. région.En février 2020, Medsphere Systems Corporation a annoncé que KLAS Research reconnaissait le système d'information du service d'urgence Wellsoft de l'entreprise comme la meilleure solution de son genre. Dans le rapport 2020 Best in KLAS Awards : Software and Services, KLAS a désigné Wellsoft comme le système logiciel EDIS numéro un pour la neuvième année consécutive et la quinzième fois au total. En janvier 2020, FastMed, un exploitant de clinique de soins d'urgence, a été le premier du genre. pour mettre en œuvre Epic Systems DSE. Les patients de FastMed ont accès au portail patient d'Epic, MyChart, qui leur donne un accès 24 heures sur 24 à leurs informations de santé, la prise de rendez-vous en ligne, la messagerie directe sécurisée et la communication avec leur équipe soignante, ainsi que le paiement des factures en ligne. En plus d'ajouter un fournisseur de cliniques de soins d'urgence, plusieurs hôpitaux ont récemment mis en œuvre Epic Systems DSE. Fin 2019, Tanner Health System en Géorgie a adopté Epic EHR. En novembre 2020, Vital, un logiciel basé sur l'IA pour les services d'urgence des hôpitaux et les patients, a collaboré avec Collective Medical pour améliorer l'expérience des patients aux urgences en tenant les patients et leurs familles informés. à chaque étape d'une visite. Les milliers de clients partenaires de Collective s'appuient sur ces systèmes pour obtenir des informations cliniques riches en temps réel afin d'améliorer les décisions en matière de soins et l'expérience des patients. Ces fournisseurs peuvent également accéder à la plateforme Vital sans intégration informatique supplémentaire pour fournir des mises à jour en temps réel sur les patients. Profils d'entreprise

Veradigm LLCeHealth-TecEpic Systems CorpMedical Information Technology, IncQ-nomy IncPicisVitalMEDHOSTOracle CorpMedsphere Systems Corporation

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

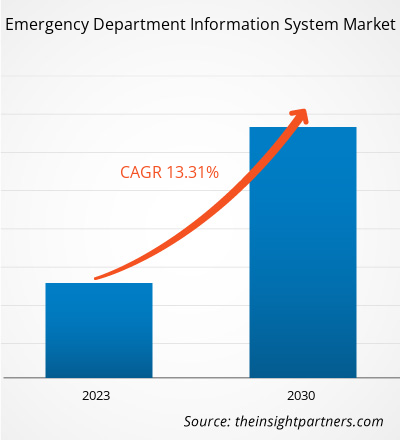

The US emergency department information system market is expected to be valued at US$ 763.71 million in 2030.

The US emergency department information system market, based on application, is segmented into computerized physician order entry (CPOE), clinical documentation, patient tracking, e-prescribing, and others. The CPOE segment held the largest market share in 2022 and is anticipated to register the highest CAGR during the forecast period.

The US emergency department information system market was valued at US$ 281.09 million in 2022.

The US emergency department information system market majorly consists of the players, including Veradigm LLC, eHealth-Tec, Epic Systems Corp, Medical Information Technology, Inc, Q-nomy Inc, Picis, Vital, MEDHOST, Oracle Corp, and Medsphere Systems Corporation.

The factors driving the growth of the US emergency department information system market include the increase in patient flow at emergency departments and the rise in the adoption of emergency department information systems. However, huge investments and lack of skilled healthcare IT professionals hamper the growth of the US emergency department information system market.

The emergency department information system (EDIS) is a database system used by emergency response services to track patients in emergency rooms and aid with other aspects of the ED workflow. To ensure the secure availability of sensitive healthcare information, these solutions are often utilized to streamline patient care delivery, conform to applicable data interoperability requirements, and adhere to applicable privacy and protection policies. It's a comprehensive electronic health record that's utilized to keep track of patient information.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - US Emergency Department Information System Market

- Veradigm LLC

- eHealth-Tec

- Epic Systems Corp

- Medical Information Technology, Inc

- Q-nomy Inc

- Picis

- Vital

- MEDHOST

- Oracle Corp

- Medsphere Systems Corporation.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport