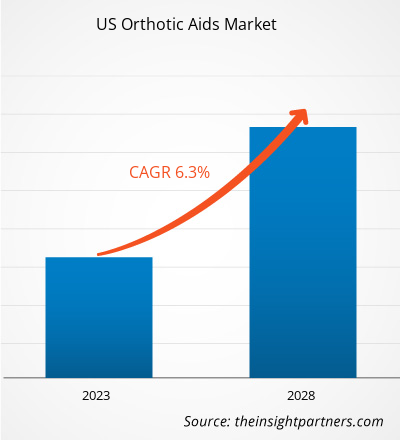

Perspectives du marché et point de vue des analystes :

Les aides orthopédiques sont des dispositifs ou des supports destinés à améliorer la durabilité et la fonctionnalité du système musculo-squelettique. Ces outils sont fréquemment utilisés pour traiter des problèmes médicaux tels que la douleur, les dommages ou la déformation. Les orthèses courantes comprennent les semelles orthopédiques, les attelles de cheville, les attelles de genou, les attelles de dos, les attelles de poignet, les attelles d'épaule, les minerves, les membres prothétiques, les orthèses vertébrales, etc. Il a été démontré que les orthèses réduisent la douleur et améliorent la qualité de vie des utilisateurs. En raison de ces avantages, la demande d’orthèses augmente continuellement parmi les populations touchées par les maladies musculo-squelettiques. Les fabricants d’appareils et les prestataires de soins de santé en profitent donc largement. De plus, la personnalisation visant à répondre à des besoins non satisfaits et les innovations en matière de matériaux et de technologies ouvriront probablement d’importantes opportunités de marché dans les années à venir.

Moteurs de croissance et défis :

Le marché américain des aides orthopédiques progresse continuellement à un rythme substantiel en raison de la demande croissante d'aides orthopédiques de la part d'une large population, ce qui entraîne également une augmentation du développement et du lancement de nouveaux produits ainsi que approbations. Les acteurs du marché des orthèses investissent dans des activités de R&D pour assurer la révolution et le développement de produits efficaces. En février 2021, Breg Inc, l'un des principaux fabricants d'orthèses de genou, de hanche, de coude, de colonne vertébrale, de pied et de cheville, a annoncé le lancement des gammes d'orthèses vertébrales Pinnacle et Ascend. Avec ce produit, Breg Inc. avait l'intention d'améliorer les soins de la colonne vertébrale grâce à des appareils orthopédiques plus confortables qui encouragent l'observance du traitement et favorisent la guérison. En mai 2020, Össur, développeur et fabricant d'orthèses, de thérapies par compression, de prothèses et d'autres produits orthopédiques, a annoncé le lancement d'Unloader One X, le modèle le plus récent de ses orthèses de genou Unloader One.

De nombreuses maladies ayant un impact sur le système musculo-squelettique. du corps nécessitent des soins médicaux. La polyarthrite rhumatoïde, l'arthrose et l'arthrite sont quelques exemples de maladies orthopédiques qui touchent fréquemment les gens. Le gouvernement américain prend les mesures nécessaires pour sensibiliser la population aux maladies orthopédiques et accroître l'accès du public aux produits orthopédiques. En réponse au fardeau croissant de l’arthrose, les Centers for Disease Control and Prevention ont financé l’Osteoarthritis Action Alliance (OAAA). L'OAAA promeut les actions visant à prévenir et à contrôler l'arthrose et sa progression grâce à des interventions éprouvées, des politiques publiques, des stratégies de communication et des initiatives de recherche améliorées sur l'arthrose. Pendant le Mois national de sensibilisation à l'arthrite, la Fondation de l'arthrite mène une campagne de sensibilisation pour sensibiliser l'opinion à l'arthrite. La Fondation Arthrite a organisé divers événements de sensibilisation dans le cadre de sa campagne 2023. Avec ces activités, la Fondation Arthritis se concentre principalement sur la collecte de fonds et la sensibilisation des masses. Ainsi, les initiatives du gouvernement visant à sensibiliser la population aux maladies orthopédiques conduisent à l'adoption d'aides orthopédiques.

Les conceptions dynamiques de genouillères fonctionnelles offrent une protection supérieure de l'articulation du genou après des blessures ou des interventions chirurgicales par rapport aux genouillères fonctionnelles statiques conventionnelles. . Les genouillères dynamiques du ligament croisé postérieur (LPC) récemment développées contrecarrent la translation postérieure du tibia provoquée par une force antérieure sur le tibia proximal postérieur. En conséquence, ces orthèses aident à réduire l’impact de toute force défavorable sur le PCL et à réduire le décalage postérieur final. Les orthèses standard telles que les genouillères fonctionnelles, les orthèses de déchargement et les manchons en néoprène sont plus fréquemment utilisées dans le traitement des douleurs chroniques au genou. Ils sont également utilisés pour prévenir les blessures, accélérer la récupération et améliorer les performances physiques et sportives. L'utilisation généralisée de ces appareils orthodontiques est attribuée depuis longtemps à leur forme cohérente. Bien que les genouillères standard soient largement utilisées comme aide à la prévention et à la gestion des blessures et des maladies, leur objectif principal est d'assurer une stabilité latérale ou de corriger les structures articulaires du genou mal alignées. Ces attelles peuvent aller au-delà du soutien structurel ou de la correction de l'alignement pour augmenter la force musculaire des jambes grâce aux progrès technologiques. Leur application peut améliorer la fonction des articulations du genou chez les personnes en bonne santé et blessées en utilisant des technologies modernes, facilitant ainsi tout mouvement, des tâches quotidiennes de base à l'haltérophilie et au ski de fond. La conception d'assistance à l'extenseur du genou (KEA) est un exemple de nouvelle technologie de renfort. Récemment, des efforts ont été déployés pour aborder et améliorer le rôle de la musculature dans la promotion d'une fonction saine du genou grâce à une genouillère dotée d'une technologie d'appareils d'assistance augmentée. Une force musculaire améliorée peut contribuer à réduire la fatigue du porteur, ce qui peut améliorer les performances des athlètes, des forces exercées sur les bras au sol et des travailleurs manuels.

Une couverture d'assurance incohérente ou une couverture limitée des produits entraîne une charge de coût accrue pour les patients. Le coût élevé des traitements et des orthèses, ainsi que les politiques de remboursement défavorables, entravent la croissance du marché des orthèses. Les personnes âgées souffrant de douleurs chroniques ou de blessures peuvent bénéficier considérablement des appareils orthopédiques. Les orthèses durables pour les bras, les jambes, le cou et le dos sont couvertes par Medicare Part B, avec certaines restrictions. La prestation Medicare Braces couvre les orthèses de genou. L'orthèse doit être un dispositif semi-rigide ou rigide utilisé pour soutenir une partie du corps faible ou déformée ou pour limiter ou exclure complètement le mouvement d'une partie malade ou blessée du corps pour être admissible à la couverture de cette garantie. La définition légale de l'avantage appareil dentaire ne s'applique pas aux objets qui ne sont pas suffisamment rigides pour pouvoir immobiliser ou soutenir la partie du corps à laquelle ils sont destinés. Les articles qui ne correspondent pas à la description d'un appareil orthopédique ne sont pas couverts et ne sont pas admissibles aux prestations de Medicare.

Segmentation et portée du rapport :

Le marché des orthèses est divisé en fonction du type de produit. , l'application, le type de fournisseur et le canal de distribution. En fonction du type de produit, le marché des orthèses est segmenté en ceintures corporelles, appareils orthopédiques et autres. Le segment des appareils orthopédiques est ensuite segmenté en orthèses cervicales et cervicales, orthèses de genou, supports et orthèses de pied, supports et orthèses de coude, et autres. Le segment autres comprend les écharpes de bras, les housses moulées et les chaussures moulées. En fonction des applications, le marché des orthèses est segmenté en réparation des blessures ligamentaires, soins préventifs, arthrose, thérapie par compression et autres. En fonction du type de fournisseur, le marché des orthèses est classé en marque et sans marque. En fonction du canal de distribution, le marché des orthèses est divisé en ligne et hors ligne.

Analyse segmentaire :

En fonction du type de produit, le marché des orthèses est segmenté en ceintures corporelles, appareils orthodontiques et autres. Le segment des appareils orthopédiques est en outre divisé en orthèses cervicales et cervicales, orthèses de genou, supports et orthèses de pied, supports et orthèses de coude, et autres. Le segment des autres est en outre classé en écharpes de bras, housses moulées et chaussures moulées. Les ceintures corporelles telles que les ceintures de traction dorsale, les attelles élastiques pour le dos, les ceintures en cuivre, les ceintures pour les maux de dos et les attelles dorsales sont couramment utilisées pour traiter les entorses articulaires, les tensions musculaires et les blessures. La plupart des gens sont susceptibles de souffrir de maux de dos à un moment ou à un autre de leur vie. Selon Cross River Therapy, 8 Américains sur 10 déclarent avoir des problèmes de dos au moins une fois ou plus fréquemment par an. Bien que les blessures et les maladies soient parmi les nombreuses causes de maux de dos, un grand pourcentage de cas résulte d'un mauvais levage d'objets lourds et d'une mauvaise posture. Le port d’une attelle dorsale est une méthode standard pour prévenir les maux de dos et améliorer la posture.

Marché américain des aides orthopédiques par type de produit – 2022 et 2028

En fonction des applications, le marché des aides orthopédiques est segmenté en réparation des blessures ligamentaires, soins préventifs, arthrose, thérapie par compression et autres. Le ligament collatéral médial (MCL), le ligament croisé postérieur (PCL), le ligament croisé antérieur (ACL) et le ligament collatéral latéral (LCL) sont les quatre principaux ligaments du genou. Les ligaments jouent un rôle déterminant dans le maintien du genou d'une personne, et des blessures modérément mineures peuvent également causer beaucoup d'inconfort aux personnes. Les genouillères peuvent diminuer la charge sur le genou. Si une personne a une déchirure partielle, un médecin peut recommander de réparer la déchirure du LCA de manière non chirurgicale en utilisant une attelle du LCA et une thérapie physique pour le renforcement musculaire. Cependant, pour les patients subissant une intervention chirurgicale, les médecins recommandent de porter des genouillères et des béquilles postopératoires jusqu'à ce qu'ils soient correctement guéris. La procédure de rééducation pour une déchirure du LCA est relativement longue, car elle peut prendre de 6 mois à 1 an. Après sa guérison, il peut être conseillé au patient de porter une genouillère ACL lorsqu'il fait du sport. Les déchirures PCL sont classées en déchirures de grade 1, déchirures de grade 2, déchirures de grade 3 et PCL saine. Si la déchirure est suffisamment grave, le patient devra peut-être subir une intervention chirurgicale au LCP. Après la chirurgie, il leur est recommandé de porter une genouillère PCL pour la récupération post-chirurgicale. Brace Ability propose de nombreux appareils orthodontiques et supports pour prévenir et traiter les déchirures du LCP. La majorité des blessures du MCL peuvent être traitées à la maison avec de la glace, des médicaments anti-inflammatoires et du repos. Un médecin peut suggérer une attelle qui aide à protéger le genou du patient et permet un certain mouvement. Si la déchirure est très grave, les patients peuvent avoir besoin d'une intervention chirurgicale.

En fonction des canaux de distribution, le marché des orthèses est divisé en ligne et hors ligne. Le segment hors ligne est ensuite divisé en hôpitaux, pharmacies et commerces de détail. Une pharmacie de détail propose généralement des conseils communautaires pour encourager une utilisation sûre et efficace du produit. Les soins et services dispensés par les centres médicaux incluent un domaine particulier de la pratique de la pharmacie appelé pharmacie hospitalière. La disponibilité de technologies et d’installations avancées dans les hôpitaux augmente la préférence pour la gestion des maladies orthopédiques dans les hôpitaux. Cela, à son tour, augmente la distribution de produits d'aide orthopédique, tels que des appareils orthopédiques, des ceintures et des écharpes de bras, par l'intermédiaire des pharmacies hospitalières.

Paysage concurrentiel et entreprises clés :

Ossur hf, Ottobock SE & Co KGaA, Thuasne SAS, Fillauer LLC, Lohmann & Rauscher GmbH & Co KG, DeRoyal Industries Inc, Hanger Inc, Steeper Group Holdings Ltd, Breg Inc et DJO LLC sont quelques acteurs de premier plan opérant sur le marché des orthèses. Ces entreprises se concentrent sur l’élargissement de leurs offres de services pour répondre à la demande croissante des consommateurs du monde entier. Leur présence à grande échelle leur permet de servir une large base de clients, leur permettant ainsi d'élargir leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - US Orthotic Aids Market

- Ossur hf

- Ottobock SE & Co KGaA

- Thuasne SAS

- Fillauer LLC

- Lohmann & Rauscher GmbH & Co KG

- DeRoyal Industries Inc

- Hanger Inc

- Steeper Group Holdings Ltd

- Breg Inc

- DJO LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport