Les maladies chroniques telles que les maladies cardiaques, le diabète et l'obésité sont les principales causes de décès dans le monde. Ces conditions représentent la plupart des coûts de santé aux États-Unis. Le diabète peut être mortel et n’a aucun traitement reconnu. Selon la Fédération internationale du diabète (FID), le nombre de personnes diabétiques en Amérique du Nord devrait passer d'environ 46 millions de personnes en 2017 à 62 millions d'ici 2045.

Selon un rapport de l'American College of Cardiology Foundation, la maladie coronarienne (CHD) était la principale cause de décès parmi tous les décès causés par une maladie cardiovasculaire (MCV) ; Environ 695 000 personnes sont mortes d’une maladie cardiaque aux États-Unis en 2021 ; Les maladies coronariennes étaient suivies d'un accident vasculaire cérébral (16,8 %), d'une tension artérielle élevée (9,4 %), d'une insuffisance cardiaque (IC, 9,0 %) et d'autres maladies cardiovasculaires (17,9 %). De plus, d’ici 2035, environ 130 millions d’adultes aux États-Unis devraient souffrir d’une forme ou d’une autre de maladie cardiovasculaire. Les taux d’obésité ont augmenté rapidement dans les économies développées et en développement du monde entier, principalement en raison d’une recrudescence de modes de vie malsains et sédentaires. La prévalence a augmenté rapidement dans les pays d'Amérique du Nord au cours de la dernière décennie. En outre, les niveaux d'obésité devraient être élevés aux États-Unis et au Mexique, représentant respectivement près de 47 % et 39 % de leur population d'ici la fin de 2030. Ainsi, la prévalence croissante des maladies chroniques renforce la demande de services de santé, ce qui entraîne à une augmentation de l'adoption des systèmes de gestion de cabinet.

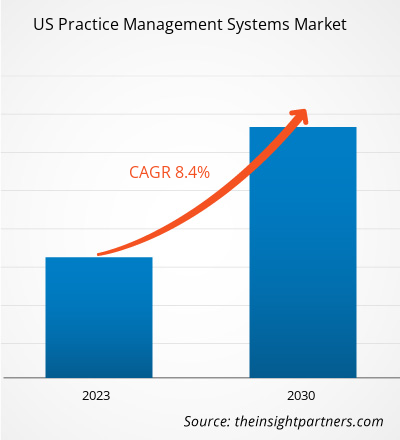

Informations sur le marché

La pression croissante sur les établissements de santé pour fournir des services de haute qualité à des coûts réduits stimule la croissance du marché des systèmes de gestion de cabinet aux États-Unis

Les tâches administratives posent des défis majeurs pour les soins de santé fournisseurs, ce qui a un impact sur leurs performances globales. Trouver et mettre en œuvre des solutions pour réduire les coûts fonctionnels et opérationnels afin de faire face à la pression gouvernementale croissante concernant la hausse des prix des médicaments et des dispositifs médicaux est un objectif principal des entreprises de soins de santé, ce qui leur permet de fournir aux patients des soins de santé fondés sur la valeur. En conséquence, les prestataires de soins de santé se concentrent sur l'offre de soins aux patients et de plans de santé améliorés et fondés sur des données probantes, sur l'amélioration de leurs stratégies de gestion des réglementations et sur la consolidation simultanée des systèmes de santé.

Les systèmes informatiques de santé améliorent la surveillance en temps réel de la santé des patients, ce qui permet permettant aux prestataires de soins de santé de réduire les coûts associés aux maladies chroniques. Selon l’American Diabetes Association, en 2023, le coût estimé associé aux cas de diabète diagnostiqués s’est élevé à 412,9 milliards de dollars américains. Malgré la prévalence constante du diabète, les coûts médicaux directs associés au diabète ont augmenté de 7 % entre 2017 et 2022. Le prix peut être géré efficacement par un système d'aide à la décision clinique qui aide en outre à gérer les maladies et à suivre les schémas posologiques individuels, ce qui permet aux patients pour obtenir de l'aide dans la gestion de la maladie et des médicaments, tout en les aidant à vaincre la maladie.

Un smartphone est l'une des tendances les plus dynamiques et les plus omniprésentes en matière de communications et de suivi de localisation en temps réel. Ces dispositifs contribuent également à rendre les pratiques de soins plus accessibles et gérables en simplifiant le processus de collecte d’informations ou de données de santé et en offrant des services aux patients. Avec l’adoption croissante des smartphones, les prestataires de soins de santé recherchent des moyens de rationaliser leurs processus de gestion de cabinet et d’améliorer l’engagement des patients. Les systèmes de gestion de cabinet sont adaptés aux appareils mobiles et prennent en charge la planification des rendez-vous, la facturation et la communication avec les patients, entre autres processus, via des applications pour smartphone. De plus, l'utilisation de smartphones permet également aux prestataires de soins de santé d'accéder à distance aux dossiers des patients et de gérer leurs cabinets, ce qui conduit à une plus grande efficacité et flexibilité. En conséquence, le marché des systèmes de gestion de cabinet devrait connaître une croissance substantielle dans les années à venir. En plus de leurs applications bien établies telles que la messagerie électronique et la navigation sur Internet, les smartphones sont utilisés dans les solutions de système de localisation en temps réel (RTLS) pour le suivi et la surveillance des patients, du personnel et des équipements médicaux. Grâce à un accès facile à une gamme d'applications pour smartphone (apps), les gens peuvent utiliser des applications de santé mobiles pour gérer les maladies chroniques et modifier les comportements liés à la santé. L'utilisation croissante des smartphones parmi les professionnels de la santé et les patients devrait offrir des opportunités significatives pour le marché des systèmes de gestion de cabinet.

L'intégration de solutions numériques fait des établissements de santé une cible lucrative pour les cyberattaques. Le secteur de la santé est plus exposé aux violations de données que de nombreux autres secteurs. Selon une étude publiée dans le HIPPA Journal, mettant en lumière les violations de données signalées dans la base de données sur les droits à la vie privée entre 2015 et 2022, le secteur de la santé représentait 32 % du total des violations de données, soit près de deux fois plus que les incidents signalés dans le HIPPA Journal. industries manufacturières et financières. Les systèmes de dossiers de santé électroniques (DSE) sont utilisés pour échanger et analyser les informations cliniques du patient. Le DSE dispose d'un environnement combiné avec un fonctionnement tout-en-un, qui dépend principalement du maintien de l'intégrité des données ainsi que d'une communication ininterrompue entre le DSE et le système de gestion du cabinet. Par conséquent, les systèmes de gestion de cabinet doivent respecter les exigences en matière de gestion des connaissances, de sécurité de l’information, de gestion de la complexité et d’interopérabilité. Les systèmes de gestion de cabinet facilitent l'amélioration des soins aux patients en améliorant l'efficacité ainsi que l'accessibilité aux données, conduisant à une prise de décision plus rapide concernant les traitements. Les informations des patients peuvent être consultées par des personnes non autorisées, telles que des pirates informatiques, pour accéder à ces données. La fraude peut également impliquer des cas de duplication de données, ainsi que l'exportation d'informations à l'insu et sans le consentement du patient. Ainsi, les préoccupations concernant la confidentialité des données et la cybersécurité entravent les progrès du marché américain des systèmes de gestion de cabinet

Tendance future

Élimination du besoin de visites de routine dans les hôpitaux avec surveillance à distance et surveillance à distance des patients (RPM ) implique la surveillance et l'analyse à distance de paramètres physiologiques tels que la fréquence cardiaque, le pouls, la pression artérielle, le taux d'oxygène dans le sang et la glycémie. Une configuration RPM efficace peut contribuer à réduire le nombre de contrôles de routine avant ou après une visite chez un professionnel de la santé. En outre, les patients peuvent sortir rapidement après les traitements, car les professionnels de la santé peuvent les surveiller à distance. Cela contribue à réduire les coûts supplémentaires nécessaires aux visites dans les hôpitaux, réduisant ainsi les dépenses médicales globales des individus. En outre, une connectivité Internet améliorée accompagnée de réductions simultanées des coûts est susceptible de compléter le marché américain des systèmes de gestion de cabinet dans les années à venir.

Segmentation et portée du rapport

Informations basées sur les produits

Basés sur le produit, les systèmes de gestion de cabinet américains Le marché est divisé en systèmes de gestion de cabinet intégrés et en systèmes de gestion de cabinet autonomes. Le segment des systèmes de gestion de cabinet autonomes détenait une part de marché plus importante en 2022. Il devrait enregistrer un TCAC plus élevé de 2022 à 2030. Les systèmes autonomes ne comprennent qu’un seul module et sont conçus pour répondre aux besoins spécifiques des établissements de soins de santé. Comme le système ne traite qu'un seul processus, le coût d'installation et de maintenance de ce système est inférieur à celui des systèmes intégrés. De plus, une gamme croissante d'options de configuration des médecins fournies dans des systèmes autonomes, prenant en compte les besoins spécifiques et les problèmes de coûts dans les pays émergents, propulse l'adoption de systèmes de gestion de cabinet autonomes.

Insights basés sur les composants

Basé sur le composant, le cabinet américain Le marché des systèmes de gestion est segmenté en logiciels et services. Le segment des logiciels détenait une part de marché plus importante en 2022. Le segment des services devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. Les logiciels de gestion de cabinet sont utilisés pour effectuer des opérations cliniques telles que la planification des rendez-vous, la gestion personnelle, la gestion des patients, le codage et la facturation, ainsi que la gestion des dossiers médicaux. Actuellement, le secteur de la santé se concentre sur l’offre de soins basés sur la valeur et de services améliorés aux patients. En conséquence, les prestataires de soins de santé consacrent leurs ressources à une gestion efficace des cabinets médicaux afin d’éviter le mécontentement des patients, les erreurs de facturation médicale et les frais de main-d’œuvre supplémentaires, ce qui favorise l’adoption de logiciels de gestion des cabinets médicaux aux États-Unis. L’utilisation d’algorithmes intelligents permet également aux médecins de prendre des décisions éclairées. Certaines des solutions logicielles de gestion de cabinet disponibles sur le marché fournissent une analyse en temps réel des données des patients, des temps d'attente, des visites des patients et une analyse des payeurs. De plus, l'accent mis sur la réduction du travail manuel et l'optimisation des ressources humaines permettrait de poursuivre la croissance du marché des logiciels de gestion de cabinet.

Informations basées sur le mode de prestation

En termes de mode de prestation, le marché américain des systèmes de gestion de cabinet est classés en systèmes de gestion de cabinet basés sur le Web, systèmes de gestion de cabinet basés sur le cloud et systèmes de gestion de cabinet sur site. Le segment des systèmes de gestion de cabinet sur site détenait une part de marché plus importante en 2022. Les hôpitaux ou autres entités de soins de santé utilisent des systèmes de gestion de cabinet sur site pour enregistrer et stocker les données des patients tout en mettant en œuvre un système au point de service. Ces solutions sont installées et exploitées sur des ordinateurs au sein des installations. Un mode de livraison sur site offre une solution rentable (à long terme) et portable pour tous les types de cabinets de santé. De plus, les réseaux en expansion des chaînes d'hôpitaux d'entreprise génèrent une forte demande de systèmes de gestion de cabinet sur site.

Informations basées sur les applications

Le marché américain des systèmes de gestion de cabinet, par application, est classé en suivi des dossiers des patients et tâches administratives. , traitement des réclamations d'assurance, codage et facturation, etc. Le segment des tâches administratives représentait la plus grande part de marché en 2022. Les tâches administratives sont cruciales dans le secteur de la santé car elles contribuent à rationaliser les opérations quotidiennes. Ces tâches comprennent la prise de rendez-vous, l'enregistrement des patients, la vérification de l'assurance, la facturation et la gestion des dossiers de santé électroniques. En mettant en œuvre un système de gestion de cabinet, les prestataires de soins de santé peuvent automatiser ces tâches administratives, réduisant ainsi le risque d'erreur humaine et améliorant l'efficacité globale. Cela permet au personnel de se concentrer davantage sur les soins aux patients et moins sur la paperasse, ce qui conduit finalement à de meilleurs résultats en matière de santé et à une productivité accrue au sein des cabinets médicaux. De plus, les systèmes de gestion de cabinet peuvent fournir de précieuses capacités d'analyse de données et de reporting.

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché américain des systèmes de gestion de cabinet est classé en hôpitaux et cliniques, cabinets et laboratoires de médecins, compagnies d'assurance. , et d'autres. Le segment des hôpitaux et des cliniques a dominé le marché, en termes de part des revenus, en 2022. Le marché de ce segment devrait croître au TCAC le plus élevé au cours de la période 2022-2030. Les systèmes de gestion de cabinet adaptés aux besoins spécifiques des hôpitaux et des cliniques jouent un rôle central dans la rationalisation d'un large éventail de tâches administratives, depuis la planification des rendez-vous, l'enregistrement des patients et l'allocation des ressources jusqu'à la facturation et le traitement des réclamations. La mise en œuvre de systèmes de gestion de cabinet confère une coordination transparente des soins aux patients entre les départements et les spécialités de ces établissements. Ces systèmes facilitent la planification centralisée, la gestion des ressources et l'accessibilité des données des patients, permettant un flux de patients efficace, des temps d'attente réduits et une meilleure coordination des soins. De plus, les fonctionnalités intégrées de gestion de facturation et de réclamation prennent en charge des processus de remboursement précis, la gestion du cycle de revenus et la conformité réglementaire, permettant ainsi aux hôpitaux et aux cliniques d'optimiser leurs performances financières tout en fournissant des soins de haute qualité. En rationalisant les flux de travail administratifs, ces systèmes permettent aux cliniciens de se concentrer davantage sur les soins aux patients.

Marché américain des systèmes de gestion de cabinet, par produit – 2022 et 2030

Le rapport présente les principaux acteurs opérant sur le marché américain des systèmes de gestion de cabinet. Il s’agit notamment de WRS Health ; PratiqueDSE ; AdvancedMD Inc. ; Azalea Health Innovations, Inc. ; Dr Chrono Inc. ; PracticeSuite Inc; Logiciel Méditab Inc. ; Microwize Technologie Inc. ; MédicalMine Inc; Systèmes médicaux Henry Schein Inc. ; et MEDENT.

En juin 2023, AdvancedMD a publié plus de 25 améliorations de produits pour les fonctions de DSE et de gestion de cabinet de son logiciel. Ses mises à jour de gestion de cabinet comprennent des améliorations d'enregistrement, des mises à jour de téléchargement du statut des réclamations 277, des mises à jour des pièces jointes de réclamation non sollicitées, des mises à jour des pièces jointes de réclamation sollicitées par fax et par courrier et des mises à jour des jeux de codes de langue préférée. En août 2023, Meditab Software Inc. s'est associé à Mental Health Technologies pour fournir aux professionnels de la santé des outils avancés permettant de simplifier les évaluations des patients avec un DSE intelligent, une gestion de cabinet, une facturation et un logiciel complet de gestion de bureau dans un seul système intégré et transparent.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Hot Melt Adhesives Market

- Medical Second Opinion Market

- Aesthetic Medical Devices Market

- Thermal Energy Storage Market

- Intraoperative Neuromonitoring Market

- Small Internal Combustion Engine Market

- Mesotherapy Market

- Trade Promotion Management Software Market

- Public Key Infrastructure Market

- Retinal Imaging Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Factors such as the rising pressure on healthcare institutions to provide high-quality services at reduced costs and rising prevalence of chronic diseases drives the growth of market. However, concerns regarding data privacy hinders the market growth.

Based on product, the US practice management systems market is bifurcated into integrated practice management systems and standalone practice management systems. The standalone practice management systems segment held a larger market share in 2022. It is anticipated to register a higher CAGR from 2022 to 2030. Standalone systems comprise only one module and are designed to address specific needs of healthcare settings. As the system deals with only one process, the installation and maintenance cost of this system is less compared to integrated systems. Additionally, an expanding range of physician setting options provided in standalone systems, considering specific needs and cost concerns in emerging nations, propel the adoption of standalone practice management systems.

The US practice management system market majorly consists of the players such WRS Health, PracticeEHR, AdvancedMD Inc, Azalea Health Innovations Inc, DrChrono Inc, PracticeSuite Inc, Meditab Software Inc, Microwize Technology Inc, MedicalMine Inc, Henry Schein Medical Systems Inc, MEDENT.

Software called a Practice Management System, or PMS, assists medical practices with billing and administrative duties. It can be used for insurance claim processing, patient record tracking, and appointment scheduling. For healthcare companies, a practice management system (PMS) is a vital tool. By facilitating work automation, enhancing patient communication, and offering data-driven insights, PMSs can contribute to the effectiveness and efficiency of practices.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List Companies - US Practice Management Systems Market

- WRS Health

- PracticeEHR

- AdvancedMD Inc

- Azalea Health Innovations Inc

- DrChrono Inc

- PracticeSuite Inc

- Meditab Software Inc

- Microwize Technology Inc

- MedicalMine Inc

- Henry Schein Medical Systems Inc

- MEDENT

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For