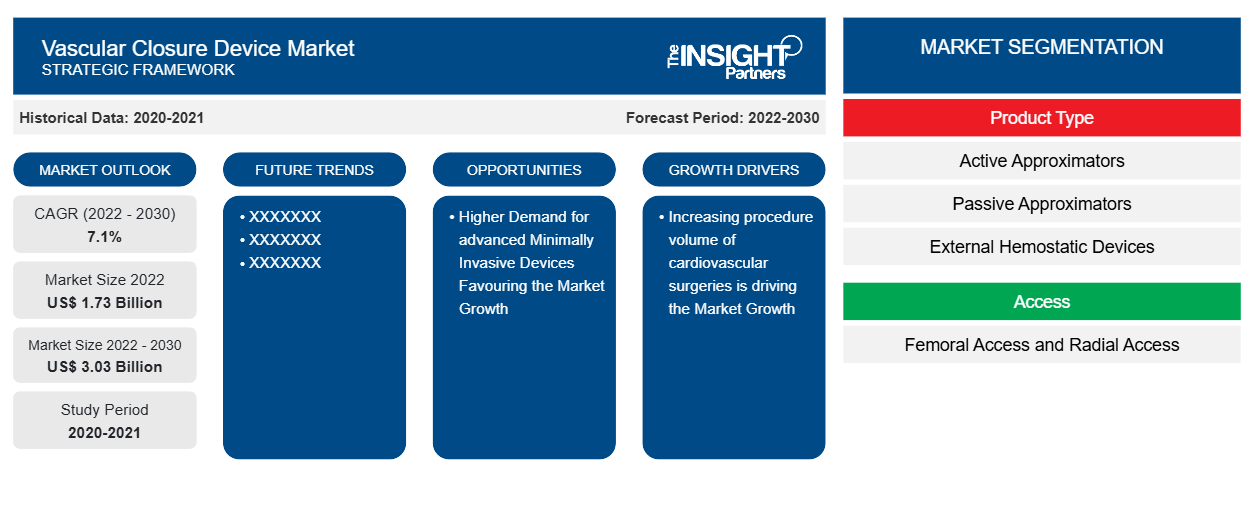

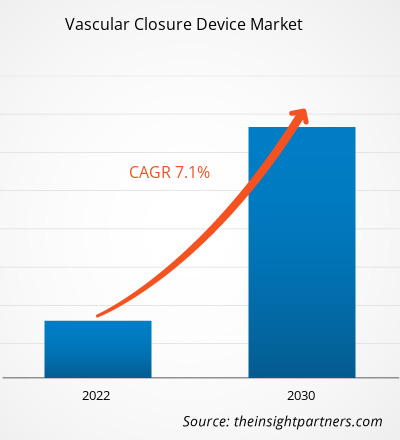

Le marché des dispositifs de fermeture vasculaire devrait atteindre 3,03 milliards USD d'ici 2030, contre 1,73 milliard USD en 2022. Le marché devrait enregistrer un TCAC de 7,1 % en 2022-2030. La croissance du marché mondial est principalement attribuée à la prévalence plus élevée des maladies cardiovasculaires et à la demande croissante de dispositifs mini-invasifs. Cependant, le risque d'infection lié aux dispositifs de fermeture vasculaire peut entraver la croissance du marché.

Analyse du marché des dispositifs de fermeture vasculaire

Les dispositifs de fermeture vasculaire (DVC) sont des dispositifs médicaux utilisés après une chirurgie endovasculaire ou d'autres procédures cardiovasculaires qui nécessitent un cathétérisme pour obtenir l'hémostase du petit trou dans l'artère. Le cathétérisme est nécessaire pour diverses opérations cardiovasculaires, y compris des procédures interventionnelles comme la thrombectomie coronaire, l'angioplastie et l'insertion de stents qui aident au diagnostic des artères sanguines endommagées. L'une des principales causes de décès dans le monde est les maladies cardiovasculaires, qui comprennent l'infarctus aigu du myocarde, l'angine de poitrine et l'athérosclérose. Par conséquent, l'expansion du marché des dispositifs de fermeture vasculaire est motivée par la demande accrue de dispositifs mini-invasifs.

Aperçu du marché des dispositifs de fermeture vasculaire

Les maladies cardiovasculaires telles que l'athérosclérose, l'angine de poitrine et l'infarctus aigu du myocarde sont les principales causes de mortalité dans le monde. Selon les données fournies par l'Organisation mondiale de la santé (OMS), les maladies cardiovasculaires causent près de 17,9 millions de décès chaque année, ce qui en fait la principale cause de mortalité parmi toutes les maladies non transmissibles , suivies du cancer, des maladies respiratoires chroniques et du diabète (y compris les décès associés aux troubles rénaux). Selon la Fédération mondiale du cœur, l'hypercholestérolémie provoque 4,4 millions de décès par an et environ 24 % des décès d'origine cardiovasculaire sont associés à des taux élevés de lipoprotéines de basse densité (LDL). Selon une étude publiée en janvier 2023 par le NCBI, aux États-Unis, le nombre de personnes âgées de 50 ans et plus devrait atteindre 221,13 millions d'ici 2050, contre 137,25 millions en 2020. Parmi les personnes de cette tranche d'âge, le nombre de personnes souffrant d'au moins une maladie chronique devrait augmenter de 99,5 %, pour atteindre 142,66 millions d'ici 2050, contre 71,52 millions en 2020. De plus, environ 14 millions de personnes âgées de 50 ans et plus sont susceptibles de souffrir de comorbidités en 2050.

Les dispositifs de fermeture vasculaire (DVC) offrent une nouvelle façon d'améliorer le confort et la déambulation des patients après des traitements cardiovasculaires invasifs via un accès artériel fémoral. Les dispositifs de fermeture vasculaire sont utilisés dans différentes approches thérapeutiques pour assurer une hémostase facile, rapide et fiable. Aux États-Unis, l'accès artériel fémoral est la technique d'accès vasculaire la plus souvent utilisée pour l'intervention coronarienne percutanée (ICP) et l'angiographie coronaire . Néanmoins, il y a eu une augmentation de la traction vers le cathétérisme cardiaque et l'intervention coronarienne percutanée (ICP) par accès radial ces dernières années. Plusieurs dispositifs de fermeture de l'artère fémorale ont été développés pour raccourcir les temps de fermeture vasculaire, avec des taux variables de complications vasculaires observés dans les essais cliniques. Les dispositifs de fermeture vasculaire (DVC) sont apparus comme une alternative efficace aux procédures de compression mécanique traditionnelles effectuées après un cathétérisme cardiaque. Les DVC réduisent la durée d'hospitalisation, accélèrent la mobilisation du patient et raccourcissent le temps nécessaire pour obtenir l'hémostase. Ainsi, le marché des dispositifs de fermeture vasculaire se développe considérablement avec la prévalence croissante des maladies cardiovasculaires.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des dispositifs de fermeture vasculaire : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs de fermeture vasculaire

La demande accrue de dispositifs peu invasifs favorise le marché

Les progrès de la science médicale et des technologies ont permis l'apparition de dispositifs peu invasifs, qui peuvent contribuer au remplacement des méthodes chirurgicales traditionnelles douloureuses par des méthodes peu invasives ou non invasives. Les techniques peu invasives ont gagné en popularité dans des domaines chirurgicaux tels que la chirurgie cardiaque. Bon nombre de ces procédures sont réalisées à l'aide d'une canulation fémorale pour la circulation extracorporelle. Les dispositifs de fermeture vasculaire ont gagné en popularité car ils réduisent le caractère invasif et remplacent les incisions chirurgicales pour canuler l'artère fémorale. Les dispositifs de fermeture vasculaire sont principalement utilisés dans les interventions transcathéter et endovasculaires pour permettre la cicatrisation des plaies et réduire le temps de procédure.

L'angiographie est l'une des procédures courantes pratiquées dans une grande variété de spécialités, notamment la chirurgie vasculaire, la radiologie interventionnelle et la cardiologie diagnostique et interventionnelle. Les dispositifs de fermeture vasculaire sont utiles dans les situations d'habitus corporels importants, ainsi que dans les thérapies anticoagulantes et antiplaquettaires. Ils sont également utilisés dans les cas où un repos prolongé au lit peut ne pas être souhaitable (comme un patient présentant des escarres étendues). Un dispositif de fermeture vasculaire avec un matériau en collagène résorbable, qui élimine l'utilisation de matériaux de suture, a été introduit pour l'implantation transfémorale de valve aortique transcathéter (TAVI). Par exemple, le dispositif MANTA de Teleflex Medical Inc. est adapté à la fermeture de sites d'accès artériels jusqu'à 25 Fr. La sécurité et l'efficacité du système ont été démontrées dans une cohorte de patients TAVI en situation réelle. Ainsi, la demande croissante de dispositifs mini-invasifs stimule la croissance du marché des dispositifs de fermeture vasculaire

Potentiel inexploité des économies émergentes – Une opportunité sur le marché des dispositifs de fermeture vasculaire

Les acteurs du marché des dispositifs de fermeture vasculaire devraient s'attendre à d'importantes opportunités de croissance dans les pays émergents comme l'Inde, la Chine, l'Argentine, le Brésil, les Émirats arabes unis et l'Afrique du Sud en raison de facteurs tels que l'augmentation des revenus disponibles, le vieillissement de la population de patients, l'augmentation de la R&D, l'amélioration des infrastructures de santé, la sensibilisation croissante aux maladies cardiovasculaires et des directives relativement laxistes par rapport aux pays développés. Selon le Forum économique mondial, la Russie, le Brésil, la Chine, l'Inde et l'Afrique du Sud représentaient ensemble un tiers de toutes les dépenses de santé mondiales en 2022. La Banque mondiale rapporte qu'entre 2018 et 2019, les dépenses de santé ont augmenté de 3,01 % en Inde et de 5,35 % en Chine. En outre, on a constaté une recrudescence des cas d'insuffisance cardiaque au cours de la dernière décennie sur les marchés émergents, ce qui a entraîné un grand nombre de décès liés aux maladies cardiovasculaires. Selon l'India Brand Equity Foundation, les hôpitaux contribuent à environ 70 % des revenus du secteur de la santé en Inde. En Chine, le nombre d'hôpitaux privés a atteint 36 000 en 2022. De plus, les hôpitaux privés représentent environ 57 % du nombre total d'hôpitaux du pays. Le nombre de centres chirurgicaux et d'hôpitaux sur les marchés en développement devrait augmenter en raison de l'augmentation des dépenses de santé et de l'augmentation de la population de patients cibles. Ainsi, le développement des établissements de santé dans les économies en développement, ainsi qu'une augmentation du nombre d'hôpitaux, propulseraient la sensibilisation et l'adoption des dispositifs de fermeture vasculaire dans les économies émergentes. En outre, la vaste concurrence sur les marchés développés ou matures encourage les fabricants de dispositifs de fermeture vasculaire à se concentrer sur les marchés en développement, ce qui est susceptible d'offrir des opportunités de croissance aux fournisseurs de dispositifs de fermeture vasculaire pour atteindre une position significative sur le marché.

Analyse de segmentation du rapport sur le marché des dispositifs de fermeture vasculaire

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des dispositifs de fermeture vasculaire sont le type de produit, l’accès, la procédure et les utilisateurs finaux.

- En fonction du type de produit, le marché des dispositifs de fermeture vasculaire est divisé en approximateurs actifs, approximateurs passifs et hémostatiques externes. Le segment des dispositifs d'approximation passive détenait une part de marché plus élevée en 2022.

- En fonction de l’accès, le marché est segmenté en accès fémoral et accès radial.

- En termes de procédure, le marché est segmenté en cardiologie interventionnelle, radiologie interventionnelle et chirurgie endovasculaire.

- En termes d’utilisateurs finaux, le marché est segmenté en hôpitaux, ABSc et autres.

Analyse des parts de marché des dispositifs de fermeture vasculaire par zone géographique

La portée géographique du rapport sur le marché des dispositifs de fermeture vasculaire est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud/Amérique du Sud et centrale.

En Amérique du Nord, le marché des dispositifs de fermeture vasculaire connaît actuellement une croissance exponentielle au cours des années de prévision. Le marché nord-américain des dispositifs de fermeture vasculaire est segmenté entre les États-Unis, le Canada et le Mexique ; les États-Unis détenaient la plus grande part du marché en 2022. Les États-Unis sont une plaque tournante des innovations médicales et des avancées technologiques dans le domaine des soins de santé. Les progrès continus des technologies associées aux procédures mini-invasives, les améliorations des technologies des dispositifs de fermeture et l'introduction de nouveaux dispositifs de fermeture contribuent à la croissance du marché des dispositifs de fermeture vasculaire aux États-Unis. Par exemple, en mars 2023, Haemonetics Corporation (États-Unis) a investi environ 31,72 millions de dollars américains (30 millions d'euros) dans Vivasure Medical Limited. En mars 2023, Vivasure Medical a annoncé l'approbation IDE de la FDA pour lancer une étude pivot américaine évaluant la sécurité et l'efficacité du système de dispositif de fermeture Vivasure PerQseal. En 2021, VASCADE MVP a été le premier et le seul dispositif de fermeture vasculaire approuvé par la FDA, indiqué pour une utilisation après une ablation de la fibrillation auriculaire (FA) pour permettre une sortie le jour même.

Aperçu régional du marché des dispositifs de fermeture vasculaire

Les tendances et facteurs régionaux influençant le marché des dispositifs de fermeture vasculaire tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des dispositifs de fermeture vasculaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des dispositifs de fermeture vasculaire

Portée du rapport sur le marché des dispositifs de fermeture vasculaire

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1,73 milliard de dollars américains |

| Taille du marché d'ici 2030 | 3,03 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 7,1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

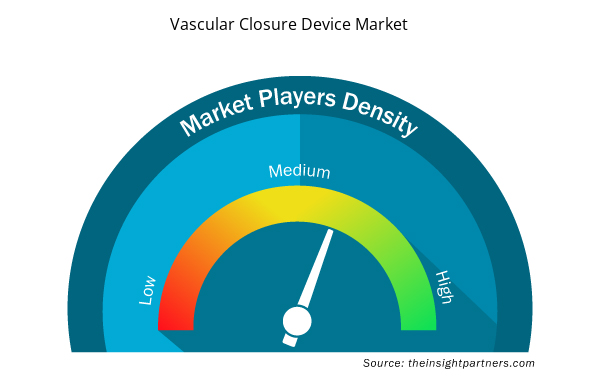

Densité des acteurs du marché des dispositifs de fermeture vasculaire : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de fermeture vasculaire connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des dispositifs de fermeture vasculaire sont :

- Cordis Corp.

- Technologies Transluminales LLC

- Vasorum Ltd

- Haemonetics Corp.

- Laboratoires Abbott

- Becton Dickinson et Cie

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de fermeture vasculaire

Actualités et développements récents du marché des dispositifs de fermeture vasculaire

Le marché des dispositifs de fermeture vasculaire est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des développements sur le marché des innovations, de l'expansion commerciale et des stratégies :

- En mai 2022, Teleflex Inc., un fournisseur mondial de technologies médicales, a annoncé avoir reçu l’approbation de Santé Canada pour le dispositif de fermeture vasculaire MANTA, le premier dispositif de fermeture vasculaire biomécanique disponible sur le marché, conçu spécifiquement pour la fermeture des sites d’accès artériels fémoraux de gros calibre. Cette approbation marque une étape importante dans le plan réglementaire visant à étendre la disponibilité du dispositif MANTA à l’échelle mondiale et à fournir aux cliniciens canadiens l’accès à un autre dispositif de conception unique de Teleflex. (Source : site Web de la société Teleflex Inc.)

Rapport sur le marché des dispositifs de fermeture vasculaire : couverture et livrables

Le rapport « Taille et prévisions du marché des dispositifs de fermeture vasculaire (2020-2030) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille du marché des dispositifs de fermeture vasculaire et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Tendances du marché des dispositifs de fermeture vasculaire

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché des dispositifs de fermeture vasculaire couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence des dispositifs de fermeture vasculaire couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The market is expected to register a CAGR of 7.10% during 2023–2031.

Cordis Corp, Transluminal Technologies LLC, Vasorum Ltd, Haemonetics Corp, Abbott Laboratories, Becton Dickinson and Co, Cardinal Health Inc., ENDOCOR GmbH & CO KG, Medtronic Plc, and Teleflex Inc.

Major market players engage in new product developments, launches, and approvals to ensure the innovation and development of efficient products are likely to remain a key trend in the market.

The increasing prevalence of cardiovascular diseases and burgeoning demand for minimally invasive devices are the major factors fuelling the market growth of vascular closure devices over the years.

North America dominated the vascular closure device market in 2023

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport