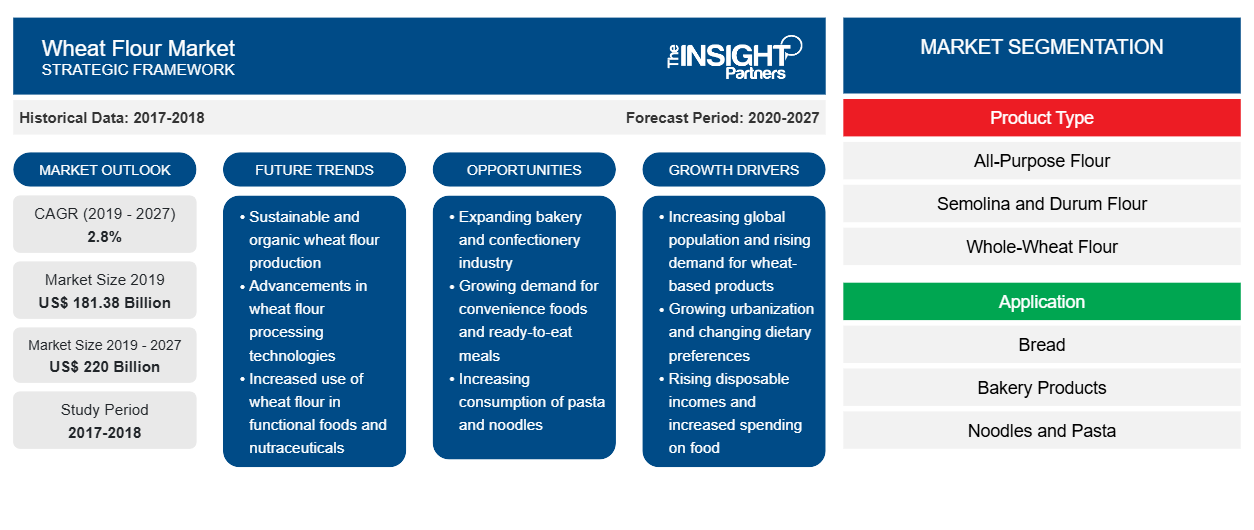

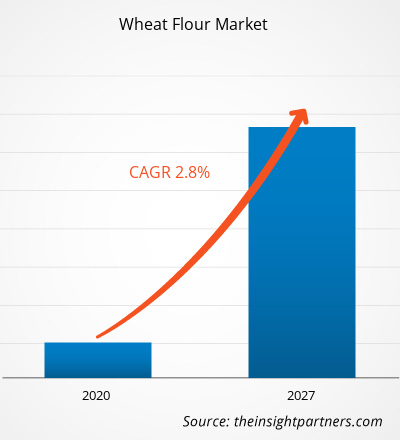

Le marché de la farine de blé a été évalué à 181 377,66 millions USD en 2019 et devrait atteindre 219 995,42 millions USD d'ici 2027 ; il devrait croître à un TCAC de 2,8 % de 2020 à 2027.

Le marché de la farine de blé a connu une croissance considérable dans le passé en raison du développement des technologies de transformation des aliments et de l'augmentation de la demande de produits végétaliens. La forte augmentation de la demande de produits de boulangerie, de snacks, de nouilles et de pâtes, entre autres, a également soutenu la croissance du marché de la farine de blé. Le gluten est une protéine naturellement présente dans le blé, et il est responsable de la forme des produits de boulangerie car il contribue à rendre la pâte plus élastique lors du pétrissage. La quantité de gluten peut varier selon les différentes variétés de farine de blé disponibles. La variété de blé à faible teneur en gluten est qualifiée de « douce » ou « faible », et la variété de blé à haute teneur en gluten est qualifiée de « dure » ou « forte ». Le pain fait partie d'une large gamme de repas et de cuisines, et la demande de pain de blé est forte parmi les consommateurs.

Le marché de la farine de blé en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision. De plus, l'Asie-Pacifique détient la plus grande part du marché mondial de la farine de blé en raison de la consommation de farine de blé dans les repas quotidiens et d'une grande capacité de production de blé de la région ; la Chine et l'Inde sont parmi les principaux pays producteurs de blé au monde. La Chine a dominé le marché de la farine de blé en Asie-Pacifique en 2019 et devrait dominer le marché au cours de la période 2020-2027. La croissance du marché en Chine est principalement attribuée à l'existence d'un secteur alimentaire et des boissons bien établi et à l'augmentation des dépenses des entreprises pour le développement de produits innovants à base de farine de blé. Avec le mode de vie de plus en plus chargé des consommateurs dans les pays asiatiques tels que l'Australie, la Chine et l'Inde, ils orientent progressivement leur préférence vers les aliments de commodité, qui réduisent leur temps de cuisson et leur fournissent des aliments instantanés. La farine de blé est utilisée dans divers produits alimentaires de commodité tels que les produits de boulangerie, les collations, les nouilles, les pâtes, entre autres.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la farine de blé : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

L'épidémie de COVID-19, qui a débuté à Wuhan (Chine) en décembre 2019, s'est propagée à grande vitesse dans le monde entier. En août 2020, les États-Unis, la Russie, l'Inde, la Chine, l'Italie, l'Espagne, la France et l'Allemagne figuraient parmi les pays les plus touchés en termes de cas positifs et de décès signalés. Selon les chiffres de l'OMS mis à jour en août 2020, 17 660 523 cas confirmés et 680 894 décès ont été signalés dans le monde. L'épidémie a touché les économies et les industries en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. L'alimentation et les boissons sont l'une des principales industries mondiales qui souffrent de graves perturbations telles que des ruptures de la chaîne d'approvisionnement, des annulations d'événements technologiques et des fermetures de bureaux en raison de cette pandémie. La Chine est le centre mondial de fabrication et le plus grand fournisseur de matières premières pour diverses industries ; cependant, elle est également l'un des pays les plus touchés par la pandémie de COVID-19. La fermeture de plusieurs usines et usines en Chine affecte les chaînes d'approvisionnement mondiales et a un impact négatif sur la fabrication et la vente de divers types de farine de blé. L'effondrement général du marché dû au COVID-19 affecte également la croissance du marché de la farine de blé en raison de la fermeture des usines, des obstacles dans la chaîne d'approvisionnement et du ralentissement de l'économie mondiale.

Informations sur le marché

Augmentation de la demande de plats préparés

La demande de farine de blé augmente en raison de la préférence croissante des consommateurs pour les aliments transformés ou prêts à consommer. La farine de blé est un ingrédient essentiel dans divers produits alimentaires prêts à consommer, tels que les produits de boulangerie et de confiserie, les snacks et les aliments prêts à consommer. La farine améliore la texture et le profil des produits alimentaires. Les consommateurs des pays développés et en développement sont plus enclins à se tourner vers les aliments prêts à consommer en raison de la croissance de l'industrie alimentaire et des boissons et de l'amélioration des conditions économiques. De plus, avec la diversification des canaux de distribution, les points de vente au détail et les supermarchés ont également commencé à proposer des aliments prêts à consommer. En outre, l'évolution de la démographie professionnelle et le mode de vie actif font partie des autres facteurs favorisant la demande d'aliments prêts à consommer. L'urbanisation de la société a entraîné la prédominance des aliments prêts à consommer dans l'alimentation moderne. La disponibilité de la farine de blé biologique élargit ses applications dans la boulangerie et la confiserie, ainsi que dans d'autres industries. En outre, l'augmentation de la population, l'élévation du niveau économique, la hausse des revenus disponibles et la diversification des habitudes alimentaires stimulent la demande d'aliments prêts à consommer. Pour répondre à ces demandes, les entreprises proposent une farine de blé de meilleure qualité et optent pour des canaux de distribution efficaces pour servir une clientèle plus large.

Informations sur les types de produits

Français En fonction du type de produit, le marché de la farine de blé est segmenté en farine tout usage, farine à pain, semoule et farine de blé dur, farine de blé entier et autres. Le segment de la farine à pain représentait la plus grande part de marché en 2019, et le segment de la farine de blé entier devrait enregistrer le TCAC le plus rapide au cours de la période 2020-2027. La farine tout usage est préparée à partir de la combinaison de blé dur et de blé tendre dans un rapport de 4:1, et elle est considérée comme la forme de farine de blé la plus populaire au monde. Elle est obtenue à partir de la partie finement moulue du grain de blé connue sous le nom d'endosperme, qui se détache du son et du germe au moment du processus de mouture. La farine tout usage a un profil nutritionnel riche et est une riche source de vitamines telles que la niacine, la riboflavine thiamine et l'acide folique (famille des vitamines B), et de minéraux tels que le fer. La farine de blé tout usage est disponible dans le commerce sous forme blanchie et non blanchie. Lors du blanchiment, des produits chimiques sont utilisés comme conservateurs pour empêcher la farine de développer un mauvais goût ou de se gâter après une courte période. La farine tout usage est idéale pour la préparation de tous types de produits de boulangerie, notamment les gâteaux, les biscuits, les pizzas, les pains à la levure, les biscuits et les muffins. Elle est également utilisée pour donner une consistance épaisse aux sauces et aux jus de viande. Elle est également utilisée comme agent d'enrobage dans la viande, les légumes et d'autres produits lors de la friture ou du sauté.

Informations sur l'utilisateur final

En fonction de l'utilisateur final, le marché de la farine de blé est segmenté en résidentiel et commercial. Le segment commercial représentait la plus grande part du marché en 2019, et le segment résidentiel devrait enregistrer le TCAC le plus élevé au cours de la période 2020-2027. Avec la croissance des industries de transformation des aliments ainsi que la demande croissante de produits alimentaires sains et innovants, la demande de farine de blé à usage commercial a considérablement augmenté. Le segment commercial est en outre segmenté en HORECA, services institutionnels et alimentaires et autres fabricants. Les minoteries à usage commercial traitent les farines de blé avec un petit nombre d'additifs. En dehors de cela, des agents de blanchiment tels que le peroxyde de benzoyle et des agents oxydants tels que le bromate de potassium et l'oxyde de chlore sont également ajoutés pendant le traitement pour donner à la farine un aspect blanc. Les applications commerciales de la farine de blé comprennent les produits alimentaires et de boulangerie tels que les pains, les gâteaux, les biscuits, les pâtisseries, les muffins et les biscuits. En dehors de cela, il est largement utilisé dans la préparation de collations, de nouilles, de pâtes, etc. La farine de blé trouve également une application dans l'industrie des biocarburants et à des fins d'alimentation. Le ministère de l'Agriculture des États-Unis a adopté plusieurs normes en matière de contrôle de la farine de blé destinée à un usage commercial. Ces normes garantissent la pureté et la détection de toute falsification présente sur le marché de la farine de blé.

Informations sur les applications

En fonction des applications, le marché de la farine de blé a été segmenté en pain, produits de boulangerie, nouilles et pâtes, et autres. Le segment du pain représentait la plus grande part du marché mondial de la farine de blé en 2019, et le segment des produits de boulangerie devrait enregistrer le TCAC le plus élevé au cours de la période 2020-2027. La farine de blé est l'ingrédient de base le plus couramment utilisé dans la préparation du pain. La farine de blé est composée de gluten qui est considéré comme une source clé de protéines et un ingrédient important dans les pains levés à la levure. Le gluten est une substance caoutchouteuse qui aide à donner de la structure et de l'élasticité à la pâte à pain en piégeant les molécules d'air et de gaz ; cette action contribue à améliorer la texture des produits de boulangerie. La farine de blé telle que la farine tout usage, la farine de pain blanc, la farine de pain français fin, la farine à haute teneur en gluten et la farine de semoule sont largement utilisées dans la préparation de différentes variétés de pains. Ces farines peuvent être utilisées seules ou mélangées à d'autres types de farines de blé, selon le type de pain développé. L’augmentation de la consommation de pain au petit-déjeuner, ainsi que les innovations rapides dans ce domaine, devraient stimuler la demande de farine de blé dans la fabrication du pain.

Informations sur les canaux de distribution

En fonction du canal de distribution, le marché de la farine de blé a été segmenté en hypermarchés/supermarchés, magasins de proximité, en ligne et autres. Le segment des hypermarchés/supermarchés représentait la plus grande part du marché mondial de la farine de blé en 2019, et le marché basé sur d'autres canaux devrait croître au TCAC le plus rapide au cours de la période de prévision. Les fabricants optent pour divers canaux de distribution pour rendre leurs produits facilement accessibles aux consommateurs. Parmi les nombreux canaux de distribution, les supermarchés et les hypermarchés ont gagné une importance relativement plus grande. Les producteurs vendent leurs produits aux distributeurs qui fournissent ces produits aux hypermarchés et aux supermarchés, en fonction de leur demande. Cela s'avère bénéfique car les produits obtiennent une bonne image de vente dans ces magasins ; de plus, il n'y aurait pas de gaspillage de produits car la fabrication est effectuée uniquement à la demande et en nombre spécifique. En dehors de cela, ces magasins présentent simultanément une grande variété de produits aux acheteurs, ce qui permet une comparaison facile entre eux et l'accessibilité à plusieurs marques. Les ventes de farine de blé dans les hypermarchés et les supermarchés augmentent à un rythme soutenu. Le nombre croissant d'hypermarchés et de supermarchés a eu un impact positif sur cette hausse. Les différents types de farine de blé sont largement disponibles dans les supermarchés et hypermarchés du monde entier.

Les fusions et acquisitions, ainsi que la recherche et le développement sont des stratégies couramment adoptées par les entreprises pour étendre leur présence dans le monde entier. Les acteurs du marché de la farine de blé tels qu'Archer Daniels Midland Company, FoodMaven et ITC Limited ont mis en œuvre ces stratégies pour élargir leur clientèle et gagner une part de marché significative dans le monde, ce qui leur permet également de maintenir leur nom de marque à l'échelle mondiale. Par exemple, en juillet 2019, Aashirvaad, sous la direction d'ITC Limited, a annoncé le lancement d'une nouvelle gamme comprenant de la farine sans gluten, de la farine de ragi et de la farine multi-millet sous l'égide d'Aashirvaad Nature's Super Foods. En février 2020, FoodMaven a annoncé le partenariat de la société avec The Annex by Ardent Mills (The Annex), une unité commerciale d'Ardent Mills, LLC, pour vendre sa farine de blé de transition aux clients de la restauration de FoodMaven. En septembre 2019, Archer Daniels Midland Company a ouvert sa nouvelle minoterie ultramoderne à Mendota, dans l'Illinois. Il s'agit de la plus grande minoterie jamais construite en Amérique du Nord. La nouvelle installation, d'une capacité de 30 000 quintaux, peut moudre des variétés de blé de printemps, d'hiver et de blé tendre, ainsi que deux types de blé entier.

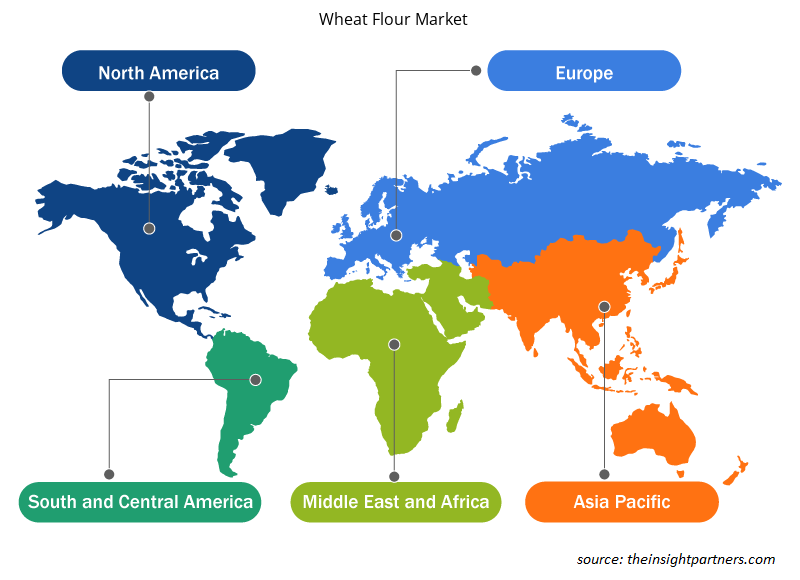

Aperçu régional du marché de la farine de blé

Les tendances et facteurs régionaux influençant le marché de la farine de blé tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la farine de blé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la farine de blé

Portée du rapport sur le marché de la farine de blé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | 181,38 milliards de dollars américains |

| Taille du marché d'ici 2027 | 220 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2019-2027) | 2,8% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

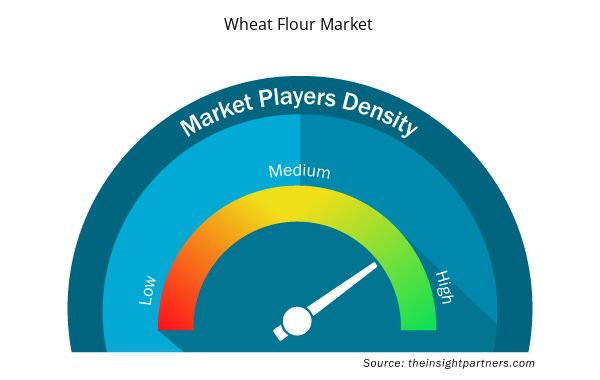

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la farine de blé connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la farine de blé sont :

- Compagnie Archer Daniels Midland

- Acarsan Holding

- Pinacle allié

- Moulins Ardents

- Général Mills Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la farine de blé

Marché mondial de la farine de blé – par type de produit

- Farine tout usage

- Farine à pain

- Semoule et farine de blé dur

- Farine de blé entier

- Autres

Marché mondial de la farine de blé – par utilisateur final

- Résidentiel

- Commercial

Marché mondial de la farine de blé – par application

- Pain

- Produits de boulangerie

- Nouilles et pâtes

- Autres

Marché mondial de la farine de blé – par canal de distribution

- Hypermarché/Supermarché

- Dépanneurs

- En ligne

- Autres

Profils d'entreprise

- Compagnie Archer Daniels Midland

- Acarsan Holding

- Pinacle allié

- Moulins Ardents

- Général Mills Inc.

- Aliments George Weston Limitée

- ITC Limitée

- La boulangerie King Arthur

- Groupe de farine KORFEZ

- Groupe Manildra

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Commercial segment accounted for the largest share of the global wheat flour market in 2019. High volume consumption of wheat flour in the commercial sector, including food service outlets as well retail food manufacturing sector has aided the growth of the commercial segment. Moreover, increasing number of bakeries and confectioneries along with the demand for freshly baked bread at cafes have also propelled the growth of wheat flour market.

Asia Pacific region accounts for a significant share of the global population and the rising disposable incomes and urbanization have contributed to the growth of the wheat flour market in the region. Increasing number of restaurants and cafes coupled with the demand for exotic cuisine in the region have aided the demand for wheat flour in the region.

All-purpose flour has been growing in popularity in recent years. It is obtained from the finely ground part of the wheat kernel known as the endosperm. All-purpose flour has a rich nutritional profile being a rich source of vitamins such as niacin, riboflavin thiamin and folic acid (vitamin B family), and also other minerals such as iron.

The major players operating in the global wheat flour market are Archer Daniels Midland Company; Acarsan Holding; Allied Pinnacle Pty Limited; Ardent Mills LLC; General Mills Inc.; George Weston Foods Limited; ITC Limited; The King Arthur Baking Company; KORFEZ Flour Group; and Manildra Group among many others.

Wheat flours are widely consumed across the globe, within the food service sector as well as across households. Some of the product types are all-purpose flour, semolina and durum flour, whole-wheat flour, bread flour, and others.

Residential segment of the wheat flour market is expected to witness significant growth over the forecast period. Increasing number of home bakers increasing interest in cooking have aided the demand for wheat flour in the residential segment. Moreover, the COVID-19 pandemic has also increased the demand for ingredients in the residential sector as people were experimenting with cooking and baking as most of the countries had announced lockdowns and restrictions on travel. Hence, the residential segment of the global wheat flour market is expected to witness significant growth in the coming years.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Wheat Flour Market

- Archer Daniels Midland Company

- Acarsan Holding

- Allied Pinnacle

- Ardent Mills

- General Mills Inc

- George Weston Foods Limited

- ITC Limited

- The King Arthur Baking Company

- KORFEZ Flour Group

- Manildra Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport