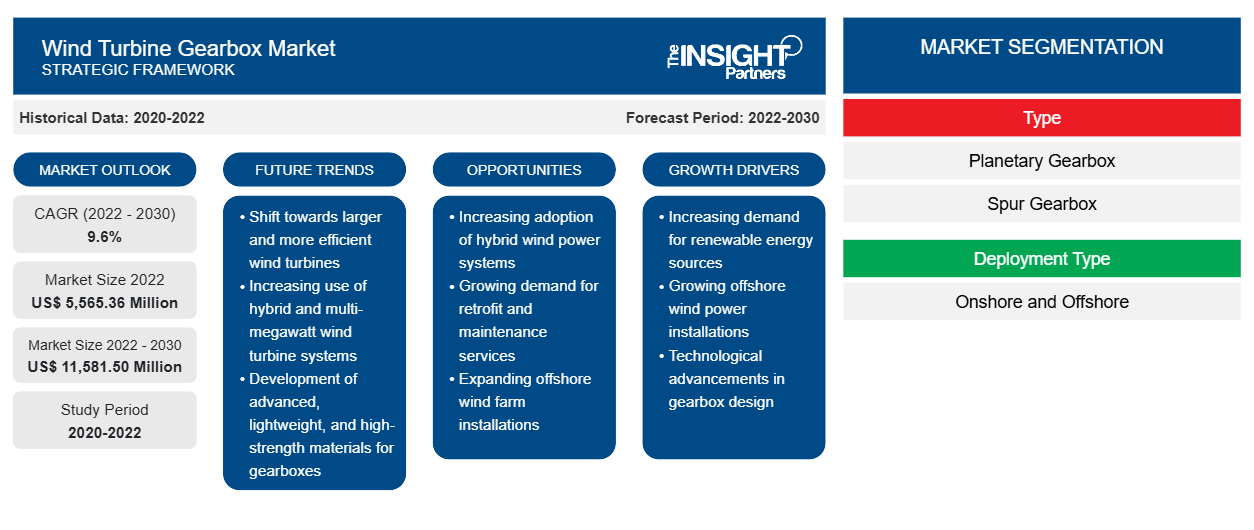

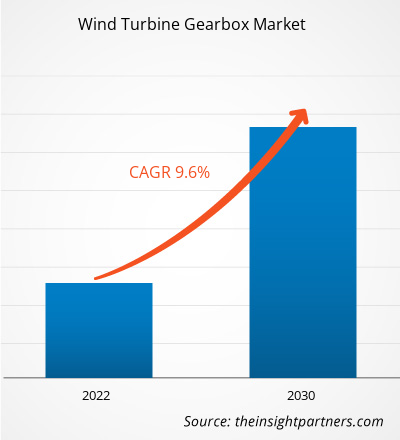

[Rapport de recherche] Le marché des boîtes de vitesses d'éoliennes était évalué à 5 565,36 millions USD en 2022 et devrait atteindre 11 581,50 millions USD d'ici 2030 ; il devrait croître à un TCAC de 9,6 % au cours de la période 2022-2030.

Point de vue de l'analyste :

Le marché des boîtes de vitesses pour éoliennes en Asie-Pacifique est segmenté en Australie, Chine, Inde, Japon, Corée du Sud et reste de l'APAC. L'APAC est l'une des principales régions du marché des boîtes de vitesses pour éoliennes en raison de politiques gouvernementales favorables, d'une augmentation des investissements dans les projets d'énergie éolienne et d'un coût réduit de l'énergie éolienne. Des pays comme l'Inde, la Chine et le Japon sont les pays dominants, détenant une grande partie de la part de marché, qui devrait encore augmenter au cours de la période de prévision. Dans la région APAC, la Chine domine le marché de l'énergie éolienne et est le plus grand marché terrestre, avec 21,2 GW de nouvelles capacités ajoutées. En outre, les politiques et incitations gouvernementales de soutien ont fait de la Chine un pôle d'investissement favorable. En outre, selon le rapport du Global Wind Energy Council (GWEC), l'APAC est sur le point de devenir un leader de l'éolien offshore, avec une croissance de sa part de ~25% en 2020 à ~42% d'ici 2025.

Les projets en cours d'augmentation de la capacité des parcs éoliens accélèrent la production d'énergie éolienne. L'augmentation de la capacité d'énergie éolienne augmenterait de 50 % la capacité éolienne actuelle de 39,2 GW de l'Inde, ouvrant la voie à une croissance progressive. Ainsi, l'augmentation des investissements dans les parcs éoliens en cours augmente la capacité de production d'énergie éolienne, renforçant encore davantage la croissance du marché. Français Par exemple, le plus grand projet de construction d'énergie éolienne de l'APAC, le parc éolien de Dulacca, a été lancé au troisième trimestre 2021. Pour la construction de ce parc éolien de 180 MW, un investissement d'environ 328 millions de dollars américains a été réalisé et le projet devrait s'achever au troisième trimestre 2023. En outre, le parc éolien Jiuquan Subei Mazongshan No.1 Area B implique la construction d'un parc éolien de 200 MW avec un investissement de 190 millions de dollars américains et devrait être achevé au quatrième trimestre 2023. Le parc éolien de Karara implique la construction d'un parc éolien de 103 MW avec un investissement de 183 millions de dollars américains et devrait être achevé au quatrième trimestre 2024. Le parc éolien de Golmud Dongtai implique la construction d'un parc éolien de 100 MW avec un investissement de 156 millions de dollars américains. Ainsi, l’ajout croissant de capacité d’énergie éolienne dans la région Asie-Pacifique, associé à des investissements importants pour atteindre l’objectif ambitieux en matière d’énergie propre , devrait stimuler la demande de réducteurs d’éoliennes au cours de la période de prévision.

Plusieurs fabricants mondiaux disposent d'installations de fabrication en Asie-Pacifique, où ils développent divers composants. En septembre 2022, Siemens Gamesa a annoncé l'agrandissement de son usine de nacelles offshore à Taichung, à Taiwan. Cette installation sera triplée pour atteindre environ 90 000 mètres carrés, où aura lieu la fabrication des éoliennes offshore SG 14-222 DD. Ainsi, une telle expansion des acteurs mondiaux en Asie-Pacifique alimentera davantage la croissance du marché des réducteurs d'éoliennes au cours de la période de prévision.

Aperçu du marché :

Une boîte de vitesses dans une éolienne accélère la vitesse de rotation de l'arbre principal à faible vitesse à l'arbre à grande vitesse via un générateur électrique. Dans différentes parties du monde, différentes stratégies organiques et inorganiques se produisent, ce qui fera proliférer le marché des boîtes de vitesses pour éoliennes. En juin 2022, Eickhoff Wind Asia, une société basée en Allemagne, a établi une nouvelle unité de fabrication près de Chennai (Inde). La nouvelle unité se concentrerait sur les boîtes de vitesses éoliennes qui, à leur tour, renforceront la présence géographique d'Eickhoff en Asie. Le stockage, l'assemblage et les tests de boîtes de vitesses jusqu'à une taille de 8 MW seraient les fonctions clés de l'unité. En avril 2022, Flender, spécialiste allemand de l'entraînement, a finalisé l'acquisition de Moventas, un fabricant finlandais de boîtes de vitesses pour éoliennes auprès de l'investisseur N4 Partners. En vertu de l'accord, les capacités d'ingénierie et de service de Moventas sont soumises à l'utilisation pour stimuler l'activité de Flender dans le domaine des entraînements éoliens.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des réducteurs pour éoliennes : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

L'augmentation du nombre de parcs éoliens stimule la croissance du marché des réducteurs d'éoliennes

L’attention croissante portée à la réduction des émissions de gaz à effet de serre et les préoccupations croissantes concernant les niveaux croissants de pollution environnementale stimulent l’application de sources d’énergie renouvelables dans différentes industries d’utilisation finale, ce qui, d’une certaine manière, alimente également la demande d’énergie éolienne. Près de 77,6 GW de nouvelle capacité éolienne ont été installés, et la capacité totale installée a atteint environ 906 GW en 2022 à l’échelle mondiale. Les initiatives gouvernementales croissantes visant à financer des projets éoliens et à entretenir les anciens parcs éoliens stimulent la demande de tours d’éoliennes à l’échelle mondiale. Selon l'Energy Information Administration des États-Unis, Wind Prime (Iowa), Empire Wind 2 (New York), Beacon Wind (New York), Boswell Springs Wind (Wyoming), Seven Cowboy Wind Project (Oklahoma), Baird North Wind Facility (Texas), Badger Wind Project (Dakota du Nord), Monte Alto I Wind et Monte Alto II Wind Projects (Texas), 25 Mile Creek Windfarm (Oklahoma) et Ranchland Wind Project II (Texas) figuraient parmi les principaux projets de parcs éoliens aux États-Unis en 2022. De même, en Asie-Pacifique, l'accent croissant mis par le gouvernement sur la promotion des énergies renouvelables alimente le nombre de projets éoliens. Français Par exemple, le projet d'énergie renouvelable intégrée de Pinnapuram, le parc éolien offshore Yudean Yangjiang Qingzhou I, le parc éolien MacIntyre, le parc éolien offshore Yuedean Yangjiang Qingzhou II et le parc éolien terrestre Abukuma étaient quelques-uns des principaux projets éoliens en Asie-Pacifique en 2022. Le parc éolien offshore flottant de Gruissan, le parc éolien Les Moulins de Lohan, le parc éolien Dobele, le parc éolien Maasvlakte 2 et le parc éolien Askio III font partie des principaux parcs éoliens qui devraient être actifs entre 2023 et 2025. L'augmentation du financement des projets éoliens stimule le marché des tours d'éoliennes. Par exemple, en 2023, Innergex Renewable Energy a obtenu un financement de construction de 534 millions de dollars américains pour le développement du projet éolien Boswel Spring aux États-Unis. En 2022, la Banque asiatique de développement a scellé un projet de financement de 107 millions de dollars américains avec BIM Wind Power Joint Stock Company pour aider à l'exploitation d'un parc éolien de 88 MW dans la province de Ninh Thuan, au Vietnam.

Ainsi, l'augmentation des initiatives et des financements gouvernementaux, ainsi que l'intérêt croissant pour l'énergie éolienne en tant que l'une des principales sources d'énergie renouvelables, stimulent la demande de réducteurs d'éoliennes à l'échelle mondiale. Le nombre croissant de parcs éoliens constitue un moteur majeur du marché des réducteurs d'éoliennes.

Analyse segmentaire :

En fonction du type de boîte de vitesses, le marché des boîtes de vitesses pour éoliennes est divisé en boîtes de vitesses planétaires, boîtes de vitesses à engrenages droits et autres. En 2022, le segment des boîtes de vitesses planétaires a acquis une part plus importante du marché mondial des boîtes de vitesses pour éoliennes en raison de leur conception compacte et petite avec des caractéristiques à haut rendement. De nombreuses boîtes de vitesses d'une puissance nominale de 1,5 MW d'éoliennes utilisent un système d'engrenage planétaire à un ou deux étages, également connu sous le nom de système d'engrenage épicycloïdal. Les réducteurs planétaires étant très efficaces, ils persistent avec une forte résistance aux chocs et un rapport couple/poids élevé. Les réducteurs planétaires ont une meilleure stabilité par rapport aux autres réducteurs d'éoliennes. Cette caractéristique contribue à l'adoption des réducteurs planétaires. Cependant, les réducteurs planétaires utilisent des engrenages en acier, ce qui les rend sujets à l'usure et bruyants. Les engrenages droits sont montés sur des arbres parallèles et possèdent des dents droites. Ces engrenages sont disponibles dans différents rapports de démultiplication et tailles pour répondre aux exigences spécifiques de couple et de vitesse. Ces types d'engrenages sont principalement constitués de laiton ou d'acier et sont parfois fabriqués à partir de nylon et de polycarbonate. L'engrenage droit offre un contrôle efficace de la vitesse et un couple de sortie élevé, ce qui le rend idéal pour les éoliennes.

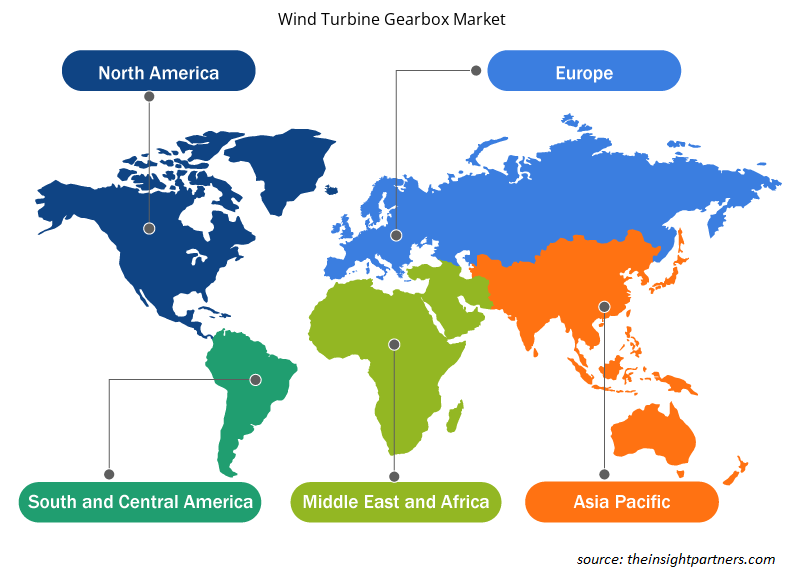

Analyse régionale :

L'Asie-Pacifique domine le marché des réducteurs d'éoliennes en raison de l'importance croissante qu'elle accorde à l'intégration des ressources énergétiques renouvelables dans le mix énergétique global et de son objectif d'atténuer la pollution environnementale causée par les combustibles fossiles. La Chine domine le marché en termes d'installations éoliennes terrestres et offshore. L'attention croissante des fabricants de réducteurs d'éoliennes sur l'écosystème de la chaîne d'approvisionnement a également un impact positif majeur sur le marché global des réducteurs d'éoliennes. L'approche positive croissante visant à encourager l'utilisation de ressources énergétiques vertes au lieu de sources conventionnelles pour la production d'électricité en finançant des projets renouvelables, des subventions et des politiques stimule la demande de réducteurs d'éoliennes en Inde et en Australie. Le nombre croissant de nouvelles installations de capacité éolienne au Japon et en Corée du Sud stimule également la demande de réducteurs d'éoliennes en Asie-Pacifique.

Aperçu régional du marché des réducteurs d'éoliennes

Les tendances régionales et les facteurs influençant le marché des réducteurs d’éoliennes tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des réducteurs d’éoliennes en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des réducteurs d'éoliennes

Portée du rapport sur le marché des réducteurs d'éoliennes

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 5 565,36 millions de dollars américains |

| Taille du marché d'ici 2030 | 11 581,50 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 9,6% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

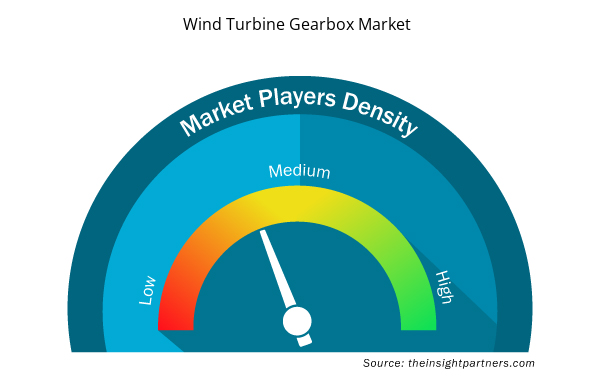

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des réducteurs d'éoliennes connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des réducteurs d'éoliennes sont :

- Siemens Gamesa Energie Renouvelable SA

- Général Électrique

- Mitsubishi Heavy Industries

- Systèmes éoliens Vestas

- Société d'ingénierie électronique à responsabilité limitée

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des réducteurs d'éoliennes

Analyse des acteurs clés :

Siemens Gamesa Renewable Energy SA, General Electric, Mitsubishi Heavy Industries, Vestas Wind Systems, Elecon Engineering Company Limited, ME Production AS, ZF Friedrichshafen AG, Flender GmbH, Dana Motion Systems, Stork Gears & Services BV figurent parmi les principaux acteurs du marché des réducteurs d'éoliennes présentés au cours de cette étude. En outre, plusieurs autres acteurs importants du marché des réducteurs d'éoliennes ont été étudiés et analysés au cours de l'étude pour obtenir une vue globale du marché des réducteurs d'éoliennes et de son écosystème.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des réducteurs d'éoliennes. Quelques développements récents des principaux acteurs du marché des réducteurs d'éoliennes sont répertoriés ci-dessous :

Date

|

Nouvelles

|

Région

|

Juin-2022 | En juin 2022, Eickhoff Wind Asia, société basée en Allemagne, a établi une nouvelle unité de fabrication près de Chennai (Inde). La nouvelle unité se concentrerait sur les réducteurs éoliens qui, à leur tour, renforceraient la présence géographique d'Eickhoff en Asie. Le stockage, l'assemblage et les tests de réducteurs jusqu'à une taille de 8 MW seraient les principales fonctions de l'unité | Europe |

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The rise in demand for renewable energy and its advantages in protecting the environment are expected to promote wind energy projects globally. Governments of various countries are supporting the construction of wind energy projects in terms of policies and investments.

According to the Global Wind Energy Council (GWEC), as of 2022, a total of 906 GW of wind capacity has been installed globally, of which 93% is onshore and 7% offshore. It is expected that the wind energy markets will grow fourfold in the coming 20 years, further raising the demand for advanced wind turbine components. The growing demand for wind energy will require advanced turbine components such as rotor blades, nacelle, gearbox, generator, tower, and pitch systems.

The Asia Pacific wind turbine market is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. Asia Pacific is one of the leading regions in the wind turbine gearbox market owing to favorable government policies, a rise in investment in wind energy projects, and reduced cost of wind energy. Countries such as India, China, and Japan are the dominating countries holding a large portion of the market share, which is further expected to increase during the forecast period.

Siemens Gamesa Renewable Energy SA, General Electric, Mitsubishi Heavy Industries, Vestas Wind Systems, Elecon Engineering Company Limited, ME Production AS, ZF Friedrichshafen AG, Flender GmbH, Dana Motion Systems, Stork Gears & Services BV are the key market players operating in the global wind turbine gearbox market.

Asia Pacific is one of the major regions in the wind turbine gearbox market owing to favorable government mandates and policies, growing investment in wind energy projects, and lowered cost of wind energy. China, India, Australia, South Korea, and Japan are some of the major markets in Asia Pacific for wind turbine gearbox. China, India, and Japan are the dominating countries holding a large share of the market, which is further estimated to increase during the forecast period.

Trends and growth analysis reports related to Energy and Power : READ MORE..

The List of Companies - Wind Turbine Gearbox Market

- Siemens Gamesa Renewable Energy SA

- General Electric

- Mitsubishi Heavy Industries

- Vestas Wind Systems

- Elecon Engineering Company Limited

- ME Production AS

- ZF Friedrichshafen AG

- Flender GmbH

- Dana Motion Systems

- Stork Gears & Services BV Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport