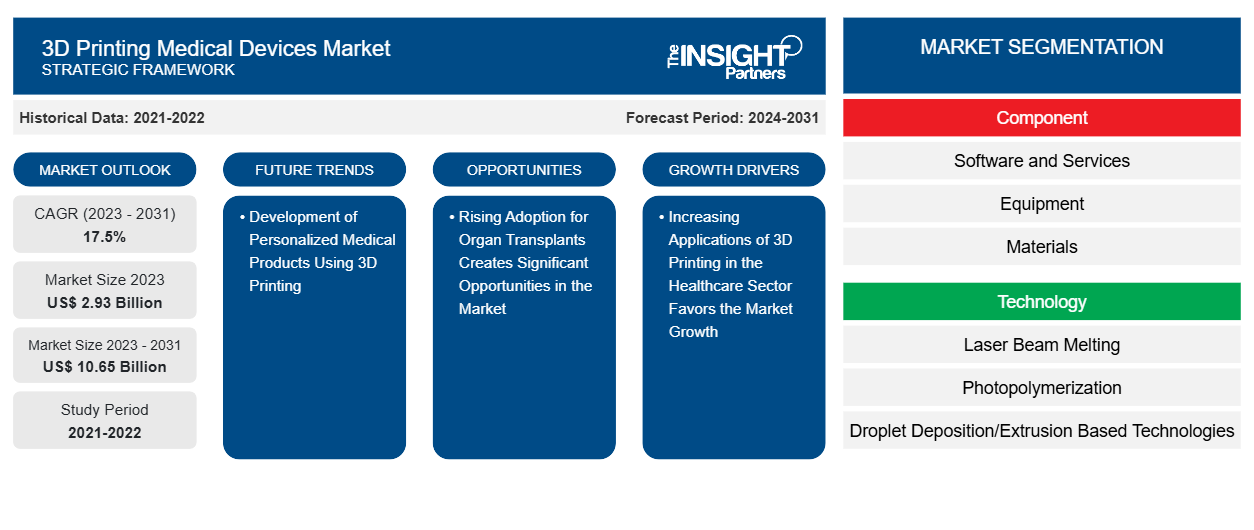

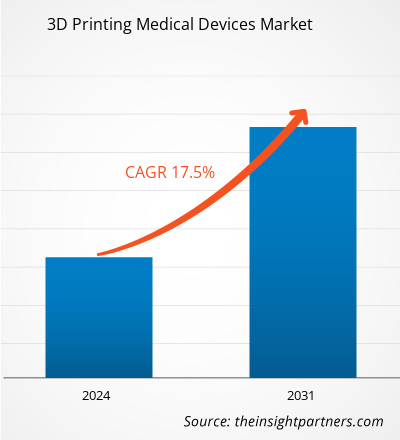

Si prevede che la dimensione del mercato dei dispositivi medici con stampa 3D raggiungerà i 10,65 miliardi di dollari entro il 2031, rispetto ai 2,93 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 17,5% nel periodo 2023-2031. Lo sviluppo di prodotti medici personalizzati mediante stampa 3D rimarrà probabilmente una tendenza chiave nel mercato.CAGR of 17.5% during 2023–2031. The development of personalized medical products using 3D printing will likely remain a key trend in the market.

Analisi del mercato dei dispositivi medici di stampa 3D

Il mercato dei dispositivi medici realizzati con la stampa 3D è ben consolidato. Il crescente utilizzo della stampa 3D nel settore sanitario ne stimola l'adozione e contribuisce all'espansione complessiva del mercato. Il crescente numero di procedure di trapianto di organi ha aumentato la domanda di dispositivi medici stampati in 3D. Un tale elemento di sostegno influisce sull'espansione del mercato nel suo complesso. A breve, la creazione di prodotti medici personalizzati tramite la stampa 3D presenterà una prospettiva redditizia per l'espansione del mercato.

Panoramica del mercato dei dispositivi medici di stampa 3D

Negli ultimi decenni, i dispositivi medici impiantabili hanno visto un aumento nell'uso della tecnologia di stampa 3D per la sua accuratezza e capacità di utilizzo ottimale dei materiali. I settori della traumatologia, della chirurgia ortopedica e dell'odontoiatria sono quelli che trarranno il massimo vantaggio da questi strumenti. Non importa quanto siano complicati, i dispositivi medici impiantabili di qualsiasi forma possono essere prodotti utilizzando la tecnologia di stampa 3D senza riscontrare problemi di elaborazione. Può risolvere i problemi relativi alla creazione e alla produzione di intricati dispositivi medici impiantabili. Anche i dispositivi medici impiantabili personalizzati e su misura possono essere realizzati utilizzando il processo di stampa 3D.traumatology, orthopedic surgery, and dentistry fields stand to gain the most from these instruments. No matter how complicated, implantable medical devices of any shape can be produced using 3D printing technology without experiencing processing problems. It can resolve issues about creating and producing intricate implantable medical devices. Implantable medical devices that are personalized and customized can also be made using the 3D printing process.

La seconda patologia dentale più diffusa al mondo è la carie. Con solo lievi variazioni a seconda del genere, i problemi ortodontici sono comuni in entrambi i sessi. Il potenziale per prodotti personalizzati sta guidando i progressi nella stampa 3D per applicazioni mediche e odontoiatriche, risparmi sui costi su produzioni su piccola scala, facilità di condivisione ed elaborazione dei dati delle immagini dei pazienti e miglioramenti nell'istruzione. Sono disponibili pubblicazioni limitate sulle applicazioni nelle specialità di parodontologia ed endodonzia. La tecnica di stampa 3D si concentra principalmente sulla chirurgia orale e sulle applicazioni di protesi dentarie, seguite dall'ortodonzia. I chirurghi possono eseguire operazioni su un modello anatomico fisico realistico con elaborazione avanzata delle immagini grazie all'uso clinico della tecnologia di stampa 3D.endodontics. The 3D printing technique primarily focuses on oral surgery and prosthodontics applications, followed by orthodontics. Surgeons can perform operations on a realistic physical anatomy model with advanced image processing due to the clinical use of 3D printing technology.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi medici di stampa 3D: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i dispositivi medici di stampa 3D

L'aumento delle applicazioni della stampa 3D nel settore sanitario favorisce la crescita del mercato.

Un'ampia gamma di dispositivi medici con geometria o caratteristiche complesse corrispondenti all'anatomia specifica di un paziente vengono prodotti utilizzando stampanti 3D. Un design standard stampa alcuni dispositivi, dopodiché vengono create numerose repliche dello stesso dispositivo. I dati di imaging specifici del paziente vengono utilizzati per sviluppare dispositivi aggiuntivi, chiamati anche dispositivi abbinati al paziente o specifici del paziente. L'uso previsto dei prodotti stampati e la facilità d'uso della stampante sono due considerazioni per la scelta della tecnologia di stampa 3D. La tecnologia più popolare per la stampa 3D di dispositivi medici è la fusione a letto di polvere. Questo metodo funziona con vari materiali, tra cui nylon e titanio, utilizzati nei dispositivi medici. Utilizzando scansioni TC e MRI, la stampa 3D rende la creazione di modelli di riferimento tattili specifici per ogni paziente poco costosa e facile. Offrendo un punto di vista diverso, questi modelli aiutano i medici a prepararsi meglio per gli interventi chirurgici, riducendo significativamente il tempo e il denaro necessari per la procedura effettiva in una sala operatoria. I pazienti possono trarne vantaggio attraverso una maggiore soddisfazione, una minore ansia e un recupero accelerato.

Inoltre, l'introduzione di nuovi materiali biocompatibili per la stampa 3D in medicina facilita la creazione di nuovi strumenti e metodi chirurgici, tutti mirati a migliorare l'esperienza chirurgica per i pazienti. Vassoi di fissaggio sterilizzabili, modelli di contorno e modelli di dimensionamento degli impianti sono tra gli strumenti che possono essere prodotti tramite stampa 3D. Questi possono essere utilizzati per dimensionare gli impianti in sala operatoria prima del taglio iniziale, risparmiando tempo ai chirurghi e migliorando la precisione durante procedure complesse.biocompatible materials for 3D printing in medicine facilitates the creation of fresh surgical instruments and methods, all aimed at enhancing the surgical experience for patients. Sterilable fixation trays, contouring templates, and implant sizing models are among the instruments that can be produced via 3D printing. These can be used to size implants in the operating room before the initial cut, saving surgeons time and enhancing accuracy during intricate procedures.

La crescente adozione dei trapianti di organi crea opportunità significative nel mercato

L'uso della tecnologia di stampa 3D nel trapianto di organi è diventato sempre più vantaggioso. Le biostampanti 3D hanno subito numerose iterazioni e miglioramenti per soddisfare i requisiti e le aspettative di qualità. Di conseguenza, la creazione e lo sviluppo di stampanti 3D è in continua evoluzione, con una gamma più ampia di applicazioni. Accelerando la produzione di dispositivi medici, le stampanti 3D aiutano a salvare vite. Aiutano a risolvere i problemi della scarsità di donatori di organi e del rigetto di organi da parte dei riceventi. Consente inoltre ai professionisti medici di curare rapidamente un gran numero di pazienti. Senza ambienti facilmente accessibili che forniscano sangue, ossigeno e nutrienti vitali, gli organi non possono sopravvivere. È possibile creare ambienti sicuri per gli organi trapiantati utilizzando la tecnologia di stampa 3D. Poiché sono biostampati anziché castrati, le stampanti 3D hanno un impatto significativo sulla sostituzione degli organi in campo medico. Ciò riduce il tempo impiegato nella ricerca di donatori idonei. Pertanto, si prevede che il risultato avrà effetti positivi sostanziali sulla società, in particolare per quanto riguarda la qualità della vita. Tra gli utilizzi promettenti della biostampa 3D rientra la creazione di tessuti e organi artificiali, che potrebbero trasformare completamente il campo della medicina rigenerativa.bioprinters have undergone numerous iterations and enhancements to satisfy quality requirements and expectations. As a result, creating and developing 3D printers is constantly evolving, with a broader range of applications. By speeding up the production of medical devices, 3D printers help save lives. They aid in resolving the issues of organ donor scarcity and recipient organ rejection. It also enables medical professionals to treat a large number of patients quickly. Without easily accessible environments that provide blood, oxygen, and vital nutrients, organs cannot survive. It is possible to create secure environments for transplanted organs using 3D printing technology. Because they are bio-printed instead of castrated, 3D printers significantly impact organ replacement in the medical field. This reduces the time spent looking for suitable donors. Therefore, the result is anticipated to have substantial positive effects on society, especially regarding quality of life. Promising uses of 3D bioprinting include the creation of artificial tissues and organs, which could completely transform the field of regenerative medicine.

Analisi della segmentazione del rapporto di mercato sui dispositivi medici di stampa 3D

I segmenti chiave che hanno contribuito all'analisi del mercato dei dispositivi medici per la stampa 3D sono i componenti, la tecnologia, l'applicazione e l'utente finale.

- In base ai componenti, il mercato dei dispositivi medici per la stampa 3D è suddiviso in software e servizi, apparecchiature e materiali. Il segmento delle apparecchiature ha detenuto la quota di mercato più significativa nel 2023.

- In base alla tecnologia, il mercato è categorizzato in fusione a raggio laser, fotopolimerizzazione, tecnologie basate su deposizione/estrusione di goccioline e fusione a raggio elettronico. Il segmento della fotopolimerizzazione ha detenuto la quota maggiore del mercato nel 2023.photopolymerization, droplet deposition/extrusion-based technologies, and electron beam melting. The photopolymerization segment held the largest share of the market in 2023.

- Per applicazione, il mercato è segmentato in protesi e impianti personalizzati, prodotti di ingegneria tissutale, guide chirurgiche, strumenti chirurgici, dispositivi medici indossabili, apparecchi acustici, protesi e impianti standard e altri. Il segmento protesi e impianti personalizzati ha detenuto la quota maggiore del mercato nel 2023.prosthetics and implants, tissue engineering products, surgical guides, surgical instruments, wearable medical devices, hearing aids, standard prosthetics and implants, and others. The custom prosthetics and implants segment held the largest share of the market in 2023.

- In base all'utente finale, il mercato è segmentato in ospedali e centri chirurgici, centri odontoiatrici e ortopedici, aziende di dispositivi medici, istituti accademici e di ricerca, aziende farmaceutiche e biotecnologiche e altri. Il segmento ospedali e centri chirurgici ha detenuto la quota maggiore del mercato nel 2023.0centres, dental and orthopaedic centres, medical device companies, academic and research institutes, pharmaceutical and biotechnology companies, and others. The hospitals and surgical centers segment held the largest share of the market in 2023.0

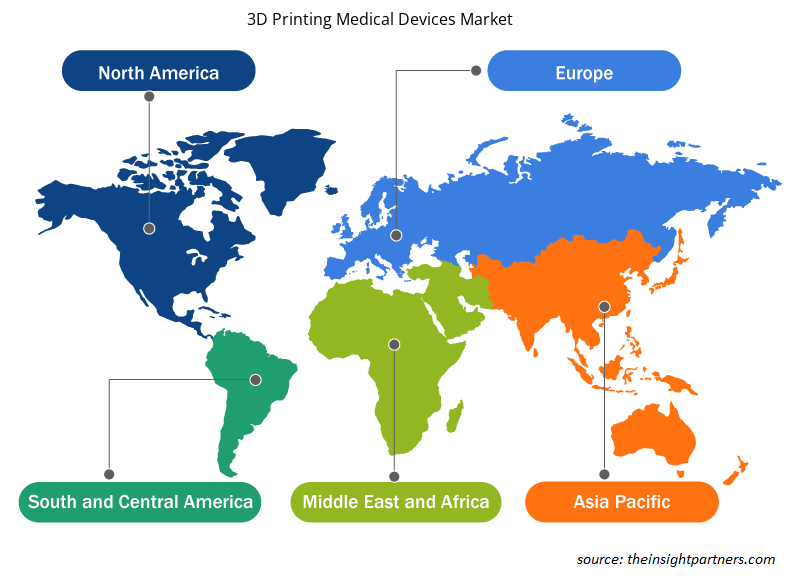

Analisi della quota di mercato dei dispositivi medici di stampa 3D per area geografica

L'ambito geografico del rapporto sul mercato dei dispositivi medici stampati in 3D è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America è composto da tre paesi: Stati Uniti, Canada e Messico. Gli Stati Uniti sono il mercato più grande per i dispositivi medici stampati in 3D, seguiti da Canada e Messico. Solo negli Stati Uniti vengono eseguite annualmente circa 200.000 amputazioni e le sostituzioni o modifiche protesiche possono essere costose e richiedere molto tempo, con prezzi che vanno da $ 5.000 a $ 50.000. Poiché le protesi sono dispositivi così individualizzati, ciascuna deve essere realizzata su ordinazione o adattata alle specifiche di chi la indossa. Oggigiorno, la tecnologia AM viene spesso utilizzata per creare componenti protesiche su misura per l'anatomia di ciascun paziente, garantendo una vestibilità perfetta. La tecnologia AM viene utilizzata nei punti in cui le protesi entrano in contatto con i pazienti per la sua capacità di creare geometrie complesse da vari materiali. La tecnologia AM ha sviluppato un'ampia gamma di prodotti, da comode connessioni protesiche per le gambe a complesse protesi facciali altamente personalizzate per pazienti oncologici.prosthetics are such individualized devices, each must be made to order or tailored to the wearer's specifications. These days, AM technology is frequently utilized to create prosthetic components tailored to each patient's anatomy, ensuring a perfect fit. AM is used in places where prosthetics come into contact with patients because of its capacity to create intricate geometries from various materials. AM technology has developed a wide range of products, from comfortable prosthetic leg connections to intricate, highly customized facial prosthetics for cancer patients.

Organovo, un laboratorio medico e una società di ricerca con sede negli Stati Uniti, ha sperimentato la stampa di tessuto intestinale ed epatico per aiutare nello studio in vitro di organi e nello sviluppo di farmaci per malattie specifiche. La società ha annunciato dati preclinici a maggio 2018 riguardanti la funzionalità del tessuto epatico in un programma di tirosinemia di tipo 1. La tirosina è un amminoacido che il corpo non può metabolizzare a causa di una carenza enzimatica., a US-based medical laboratory and research company, has experimented with printing intestinal and liver tissue to aid in the in vitro study of organs and developing drugs for specific diseases. The company announced pre-clinical data in May 2018 regarding the liver tissue's functionality in a type 1 tyrosinemia program. Tyrosine is an amino acid that the body cannot metabolize because of an enzyme deficiency.

Approfondimenti regionali sul mercato dei dispositivi medici con stampa 3D

Le tendenze e i fattori regionali che influenzano il mercato dei dispositivi medici per la stampa 3D durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi medici per la stampa 3D in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei dispositivi medici di stampa 3D

Ambito del rapporto di mercato sui dispositivi medici di stampa 3D

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 2,93 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 10,65 miliardi di dollari USA |

| CAGR globale (2023-2031) | 17,5% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per componente

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

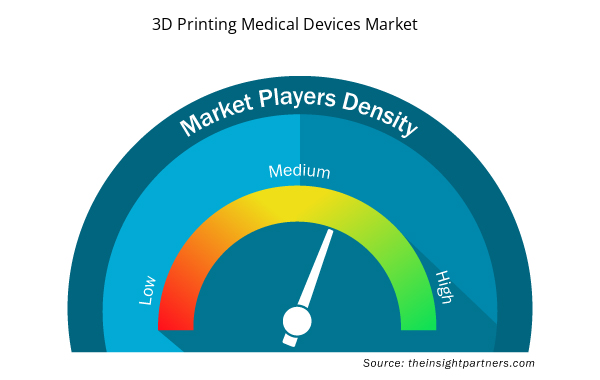

Densità degli attori del mercato dei dispositivi medici di stampa 3D: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi medici per la stampa 3D sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi medici con stampa 3D sono:

- EOS GmbH Sistemi elettro-ottici

- Renishaw PLC

- Azienda

- Sistemi 3D, Inc.

- Azienda

- Concept Laser GmbH (Elettricità generale)

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi medici di stampa 3D

Notizie di mercato e sviluppi recenti sui dispositivi medici di stampa 3D

Il mercato dei dispositivi medici per la stampa 3D viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei dispositivi medici per la stampa 3D:

- Align Technology, Inc., azienda leader mondiale nel settore dei dispositivi medici che progetta, produce e vende il sistema di allineatori trasparenti Invisalign, gli scanner intraorali iTero e il software exocadCAD/CAM per l'ortodonzia digitale e l'odontoiatria restaurativa, ha annunciato di aver completato l'acquisizione della società privata Cubicure GmbH, pioniera nelle soluzioni di stampa 3D diretta per la produzione additiva di polimeri che sviluppa, produce e distribuisce materiali, attrezzature e processi innovativi per nuove soluzioni di stampa 3D. (Fonte: Align Technology, Inc., comunicato stampa, gennaio 2024)

Copertura e risultati del rapporto sul mercato dei dispositivi medici di stampa 3D

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi medici per la stampa 3D (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi medici per la stampa 3D a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi medici per la stampa 3D e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato dei dispositivi medici stampati in 3D che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei dispositivi medici di stampa 3D

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

EOS GmbH Electro Optical Systems, Proadways Group, Renishaw PLC, Stratasys Ltd., EnvisionTech, Inc., Concept Laser Gmbh (General Electric), 3T RPD Ltd., 3D Systems, Inc., SLM Solution Group AG, CELLINK

The market is expected to register a CAGR of 17.5% during 2023–2031.

North America dominated the 3D printing medical devices market in 2023

Key factors driving the market are the high incidence of dental and orthopedic conditions and increasing applications of 3d printing in the healthcare sector.

The development of personalized medical products using 3D printing will likely remain a key trend in the market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot