Tecnologie di packaging avanzate per contribuire in modo significativo alla ripresa economica dell'industria dei semiconduttori

Fonderie, fornitori di substrati/PCB e operatori EMS/DM, ecc., che operano con diversi modelli di business e entrano nel settore dell'imballaggio

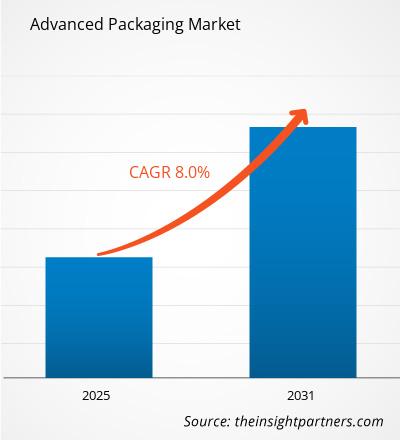

Il mercato degli imballaggi avanzati valeva circa 30 miliardi di dollari nel 2021; si prevede che crescerà a un CAGR dell'8% per raggiungere i 55 miliardi di dollari entro il 2031. Negli ultimi tempi si è verificato un cambiamento di paradigma nel settore dell'imballaggio/assemblaggio. Sebbene assemblaggio e test di semiconduttori in outsourcing (OSAT) e produttori di dispositivi integrati (IDM) siano stati i principali contributori al mercato per molto tempo, attori con diversi modelli di business tra cui fonderie, fornitori di substrati/circuiti stampati (PCB) e servizi di produzione elettronica (EMS) le aziende stanno entrando nel business dell'assemblaggio/imballaggio.

Innovazioni nella tecnologia di imballaggio, si prevede che la miniaturizzazione dei dispositivi e la crescente adozione dei MEMS stimoleranno la crescita del mercato degli imballaggi avanzati

Innovazioni nelle tecnologie di packaging e l’attenzione alle integrazioni eterogenee e ai pacchetti a livello di wafer hanno spinto l’industria dei chip a sviluppare una nuova serie di soluzioni, note collettivamente come packaging avanzato. L'aumento delle dimensioni del silicio da 100 mm a 300 mm è una tendenza significativa che interessa il mercato degli imballaggi avanzati. Il passaggio a wafer con diametri più lunghi ha ridotto i costi di produzione del 20-25%. La miniaturizzazione dei dispositivi e la crescente adozione dei MEMS stanno rafforzando la domanda di imballaggi con die incorporati. Sebbene la tecnologia non sia nuova sul mercato, l’adozione è stata limitata ad applicazioni di nicchia a causa dei costi elevati e del basso rendimento; tuttavia, ha un immenso potenziale di sviluppo in futuro. I progressi nei moduli Bluetooth e a radiofrequenza (RF) e l’ascesa del Wi-Fi 6 potrebbero alimentare ulteriormente il settore degli imballaggi avanzati. La continua evoluzione delle tecnologie degli smartphone e dei tablet, delle comunicazioni wireless, ecc., avrà un impatto positivo sul progresso di questo settore.

La tecnologia di packaging avanzata deterrà una quota superiore al 60% nel mercato degli imballaggi per semiconduttori entro il 2031

L'industria dell'imballaggio avanzato deteneva una quota di circa il 40% nel mercato dell'imballaggio per semiconduttori nel 2021 e attualmente il mercato è dominato dalle piattaforme di imballaggio tradizionali. Tuttavia, si prevede che le tecnologie di imballaggio avanzate rappresenteranno oltre il 60% del mercato degli imballaggi per semiconduttori entro il 2031.

Il processo back-end delle catene di fornitura richiede investimenti significativi in strutture specializzate. Le aziende specializzate nell’assemblaggio, nell’imballaggio e nel collaudo in genere investono circa il 15% dei loro ricavi annuali in strutture e attrezzature. Il processo back-end è relativamente meno intensivo di capitale e impiega più manodopera rispetto al processo di fabbricazione front-end; tuttavia, le innovazioni nel packaging avanzato stanno cambiando queste dinamiche. Nel complesso, l'attività dei processi backend ha rappresentato circa il 14% della spesa in conto capitale totale del settore e ha contribuito a circa il 6,5% del valore totale aggiunto dall'industria dell'imballaggio per semiconduttori nel 2021. Il settore è concentrato principalmente a Taiwan e nella Cina continentale e in diverse nuove strutture vengono costruiti anche nel sud-est asiatico (Malesia, Vietnam e Filippine).

Tradizionale imballaggio vs. tendenza del mercato degli imballaggi avanzati

Il mercato dell'imballaggio tradizionale ha dominato il mercato complessivo dell'imballaggio per semiconduttori nel 2021. In termini di wafer equivalenti a 300 mm, il packaging tradizionale domina ancora con circa il 72% della quota di mercato. Tuttavia, si stima che gli imballaggi avanzati aumenteranno la loro quota di wafer a oltre il 60% entro il 2031. Il valore degli imballaggi avanzati per wafer è quasi il doppio di quello degli imballaggi tradizionali, con un conseguente elevato margine di profitto per i produttori di semiconduttori. Flip-chip costituiva circa l'80% del mercato degli imballaggi avanzati nel 2021 e continuerà a contribuire a una quota di mercato significativa entro il 2031.

Tendenze tecnologiche:

- L'integrazione eterogenea è la chiave per l'innovazione dei semiconduttori. Si ritiene che il packaging avanzato aumenti il valore di un prodotto a semiconduttore, aggiungendo funzionalità e mantenendo/aumentando le prestazioni riducendo i costi. Vari metodi di confezionamento multi-die (SiP) vengono sviluppati sia in applicazioni di fascia alta che di fascia bassa per applicazioni di consumo, prestazioni e specializzate .

Catena di fornitura:

- La catena di fornitura della produzione di semiconduttori sta cambiando a vari livelli. I produttori di substrati IC e PCB, SEMCO, Unimicron, AT&S, Shinko e così via, stanno entrando nell'area del packaging avanzato. Gli OSAT stanno espandendo la propria esperienza nei test, mentre i tradizionali operatori dei servizi di testing puro stanno investendo in capacità di assemblaggio/confezionamento. TSMC, Intel e Samsung sono emersi come i principali innovatori di nuove tecnologie di packaging avanzate.

La piattaforma di imballaggio avanzato Flip-chip ha dominato il mercato degli imballaggi avanzati nel 2021

Tra tutte le piattaforme di packaging avanzate, si prevede che lo stacking 3D/2.5D e il fan-out cresceranno a un CAGR pari a circa il 22% e il 16%, rispettivamente dal 2021 al 2031. L'adozione di tali piattaforme di packaging continuerà ad aumentare in varie applicazioni. Principalmente guidato dal segmento della telefonia mobile, il mercato del fan-in wafer-level packaging (FIWLP) crescerà a un CAGR del 5% nel periodo dal 2021 al 2031. Sebbene piccolo (~ Stati Uniti $ 50 milioni nel 2021), si prevede che il mercato degli stampi incorporati crescerà a un CAGR del 20% dal 2021 al 2031, e i settori delle telecomunicazioni e delle infrastrutture, automobilistico e mobile sarebbero i principali utilizzatori di questa piattaforma di packaging avanzata.

Si prevede che il packaging a livello di wafer fan-out testimonierà un tasso di crescita significativo

Il packaging fan-out wafer-level (FOWLP) è emerso come una tecnologia promettente per soddisfare le crescenti richieste di elettronica di consumo. Questo tipo di packaging beneficia di caratteristiche specifiche come come pacchetto senza substrato, minore resistenza termica e prestazioni più elevate. Le prestazioni migliorate fornite da FOWLP sono attribuite a interconnessioni più corte e alla connessione diretta del circuito integrato mediante metallizzazione a film sottile, anziché ai collegamenti standard dei cavi o ai bump del flip-chip, e a un livello più moderato effetti parassiti.

Prospettive di investimento: investimenti significativi da parte degli IDM nella tecnologia di imballaggio avanzata per potenziare la loro attività di fonderia

TSMC ha guadagnato circa 3,6 miliardi di dollari come ricavi da imballaggi avanzati nel 2021. La società ha annunciato un CapEx stimato di 2,8 miliardi di dollari nel 2021 per la sua attività di imballaggio avanzato, orientata esplicitamente verso SoIC, Varianti SoW e InFO e linee di prodotti CoWoS. Inoltre, gli investimenti di Intel in vari portafogli di packaging avanzati, come Foveros, EMIB e Co-EMIB, sono fondamentali per implementare la strategia IDM 2.0 svelata dalla nuova leadership dell'azienda L'azienda prevede di sfruttare le risorse produttive interne ed esterne per concentrarsi sui successi di progettazione e sull'aumento della quota di mercato, rafforzando così la leadership di Intel nei settori dei clienti e dei data center.

Samsung sta investendo in modo aggressivo in tecnologie di packaging avanzate per potenziare la propria attività di fonderia ed emergere come una solida alternativa per TSMC. D'altra parte, anche vari OSAT stanno investendo massicciamente in packaging avanzato tecnologie per competere in un mercato redditizio. La loro spesa CapEx è aumentata del 27% su base annua nel 2021 per raggiungere circa 6 miliardi di dollari, indipendentemente dall'impatto della pandemia di COVID-19.

Espandere la produzione di imballaggi avanzati in noi per guidare il mercato

Con l'aumento delle preoccupazioni relative alla catena di fornitura e delle tensioni commerciali, gli Stati Uniti stanno facendo i primi passi verso il ripristino nel paese di capacità di produzione di imballaggi per circuiti integrati su larga scala. Il paese non dispone di strutture più grandi capacità di produzione di imballaggi su larga scala, substrati e servizi di wafer bumping. Amkor, Intel e altre società negli Stati Uniti si stanno impegnando per affrontare questi problemi. Sebbene gli Stati Uniti siano leader nella progettazione di chip, hanno assistito a un calo di nuove fabbriche e di capacità. Una grande percentuale della capacità produttiva è concentrata in Asia. Tuttavia, Intel, Samsung, TSMC e altri stanno costruendo nuove fabbriche negli Stati Uniti. Pertanto, la produzione di chip è fondamentale per mantenere la leadership tecnologica, sia dal punto di vista economico e della catena di fornitura, sia per motivi di sicurezza della catena di fornitura.

Alcuni degli sviluppi degni di nota nel settore degli imballaggi avanzati negli Stati Uniti sono i seguenti:

- < span style="font-size: 10pt; font-family: verdana, geneva, sans-serif;">Intel sta sviluppando un'operazione di packaging avanzata nel Nuovo Messico.

- SkyWater sta sviluppando funzionalità di packaging avanzate in Florida.

- Amkor sta cercando di costruire il suo primo stabilimento negli Stati Uniti, mentre altri OSAT si stanno espandendo.

- Northrop Grumman aprirà una linea di lavorazione degli imballaggi nel paese.

- Il governo degli Stati Uniti ha proposto un piano del valore di 52 miliardi di dollari per rilanciare la produzione di semiconduttori nel Paese, che coinvolge anche il packaging avanzato.

Panorama competitivo: i primi 10 giocatori rappresentano oltre il 70% della quota di mercato

Intel e Samsung (IDM); TSMC (una fonderia); ASE, SPIL, Amkor, PTI e JCET (i 5 principali OSAT globali); Nepes; e Chipbond sono i 10 attori che rappresentano circa il 75% del settore globale degli imballaggi avanzati. Il mercato degli imballaggi avanzati è guidato in modo significativo dai ricavi degli utenti finali a causa dell'elevata domanda di tecnologie più recenti e gadget ad alta velocità. Le aziende hanno acquisito vantaggi competitivi sostenibili attraverso le innovazioni in questo mercato, a causa della crescente necessità di prodotti differenziati per varie applicazioni.

- Febbraio 2021: Siemens Digital Industries Software ha annunciato una collaborazione con Advanced Semiconductor Engineering, Inc.(ASE) per valutare più gruppi di pacchetti di circuiti integrati (IC) complessi e le interconnessioni in un sistema di dati -ambiente grafico robusto prima e durante l'implementazione del progetto fisico.

- Agosto 2021: Samsung Electronics ha annunciato la disponibilità della sua tecnologia di packaging per circuiti integrati 3D comprovata in silicio, eXtended-Cube (X-Cube), per i nodi di processo più avanzati.

- Maggio 2021: Synapse Electronique, produttore canadese di apparecchiature elettroniche e fornitore di servizi di emergenza sanitaria, ha integrato due linee di produzione della piattaforma Fuzion di Universal Instruments nella sua struttura di Shawinigan, Quebec.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Broth Market

- Neurovascular Devices Market

- Vessel Monitoring System Market

- Constipation Treatment Market

- Aerospace Forging Market

- Customer Care BPO Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Transdermal Drug Delivery System Market

- Virtual Event Software Market

- Adaptive Traffic Control System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

- Amkor technology, Inc.

- ASE Technology Holding Co.Ltd

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- SPIL

- PTI

- JCET

- NEPES

- CHIPBOUND

- Samsung

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot