La stampa 3D, spesso nota come produzione additiva, è un metodo per creare oggetti solidi tridimensionali nel settore sanitario. Le tecnologie di produzione additiva vengono utilizzate per creare oggetti stampati in 3D. Un oggetto viene costruito con una tecnica additiva stendendo strati successivi di materiale fino al completamento dell'oggetto. Ciascuno di questi strati può essere visto come una sezione trasversale dell'oggetto leggermente tagliato. Viene utilizzato nel settore sanitario per realizzare apparecchiature e prodotti medici personalizzati. Inoltre, la tecnologia di stampa 3D soddisfa la crescente domanda di cure mediche personalizzate producendo dispositivi medici su misura adattati alle esigenze dell'individuo. Nel settore sanitario, la stampa 3D viene utilizzata per sviluppare cellule o tessuti umani viventi nella medicina rigenerativa e nell’ingegneria dei tessuti. La stampa 3D viene utilizzata anche per creare prodotti farmaceutici personalizzati e di precisione. Inoltre, presenta vari vantaggi rispetto agli interventi ricostruttivi tradizionali, tra cui un basso rischio operatorio durante procedure difficili, una riduzione della suscettibilità alle infezioni e una diminuzione del tempo di esposizione all'anestetico.

La disponibilità di tessuti e organi per la biostampa, nonché un aumento delle applicazioni farmaceutiche, rappresentano un potenziale per l'espansione del mercato durante il periodo di proiezione. Inoltre, significativi investimenti in ricerca e sviluppo, il rapido sviluppo della base clienti, l’espansione delle applicazioni biomediche e sostanziali attività di ricerca e sviluppo per il progresso delle stampanti 3D a livello accademico e industriale hanno spinto la crescita del mercato. Anche le collaborazioni tra istituzioni accademiche, ospedali e imprese hanno aiutato l'espansione del mercato. Diversi gruppi di regolamentazione stanno lavorando per sviluppare la stampa 3D negli standard sanitari. Nel dicembre 2017, la Food and Drug Administration (FDA) statunitense ha emesso un parere intitolato "Considerazioni tecniche per i dispositivi prodotti con la produzione additiva". La guida pone l'accento sulle preoccupazioni tecniche e sulle raccomandazioni per la progettazione, la produzione e il test di dispositivi medici stampati in 3D.

Durante questo periodo COVID- 19, il mercato sta osservando la piena utilità delle apparecchiature mediche stampate in 3D. Medici e infermieri in tutto il Paese stanno affrontando le crisi e tentando di sfruttare al massimo gli strumenti limitati a loro disposizione. Molti ospedali temono di essere inondati di casi di COVID-19 e stanno facendo tutto il possibile per contribuire ad appiattire la curva ed evitare gli scenari peggiori. Secondo un articolo pubblicato su Progress in Additive Manufacturing Journal nel novembre 2021 da Guilherme Arthur Longhitano, la comunità della produzione additiva è nata per affrontare la scarsità di dispositivi medici nel contesto della pandemia di COVID-19. I pazienti e gli operatori sanitari utilizzano attualmente una varietà di design negli ospedali. Inoltre, è in aumento l'adozione di prodotti stampati in 3D come visiere, maschere facciali, valvole e tamponi nasofaringei, il che sta stimolando la crescita del mercato.

Il più grande vantaggio della stampa 3D è la biostampa dei tessuti, che aumenterà le opzioni per la conservazione delle articolazioni, il trattamento delle deformità e la gestione dei traumi. In futuro, la stampa 3D dovrebbe essere più veloce, più economica e più facile da produrre, anche in OT. Con algoritmi di imaging ed elaborazione migliori, la dipendenza del chirurgo potrebbe essere ridotta, ottenendo un prodotto che soddisfi esattamente le esigenze dei pazienti. Inoltre, la digitalizzazione dell’odontoiatria e dei processi medici ha fatto molta strada negli ultimi anni, con l’obiettivo di migliorare il flusso di lavoro clinico attraverso l’uso della tecnologia. L’odontoiatria e gli interventi chirurgici tradizionali stanno lasciando il posto all’odontoiatria e agli interventi chirurgici digitali. La produzione digitale diretta è il metodo per creare un oggetto fisico da un progetto digitale utilizzando procedure controllate dal computer. La produzione digitale diretta sta diventando una tecnologia più utilizzata rispetto alle tecniche di produzione tradizionali, grazie agli sviluppi della stampa 3D. Presenta una combinazione unica di vantaggi in quanto elimina la necessità di attrezzature, riduce il tempo tra la progettazione e la produzione e aumenta la produzione.

Stratasys Ltd. è tra i principali attori nel mercato dei dispositivi medici per la stampa 3D. Il portafoglio di prodotti di stampa 3D dell'azienda comprende una varietà di sistemi di stampa 3D e materiali di consumo per soddisfare le esigenze di una varietà di settori, tra cui quello automobilistico, dell'elettronica di consumo, aerospaziale, dentale, della difesa, dell'istruzione, dei prodotti commerciali, dell'architettura e della medicina. Oltre ai prodotti di stampa 3D, l’azienda fornisce anche servizi. Per mantenere la propria posizione di leadership nel mercato mondiale, si concentra principalmente sull'innovazione dei prodotti e sul lancio di nuovi prodotti come strategia aziendale principale. Inoltre, l'azienda ha utilizzato tecniche quali collaborazioni, accordi, fusioni e acquisizioni per aumentare la propria linea di prodotti e la propria base di clienti, nonché espandere la propria presenza in altri paesi, al fine di garantire la propria crescita futura.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Personality Assessment Solution Market

- Photo Printing Market

- Batter and Breader Premixes Market

- Adaptive Traffic Control System Market

- Carbon Fiber Market

- Online Recruitment Market

- Small Internal Combustion Engine Market

- Smart Grid Sensors Market

- Diaper Packaging Machine Market

- Battery Testing Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Renishaw and 3D Systems Corporation are some of the major players operating in the market.

The report provides an extensive qualitative and quantitative analysis of the current trends and future estimations of the global 3D printing in healthcare market from 2021 to 2031, and it also determines the prevailing opportunities.

Asia Pacific region accounted for the highest CAGR in the 3D printing in healthcare market.

The major factors driving the 3D printing in healthcare market are:

1. Reduction in Production Costs.

2. Rapid Prototyping and Development.

North America region dominated the 3D printing in healthcare market in 2023.

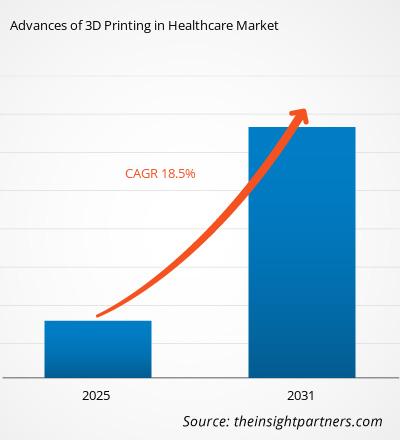

The 3D Printing in Healthcare Market is estimated to witness a CAGR of 18.5% from 2023 to 2031

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Stratasys Ltd

- Formlabs Inc.

- Renishaw PLC

- 3D Systems Corporation

- Exone Company

- Nanoscribe GmbH & Co. KG

- Nano3D Biosciences Inc

- Oxford Performance Materials, Inc.

- Organovo Holdings, Inc.

- General Electric

- Materialise NV

- Proto Labs

- Envision TEC GmbH

- SLM Solutions Group AG

- Aspect Biosystems

- Bio 3D Technologies

- BioBots

- Aram AB

- 3Dynamics Systems

- 3D Biotek

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot