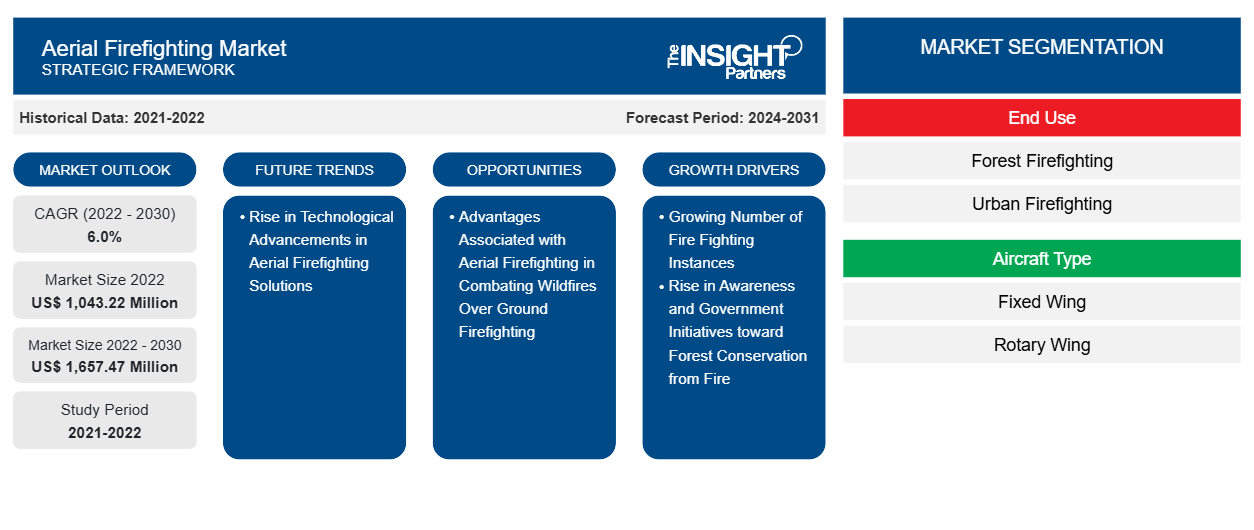

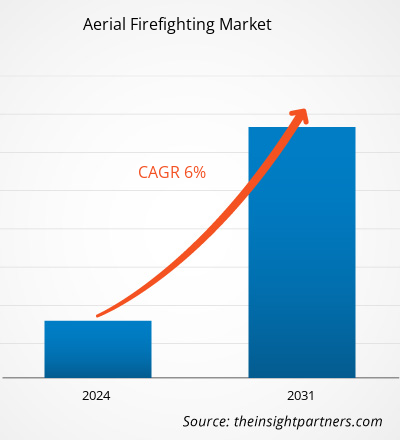

Le dimensioni del mercato dei mezzi antincendio aerei si prevede che raggiungerà 1.657,47 milioni di dollari entro il 2030 da 1.043,22 milioni di dollari nel 2022. Si prevede che il mercato registrerà un CAGR del 6,0% nel 2022-2030.

Con i progressi tecnologici degli ultimi anni, le prospettive per la lotta antincendio aerea hanno un potenziale significativo. Sviluppi rivoluzionari come i droni dotati di telecamere a infrarossi e algoritmi di intelligenza artificiale hanno il potenziale per trasformare completamente il rilevamento e la risposta agli incendi boschivi. Gli aerei antincendio autonomi potrebbero offrire un approccio più rapido e sicuro per estinguere gli incendi, mentre i sistemi di distribuzione ignifughi migliorati mirano a migliorare la precisione e l'efficacia dei lanci. La ricerca in corso su materiali e design avanzati mira a creare soluzioni antincendio aeree più efficienti e rispettose dell'ambiente.

Analisi del mercato antincendio aereo

L' ecosistema del mercato antincendio aereo comprende stakeholder quali produttori di elicotteri, fornitori di sistemi e utenti finali. Molti fornitori di servizi antincendio aerei acquistano velivoli ad ala fissa e rotante dai produttori di aeromobili. Textron Inc., Airbus, Boeing, Lockheed Martin Corporation, Air Tractor Inc., Kaman K-MAX, Leonardo SpA, ShinMaywa Industries e Bombardier Inc. sono tra i produttori di aeromobili più noti. I produttori detengono una quota di maggioranza nel settore degli aeromobili antincendio. L'adozione di elicotteri ad ala rotante è maggiore rispetto a quella degli elicotteri ad ala fissa a causa della necessità di elevati investimenti iniziali per gli aeromobili fissi. Il secondo stakeholder nel mercato antincendio aereo sono i fornitori di sistemi. Una volta che l'aeromobile è stato acquistato dai produttori di aeromobili, i fornitori di sistemi forniscono sistemi antincendio aerei. Il sistema include serbatoi e pompe per acqua o schiuma. Viene quindi installato sull'aeromobile acquistato. Alcuni dei servizi antincendio aerei forniscono ai produttori i loro sistemi antincendio.

Panoramica del mercato dei servizi antincendio aerei

La lotta antincendio aerea è l'uso di velivoli ad ala fissa e rotante per la soppressione degli incendi boschivi. Nella soppressione degli incendi boschivi, le operazioni aeree e terrestri vengono utilizzate insieme per combattere gli incendi boschivi. Queste operazioni includono varie tattiche e tecniche. La lotta antincendio aerea ha una vasta gamma di vantaggi, tra cui una chiara visuale dell'incendio boschivo e la sicurezza dei vigili del fuoco.

Nel 2021, gli incendi boschivi hanno causato la perdita di 9,34 milioni di ettari di copertura arborea in tutto il mondo, che rappresenta circa il 33% della perdita complessiva di copertura arborea. Inoltre, il periodo delle stagioni degli incendi in tutto il mondo continua ad estendersi di anno in anno, il che ha portato alla sovrapposizione delle stagioni in diverse regioni. Secondo la rivista NFPA, la spesa prevista per la lotta agli incendi boschivi causati dai cambiamenti climatici globali dovrebbe aumentare da 2 miliardi di dollari nel 2020 a 5-30 miliardi di dollari all'anno entro il 2050. Quindi, il crescente numero di incidenti di incendi boschivi spinge la domanda di servizi di lotta antincendio aerea per impedire che gli incendi boschivi si propaghino ulteriormente. Inoltre, una maggiore consapevolezza e iniziative governative verso la conservazione delle foreste supportano la crescita del mercato della lotta antincendio aerea. I governi di vari paesi stanno svolgendo un ruolo chiave negli investimenti o nei finanziamenti per la salvaguardia delle foreste dagli incendi boschivi. Il Consiglio europeo ha esteso l'utilizzo dei finanziamenti per aerei ed elicotteri antincendio a novembre 2023. Ciò consentirà agli stati membri dell'UE di avvalersi dei benefici del finanziamento dell'Unione europea per il leasing di soluzioni antincendio aeree. Inoltre, a gennaio 2024, il vicesegretario degli Interni in carica negli Stati Uniti ha dichiarato di destinare 138 milioni di dollari alla lotta agli incendi boschivi e alla mitigazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato antincendio aereo: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei servizi antincendio aerei

I crescenti casi di incendi boschivi rafforzano il mercato dei vigili del fuoco aerei

Il numero di casi di incendi boschivi in tutto il mondo sta aumentando a causa del cambiamento climatico e della rapida urbanizzazione. Secondo il World Resources Institute, l'aumento della perdita di copertura arborea associata agli incendi boschivi in tutto il mondo dal 2018 al 2021 è mostrato nella figura seguente:

Vantaggi associati alla lotta antincendio aerea nella lotta agli incendi boschivi rispetto alla lotta antincendio a terra

La lotta antincendio aerea è altamente preferita quando il sito dell'incendio è difficile da raggiungere o presenta difficoltà nell'ottenere l'accesso a soluzioni antincendio a terra. I servizi antincendio aerei possono raggiungere la massima altitudine, mentre la lotta antincendio a terra richiede più tempo per essere raggiunta e può estinguere efficacemente l'incendio da una distanza di sicurezza. Inoltre, le soluzioni antincendio aeree forniscono una rapida mobilitazione e un'efficace soppressione dell'incendio grazie ai rapidi sforzi iniziali nella lotta agli incendi boschivi rispetto ai servizi antincendio convenzionali a terra.

Analisi della segmentazione del rapporto di mercato antincendio aereo

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei sistemi aerei antincendio sono l'utilizzo finale e il tipo di aeromobile.

- In base all'uso finale, il mercato antincendio aereo è segmentato in antincendio boschivo, antincendio urbano e altri. Il segmento antincendio boschivo ha detenuto la quota di mercato maggiore nel 2023.

- In base al tipo di aeromobile, il mercato è diviso in ala fissa e ala rotante. Il segmento ad ala rotante ha detenuto una quota maggiore del mercato nel 2023.

Analisi della quota di mercato dei servizi antincendio aerei per area geografica

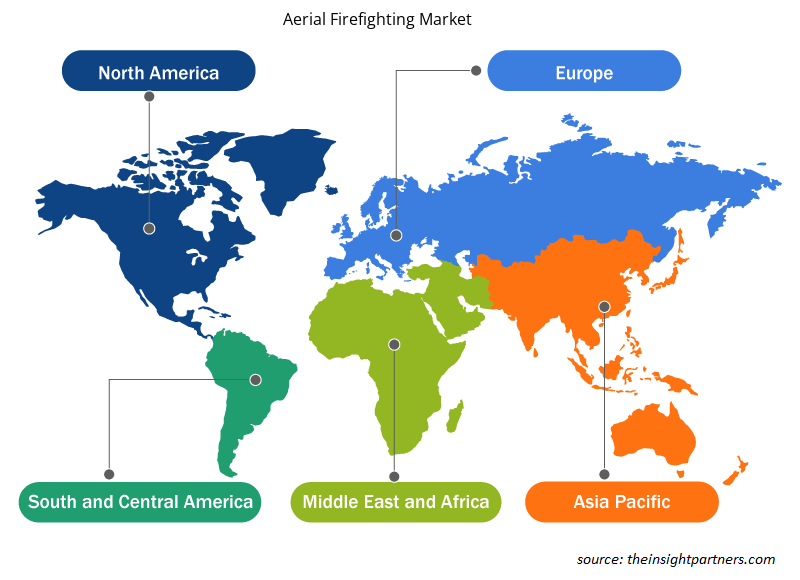

L'ambito geografico del rapporto sul mercato dei sistemi aerei antincendio è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa e resto del mondo.

In Nord America, le comunità affrontano una minaccia incessante di incendi boschivi, che bruciano le comunità, sfollano i residenti e lasciano una scia di devastazione. Sebbene gli incendi boschivi facciano parte dell'ecosistema naturale, la loro frequenza, intensità e distruttività sono innegabili. L'attuale sistema di risposta a questi incendi è semplicemente inaffidabile, il che mette a rischio le comunità e i vigili del fuoco affrontano difficoltà insormontabili.

I crescenti casi di incendi boschivi negli Stati Uniti, in Canada e in Messico guidano il mercato antincendio aereo nella regione dal 2023 al 2031. L'aviazione antincendio boschiva in Nord America coinvolge una varietà di aeromobili e pianificazione delle missioni. Gli elicotteri sono utilizzati principalmente per sganciare enormi volumi di acqua, trasporto dell'equipaggio, ricognizione, sorveglianza a infrarossi e consegna di risorse alla linea del fuoco. Gli aeromobili ad ala fissa includono aeromobili da trasporto smokejumper, piattaforme aeree tattiche, aerocisterne monomotore (SEAT), grandi cisterne e grandi aerei da trasporto. Tutti gli aeromobili, siano essi ad ala fissa o ad ala rotante, svolgono un ruolo fondamentale nel supportare i vigili del fuoco a terra. Attualmente, Erickson, Coulson e altri gestiscono elicotteri e aeromobili ad ala fissa in Nord America. I principali attori che operano nel mercato antincendio aereo del Nord America includono Coulson Aviation (USA) Inc., Conair Group Inc., Neptune Aviation Services Inc., 10 Tanker, Erickson Inc, Billings Flying Service e Dauntless Air Inc.

Secondo il National Interagency Fire Center (NIFC), nel 2022 gli Stati Uniti hanno registrato 66.255 incendi in totale, che hanno bruciato quasi 7,53 milioni di acri di terreni selvaggi. Il Texas ha registrato il numero più alto di incendi boschivi, mentre l'Alaska ha rappresentato la più grande area (acri) bruciata negli Stati Uniti nel 2022. Il paese ha registrato un aumento degli incendi boschivi da 58.950 a 68.988, il che ha aumentato l'attenzione sulla riduzione della diffusione degli incendi boschivi. Pertanto, un aumento dell'incidenza degli incendi boschivi alimenta la domanda di soluzioni antincendio aeree negli Stati Uniti per combattere gli incendi nelle loro fasi iniziali.

Notizie e sviluppi recenti sul mercato dell'antincendio aereo

Il mercato antincendio aereo viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato antincendio aereo e delle strategie:

- Coulson Aviation ha annunciato la sua partnership con Kawak Aviation per lanciare una piattaforma di aeromobili Firefighting Black Hawk moderna, aggiornata e più conveniente. La più grande azienda di antincendio aerea al mondo che progetta, produce, installa e gestisce aeromobili, Coulson sta guidando la carica innovativa per il collaudato velivolo antincendio basato su UH-60 per aiutare a garantire una soluzione sicura per ogni cliente e budget. (Fonte: Coulson Aviation, comunicato stampa/sito Web aziendale/newsletter, 2024)

- Coulson Aviation ha annunciato di essersi aggiudicata un contratto antincendio da 16 milioni di dollari USA per continuare a supportare la Quick Reaction Force (QRF) della California meridionale tutto l'anno per tutto il 2024 e il 2025. La QRF è un programma di soppressione degli incendi boschivi completamente equipaggiato per i dipartimenti dei vigili del fuoco di Los Angeles, Orange e Ventura County che si attiva giorno e notte al primo segnale di incendio. Questo è il sesto anno di contratto di Coulson con Southern California Edison (SCE) per supportare la QRF e il secondo anno di supporto alla QRF 24 ore su 24, 7 giorni su 7, 365 giorni all'anno. (Fonte: Coulson Aviation, comunicato stampa/sito Web aziendale/newsletter, 2023)

Approfondimenti regionali sul mercato dei servizi antincendio aerei

Le tendenze regionali e i fattori che influenzano il mercato dell'antincendio aereo durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'antincendio aereo in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato antincendio aereo

Ambito del rapporto sul mercato dei servizi antincendio aerei

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 1.043,22 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 1.657,47 milioni di dollari USA |

| CAGR globale (2022-2030) | 6,0% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per uso finale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato antincendio aereo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'Airplane Firefighting Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei servizi antincendio aerei sono:

- Aviazione Coulson

- Aviazione antincendio Conair

- Aviazione di Nettuno

- 10 Portaerei cisterna

- Cisterna Erickson Aero

- Servizio di volo di Billings

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato antincendio aereo

Copertura e risultati del rapporto sul mercato dei servizi antincendio aerei

Il rapporto "Dimensioni e previsioni del mercato antincendio aereo (2022-2030)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi PEST e SWOT dettagliate

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Across North America, communities face an unrelenting threat of wildfires, scorching communities, displacing residents, and leaving a trail of devastation. Although wildfires are a part of the natural ecosystem, their frequency, intensity, and destructiveness is undeniable. The current system for responding to these fires is simply not keeping up, putting communities at risk and firefighters facing insurmountable difficulties.

Coulson Aviation, Conair Fire Aviation, Neptune Aviation, 10 Tanker Air Carrier, Erickson Aero Tanker, Billings Flying Services, Dauntless Air Inc., Avincis, Kishugu Aviation, and Babcock International Plc are the key market players operating in the global aerial firefighting market.

Aerial firefighting is used more effectively when the wildfire site is difficult to approach or faces challenges in gaining access to ground-based firefighting solutions. Aerial firefighting services can reach the highest altitude, whereas ground-based firefighting takes a longer time to reach and can efficiently extinguish the fire from a safe distance. In addition, aerial firefighting solutions provide quick mobilization and efficient fire suppression owing to the quick initial efforts in combating wildfires as compared to conventional ground-based firefighting services.

The number of forest fire instances across the globe is growing owing to climate change and rapid urbanization. In 2021, the forest fires caused 9.34 million hectares of tree cover loss globally, which represented ~33% of the overall tree cover loss. In addition, the period of fire seasons across the world continues to extend year by year, which resulted in the overlap of seasons across different regions.

The List of Companies - Aerial Firefighting Market

- Coulson Aviation

- Conair Fire Aviation

- Neptune Aviation

- 10 Tanker Air Carrier

- Erickson Aero Tanker

- Billings Flying Services

- Dauntless Air Inc.

- Avincis

- Kishugu Aviation

- Babcock International Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot