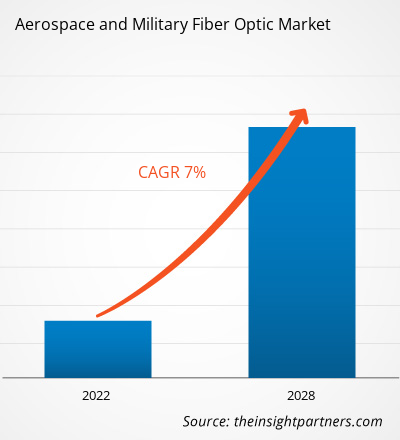

Si prevede che il mercato della fibra ottica aerospaziale e militare raggiungerà i 7.208,36 milioni di dollari entro il 2028, rispetto ai 4.623,81 milioni di dollari del 2021; si prevede una crescita a un CAGR del 7,0% dal 2022 al 2028.

Un cavo in fibra ottica è un fascio di fili ottici con un diametro (filo singolo) maggiore del diametro di un capello umano; ciascuno di questi fili può trasferire dati codificati come onde luminose. La fibra ottica sta sostituendo l'ottica metallica nelle applicazioni aerospaziali e militari grazie alla sua capacità di resistere ad ambienti difficili. L'uso della fibra ottica nella trasmissione dati consente la trasmissione su lunghe distanze, conferisce immunità alle interferenze elettromagnetiche e supporta un'elevata larghezza di banda con elevate velocità e nessuna perdita di dati. I cavi in fibra ottica sono più leggeri e più piccoli dei cavi metallici e più sicuri per le attività vulnerabili. La domanda di fibra ottica nelle comunicazioni aerospaziali e militari è in aumento a causa di efficienti sistemi di gestione del volo, sistemi di comunicazione, sistemi di intrattenimento in volo, avionica per guerra elettronica, interni di cabina e sistemi radar. La crescente domanda di maggiore larghezza di banda, affidabilità e cellule in aeromobili nuovi e aggiornati stimola la crescita del mercato della fibra ottica aerospaziale e militare.

Secondo un recente studio dell'Organizzazione Internazionale per l'Aviazione Civile (ICAO), si prevede che il traffico passeggeri e merci raddoppierà entro il 2035. Il numero di viaggiatori aerei sta aumentando con l'aumento del reddito disponibile della classe media e l'aumento delle operazioni e della popolarità delle compagnie aeree low-cost. Con l'aumento del numero di passeggeri nei principali paesi come Canada, Stati Uniti, Brasile, Indonesia, Filippine, Cina, Arabia Saudita e India, aumenta anche il numero di consegne di aeromobili commerciali. Un aumento delle consegne di aeromobili commerciali con soluzioni integrate avanzate si aggiunge alla domanda di fibra ottica. Secondo il Bureau of Transportation, le compagnie aeree statunitensi hanno segnalato un aumento significativo del numero di passeggeri da ottobre 2020. Un conseguente aumento del passaggio verso l'avanguardia dei sistemi di comunicazione, radar e navigazione per garantire operazioni aeree semplificate stimola ulteriormente la crescita del mercato della fibra ottica aerospaziale e militare

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della fibra ottica aerospaziale e militare: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sulle dimensioni del mercato della fibra ottica aerospaziale e militare

La pandemia di COVID-19 ha ostacolato in modo sostanziale le industrie in Europa. La pandemia di COVID-19 ha innescato risposte politiche senza precedenti nei paesi europei che hanno colpito la crescita economica della regione durante il Q2 e il Q3 dell'epidemia. Ciò ha ulteriormente causato interruzioni in più catene di fornitura in vari settori europei a causa dei lockdown imposti dai membri dell'Unione Europea (UE) per frenare l'epidemia.lockdowns imposed by the European Union (EU) members to curb the outbreak.

L'esercito europeo è stato duramente colpito dall'elevato numero di casi di COVID-19 nella regione dal 2020 al 2021. La pandemia di COVID-19 ha anche innescato un calo della domanda di equipaggiamento militare, con conseguente riduzione della produzione e impatto negativo sulla crescita delle infrastrutture militari europee. Tuttavia, contrariamente ai fattori sopra menzionati, gli operatori del mercato europeo della fibra ottica aerospaziale e militare sono riusciti ad acquisire contratti aerospaziali e in fibra ottica da varie forze militari in tutto il mondo. Ciò ha consentito agli operatori del mercato di generare ricavi e contribuire alla crescita del mercato. Pertanto, i ricavi generati nel 2020 sono stati relativamente inferiori rispetto al 2019.

Approfondimenti di mercato – Mercato della fibra ottica aerospaziale e militare

La crescente domanda di nuovi e affidabili cavi e connettori in fibra ottica per sistemi di comunicazione è anche uno dei principali fattori che guidano il mercato della fibra ottica aerospaziale e militare in questa regione. Secondo Airbus Global Market Forecast, la flotta di aeromobili commerciali era di 22.950 unità all'inizio del 2020 e si prevede che salirà a 46.720 unità entro il 2040. I produttori di aeromobili commerciali e per l'aviazione generale si concentrano su soluzioni tecnologicamente avanzate, come intrattenimento in volo (IFE) avanzato e interni di cabina, avionica robusta e sistemi radar avanzati . L'integrazione di tali componenti con flotte moderne è un fattore primario che catalizza l'approvvigionamento di fibra ottica, come cavi e connettori. Inoltre, l'aggiornamento delle flotte di aeromobili commerciali e per l'aviazione generale esistenti svolge un ruolo cruciale nel guidare la crescita del mercato della fibra ottica aerospaziale e militare. I modelli di business incentrati sul cliente in continua espansione tra i proprietari di aeromobili commerciali e di aviazione generale stanno dando un notevole impulso al settore IFE, che sta stimolando l'installazione di cavi e connettori in fibra ottica, catalizzando così la crescita del mercato aerospaziale e militare della fibra ottica.IFE) and cabin interiors, robust avionics, and enhanced customer-centric business models among commercial and general aviation aircraft owners are substantially boosting the IFE domain, which is propelling the installation of fiber optic cables and connectors, thereby, catalyzing the aerospace and military fiber optic market growth.

Approfondimenti basati sulle applicazioni

Il mercato della fibra ottica aerospaziale e militare, in base all'applicazione, è segmentato in sistemi radar, sistemi di gestione del volo , sistemi di intrattenimento in volo, sistemi di comunicazione, guerra elettronica, interni di cabina e avionica. Si prevede che il segmento dei sistemi di comunicazione registrerà il CAGR più elevato durante il periodo di previsione. I sistemi di comunicazione richiedono un elevato grado di equipaggiamento tattico per connettersi alla griglia informativa globale di dati e informazioni condivisi. Le reti di cavi in fibra ottica vengono utilizzate per inviare dati di intelligence, sorveglianza e ricognizione tramite vari sistemi di comunicazione. Satelliti, collegamenti terrestri interconnessi e sistemi di comunicazione sono componenti importanti delle reti di comunicazione perché consentono la trasmissione sicura dei dati attraverso collegamenti dati sicuri. Queste linee dati utilizzano protocolli di comunicazione compatibili per comunicare informazioni tra alleati in modo sicuro. Pertanto, tutti questi fattori contribuiscono collettivamente alla crescita dei sistemi di comunicazione nel mercato della fibra ottica aerospaziale e militare.

L'analisi del mercato della fibra ottica aerospaziale e militare è segmentata in base a componente, applicazione, utente finale e area geografica. In base al componente, la dimensione del mercato della fibra ottica aerospaziale e militare è segmentata in cavi e connettori. In base all'applicazione, il mercato della fibra ottica aerospaziale e militare è segmentato in sistemi radar, sistemi di gestione del volo, sistemi di intrattenimento in volo, sistemi di comunicazione, guerra elettronica, interni di cabina e avionica. In base all'utente finale, il mercato è diviso in commerciale e militare. In base all'area geografica, il mercato della fibra ottica aerospaziale e militare è principalmente segregato in Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. Carlisle Interconnect Technologies (Stati Uniti), TE Connectivity (Stati Uniti/Svizzera), AFL (Stati Uniti), WL Gore and Associates, Inc. (Stati Uniti), Amphenol FSI (Stati Uniti), Prysmian Group (Italia), Raytheon Technologies Corporation (Stati Uniti), Prysmian SpA (Italia), Nexans SA (Francia), Radiall (Francia) e Glenair, Inc. (Stati Uniti) sono tra i principali attori del mercato della fibra ottica nel settore aerospaziale e militare.

Approfondimenti regionali sul mercato della fibra ottica aerospaziale e militare

Le tendenze e i fattori regionali che influenzano il mercato della fibra ottica aerospaziale e militare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della fibra ottica aerospaziale e militare in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della fibra ottica aerospaziale e militare

Ambito del rapporto sul mercato della fibra ottica aerospaziale e militare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 4,62 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 7,21 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 7,0% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per componente

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della fibra ottica aerospaziale e militare sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della fibra ottica aerospaziale e militare sono:

- Tecnologie di interconnessione Carlisle

- Società per azioni Amphenol

- Società di tecnologie

- Gruppo Prysmian

- Società anonima ITT Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della fibra ottica aerospaziale e militare

Gli operatori che operano nel mercato della fibra ottica aerospaziale e militare si concentrano principalmente sullo sviluppo di prodotti avanzati ed efficienti.

- Nel 2021, Amphenol Corporation ha acquisito Halo Technology Limited per circa 715 milioni di dollari USA. Halo ha sede a Tustin, California, con attività in Nord America ed Europa, ed è un fornitore leader di componenti di interconnessione in fibra ottica attivi e passivi per i mercati delle infrastrutture di comunicazione, e ha registrato vendite per circa 250 milioni di dollari USA nel 2021.

- Nel 2021, Amphenol Corporation ha acquisito Positronic per fornire ai clienti un'ampia gamma di prodotti e supporto tecnico alla progettazione per le loro soluzioni di interconnessione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The aerospace industry and defense forces use advanced communication systems to facilitate effective and continuous contact between personnel at different sites and the base station or ground station. Thus, these two industries pose a continuously high demand for technologically enhanced and high-speed communication systems. The major benefit conferred by high-speed data transfer solutions is the access to real-time information with minimum scope for data loss. Fiber optic cables are capable of transferring high-speed data over longer distances, which is one of the key features attracting aerospace and defense communication system manufacturers.

The frequency of bilateral military confrontations between countries is increasing rapidly. As a result, many countries are continuously striving to strengthen their security measures. New weaponry and fighting systems are being developed to meet battle demands. Electronic warfare technology has been a part of all defense systems utilized during combat missions due to the development of digital battlefields. Consequently, governments' procurement priorities have shifted to keep up with emerging warfare needs. Next-generation fighters, naval ships, and military ground vehicles are likely to be the prime application areas for new electronic warfare and electronic intelligence environment in the coming years. Rapid technological advancements will continue to influence the conflicts of the 21st century since advanced systems provide increased situational awareness and better threat assessment. Moreover, developments in information technology are leading to exciting new possibilities, attracting the interest of military officials in the latest technologies. These factors are bolstering the demand for electronic warfare technologies, which further calls for advanced connectivity components such as fiber optic cables and connectors.

The aerospace and military fiber optics market was dominated by North America, with more than 40% share in 2021, and will continue to dominate the market till 2028.

The major companies in aerospace and military fiber optics market includes Carlisle Interconnect Technologies, Amphenol Corporation, Raytheon Technologies Corporation, Prysmian Group, ITT Inc., TE Connectivity, AFL, Timbercon, Inc, NEXANS and Radiall.

The cables segment led the aerospace and military fiber optics market with a significant share in 2020. It is further expected to dominate the market share over the forecast period.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Aerospace and Military Fiber Optics Market

- Carlisle Interconnect Technologies

- Amphenol Corporation, Raytheon

- Technologies Corporation

- Prysmian Group

- ITT Inc.

- TE Connectivity

- AFL

- Timbercon, Inc

- NEXANS

- Radiall

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot