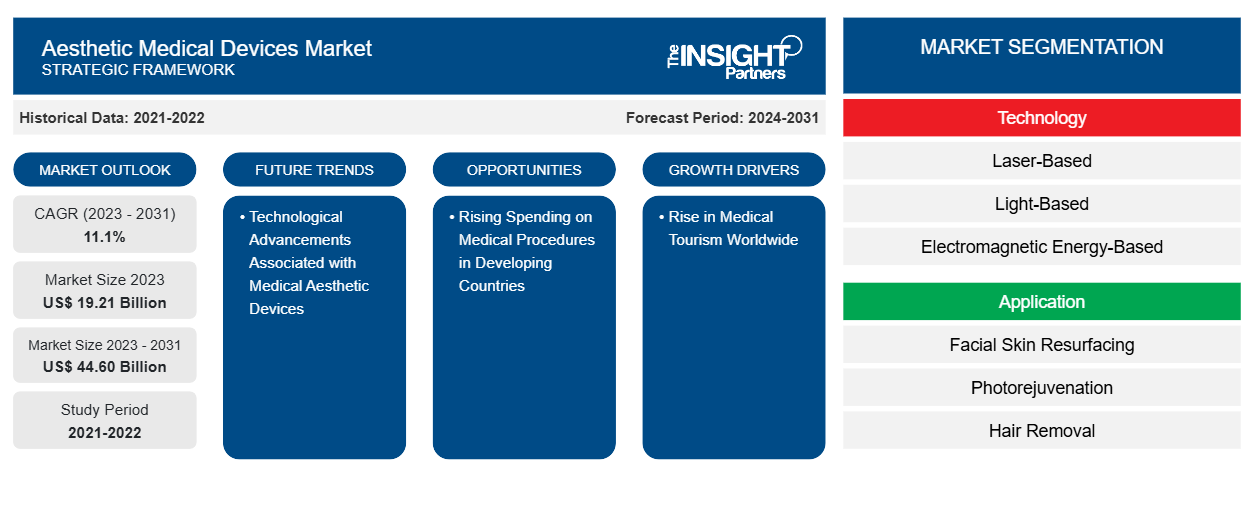

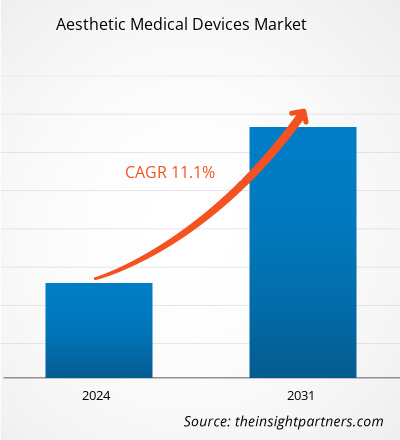

Si prevede che le dimensioni del mercato dei dispositivi medici estetici raggiungeranno i 44,60 miliardi di dollari entro il 2031, rispetto ai 19,21 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR dell'11,1% nel 2023-2031. È probabile che un aumento della necessità di trattamenti biologici e naturali per l'acne rimanga una delle principali tendenze del mercato dei dispositivi medici estetici.

Analisi di mercato dei dispositivi medici estetici

Aumento del turismo medico in tutto il mondo, aumento della prevalenza di disturbi della pelle e consapevolezza dei consumatori sui trattamenti per la cura della pelle, impennata nell'adozione di procedure estetiche minimamente invasive e non invasive, aumento della spesa per procedure mediche nei paesi in via di sviluppo e nuovi lanci e approvazioni di prodotti, e progressi tecnologici associati ai dispositivi estetici medici sono alcuni fattori che influenzano la crescita del mercato. I produttori stanno sviluppando dispositivi di facile utilizzo per espandere la loro base di clienti. Inoltre, i produttori stanno collaborando con cliniche di bellezza per espandere la loro presenza sul mercato.

Panoramica del mercato dei dispositivi medici estetici

I dispositivi estetici sono controllati dalla FDA in base al loro uso previsto e se influenzano la struttura o la funzione del corpo. La disponibilità globale di apparecchiature mediche estetiche innovative e affascinanti ha portato a un aumento della domanda di trattamenti medici estetici negli ultimi anni. I dispositivi medici estetici si basano su tecnologie come la tecnologia a radiofrequenza (che è la tecnologia più ampiamente utilizzata ed estremamente vantaggiosa per la riduzione delle rughe del viso), la tecnologia a ultrasuoni, la tecnologia laser, ecc. Il progresso delle apparecchiature mediche estetiche ad alta tecnologia rende i trattamenti cosmetici più efficaci e sicuri, creando una forte domanda di medici, estetisti, cosmetologi e altri specialisti della cura della pelle.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi medici estetici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi medici estetici

Aumento dell'adozione di procedure estetiche minimamente invasive e non invasive per favorire il mercato

Le procedure mini-invasive offrono ai pazienti vari vantaggi, tra cui tempi di inattività ridotti, meno cicatrici, rischi inferiori, stress limitato, maggiore soddisfazione del paziente e tempi di recupero più rapidi rispetto ai tradizionali interventi chirurgici invasivi. Questo passaggio verso approcci mini-invasivi è guidato da diversi fattori, come i progressi tecnologici nei dispositivi estetici, la crescente preferenza dei pazienti per le opzioni non chirurgiche e i progressi nella ricerca e nelle tecniche mediche. Inoltre, l'aumento delle procedure mini-invasive si allinea con un più ampio cambiamento sociale verso il benessere, i miglioramenti dall'aspetto naturale e gli approcci di trattamento personalizzati. I pazienti che cercano trattamenti estetici sono spesso attratti dalle opzioni mini-invasive che forniscono miglioramenti sottili e risultati visibili senza la necessità di interventi chirurgici estesi. Secondo l'American Society of Plastic Surgeons, nel 2022 negli Stati Uniti sono stati eseguiti 26,2 milioni di interventi chirurgici e procedure cosmetiche mini-invasive. Inoltre, gli interventi di chirurgia estetica sono aumentati del 19% rispetto al 2019. Pertanto, l'aumento dell'adozione di procedure estetiche mini-invasive e non invasive guida la crescita del mercato medico estetico.

Aumento della spesa per le procedure mediche nei paesi in via di sviluppo

La rapida urbanizzazione, i crescenti investimenti da parte degli operatori sanitari nel miglioramento delle infrastrutture, la crescente consapevolezza tra la popolazione e la disponibilità di un'ampia gamma di prodotti e tecnologie avanzati nelle economie in via di sviluppo hanno contribuito a renderli i centri del turismo medico. In Arabia Saudita, Russia, Brasile, India e Sudafrica, i sistemi sanitari si concentrano sull'introduzione di varie tecnologie avanzate di estetica medica nei loro portafogli di servizi. I pazienti delle regioni sviluppate si recano nei paesi emergenti per varie procedure di estetica medica. Le strutture sanitarie, le spa mediche e i centri benessere offrono sempre più una gamma completa di procedure di estetica medica economiche ma di alta qualità. La spesa per procedure cosmetiche e di ringiovanimento per migliorare l'estetica sta aumentando rapidamente tra la popolazione globale. Nei paesi in via di sviluppo, c'è una crescente consapevolezza sui trattamenti minimamente invasivi e l'accettazione delle procedure estetiche nella popolazione, una crescente necessità di un aspetto fisico ideale, una crescente incidenza di malattie della pelle, una crescente popolazione geriatrica e una crescente disponibilità e accettazione di dispositivi medici tecnologicamente avanzati . Inoltre, l'aumento della spesa sanitaria nelle economie in via di sviluppo nell'Asia Pacifica consente ai professionisti sanitari di adottare tecnologie avanzate per l'esecuzione di procedure cosmetiche. Pertanto, si prevede che l'aumento della spesa per le procedure mediche nei paesi in via di sviluppo creerà opportunità di crescita per il mercato dei dispositivi medici estetici durante il periodo di previsione.

Analisi della segmentazione del rapporto di mercato sui dispositivi medici estetici

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi medici estetici sono la tecnologia, l'applicazione e l'utente finale.

- In base alla tecnologia, il mercato dei dispositivi medici estetici è segmentato in laser, luce, energia elettromagnetica, ultrasuoni, criolipolisi, aspirazione, energia al plasma, EMS e microonde. Il segmento laser ha detenuto la quota di mercato maggiore nel 2023.cryolipolysis, suction-based, plasma energy-based, EMS, and microwave. The laser-based segment held the largest market share in 2023.

- Per applicazione, il mercato è segmentato in acne e cicatrici da acne, epilazione, resurfacing della pelle del viso, fotoringiovanimento, rassodamento della pelle, ringiovanimento femminile, riduzione del grasso e body contouring, tatuaggi e pigmentazione, lesioni vascolari, riduzione della cellulite e altri. Il segmento acne e cicatrici da acne ha detenuto la quota maggiore del mercato nel 2023.photorejuvenation, skin tightening, feminine rejuvenation, fat reduction and body contouring, tattoos and pigmentation, vascular lesions, cellulite reduction, and others. The acne and acne scars segment held the largest share of the market in 2023.

- In termini di utente finale, il mercato è suddiviso in cliniche dermatologiche e cosmetiche, ospedali e cliniche, centri benessere e uso domestico. Il segmento delle cliniche dermatologiche e cosmetiche ha dominato il mercato nel 2023.

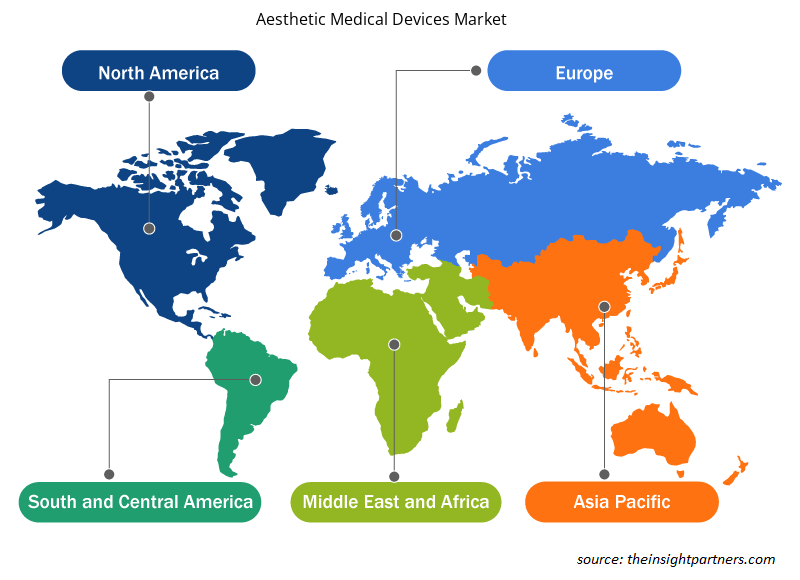

Analisi della quota di mercato dei dispositivi medici estetici per area geografica

L'ambito geografico del rapporto sul mercato dei dispositivi medici estetici è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America ha dominato il mercato dei dispositivi medici estetici. Gli Stati Uniti hanno detenuto la quota maggiore del mercato nel 2023, a causa del numero crescente di procedure estetiche. Inoltre, gli sviluppi tecnologici hanno aumentato il numero di procedure minimamente invasive e non invasive nel paese. Secondo l'American Society of Plastic Surgeons, nel 2022 sono stati eseguiti 26,2 milioni di interventi chirurgici e minimamente invasive negli Stati Uniti. Inoltre, secondo ASAPS 2020, nel 2020 sono stati registrati 15,6 milioni di interventi estetici, tra cui circa 2,3 milioni di interventi chirurgici estetici e 13,2 milioni di interventi estetici minimamente invasive. Il trattamento con luce pulsata intensa (IPL) è tra le prime 5 procedure estetiche minimamente invasive, con oltre 827.000 procedure IPL eseguite nel paese nel 2020. Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nel mercato nei prossimi anni.

Approfondimenti regionali sul mercato dei dispositivi medici estetici

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi medici estetici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi medici estetici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei dispositivi medici estetici

Ambito del rapporto di mercato sui dispositivi medici estetici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 19,21 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 44,60 miliardi di dollari USA |

| CAGR globale (2023-2031) | 11,1% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tecnologia

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

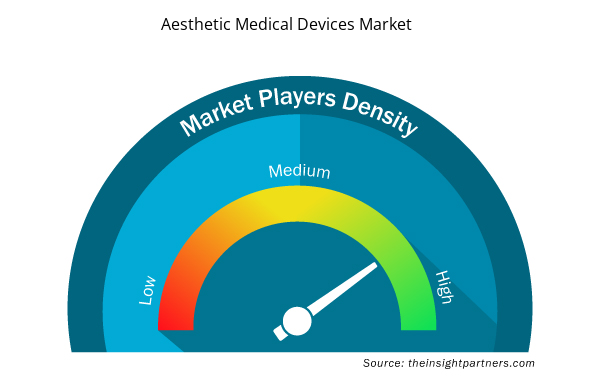

Densità degli attori del mercato dei dispositivi medici estetici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi medici estetici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi medici estetici sono:

- Laser Alma

- Merz Pharma GmbH Co KGaA

- Società sanitarie Bausch Inc.

- Lumenis è Ltd.

- Concetto di Venere Inc.

- Cutera Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi medici estetici

Notizie e sviluppi recenti del mercato dei dispositivi medici estetici

Il mercato dei dispositivi medici estetici viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei dispositivi medici estetici e delle strategie:

- Bausch Health Companies Inc. e Solta Medical, leader mondiale nel mercato dell'estetica medica, hanno annunciato l'approvazione di Thermage FLX e del TR-4 Return Pad da parte della National Medical Products Administration (NMPA) cinese. Il TR-4 Return Pad è stato inoltre approvato per l'uso dalla Food & Drug Administration statunitense (come parte della registrazione del dispositivo Thermage FLX).

(Fonte: Bausch Health Companies Inc, Comunicato stampa, 2024)

- CUTERA, INC., fornitore leader di soluzioni estetiche e dermatologiche, ha annunciato il lancio commerciale limitato a livello internazionale di AviClear, il primo dispositivo basato sull'energia approvato dalla FDA per il trattamento a lungo termine dell'acne lieve, moderata e grave.

(Fonte: Cutera Inc, Comunicato stampa, 2024)

- Venus Concept Inc., leader mondiale nella tecnologia estetica medica, ha annunciato il lancio commerciale della sua nuova piattaforma multi-applicazione Venus Versa Pro negli Stati Uniti. Venus Versa Pro supporta 10 applicatori diversi che possono essere utilizzati singolarmente o in combinazione per trattare un'ampia gamma di condizioni estetiche, tra cui la texture della pelle, l'acne vulgaris, le lesioni vascolari e pigmentate, le rughe del viso, ecc.

(Fonte: Venus Concept Inc., Comunicato stampa, 2023)

- Lumenis Ltd., la più grande azienda al mondo di dispositivi medici basati sull'energia per applicazioni estetiche, chirurgiche e oftalmiche, ha annunciato una nuova partnership con la prestigiosa Harrods Wellness Clinic di Londra, Regno Unito. Harrods equipaggerà la sua clinica estetica con Stellar M22. (Fonte: Lumenis Be Ltd, comunicato stampa, 2021)

Copertura e risultati del rapporto sul mercato dei dispositivi medici estetici

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi medici estetici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Sweet Potato Market

- Long Read Sequencing Market

- Artificial Intelligence in Healthcare Diagnosis Market

- 3D Audio Market

- Architecture Software Market

- Trade Promotion Management Software Market

- Biopharmaceutical Tubing Market

- Battery Testing Equipment Market

- Nuclear Decommissioning Services Market

- Influenza Vaccines Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Asia Pacific is expected to be the fastest growing region in the aesthetic medical devices market. The aesthetic medical devices market in Asia Pacific is expected to register the highest CAGR during the forecast period. The market growth is attributed to factors such as increasing product developments and launches, increasing satisfactory numbers of aesthetic procedures, and rising number of aesthetic surgeries, resulting in a large pool of doctors entering this field. Moreover, rising number of skin rejuvenation procedures, growing awareness of the importance of cosmetic procedures in improving aesthetic appeal, increase in healthcare expenditure, and technological advancements in medical aesthetics products help boost the growth of the aesthetic medical devices market in the region.

The aesthetic medical devices market by distribution channel, is categorized into is categorized into dermatology and cosmetic clinics, hospitals and clinics, medical spas, and home use. The dermatology and cosmetic clinics segment held the largest share of the market in 2023.

Medical aesthetic devices are used to address cosmetic problems such as skin laxity, excess fat, cellulite, scars, moles, wrinkles, unwanted hair, liver spots, spider veins, and skin discoloration. Aesthetic components are used in various cosmetic operations, including plastic surgery, undesirable hair removal, anti-aging, aesthetic implants, skin tightening, and excess fat reduction. Medical aesthetic devices are used to beautify, repair, and improve the body's structure. The FDA may regulate aesthetic devices based on their intended use and whether they affect the body's structure or function.

The aesthetic medical devices market by application form is segmented into acne and acne scars, hair removal, facial skin resurfacing, photorejuvenation, skin tightening, feminine rejuvenation, fat reduction and body contouring, tattoos and pigmentation, vascular lesions, cellulite reduction, and others. The acne and acne scars segment held the largest aesthetic medical devices market share in 2023.

The aesthetic medical devices market, based on technology, is segmented into laser-based, light-based, electromagnetic energy-based, ultrasound-based, cryolipolysis, suction-based, plasma energy-based, EMS, and microwave. The laser-based segment held a larger share of the market in 2023. The electromagnetic energy-based segment is anticipated to register the highest CAGR during 2023–2031.

The aesthetic medical devices market majorly consists of the players such as Alma Lasers, Merz Pharma GmbH & Co KGaA, Bausch Health Companies Inc, Lumenis Be Ltd, Venus Concept Inc, Cutera Inc, Fotona, InMode, Asclepion Laser Technologies GmbH, and Cynosure LLC.

US holds the largest market share in aesthetic medical devices market. In the US, the number of aesthetic procedures has increased significantly over the last 10 years. Also, technological developments have increased the number of minimally invasive and noninvasive procedures. According to the American Society of Plastic Surgeons, in 2022, 26.2 million surgical and minimally invasive operations were carried out in the US.

The factors that are driving growth of the market are the rise in medical tourism worldwide, surge in adoption of minimally invasive and noninvasive aesthetic procedures, increase in prevalence of skin disorders, and consumer awareness about skincare treatments.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Aesthetic Medical Devices Market

- Alma Lasers

- Merz Pharma GmbH & Co KGaA

- Bausch Health Companies Inc

- Lumenis Be Ltd

- Venus Concept Inc

- Cutera Inc

- Fotona

- InMode

- Asclepion Laser Technologies GmbH

- Cynosure LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot