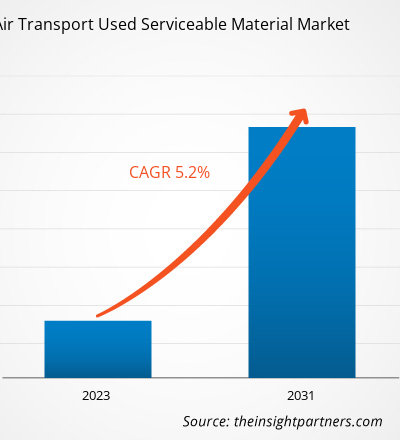

Si prevede che il mercato dei materiali utilizzabili per il trasporto aereo raggiungerà i 4.712,64 milioni di dollari entro il 2031, rispetto ai 3.150,79 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 5,2% nel periodo 2023-2031. I modelli di business in evoluzione e le soluzioni USM per i vettori low cost stanno guidando la tendenza del mercato. Le operazioni e i modelli di business delle aziende MRO stanno cambiando rapidamente, il che è, a sua volta, guidato da fattori quali la concorrenza spietata e le dinamiche globali in continua evoluzione. La crescente concorrenza tra le aziende, unita all'evoluzione delle flotte aeree e ai nuovi entranti nel settore dell'aviazione, ha minacciato la sostenibilità delle aziende MRO, spingendo così gli operatori a cercare modelli di business innovativi.

Analisi del mercato dei materiali riutilizzabili utilizzati nel trasporto aereo

Il settore dell'aviazione sta assistendo costantemente a diversi cambiamenti significativi in termini di tecnologia di produzione, tecnologia MRO e tendenze di approvvigionamento di aeromobili. Le compagnie aeree civili, i proprietari di jet aziendali e le compagnie aeree regionali stanno beneficiando massicciamente del calo dei costi del carburante per turbine aeronautiche negli ultimi anni. D'altro canto, i produttori di motori stanno enfatizzando e capitalizzando pesantemente la produzione di motori aeronautici a lunga durata. La lunga durata dei motori aeronautici sta portando alla compressione della catena di fornitura aftermarket nel settore dei motori aeronautici. Analogamente, il calo dei costi del carburante per turbine aeronautiche sta facilitando i proprietari di aeromobili a mantenere la loro flotta esistente per un periodo più lungo, il che si traduce in un minor tempo di smontaggio per gli aeromobili. I due fattori stanno influenzando positivamente la crescita del trasporto aereo utilizzando materiali riparabili.

Panoramica del mercato dei materiali riutilizzabili usati nel trasporto aereo

Il materiale riparabile per il trasporto aereo (USM) viene utilizzato su tutti e quattro i tipi di aeromobili durante i guasti di servizio di alcuni dei principali componenti dell'aeromobile . L'USM garantisce tempi di installazione del prodotto più rapidi e a costi inferiori. Il trasporto aereo utilizza materiali riparabili ed è utilizzato principalmente negli aeromobili a fusoliera stretta. Gli aeromobili a fusoliera stretta possono essere piccoli quanto un singolo sedile su entrambi i lati del corridoio e la variante più comune degli aerei a fusoliera stretta comprende tre sedili su entrambi i lati del corridoio. Boeing 737 Airbus A318/319/320/321 sono alcuni dei modelli di jet a fusoliera stretta più popolari. Tutti i principali produttori di aeromobili sono impegnati nella produzione di aeromobili a fusoliera stretta e Boeing, Airbus, Bombardier, Embraer e Tupolev, tra gli altri, sono alcuni dei principali OEM di aeromobili che producono aeromobili a fusoliera stretta in tutto il mondo. Questo fattore è uno dei principali fattori trainanti per il crescente utilizzo di USM negli aeromobili a fusoliera stretta a livello globale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei materiali riutilizzabili utilizzati nel trasporto aereo: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Trasporto aereo: fattori trainanti e opportunità del mercato dei materiali utilizzabili

L'aumento della ristrutturazione degli aeromobili esistenti stimola la crescita del mercato

Lo spazio aereo globale sta vivendo un'enorme domanda di viaggi aerei in termini di aeromobili commerciali . Ciò sta portando le compagnie aeree e le forze di difesa a mantenere le loro flotte pronte con le ultime tecnologie e ad assicurare che siano integrati componenti robusti. La ristrutturazione degli aeromobili commerciali esistenti è una delle principali tendenze prevalenti nel settore dell'aviazione al momento. Si prevede che la tendenza aumenterà nel periodo, portando a grandi opportunità per i fornitori di componenti aeronautici e le aziende di manutenzione, riparazione e revisione (MRO). La ristrutturazione degli aeromobili include motori, carrelli di atterraggio, radar e antenne, tra gli altri. I fornitori di USM garantiscono la disponibilità di alcuni dei principali componenti aeronautici a costi inferiori e maggiore affidabilità, il che sta aumentando l'interesse tra i produttori di aeromobili. Pertanto, tali programmi guidano la domanda di USM per il trasporto aereo poiché si tratta di alternative a basso costo disponibili sul mercato.

Crescente importanza della corretta dismissione degli aeromobili

Secondo i dati IATA, negli ultimi 35 anni sono stati dismessi più di 15.000 aerei commerciali in tutto il mondo. Circa 700 aerei commerciali raggiungono la fine della loro vita operativa in media ogni anno. Vari fattori economici hanno portato al pensionamento anticipato degli aerei di oggi, dove il ciclo di vita medio di un aereo varia solitamente tra 20 e 36 anni. La dismissione degli aerei è diventata un processo vitale che deve essere gestito in modo efficiente per evitare qualsiasi rischio ambientale e di sicurezza.

Analisi della segmentazione del rapporto di mercato dei materiali riutilizzabili utilizzati nel trasporto aereo

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei materiali utilizzabili nel trasporto aereo sono il tipo di prodotto, il tipo di aeromobile, il fornitore e l'area geografica.

- In base al tipo di prodotto, il mercato è suddiviso in motori, componenti aeronautici e cellule. Tra questi, il motore ha la quota maggiore nel 2023. Ciò è dovuto alla crescente domanda di sostituzione dei componenti aeronautici. La crescente domanda di componenti aerei in surplus ha svolto un ruolo importante nel rimodellare le strategie aftermarket delle compagnie aeree. Il passaggio verso accordi di potenza oraria non motore e altri accordi di livello di servizio garantito conferisce a USM un ruolo più importante, il che aumenta la domanda di parti.

- In base al tipo di aeromobile, il mercato è suddiviso in aeromobili a fusoliera stretta, aeromobili a fusoliera larga, jet aziendali e jet regionali. Tra i tipi di aeromobile, gli aeromobili a fusoliera stretta sono i maggiori utilizzatori di USM a causa del loro elevato numero di flotte operative.

- A seconda del fornitore, il mercato è diviso in OEM e Non-OEM. Tra questi, si prevede che OEM avrà la quota maggiore nel 2023.

Analisi della quota di mercato dei materiali utilizzabili nel trasporto aereo per area geografica

L'ambito geografico del rapporto sul mercato dei materiali riutilizzabili utilizzati nel trasporto aereo è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Si prevede che il Nord America dominerà il mercato globale dei materiali di servizio usati per il trasporto aereo durante il periodo di previsione, grazie alla presenza di diversi produttori leader di aeromobili. I principali attori chiave includono Boeing, Airbus Helicopters, Gulfstream Aerospace, Lockheed Martin, Piper Aircraft, Bye Aerospace, Cirrus, Dassault Aviation e altri. Il mercato dei materiali di servizio usati per il trasporto aereo nordamericano viene analizzato in base a diverse tendenze che si verificano nel settore dell'aviazione statunitense, canadese e messicana. Il settore dell'aviazione nordamericano assiste costantemente a progressi tecnologici in termini di cellula, motori, avionica, interni e altri componenti. La domanda in continua crescita di viaggi aerei spinge continuamente gli OEM di aeromobili a fornire aeromobili altamente tecnologici, mentre le aziende MRO stanno riscontrando una domanda significativa di servizi MRO rapidi.

Nell'attuale scenario di mercato, il calo dei prezzi del carburante per turbine aeronautiche ha avuto un impatto positivo sulla crescita delle flotte di aeromobili e sui viaggi in Nord America. Il calo dei prezzi del carburante, unito al ritardo nelle consegne degli aeromobili, ha portato le compagnie aeree o gli utenti finali degli aeromobili a mantenere la flotta di aeromobili esistente per un periodo prolungato. Ciò ha portato a un lento tasso di ritiro degli aeromobili.

Approfondimenti regionali sul mercato dei materiali riutilizzabili utilizzati nel trasporto aereo

Le tendenze regionali e i fattori che influenzano il mercato dei materiali di servizio usati per il trasporto aereo durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei materiali di servizio usati per il trasporto aereo in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei materiali utili utilizzati nel trasporto aereo

Ambito del rapporto sul mercato dei materiali riutilizzabili utilizzati nel trasporto aereo

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 3.150,79 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 4.712,64 milioni di dollari USA |

| CAGR globale (2023-2031) | 5,2% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Trasporto aereo utilizzato materiale utilizzabile Mercato degli operatori Densità: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato dei materiali di servizio usati per il trasporto aereo sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei materiali riutilizzabili usati per il trasporto aereo sono:

- AJ Walter Aviation Limited

- Società AAR

- AFI KLM e E&M

- Servizi di materiali Delta

- Telefonia GA

- Società a responsabilità limitata

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni la panoramica dei principali attori del mercato dei materiali di consumo usati per il trasporto aereo

Trasporto aereo Usato Materiale Riparabile Mercato Notizie e Sviluppi Recenti

Il mercato dei materiali di servizio usati per il trasporto aereo viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei materiali di servizio usati per il trasporto aereo:

- Block Aero e Aircraft Fleet Recycling Association (AFRA) sono lieti di annunciare il lancio di una soluzione di conformità all'aeronavigabilità "Registry-as-a-Service" per parti serializzate. Questa iniziativa migliorerà la sicurezza, l'efficienza e la tracciabilità della gestione delle parti di aeromobili. Questa partnership strategica sfrutta la piattaforma blockchain per l'aviazione all'avanguardia di Block Aero per implementare una soluzione di database all'avanguardia. Il registro è progettato per soddisfare i requisiti delle autorità dell'aviazione civile per la gestione delle informazioni e la divulgazione pubblica delle parti di aeromobili riutilizzate nell'aftermarket dell'aviazione. (Fonte: sito Web aziendale, marzo 2024)

Copertura e risultati del rapporto sul mercato dei materiali utilizzabili nel trasporto aereo

Il rapporto "Dimensioni e previsioni del mercato dei materiali utili utilizzati nel trasporto aereo (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei materiali utili utilizzati nel trasporto aereo a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Il trasporto aereo ha utilizzato le tendenze del mercato dei materiali utilizzabili, nonché le dinamiche di mercato quali conducenti, limitazioni e opportunità chiave.

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei materiali utili utilizzati nel trasporto aereo che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti per il mercato dei materiali riutilizzabili utilizzati nel trasporto aereo.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is expected to register a CAGR of 5.2% during 2023–2031.

The air transport used serviceable material market size is projected to reach US$ 4,712.64 million by 2031 from US$ 3,150.79 million in 2023.

The changing business models and USM solutions for low-cost carriers are driving the trend in the market.

A J Walter Aviation Limited, AAR Corp, AFI KLM & E&M, Delta Material Services, GA Telesis, LLC, General Electric, Liebherr Group, Lufthansa Technik, Pratt & Whitney, and Honeywell International Inc., and others.

Increasing Refurbishment of Existing Aircrafts Drives Market Growth.

North America is expected to dominate the air transport used serviceable material market in 2023.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot