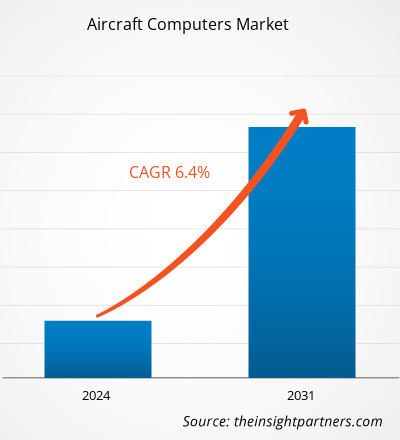

Si prevede che la dimensione del mercato dei computer aeronautici raggiungerà gli 8,67 miliardi di dollari entro il 2031 dai 5,26 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 6,4% nel periodo 2023-2031. È probabile che l’implementazione delle funzionalità dei sistemi di intrattenimento in volo rimanga una tendenza chiave nel mercato.CAGR of 6.4% during 2023–2031. Deployment of inflight entertainment systems capabilities is likely to remain a key trend in the market.

Analisi del mercato dei computer per aeromobili

L’ecosistema del mercato dei computer aeronautici si sta evolvendo. I suoi stakeholder sono fornitori di componenti, produttori di computer aeronautici e utenti finali. I principali attori occupano posti nel secondo nodo dell’ecosistema di mercato. I produttori di componenti forniscono diversi componenti come attuatori, sensori e sistemi di controllo a diversi produttori di prodotti che li utilizzano per produrre il prodotto finale del computer aeronautico, che viene poi fornito ai produttori di aeromobili, ai fornitori di MRO, alle compagnie aeree commerciali, alle forze militari e ai jet aziendali. o proprietari di elicotteri. Aziende come BAE Systems Plc, Garmin Ltd., General Electric, General Dynamics Mission Systems, Honeywell International Inc., Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran e Thales Group sono tra i principali produttori di computer per aerei mercato. Queste società sono impegnate nella fornitura di un'ampia gamma di servizi informatici per aeromobili agli utenti finali, quali OEM di aeromobili, aerei di linea commerciali, forze militari, proprietari di aviazione generale e altri clienti rispettivamente.

Panoramica del mercato dei computer per aeromobili

La crescita del mercato dei computer aeronautici nel Nord America è attribuita alla presenza di un gran numero di produttori di aeromobili, come Boeing; Airbus; Lockheed Martin Corporation; Raytheon Technologies Corporation; General Dynamics Mission Systems, Inc.; e Northrop Grumman Corporation. La crescente pipeline di prossime consegne di aeromobili, insieme alla presenza di un gran numero di fornitori di aeromobili, favorirà probabilmente la crescita del mercato dei computer aeronautici in Nord America nei prossimi anni. La crescente domanda di computer aeronautici nei veicoli aerei senza pilota (UAV) è un altro fattore che sostiene la crescita del mercato in questa regione.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato dei computer aeronautici: approfondimenti strategici

CAGR (2023 - 2031)6,4%- Dimensione del mercato nel 2023:

5,26 miliardi di dollari - Dimensione del mercato nel 2031:

8,67 miliardi di dollari

Dinamiche di mercato

- Crescente numero di consegne di aerei

- Modernizzazione delle flotte di aerei esistenti

- Consegne future previste di aeromobili e maggiore popolarità dei moduli elettronici connessi

- Implementazione di sistemi di intrattenimento a bordo

Giocatori chiave

- AAR CORP

- AeroRepair Corp.

- AEROSPAZIALE MRO CO., LTD.

- Air Atlanta Aviaservices

- AMETEK Inc.

- Lufthansa Technik

- Räder Präzision GmbH

- Tecnica dell'Aviazione

- TP Aerospaziale.

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

Componente

Componente- Hardware e software

Tipo

Tipo- Controlli di volo

- Controlli delle utenze e sistemi IFE

- Controlli del motore

- Computer di missione

- Computer per la gestione del volo

piattaforma

piattaforma- Velivolo ad ala fissa

- Velivolo ad ala rotante

- Veicoli aerei senza equipaggio

Tipo adatto- Adattamento e retrofit della linea

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Driver e opportunità del mercato Computer per aeromobili

Modernizzazione delle flotte di aerei esistenti

La modernizzazione delle flotte esistenti contribuisce a migliorarne la sostenibilità riducendo il consumo di carburante e le emissioni di carbonio, migliorando così le prestazioni di volo. Lo sviluppo di sistemi elettronici e computer avanzati sta generando la necessità di sostituire i vecchi sistemi elettronici nei modelli di aerei attualmente in uso. Diversi paesi stanno enfatizzando lo sviluppo e l’acquisizione di flotte di aeromobili di prossima generazione per modernizzare ed espandere le proprie flotte, il che sta favorendo la domanda di sistemi informatici aeronautici avanzati. Ad esempio, nel maggio 2021, il Gruppo Lufthansa ha modernizzato la propria flotta e acquistato 10 aeromobili a lungo raggio altamente efficienti, con l’obiettivo di migliorare l’efficienza e ridurre i costi operativi. Inoltre, nel gennaio 2022, l'Agenzia francese per gli appalti della difesa ha ricevuto il sesto velivolo da pattugliamento marittimo ATL2 aggiornato dallo standard 5 allo standard 6. Lo scopo dell'iniziativa di aggiornamento sopra menzionata era quello di sviluppare nuove tecnologie e integrarle nei sistemi di missione tattici, sottosistemi di sensori e visualizzare le console degli aerei esistenti, seguiti dal ripristino delle prestazioni degli aerei ai livelli massimi. L'aggiornamento di un sistema così avanzato emerge la necessità di sistemi informatici aeronautici tecnologicamente validi che stanno spingendo la crescita del mercato nel periodo di previsione.

Consegne future previste di aeromobili e popolarità dei moduli elettronici connessi

Boeing ha ricevuto circa 300 ordini per la nuova generazione della famiglia 777 e, nell'aprile 2022, ha posticipato la consegna del suo primo aereo 777X al 2025. Nel maggio 2021, Airbus ha pianificato un tasso di produzione medio della famiglia A320 di 45 aeromobili al mese , per raggiungere questo tasso di produzione entro il quarto trimestre del 2021; Inoltre, è probabile che aumenterà il suo tasso di produzione a 64 aerei al mese entro il secondo trimestre del 2023, 70 aerei al mese entro il primo trimestre del 2024 e 75 aerei al mese entro il 2024. Nel maggio 2022, Qantas ha confermato il suo ordine per 12 unità di Airbus A350-1000 per la sua iniziativa a lungo raggio Project Sunrise. Inoltre, secondo il Commercial Market Outlook 2021-2040, pubblicato da Boeing, si prevede di consegnare un totale di 43.610 aerei, inclusi 2.390 jet regionali, 32.660 aerei a corridoio singolo, 7.670 aerei widebody e 890 consegne di cargo, nei prossimi 20 anni. anni. Pertanto, è probabile che il programma di consegne di aeromobili presenti potenziali opportunità di crescita per gli operatori del mercato dei computer aeronautici durante il periodo di previsione. Tali fattori probabilmente spingeranno la domanda di computer aeronautici nei prossimi anni.

Analisi della segmentazione del rapporto di mercato dei computer per aeromobili

I segmenti chiave che hanno contribuito alla derivazione dell’analisi di mercato dei computer aeronautici sono componente, tipo, piattaforma e tipo di adattamento.

- In base ai componenti, il mercato dei computer aeronautici è suddiviso in hardware e software. Il segmento dell’hardware deteneva una quota di mercato maggiore nel 2023.

- In base al tipo, il mercato dei computer per aerei è segmentato in controlli di volo, controlli di utilità e sistemi ife, controlli motore, computer di missione e computer di gestione del volo. Il segmento dei controlli di volo deteneva una quota di mercato maggiore nel 2023.

- Per piattaforma, il mercato è segmentato in velivoli ad ala fissa, velivoli ad ala rotante e veicoli aerei senza pilota. Il segmento degli aeromobili ad ala fissa deteneva la quota maggiore del mercato nel 2023.

- In base al tipo di adattamento, il mercato è segmentato in adattamento della linea e retrofit. Il segmento line fit deteneva la quota maggiore del mercato nel 2023.

Analisi della quota di mercato dei computer per aeromobili per area geografica

L’ambito geografico del rapporto sul mercato dei computer per aerei è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Il Nord America ha dominato il mercato nel 2023, seguito da Europa e Asia Pacifico. Inoltre, nei prossimi anni l’Asia Pacifico diventerà probabilmente il mercato più dominante per i computer aeronautici. L’APAC ha avuto una forte importazione di aerei commerciali avanzati negli ultimi anni a causa di un aumento di viaggiatori internazionali da tutto il mondo in paesi come India, Cina, Giappone e Taiwan. A causa del crescente numero di aeromobili e aeroporti, la domanda di servizi di MRO per aeromobili aumenterà durante il periodo di previsione. Si prevede che la regione rappresenterà circa il 40% della futura produzione delle compagnie aeree per soddisfare la domanda di aeromobili. Il crescente numero di aeroporti e l’aumento del trasporto aereo regionale tra i paesi asiatici stanno incoraggiando la domanda di computer e sistemi aeronautici per eseguire operazioni più sicure. Per soddisfare queste esigenze, gli operatori nuovi ed esistenti stanno sviluppando nuovi sistemi che, a loro volta, dovrebbero guidare la crescita del mercato nella regione dell’Asia del Pacifico nei prossimi anni.

Ambito del rapporto sul mercato Computer per aeromobili

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 5,26 miliardi di dollari |

| Dimensioni del mercato entro il 2031 | 8,67 miliardi di dollari |

| CAGR globale (2023-2031) | 6,4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per componente

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Notizie dal mercato dei computer per aeromobili e sviluppi recenti

Il mercato dei computer aeronautici viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi nel mercato dei computer aeronautici sono elencati di seguito:

Universal Avionics (UA), una società di Elbit Systems, ha completato con successo i test di volo iniziali del suo NexGen, sistema di gestione del volo interattivo basato su software (i-FMS). I test di volo sono stati condotti in Austria su un elicottero Bell 212 di proprietà del governo come parte di uno sforzo congiunto con Elbit per migliorare la gestione del volo e le capacità di navigazione per il cliente. (Fonte: Universal Avionics, comunicato stampa, dicembre 2023)

- CMC Electronics ha annunciato oggi un contratto pluriennale con Pilatus Aircraft Ltd. con sede in Svizzera per l'acquisto delle sue soluzioni avioniche all'avanguardia per il PC-21 Next Generation Trainer. (Fonte: CMC Electronics, comunicato stampa, agosto 2023)

Copertura e risultati del rapporto di mercato dei computer per aeromobili

Il rapporto “Dimensioni e previsioni del mercato dei computer per aeromobili (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le aree seguenti:

- Dimensioni e previsioni del mercato dei computer per aeromobili a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall’ambito di applicazione

- Tendenze del mercato dei computer per aeromobili, nonché dinamiche di mercato come fattori trainanti, restrizioni e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter

- Analisi di mercato dei computer per aeromobili che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, gli attori principali e i recenti sviluppi per il mercato dei computer aeronautici

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America region dominated the aircraft computers market in 2023.

Increasing number of aircraft deliveries and modernization of existing aircraft fleets are some of the factors driving the growth for aircraft computers market.

Deployment of inflight entertainment systems is one of the major trends of the market.

BAE Systems Plc, Garmin Ltd, General Electric, General Dynamics Mission Systems Inc, Honeywell International Inc, Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran Group, and Thales SA are some of the key players profiled under the report.

The estimated value of the aircraft computers market by 2031 would be around US$ 8.67 billion.

The aircraft computers market is likely to register of 6.4% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot