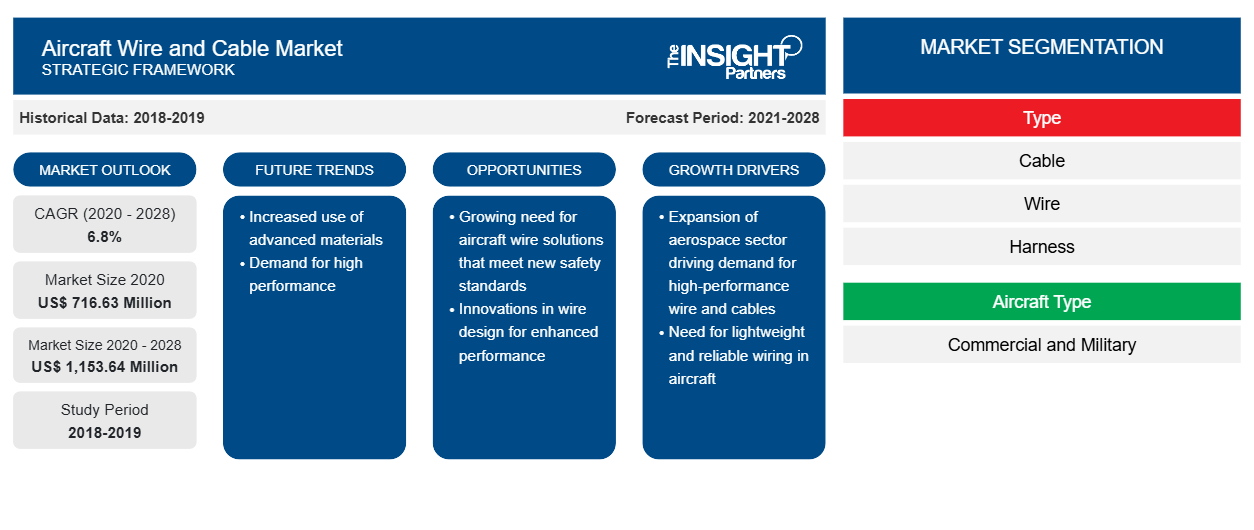

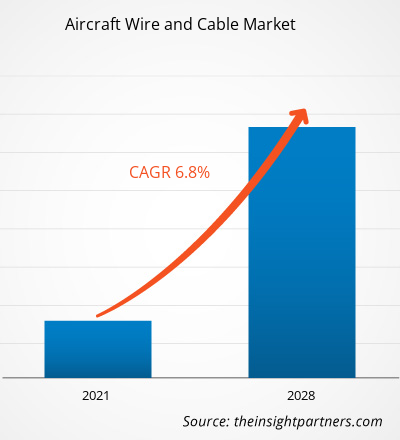

[Rapporto di ricerca] Il mercato globale dei cavi e fili per aeromobili è stato valutato a 716,63 milioni di dollari nel 2020 e si prevede che raggiungerà 1.153,64 milioni di dollari entro il 2028; si prevede che crescerà a un CAGR del 6,8% durante il periodo di previsione dal 2021 al 2028.

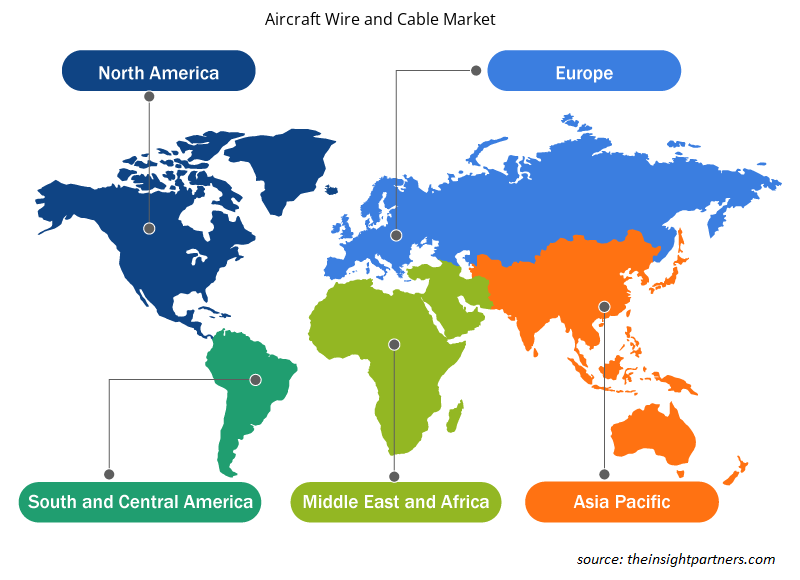

Il mercato dei cavi e fili per aeromobili è ampiamente segmentato in cinque regioni principali: Nord America, Europa, APAC, MEA e SAM. In termini di quota di mercato, la regione del Nord America ha dominato il mercato dei cavi e fili per aeromobili nel 2020. La regione del Nord America è testimone della presenza di aziende multinazionali impegnate nel business della fornitura di cavi e fili per aeromobili, il che la rende una regione leader e dominante del mercato dei cavi e fili per aeromobili nel 2020. Fattori come la disponibilità di capacità tecnologiche, supporto infrastrutturale, R&S e professionisti tecnici, tra gli altri fattori, hanno contribuito al significativo consolidamento della quota di mercato dei cavi e fili per aeromobili in Nord America.

Impatto della pandemia di COVID-19 sul mercato dei cavi e fili per aeromobili

Secondo l'ultimo rapporto sulla situazione dell'Organizzazione mondiale della sanità (OMS), Stati Uniti, India, Brasile, Russia, Regno Unito, Francia, Spagna e Italia sono alcuni dei paesi più colpiti dall'epidemia di COVID-19. L'epidemia è iniziata a Wuhan (Cina) nel dicembre 2019 e da allora si è diffusa rapidamente in tutto il mondo. La crisi del COVID-19 colpisce le industrie in tutto il mondo e l'economia globale è stata influenzata negativamente nel 2020 e probabilmente nel 2021. La pandemia ha sconvolto le attività e i fornitori di cavi e fili per aeromobili in tutto il mondo. Gli operatori del mercato hanno subito interruzioni nelle loro operazioni ed è probabile che ciò avrà conseguenze fino a metà del 2021. Fino allo scoppio del COVID-19, l'industria aerospaziale stava registrando una crescita sostanziale in termini di produzione e servizi, nonostante gli enormi arretrati dei produttori di aeromobili; l'industria aeronautica globale ha assistito a un aumento significativo del numero di passeggeri, a un aumento degli acquisti di aeromobili (sia commerciali che militari) e a una crescita delle attività MRO.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei cavi e fili per aeromobili: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti sul mercato: mercato dei cavi e dei fili per aeromobili.

La rapida espansione del settore dell'aviazione a livello globale e la crescente adozione di tecnologie avanzate per il regolare funzionamento degli aeromobili integrano significativamente la crescita del mercato. Inoltre, la presenza di produttori di aeromobili robusti, come Boeing e Airbus, e i crescenti redditi disponibili nei paesi in via di sviluppo sono tra i fattori che determinano la domanda di questi fili e cavi per aeromobili.

Si prevede che la crescente spesa per la difesa in economie significative, come Stati Uniti, Cina, India, Russia e Arabia Saudita, guiderà il mercato dei cavi e fili per aeromobili nei prossimi anni. Inoltre, i crescenti sviluppi tecnologici, i crescenti investimenti in ricerca e sviluppo (R&S) da parte dei produttori di apparecchiature originali (OEM) per aeromobili e la crescente domanda di trasporto aereo stanno spingendo la crescita del settore aerospaziale e della difesa, che sta di conseguenza guidando la crescita del mercato dei cavi e fili per aeromobili.

Tipo Segmento Insights

In base al tipo, il segmento dei fili è il segmento più esigente del mercato e si prevede che lo stesso segmento dominerà il mercato in termini di quota di mercato. Tuttavia, con l'aumento dell'adozione di cavi per varie funzioni, si prevede che il segmento dei cavi sarà il segmento in più rapida crescita nel mercato dei fili e cavi per aeromobili.

Approfondimenti sul segmento del tipo di aeromobile

In base ai tipi di aeromobili, il mercato globale dei cavi e fili per aeromobili è suddiviso in commerciale e militare. A causa della notevole crescita del numero di consegne di aeromobili commerciali, si prevede che il tipo di aeromobile commerciale dominerà il mercato in termini di quota di mercato durante il periodo di previsione.

Informazioni sul segmento di tipo di adattamento

In base al tipo di adattamento, il mercato globale dei cavi e fili per aeromobili è dominato dal segmento degli adattamenti in linea, che ha detenuto la maggior parte della quota di mercato nel 2020 e si prevede che manterrà il suo predominio nel periodo di previsione nel mercato globale dei cavi e fili per aeromobili.

Approfondimenti sui segmenti applicativi

In base all'applicazione, il mercato dei cavi e dei fili per aeromobili è dominato dal segmento del trasferimento di potenza, che ha detenuto la quota di mercato maggiore nel 2020 e si prevede che manterrà il suo predominio durante il periodo di previsione nel mercato globale dei cavi e dei fili per aeromobili.

Gli operatori del mercato si concentrano su innovazioni e sviluppi di nuovi prodotti integrando tecnologie e funzionalità avanzate nei loro prodotti per competere con i concorrenti.

- Nel 2020, Harbour Industries LLC ha dichiarato di aver approvato la produzione di diversi cavi coassiali a bassa perdita e cavi dati ad alta velocità utilizzati sui caccia di quinta generazione F-35 Lighting II di Lockheed Martin.

- Nel 2020, TE Connectivity (TE) ha introdotto il suo nuovo sistema Ethernet a coppia singola Mini-ETH per aeromobili commerciali.

- Nel 2019, Carlisle Companies Incorporated ha acquisito il 100% delle azioni di Draka Fileca SAS da Prysmian SpA

Ambito del rapporto sul mercato dei cavi e fili per aeromobili

Approfondimenti regionali sul mercato dei cavi e fili per aeromobili

Le tendenze regionali e i fattori che influenzano il mercato dei cavi e fili per aeromobili durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei cavi e fili per aeromobili in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei cavi e fili per aeromobili

Ambito del rapporto sul mercato dei cavi e fili per aeromobili

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2020 | 716,63 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 1.153,64 milioni di dollari USA |

| CAGR globale (2020 - 2028) | 6,8% |

| Dati storici | 2018-2019 |

| Periodo di previsione | 2021-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

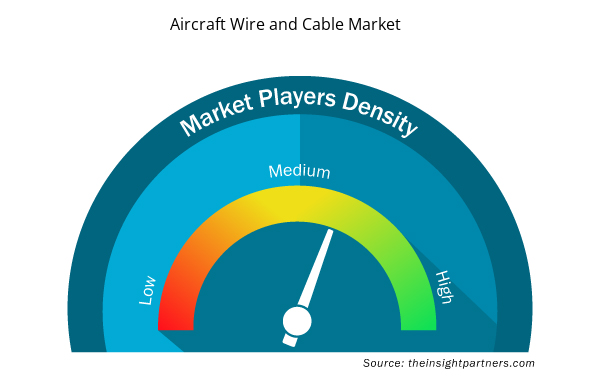

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei cavi e fili per aeromobili sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei cavi e fili per aeromobili sono:

- Axon Enterprise, Inc.

- Industrie del porto, LLC

- Draca

- Glenair, Inc.

- HUBER+SUHNER

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei cavi e fili per aeromobili

Il mercato globale dei cavi e dei fili per aeromobili è stato segmentato come segue:

Mercato dei cavi e fili per aeromobili - Per tipo

- Cavo

- Filo

- Imbracatura

Mercato dei cavi e fili per aeromobili - Per tipo di aeromobile

- Commerciale

- Militare

Mercato dei cavi e fili per aeromobili – Per tipo di adattamento

- Adattamento della linea

- Ristrutturare

Mercato dei cavi e fili per aeromobili – Per applicazione

- Trasferimento di potenza

- Trasferimento dati

- Sistema di controllo del volo

- Avionica

- Illuminazione

Mercato dei cavi e fili per aeromobili - Per regione

America del Nord

- NOI

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Russia

- Resto d'Europa

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

America del Sud (SAM)

- Brasile

- Argentina

- Resto del SAM

Mercato dei cavi e fili per aeromobili – Profili aziendali

- Axon Enterprise, Inc.

- Industrie del porto, LLC

- Draca

- Glenair, Inc.

- HUBER+SUHNER

- Azienda AE Petsche

- AMETEK Inc.

- Società Amphenol

- Società Carlisle Incorporated

- Collins Aerospace, una società della Raytheon Technologies Corporation

- Società per azioni TE Connectivity Ltd.

- WL Gore and Associates, Inc.

- PIC filo e cavo

- Nexani

- Radiale

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Military Rubber Tracks Market

- Sandwich Panel Market

- Mice Model Market

- Energy Recovery Ventilator Market

- Lyophilization Services for Biopharmaceuticals Market

- Fishing Equipment Market

- Dropshipping Market

- Artificial Intelligence in Defense Market

- Dealer Management System Market

- Nurse Call Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Economic growth, increasing passengers, and growing aviation infrastructure spending across APAC are the factors driving the growth of the aircraft MRO industry in the region. According to the International Air Transport Association, the total number of new passengers would increase over the next 20 years. It would further increase the demand for MRO activities for upgrading the aircraft fleet. Rising middle-class travelers, especially in APAC: countries, such as India, China, and Singapore, is the main factor contributing to air travel growth, subsequently increasing the need for aircraft MRO services in APAC. The governments in the countries mentioned above and other emerging economies support the growth of aviation MRO services, as it is a crucial strategy to support the economic goals by focusing on enhancing the aircraft MRO activities. The constantly evolving MRO activities pose a potential opportunity for the aircraft wires and cables manufacturers and distributors to market their products to various MRO service providers in the emerging economies.

The global aviation industry is growing at an unprecedented rate, recording substantial number of production volumes of military and commercial aircraft fleet. In the past few years, the commercial aircraft fleet has seen tremendous growth due to the influx of new low-cost carriers (LCCs) and fleet expansion strategies adopted by the full-service carriers (FSCs). Commercial aviation industry is predicted to upsurge in the near future due to the rising air travel passengers and aircraft procurement. Air passenger traffic in North America, Europe, and APAC: has been surging with time, which is compelling the demand for commercial aircraft. Thus, the growth in demand for commercial aircraft is one of the key factors driving the aircraft wire & cable market.

The North America region led the aircraft wire & cable market. The North American region comprises of the US, Canada and Mexico, it is characterized by high disposable individual incomes, higher standards of living, and rapid technological advancements in the arena of aerospace engineering. North America has the largest fleet of commercial and defense aircrafts in the world. Boeing and Bombardier are the two largest North American multinational manufacturers of commercial aircraft. General Dynamics Corporation, Honeywell International Inc., and Raytheon Technologies Corporation are among the major aircraft component suppliers that have their bases in the North American region. Further, the presence of some of the major defense aircraft suppliers such as Lockheed Martin Corporation, Northrop Grumman Corporation, and General Dynamics Corporation presents a tremendous opportunity for the market players to look upon. Huge volumes of commercial and military fleets in operations in the domestic as well as international arena coupled with a high average passenger mile flown value in the region propel the requirements for aircraft components.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Aircraft Wire and Cable Market

- Axon Enterprise, Inc.

- Harbour Industries, LLC

- Draka

- Glenair, Inc.

- HUBER+SUHNER

- A.E. Petsche Company

- AMETEK Inc.

- Amphenol Corporation

- Carlisle Companies Incorporated

- Collins Aerospace, a Raytheon Technologies Corporation Company

- TE Connectivity Ltd.

- W. L. Gore and Associates, Inc.

- PIC Wire & Cable

- Nexans

- Radiall

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot