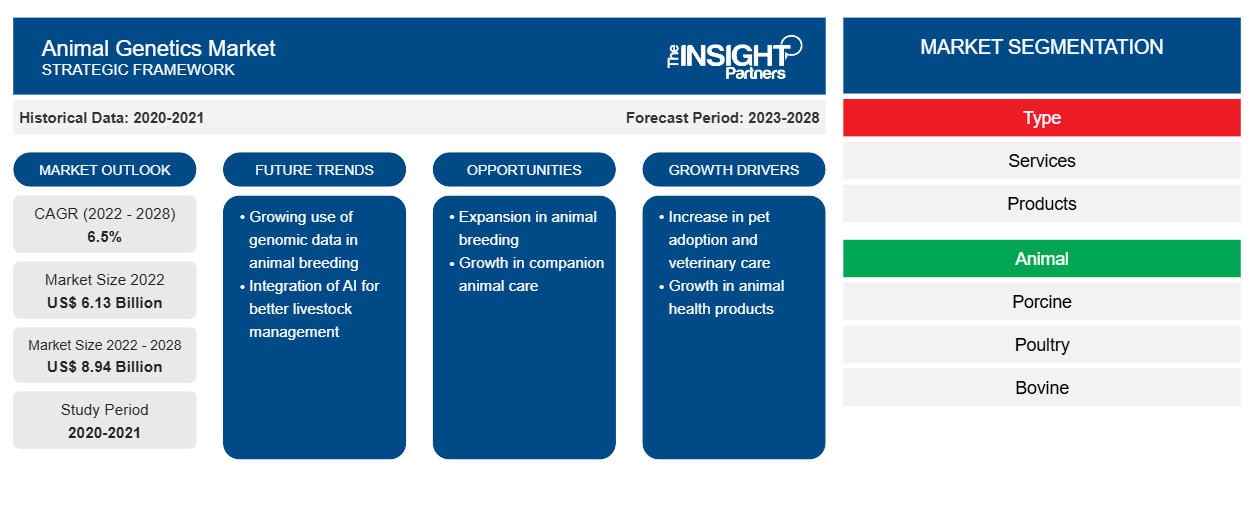

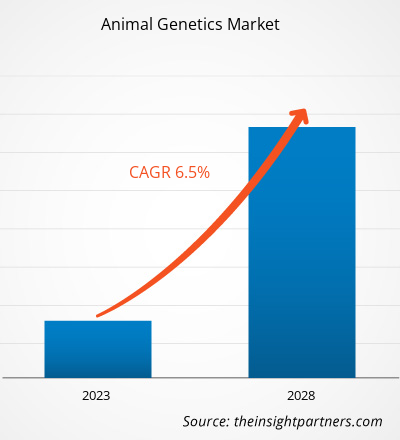

[Rapporto di ricerca] Si prevede che il mercato della genetica animale crescerà da 6.132,64 milioni di dollari nel 2022 a 8.941,90 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 6,5% nel periodo 2022-2028.

Approfondimenti di mercato e opinioni degli analisti:

I progressi tecnologici nel settore della biotecnologia sono il fattore principale che supporta la crescita del mercato della genetica animale . Ricerca e sviluppo intensi e crescente domanda di carne di pollame e bovina sono le principali tendenze nel settore della genetica animale.

Inoltre, la crescente adozione di animali domestici in tutto il mondo incoraggia i fornitori di servizi di genetica animale a offrire servizi per lo sviluppo di diverse caratteristiche fenotipiche negli animali domestici. La genetica animale aiuta a offrire variazioni nell'aspetto degli animali domestici, a sua volta, attraendo i proprietari di animali domestici.

Inoltre, i progressi nella genetica animale aiutano a rispondere alle domande associate alla disponibilità di animali geneticamente modificati sul mercato e alla disponibilità di prodotti alimentari derivati da animali geneticamente modificati.

Conoscere la loro disponibilità ha permesso ai ricercatori di offrire prodotti a base di carne di buona qualità all'industria alimentare e ha contribuito a migliorare la salute degli animali da allevamento. I paesi in cui la produzione di bestiame è una delle attività chiave stanno ricevendo supporto dai rispettivi governi attraverso finanziamenti e sforzi di sviluppo delle infrastrutture, che rafforzano le dimensioni del mercato della genetica animale. Ciò incoraggia anche gli operatori del mercato a concentrarsi sugli sviluppi per promuovere la crescita del mercato della genetica animale.

Fattori di crescita e sfide:

La popolazione in crescita e la rapida urbanizzazione in tutto il mondo hanno portato a una crescente preferenza per i prodotti alimentari di origine animale, come latticini e carne. Diversi studi hanno dimostrato che le mucche geneticamente modificate (GM) possono produrre più latte e sono meno suscettibili alle comuni malattie del bestiame, come il complesso delle malattie respiratorie bovine e l'infezione da clostridi. Poiché le proteine svolgono un ruolo importante nell'alimentazione, il consumo di carne e prodotti a base di carne è aumentato in tutto il mondo. Le proteine di origine animale aiutano nella sintesi dei tessuti corporei per il rinnovamento e una crescita più rapida. Il profilo aminoacidico delle proteine di origine animale svolge un ruolo significativo nell'immunità, nell'adattabilità ambientale e in altre funzioni biologiche. Il pollame geneticamente modificato, come i polli da carne, è facilmente digeribile nonostante l'elevato contenuto proteico.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della genetica animale: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Secondo le stime della Food and Agriculture Organization of the United Nations (FAO), la domanda globale di prodotti a base di carne è aumentata del 58% dal 1995 al 2020. Le stime mostrano anche che il consumo di carne è aumentato da 233 milioni di tonnellate metriche nel 2000 a 300 milioni di tonnellate metriche nel 2020. Allo stesso modo, il consumo di latte è aumentato da 568 milioni di tonnellate metriche nel 2000 a 700 milioni di tonnellate metriche nel 2020. La FAO ha anche stimato che la produzione di uova è aumentata del 30% nel 2020. Cina e Brasile sono tra i principali paesi in via di sviluppo che spingono la domanda di pollame, carne di maiale e latte. Al contrario, paesi come Stati Uniti, Brasile e Thailandia sono i maggiori produttori di pollame, carne di maiale e latte. Pertanto, la genetica animale sta fungendo da ottimo strumento per soddisfare la crescente domanda di prodotti alimentari di origine animale.

D'altro canto, le crescenti preoccupazioni sulle malattie di origine animale e le minacce alla diversità del bestiame hanno portato a rigide normative governative per la genetica animale in diversi paesi. Le limitazioni associate all'allevamento, all'esportazione e alla conservazione di animali geneticamente modificati sono i principali fattori limitanti per la crescita del mercato della genetica animale. La Convenzione sulla biodiversità, il Protocollo di Nagoya e la Commissione sulle risorse genetiche per l'alimentazione e l'agricoltura (CGRFA) sono tra le agenzie di regolamentazione per gli animali geneticamente modificati. Inoltre, il Piano d'azione globale per le risorse genetiche animali della FAO monitora e valuta rigorosamente le risorse genetiche animali per preservare la biodiversità del bestiame. La FDA regolamenta questi animali ed è tra le principali agenzie responsabili dell'offerta di approvazioni per la commercializzazione. L'amministrazione ha stabilito norme severe per l'identificazione, la caratterizzazione, la produzione e l'etichettatura di questi animali. Inoltre, ogni paese ha la propria regolamentazione per la gestione degli animali genetici. Pertanto, le rigide norme e normative associate ai programmi di allevamento degli animali e agli esperimenti di ingegneria genetica ostacolano l'espansione del mercato della genetica animale.

Segmentazione e ambito del report:

Il "mercato globale della genetica animale" è segmentato in base a tipo, materiale genetico, animale e geografia. In base al tipo, il mercato è suddiviso in prodotti e servizi. In base al materiale genetico, il mercato della genetica animale è suddiviso in sperma ed embrione. In termini di animale, il mercato è segmentato in pollame, suino, bovino, canino e altri. In base alla geografia, il mercato della genetica animale è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato della genetica animale è diviso in prodotti e servizi. Il segmento dei servizi ha detenuto una quota di mercato maggiore nel 2022. Si stima che lo stesso segmento registrerà il CAGR più rapido nel mercato della genetica animale durante il periodo di previsione. Inoltre, il mercato dei servizi è segmentato in tipizzazione del DNA, test dei tratti genetici, test delle malattie genetiche e altri. Il segmento della tipizzazione del DNA ha detenuto la quota maggiore del mercato dei servizi di genetica animale nel 2022. Si stima che il segmento dei test delle malattie genetiche registrerà il CAGR più elevato nel mercato durante il periodo di previsione. La crescita del mercato è guidata dai crescenti servizi per l'allevamento di animali per migliorare la qualità e la produzione di prodotti alimentari e non alimentari di origine animale. Molti laboratori offrono servizi convenienti che consentono la crescita del mercato. A Houston, Texas, Stati Uniti, Laboratory Animal Genetic Services (LAGS), supportato dal Cancer Center Support Grant, offre analisi genetiche personalizzate e convenienti per la ricerca e gli studi sugli animali da laboratorio. Pertanto, la presenza di tali laboratori contribuisce in modo significativo alla crescita del mercato e si prevede che nei prossimi anni continuerà a seguire una tendenza simile.

In base al materiale genetico, il mercato della genetica animale è segmentato in sperma ed embrione. Il segmento degli embrioni ha detenuto una quota maggiore del mercato nel 2022. Si prevede che il segmento dello sperma registrerà un CAGR più elevato nel mercato durante il periodo di previsione. Gli sviluppi nelle tecniche di allevamento degli animali stanno portando a un aumento dei test genetici sugli animali

.

In base all'animale, il mercato della genetica animale è segmentato in pollame, suino, bovino, canino e altri. Il segmento suino ha detenuto la quota maggiore del mercato nel 2022. D'altro canto, si prevede che il segmento bovino registrerà il CAGR più elevato nel mercato durante il periodo di previsione. La crescita del mercato della genetica animale per il segmento bovino è attribuita al crescente numero di aziende che offrono servizi di test genetici per bovini e alla crescente domanda di test del DNA per bestiame.

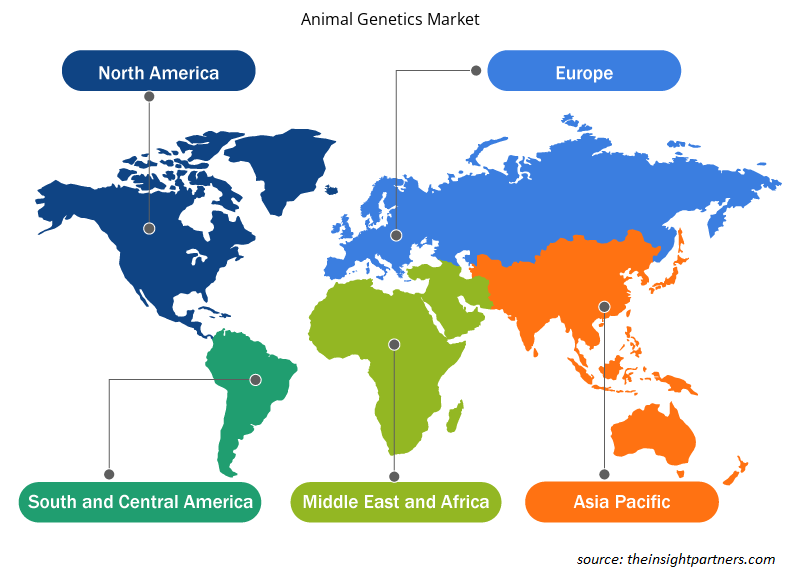

Analisi regionale:

In base alla geografia, il mercato della genetica animale è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il Nord America è la regione più significativa nel mercato globale della genetica animale. Stati Uniti, Canada e Messico sono i principali contributori al mercato in questa regione. La crescita del mercato in Nord America è attribuita ai crescenti investimenti in progetti di genetica animale, all'aumento della produzione e dell'allevamento di bestiame e alle crescenti iniziative per proteggere e preservare gli animali da allevamento. Gli Stati Uniti detengono la quota maggiore del mercato in questa regione, seguiti dal Canada. Inoltre, il Messico detiene opportunità vitali per la crescita del mercato in futuro. In Messico, le attività di allevamento sono percepite come un aspetto socioeconomico, che offre interessanti opportunità di business per le aziende che operano nel settore della genetica del bestiame. Il 60% del territorio messicano è dedicato alle attività di allevamento, ovvero oltre 3 milioni di unità di produzione di bestiame. Negli ultimi decenni, la produzione di carne bovina, suina e latticini nel paese ha subito sviluppi preziosi. Le aziende o le organizzazioni messicane impegnate nell'espansione dei sistemi intensivi di allevamento del bestiame adottano tecnologie moderne come l'inseminazione artificiale e il trasferimento di embrioni per il miglioramento genetico del bestiame. Quasi il 53% degli allevatori di bovini in Messico utilizza l'inseminazione artificiale e il 18% utilizza i trasferimenti di embrioni.

Si prevede che l'Asia Pacifica registrerà il CAGR più rapido nel mercato globale della genetica animale durante il periodo di previsione. La crescita di mercato prevista è attribuita alla crescente preferenza per integratori proteici e prodotti alimentari di origine animale e alla crescente adozione di pratiche genetiche progressive come l'inseminazione artificiale e il trasferimento di embrioni nella regione. La Cina è il paese leader nel mercato della genetica animale nell'Asia Pacifica. In Cina, la produzione animale è cresciuta notevolmente negli ultimi tre decenni. Nel 2021, il Ministero dell'agricoltura e degli affari rurali ha annunciato che il Comitato nazionale per la genetica del bestiame e del pollame aveva approvato tre nuove varietà, Guangming 2, Shengze 901 e Wode 188, di razze di polli da carne a piuma bianca sul mercato cinese. Secondo la stessa fonte, il pollo è la carne più consumata nelle famiglie cinesi e nel 2020 la produzione di pollo nel paese ha totalizzato 18,6 milioni di tonnellate, di cui il 52,4% erano polli da carne a piuma bianca. Inoltre, i consumatori preferiscono il pollo di alta qualità, che si ottiene tramite l'allevamento in fattorie. Pertanto, l'aumento dell'allevamento di animali promuove la crescita della genetica animale in Cina. Secondo l'USDA Foreign Agricultural Service, si prevede che le esportazioni di pollame in Cina aumenteranno del 5% e raggiungeranno le 575 mila tonnellate metriche entro la fine del 2023, rispetto all'anno precedente. I progressi nella genetica animale stanno aumentando l'allevamento di animali per migliorare la qualità dei prodotti di origine animale.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative dei principali attori che operano nel mercato della genetica animale:

- A giugno 2023, Charles River ha ampliato il suo portafoglio di modelli di topi tripli immunodeficienti. I nuovi ceppi di topi NCG sono più adatti per studi in oncologia, immunologia e malattie infettive. Il portafoglio NCG Plus amplia la portata della ricerca preclinica includendo topi umanizzati. Può essere utilizzato per ricapitolare il sistema immunitario umano utilizzando cellule mononucleate del sangue periferico umano (PBMC) e cellule staminali ematopoietiche umane (HSC), il che rende questo modello ideale per la ricerca sull'immunoterapia del cancro.

- Nell'ottobre 2022, Genus Plc e Tropic hanno esteso la loro collaborazione per lo sviluppo di tratti per l'applicazione della tecnologia Gene Editing induced Gene Silencing (GEiGS) di Tropic nella genetica suina e bovina. La collaborazione estesa consentirà ai due di esplorare ulteriori tratti basati sulla piattaforma GEiGS per espandere i tratti del benessere animale nelle specie bovina e suina.

- Nel giugno 2022, Hendrix Genetics ha stretto una partnership con CSIRO, un'agenzia scientifica nazionale in Australia, per testare la fattibilità di un'innovativa tecnologia di selezione del sesso al momento della deposizione per l'industria della deposizione delle uova. Il progetto si concentra sullo studio di una tecnologia sviluppata da CSIRO che utilizza una proteina biomarcatrice che si trova solo negli embrioni maschili e non in quelli femminili. Ciò consente al gruppo di ricerca di identificare gli embrioni maschili durante le primissime fasi di sviluppo che si verificano prima dell'incubazione delle uova. Questa ricerca esplorativa è un importante primo passo che potrebbe portare a una soluzione per una delle principali sfide di etica e benessere degli animali, oltre a migliorare l'impronta di carbonio e la sostenibilità dell'industria delle uova.

Gli sviluppi realizzati dalle aziende stanno aiutando gli operatori a contribuire attivamente alla crescita del settore della genetica animale.

Approfondimenti regionali sul mercato della genetica animale

Le tendenze regionali e i fattori che influenzano il mercato della genetica animale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della genetica animale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato della genetica animale

Ambito del rapporto di mercato sulla genetica animale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 6,13 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 8,94 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 6,5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

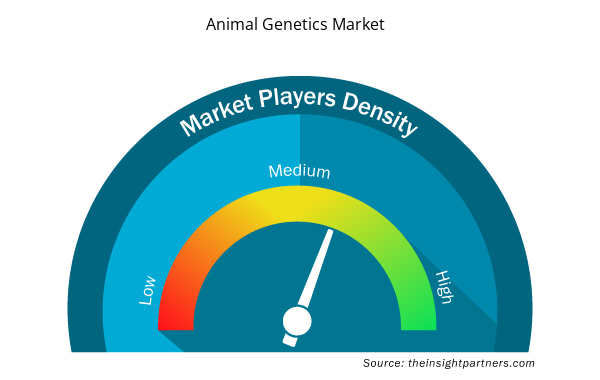

Densità degli attori del mercato della genetica animale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della genetica animale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della genetica animale sono:

- Società Neogen

- Genere Plc

- Topigs Norsvin Nederland BV

- Zoetis Inc.

- Genetica Hendrix BV

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della genetica animale

Impatto del COVID-19:

Le attività di ricerca nei laboratori genomici sono state ampiamente influenzate nel 2020 durante la pandemia di COVID-19. Molti laboratori di analisi animali che conducono test molecolari in tutto il mondo hanno spostato la loro attenzione sui test COVID-19. Con un aumento della domanda di test COVID-19 basati su PCR durante la pandemia, i laboratori di analisi animali hanno dovuto spostare la loro attenzione su quest'area diagnostica, il che ha comportato un ritardo nei servizi di genomica animale. D'altro canto, dopo la pandemia, il mercato della genetica animale ha sperimentato buone opportunità di crescita poiché SARS-CoV-2 è un virus zoonotico. Alcuni animali, come cani, gatti, furetti e visoni, sono risultati positivi al COVID-19. Pertanto, la mancanza di prove dell'origine della trasmissione del COVID-19 dagli animali all'uomo e le insufficienti informazioni sulla patogenicità hanno fornito opportunità di crescita vitali per la ricerca nella genetica animale.

Scenario competitivo e aziende chiave:

Tra i principali attori che operano nel mercato globale della genetica animale figurano Neogen Corp, Genus Plc, Topigs Norsvin Nederland BV, Zoetis Inc, Hendrix Genetics BV, Inotiv Inc, Animal Genetics Inc, Alta Genetics Inc, GROUPE GRIMAUD LA CORBIERE e Charles River Laboratories International Inc. Queste aziende si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti e di conseguenza aumenta la loro quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America holds the major market share with US being the major contributor however, Asia Pacific is expected to develop significantly with the CAGR of 7.0% over the forecast period.

Animal genetics is analyzed on the basis of type, genetic material, and animal. Based on type, the market is segmented into product and services. The services segment is the dominating segment by type and is expected to retain its dominance during the forecast period. Based on genetic material, the growth of the market is segmented into embryos and semen. And based on animals, the market is categorized into poultry, porcine, bovine, canine, and others.

The lack of skilled professionals in veterinary research and stringent government regulations for animal genetics are likely to hamper the growth of the market to a certain extent.

The factors driving the growth of the market are a growing preference for animal-derived food products and rising adoption of progressive genetic practices expected to augment the growth of the market primarily.

Animal genetics majorly consists of the players such as Neogen Corp, Genus Plc, Topigs Norsvin Nederland B.V, Zoetis Inc, Hendrix Genetics B.V, Inotiv Inc, Animal Genetics Inc, Alta Genetics Inc, GROUPE GRIMAUD LA CORBIERE, and Charles River Laboratories International Inc.

Animal genetics is the study of animal genes. It provides information about the animal’s genetic makeup that is responsible for appearance and function. Animal genetics are used for genetic traits, DNA, and genetic disease testing. The animal genetics market is expected to increase in the forecast period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Animal Genetics Market

- Neogen Corp

- Genus Plc

- Topigs Norsvin Nederland B.V.

- Zoetis Inc.

- Hendrix Genetics B.V.

- Inotiv Inc.

- Animal Genetics Inc.

- Alta Genetics Inc.

- Groupe Grimaud LA Corbiere

- Charles River Laboratories International Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot