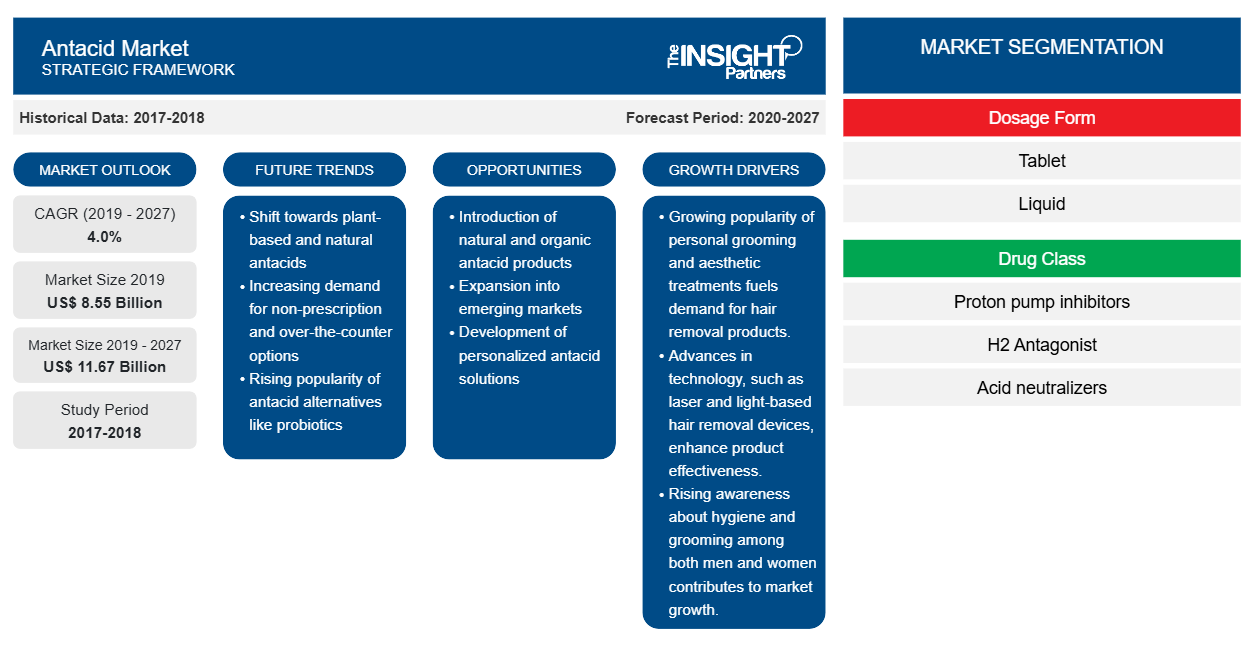

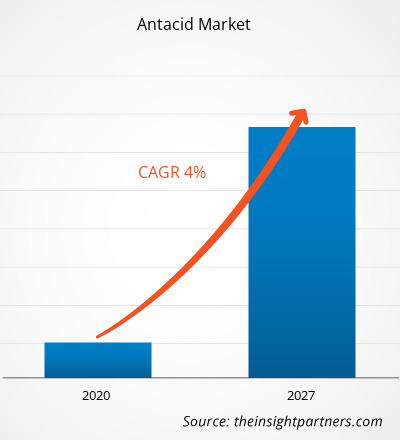

Nel 2019 il mercato globale degli antiacidi era stimato in 8.547,97 milioni di dollari USA e si stima che raggiungerà quota 11.666,83 milioni di dollari USA entro il 2027, registrando un tasso di crescita annuale record del 4,0% nel periodo 2020-2027.

Gli antiacidi appartengono alla classe di farmaci che neutralizzano l'acido dello stomaco. Curano efficacemente il bruciore di stomaco, l'indigestione, l'acidità e il mal di stomaco. Gli antiacidi sono disponibili sotto forma di compresse, capsule, liquidi e polvere per consumo orale. Idrossido di alluminio, carbonato di magnesio, trisilicato di magnesio, idrossido di magnesio, carbonato di calcio e bicarbonato di sodio sono tra i principali antiacidi disponibili. I costituenti degli antiacidi aiutano a controllare il pH dell'acido dello stomaco.

I prodotti antiacidi sono distribuiti tramite canali quali ospedali, negozi al dettaglio e farmacie online. In realtà sono farmaci da banco (OTC), noti anche come medicinali senza prescrizione medica, sicuri ed efficaci da assumere seguendo le istruzioni riportate sull'etichetta o come indicato dai professionisti sanitari interessati.

Mercato degli antiacidi - Impatto e analisi del COVID-19

Gli antiacidi hanno mantenuto la domanda perché l'acidità è uno degli effetti collaterali dei farmaci anti-COVID-19

Le vendite di farmaci essenziali da banco (OTC) come gli antiacidi sono state influenzate dalla pandemia globale di COVID-19. Le aziende farmaceutiche sono passate a campagne di marketing non fisiche e si sono spostate sui processi di vendita online. Per prevenire la fuga di farmaci da banco come gli antiacidi, gli Stati Uniti hanno promulgato il Coronavirus Aid Relief and Economic Security (CARES) Act, una legge storica che fornisce aiuti finanziari a lavoratori, operatori sanitari e piccole imprese colpite dalla pandemia. L'Europa ha assistito a una crescente domanda di farmaci da banco durante la pandemia. Diversi paesi hanno frenato le vendite e l'acquisto di farmaci da banco per mantenere la fornitura e hanno contrastato l'accumulo di scorte o gli acquisti dettati dal panico.

Un quadro leggermente diverso e positivo è stato osservato nel mercato degli antiacidi dell'Asia Pacifica durante la fase pandemica. L'India, uno dei maggiori centri di produzione farmaceutica, ha contribuito alla quota di maggioranza di forniture generiche e farmaci di marca in tutto il mondo con piena capacità operativa dei produttori. L'APAC ha praticato l'automedicazione durante la pandemia di COVID-19 a causa della maggiore consapevolezza dei pazienti. L'acidità, essendo l'effetto collaterale comune associato ai farmaci per il COVID-19, ha alimentato la domanda di antiacidi. L'interruzione del commercio globale e la riduzione delle importazioni hanno causato una carenza di forniture mediche con conseguente aumento dei prezzi in Medio Oriente e in America meridionale e centrale. Indipendentemente dai diversi prezzi e dalle modalità di fornitura, la domanda complessiva di antiacidi è stata sfruttata a livello globale durante la pandemia di COVID-19.

Tendenze future del mercato degli antiacidi

Diversi produttori che operano nel mercato degli antiacidi sottolineano lo sviluppo e il lancio di nuovi prodotti per ampliare la loro portata geografica e la capacità di soddisfare il vasto bacino di consumatori. GSK Consumer Healthcare, un'azienda leader mondiale nel settore sanitario per i consumatori, ha lanciato ENO Cooling, un prodotto per un immediato sollievo dall'acidità e una sensazione di raffreddamento immediato. A maggio 2017, Piramal Enterprises, con sede a Mumbai, ha lanciato una variante di antiacido aromatizzata al paan (foglia di betel) chiamata Polycrol, che non solo allevia l'acidità ma offre anche un gusto gradevole. Dr. Reddy's Laboratories, una multinazionale farmaceutica indiana, a ottobre 2020 ha lanciato sul mercato americano il farmaco generico da banco, la compressa di Famotidina, per il trattamento della malattia da reflusso gastroesofageo. Inoltre, Sun Pharmaceuticals Ltd ha lanciato il suo primo prodotto sanitario per i consumatori, Pepmelt, un farmaco granulare che si scioglie in bocca.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli antiacidi: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti del mercato degli antiacidi

Crescente prevalenza della malattia da reflusso gastroesofageo (GERD)

La malattia da reflusso gastroesofageo, un disturbo digestivo , colpisce l'anello muscolare tra l'esofago e lo stomaco. Secondo le statistiche del rapporto "aggiornamento sull'epidemiologia del GERD: una revisione sistematica" pubblicato nel 2014, la prevalenza percentuale di questo disturbo variava dal 18,1 al 27,8% in Nord America, dal 2,5 al 7,8% nell'Asia orientale e dall'8,8 al 25,9% in Europa. Inoltre, il National GI Survey condotto nel 2015 ha affermato che il 18% delle 71.000 persone sottoposte a test ha sviluppato episodi di GERD due volte a settimana e il 31% dei pazienti ha manifestato i casi almeno una volta a settimana. Inoltre, è stato osservato che la condizione è più diffusa nelle donne. Quasi il 35% dei pazienti con GERD ha assunto farmaci, mentre il 55% ha preferito gli inibitori della pompa protonica come terapia farmacologica.

Aumento dei casi di obesità

L'obesità è un importante fattore di rischio che scatena il GERD. L'eccesso di grasso addominale provoca pressione sullo stomaco e l'ernia iatale porta al reflusso acido. Inoltre, il maggiore rilassamento dello sfintere esofageo inferiore (LES) nelle persone obese provoca un maggiore reflusso acido. La maggior parte delle persone in sovrappeso o con un BMI elevato (25-30 kg/m2) soffre di acidità o GERD. Secondo l'OMS, oltre 1,9 miliardi di adulti sono stati trovati in sovrappeso nel 2016, di cui circa 650 milioni erano obesi. La prevalenza dell'obesità è stata del 42,4% negli Stati Uniti durante il 2017-2018. L'obesità è stata un importante problema di salute in Cina poiché i casi sono aumentati di oltre tre volte dal 2004 al 2014. Oltre al GERD, la condizione corporea obesa ospita molti altri disturbi che richiedono farmaci da banco come gli antiacidi per il trattamento, favorendo così la crescita del mercato globale degli antiacidi.

Limitazioni del mercato degli antiacidi

Mancanza di consapevolezza associata ai disturbi gastrointestinali (GI) nelle economie a basso reddito

La maggior parte delle persone evita di segnalare la malattia in fase iniziale a causa di aspetti comportamentali e psicosociali. Inoltre, la scarsa consapevolezza e adozione di metodi di screening tendono a deviare dal trattamento, mettendo così a repentaglio il grado di salute. Nonostante lo sviluppo significativo, molti disturbi gastrointestinali sono ancora scarsamente interpretati e richiedono terapie sicure, innovative ed efficaci. Questi disturbi sono più diffusi nelle economie in via di sviluppo a causa di fattori ambientali mutevoli, abitudini alimentari e uso eccessivo di antibiotici. Malattie gastrointestinali comuni come GERD, colite ulcerosa e morbo di Crohn richiedono ancora screening e diagnosi ottimali nei paesi a basso reddito. Diversi disturbi digestivi sono soggetti a test diagnostici estesi e costosi come endoscopia, ecografia, TAC o risonanza magnetica. Tuttavia, la mancanza di infrastrutture e la scarsità di professionisti qualificati ostacolano lo screening dei disturbi digestivi.

Segmentazione del mercato degli antiacidi per forma di dosaggio

Facile conservazione e quantità di dosaggio adatta per aumentare il regno segmentale

In base alla forma di dosaggio, il mercato globale degli antiacidi è segmentato in compresse, liquidi e altri. Tra questi, il segmento delle compresse ha dominato il mercato nel 2019, seguito dal segmento dei liquidi che occupa la seconda quota di mercato più alta ma cresce con il CAGR più alto nel periodo di previsione. I vari tipi di compresse antiacide disponibili sul mercato sono gommose masticabili, compresse normali e quelle idrosolubili. Queste compresse sono facili da conservare e forniscono una quantità adeguata di dosaggio rispetto ad altre forme.

Le forme di dosaggio liquide sono utili per i pazienti che hanno difficoltà a deglutire le pillole solide, poiché il tasso di assorbimento del farmaco liquido è più rapido rispetto al dosaggio solido. Inoltre, è ampiamente raccomandato per bambini e anziani per il suo sapore aromatizzato e gradevole al palato. I principali attori del mercato come Procter & Gamble, Pfizer, GSK Group e altri offrono antiacidi liquidi per stimolare la crescita segmentale.

Segmentazione del mercato degli antiacidi per classe di farmaci

Sistemi avanzati di somministrazione di farmaci abbinati alle crescenti malattie gastrointestinali alimentano il predominio del segmento

In base alla classe di farmaci, il mercato degli antiacidi comprende inibitori della pompa protonica (PPI), antagonisti H2 e neutralizzatori di acido, di cui il segmento degli inibitori della pompa protonica ha occupato la quota di fatturato maggiore nel 2019. Questi inibitori agiscono sulle cellule che rivestono lo stomaco e interrompono la produzione di acido. Includono principalmente lansoprazolo, esomeprazolo, pantoprazolo e altri. Prevengono le ulcere nel duodeno e nello stomaco e inibiscono anche il danno causato all'esofago inferiore dal reflusso acido. La crescita del segmento degli inibitori è stata attribuita a nuovi sistemi di somministrazione di farmaci, alla prevalenza di ulcere peptiche e ad altre malattie gastrointestinali.

Il segmento degli antagonisti H2 ha detenuto la seconda quota di mercato più grande nel 2019 con un CAGR significativo. Sono anche chiamati bloccanti H2 che ostacolano l'azione dell'istamina per frenare la produzione di acido nello stomaco. Questi antagonisti sono ben assorbiti nel corpo e alleviano problemi come bruciore di stomaco, gastrite, stomaco infiammato e ulcere peptiche. In alcuni casi, ai pazienti vengono prescritti antagonisti H2 se riscontrano effetti collaterali con il consumo di inibitori della pompa protonica. Inoltre, la crescente prevalenza di GERD e ulcere indotte dallo stress probabilmente favorirà la crescita segmentale.

Approfondimenti regionali sul mercato degli antiacidi

Dal punto di vista geografico, il mercato globale degli antiacidi è segmentato in Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America (SCAM).

Il Nord America ha dominato il mercato globale degli antiacidi nel 2019 e si prevede che manterrà il suo predominio per tutto il periodo di previsione. Il dominio del mercato regionale degli antiacidi è suddiviso in Stati Uniti, Canada e Messico, con gli Stati Uniti in prima linea. L'aumento dei casi di malattie gastrointestinali dovuto al cambiamento dello stile di vita, gli aiuti governativi per mitigare i disturbi gastrointestinali, le infrastrutture sanitarie avanzate, l'espansione dell'industria farmaceutica, la copertura dei rimborsi e la presenza di importanti attori del mercato sono tra i parametri favorevoli che sostengono la crescita del mercato nordamericano degli antiacidi.

Si prevede che il mercato degli antiacidi dell'Asia Pacifica salirà al CAGR più alto nel periodo di previsione. La regione comprende importanti economie come Cina, Giappone, India, Australia e Corea del Sud, di cui Cina, Giappone e India hanno rappresentato la quota di mercato concreta. Il mercato degli antiacidi in rapida crescita nell'Asia Pacifica è abituato a stili di vita e modelli di consumo alimentare in evoluzione, all'espansione dell'industria farmaceutica, alla crescente domanda di farmaci da banco, alle crescenti vendite di antiacidi e agli sviluppi strategici degli operatori locali.

Approfondimenti regionali sul mercato degli antiacidi

Le tendenze regionali e i fattori che influenzano il mercato degli antiacidi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli antiacidi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato degli antiacidi

Ambito del rapporto sul mercato degli antiacidi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2019 | 8,55 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 11,67 miliardi di dollari USA |

| CAGR globale (2019 - 2027) | 4,0% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti | Per forma di dosaggio

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato degli antiacidi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli antiacidi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli antiacidi sono:

- Società per azioni Bayer

- Società anonima GlaxoSmithKline.

- Takeda Pharmaceutical Company Limited

- Industrie farmaceutiche Sun Ltd

- Sanofi

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli antiacidi

Principali attori del mercato:

- Bayer AG (Germania)

- GlaxoSmithKline plc (Regno Unito)

- Takeda Pharmaceutical Company Limited (Giappone)

- Sun Pharmaceutical Industries Ltd (India)

- Sanofi (Francia)

- Boehringer Ingelheim International GmbH (Germania)

- Laboratori del Dr. Reddy (India)

- Pfizer Inc (Stati Uniti)

- Reckitt Benckiser Group Plc (Regno Unito)

- Procter & Gamble (Stati Uniti)

Sviluppi chiave nel mercato degli antiacidi:

Giugno 2018:

GlaxoSmithKline plc ha acquisito circa il 36,5% delle azioni da Novartis per un valore stimato di 13 miliardi di dollari. L'acquisizione ha aiutato l'azienda a rafforzare il suo business di assistenza sanitaria per i consumatori in tutto il mondo.Agosto 2020:

Takeda Pharmaceutical Company Limited ha dichiarato di voler cedere Takeda Consumer Healthcare Company Limited, una consociata interamente controllata da Takeda operante in Giappone, a Blackstone Group Inc.Maggio 2017:

Pfizer Limited (India) ha acquisito il marchio Neksium di AstraZeneca AB in India. L'accordo è stato valutato circa 75 crore di rupie. Neksium è un antiacido contenente Esomeprazolo come API.

Copertura del rapporto

Il rapporto di ricerca di mercato globale sugli antiacidi fornisce un'analisi dettagliata dei farmaci da banco in termini di dimensioni di mercato, quota, tendenze e previsioni. Il rapporto fornisce approfondimenti nitidi e precisi su driver, limitazioni, opportunità, segmenti e panorama industriale. L'impatto del COVID-19 è elaborato con le conseguenze osservate nei mercati globali e regionali. L'analisi segmentale presenta i mercati dominanti con rispettive quote di fatturato e tassi di crescita annuali.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The antacid market majorly consists of the players such as Sanofi, GlaxoSmithKline plc, Bayer AG, Takeda Pharmaceutical Company Limited, Sun Pharmaceuticals Ltd, Boehringer Ingelheim International Gmbh, Dr. Reddy’s Laboratories Ltd., Pfizer, Inc, Reckitt Benckiser Group Plc., and Procter And Gamble amongst others.

The factors that are driving growth of the market are increasing prevalence of GERD, and rising prevalence of obesity. However, low awareness associated with gastrointestinal disorders in low-income economies is restricting the market growth.

The class of drugs that neutralize the acid in the stomach are known as antacids. It is used to treat conditions like heartburn, indigestion, acidity and an upset stomach. These drugs are available over the counter and are usually consumed by mouth. They are available in tablets, capsules, liquid and powder form.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Antacid Market

- Bayer AG

- GlaxoSmithKline plc.

- Takeda Pharmaceutical Company Limited

- Sun Pharmaceutical Industries Ltd

- Sanofi

- Boehringer Ingelheim International GmbH

- Dr. Reddy's Laboratories

- Pfizer Inc.

- Reckitt Benckiser Group Plc

- Procter & Gamble

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot