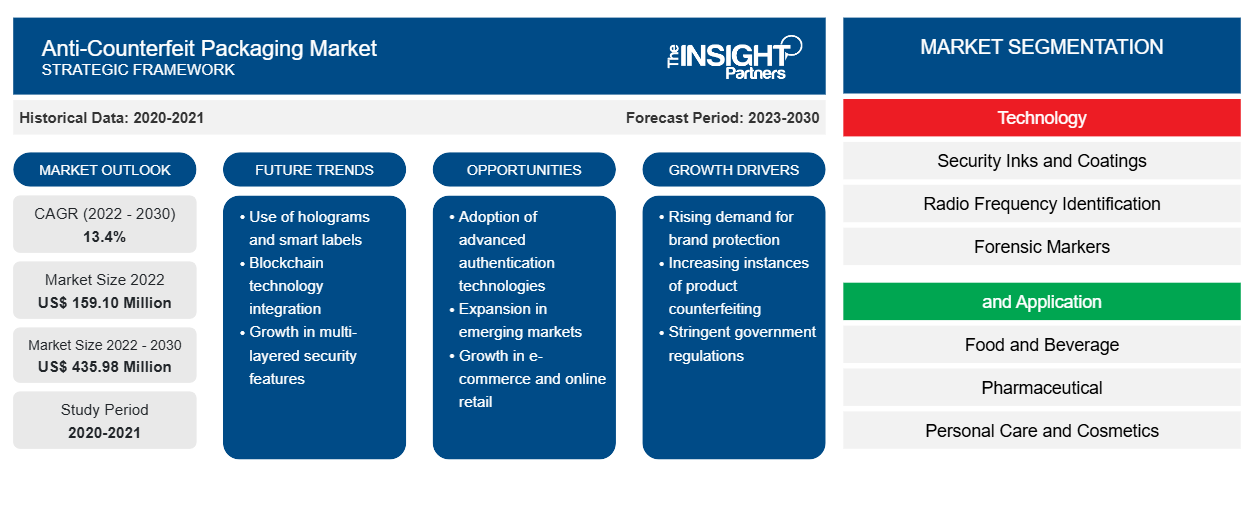

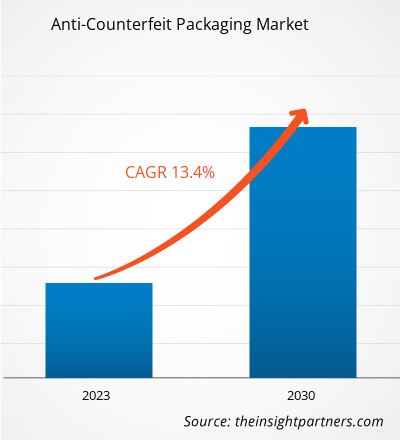

[Rapporto di ricerca] Si prevede che il mercato degli imballaggi anticontraffazione crescerà da 159,10 milioni di dollari nel 2022 a 435,98 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 13,4% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

Il packaging anticontraffazione si riferisce all'implementazione di varie misure e tecnologie per proteggere i prodotti da contraffazione, replica o manomissione. I prodotti contraffatti presentano rischi significativi per la salute, la sicurezza e la reputazione del marchio dei consumatori. Le soluzioni di packaging anticontraffazione mirano a fornire autenticazione, tracciabilità e caratteristiche di sicurezza che aiutano a identificare i prodotti autentici e a scoraggiare la contraffazione. Queste soluzioni spesso comportano l'uso di tecnologie avanzate come ologrammi, codici di serializzazione univoci, etichette antimanomissione, tag RFID o inchiostri invisibili. C'è una crescente domanda di packaging anticontraffazione nei settori farmaceutico, alimentare e delle bevande, tessile e dell'abbigliamento, elettrico ed elettronico. Questo fattore sta guidando in modo significativo il mercato del packaging anticontraffazione in tutto il mondo.

Fattori di crescita e sfide:

I prodotti farmaceutici contraffatti sono repliche false o non autorizzate di farmaci originali, intenzionalmente etichettati in modo errato, adulterati o di qualità scadente. I prodotti farmaceutici contraffatti presentano rischi significativi per la salute e la sicurezza pubblica, il che porta a una crescente preoccupazione tra gli enti normativi, le aziende farmaceutiche e i consumatori. L' industria farmaceutica è particolarmente vulnerabile alla contraffazione a causa dell'elevato valore e della domanda di farmaci, delle complesse catene di fornitura globali e del potenziale di guadagno finanziario sostanziale per i contraffattori. Secondo l'Interpol, il commercio globale di prodotti farmaceutici illeciti è un'area di criminalità sostanziale in quanto attrae il coinvolgimento di gruppi criminali organizzati in tutto il mondo; è valutato a 4,4 miliardi di dollari. Inoltre, la contraffazione è diventata un problema pervasivo nel mercato globale, che colpisce vari settori e pone sfide significative a governi, aziende e consumatori. Abilitati dalla globalizzazione, dall'e-commerce e dalla tecnologia avanzata, i contraffattori sfruttano la complessità delle catene di fornitura e la domanda dei consumatori di prodotti a prezzi accessibili. La contraffazione causa notevoli perdite economiche e perdita di posti di lavoro, oltre a mettere a repentaglio la sicurezza dei consumatori e minare la reputazione del marchio e la fiducia nei mercati. Secondo la NC State University, la contraffazione è cresciuta da un commercio di 30 miliardi di dollari negli anni '80 e ha superato i 600 miliardi di dollari nel 2021. I principali mercati presi di mira dai contraffattori includono beni di consumo, componenti aerospaziali, tabacco, elettronica, parti di automobili, prodotti farmaceutici, componenti industriali, abbigliamento e alimenti. Tuttavia, l'implementazione e l'utilizzo di soluzioni di imballaggio anticontraffazione possono essere complesse e richiedere conoscenze e attrezzature specializzate. L'integrazione di imballaggi anticontraffazione in una catena di fornitura esistente o in sistemi di autenticazione del prodotto può essere complessa. L'integrazione potrebbe richiedere la modifica della linea di confezionamento, l'implementazione di nuovi software o hardware o il coordinamento con più parti interessate nella catena di fornitura. Queste sfide di integrazione possono scoraggiare le aziende dall'adottare soluzioni anticontraffazione complete. Pertanto, tutti questi fattori ostacolano la domanda di imballaggi anticontraffazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli imballaggi anticontraffazione: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il mercato globale degli imballaggi anticontraffazione è segmentato in base a tecnologia, applicazione e geografia. In base alla tecnologia, il mercato degli imballaggi anticontraffazione è segmentato in inchiostri e rivestimenti di sicurezza, identificazione a radiofrequenza ( RFID ), marcatori forensi, antimanomissione, ologrammi, codici a barre e altri. In base all'applicazione, il mercato degli imballaggi anticontraffazione è segmentato in alimenti e bevande, prodotti farmaceutici, cura della persona e cosmetici, prodotti elettrici ed elettronici, tessili e abbigliamento, automotive e altri. In base alla geografia, il mercato degli imballaggi anticontraffazione è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Analisi segmentale :

In base alla tecnologia, il mercato degli imballaggi anticontraffazione è segmentato in inchiostri e rivestimenti di sicurezza, identificazione a radiofrequenza (RFID), marcatori forensi, antimanomissione, ologrammi, codici a barre e altri. Il segmento dell'identificazione a radiofrequenza (RFID) detiene una quota significativa del mercato degli imballaggi anticontraffazione e si prevede che registrerà la crescita più rapida durante il periodo di previsione. L'identificazione a radiofrequenza (RFID), una tecnologia wireless che utilizza onde radio, è ampiamente utilizzata per combattere la contraffazione e migliorare l'autenticazione dei prodotti. I tag RFID possono essere incorporati nei materiali di imballaggio, nelle etichette, ecc., per identificare, tracciare e gestire gli articoli confezionati lungo le catene di fornitura.

In base all'applicazione, il mercato degli imballaggi anticontraffazione è segmentato in alimenti e bevande, prodotti farmaceutici, cura della persona e cosmetici, prodotti elettrici ed elettronici, tessili e abbigliamento, automotive e altri. Il segmento degli alimenti e delle bevande ha detenuto una quota significativa nel mercato degli imballaggi anticontraffazione e si prevede che registrerà una crescita sostanziale durante il periodo di previsione. Gli imballaggi anticontraffazione svolgono un ruolo cruciale nel settore alimentare e delle bevande garantendo la sicurezza dei consumatori, mantenendo l'integrità del prodotto e proteggendo la reputazione del marchio. Queste soluzioni di imballaggio promuovono la fiducia dei consumatori nell'autenticità e nella sicurezza dei prodotti alimentari e delle bevande da loro acquistati. Tutti questi fattori stanno potenzialmente rafforzando il mercato degli imballaggi anticontraffazione in tutto il mondo.

Analisi regionale:

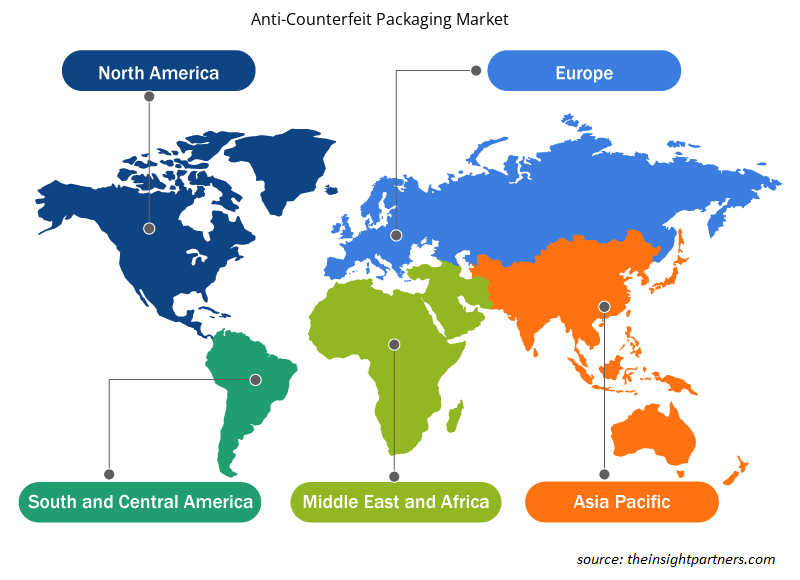

In base alla geografia, il mercato degli imballaggi anticontraffazione è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato globale degli imballaggi anticontraffazione è stato dominato dal Nord America, che ha rappresentato oltre 50 milioni di dollari nel 2022. Il Nord America è un importante contributore al mercato globale. Si prevede che l'Asia Pacifico registrerà un CAGR di oltre il 14% dal 2022 al 2030. Il mercato degli imballaggi anticontraffazione nell'Asia Pacifico è suddiviso in Australia, Cina, India, Giappone, Corea del Sud e resto dell'Asia Pacifico. Uno dei principali fattori che rafforzano la crescita del mercato degli imballaggi anticontraffazione in questa regione è l'aumento dei casi di contraffazione e le severe normative associate agli imballaggi anticontraffazione. L'Asia Pacifico ha registrato un aumento significativo dei prodotti contraffatti in vari settori, tra cui prodotti farmaceutici, beni di consumo, alimenti e bevande ed elettronica. Ciò ha sollevato preoccupazioni sulla sicurezza, l'autenticità e l'integrità dei prodotti, portando a una maggiore domanda di misure anticontraffazione. Si prevede inoltre che l'Europa assisterà a una crescita considerevole, raggiungendo circa 90 milioni di dollari entro il 2030.

Sviluppi del settore e opportunità future:

Sono state intraprese varie iniziative da parte dei principali attori che operano nel mercato degli imballaggi anticontraffazione. Ad esempio, a giugno 2023, Octane5 International LLC è stata nominata "Most Impactful Service Provider" ai Licensing International Excellence Awards di Las Vegas, Nevada.

Approfondimenti regionali sul mercato degli imballaggi anticontraffazione

Le tendenze regionali e i fattori che influenzano il mercato degli imballaggi anticontraffazione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli imballaggi anticontraffazione in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli imballaggi anticontraffazione

Ambito del rapporto sul mercato degli imballaggi anticontraffazione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 159,10 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 435,98 milioni di dollari USA |

| CAGR globale (2022-2030) | 13,4% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tecnologia

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

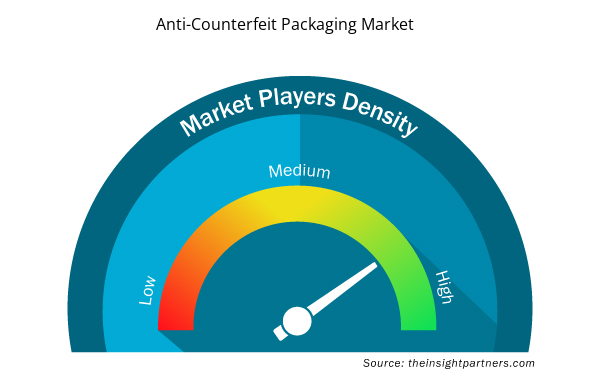

Densità degli operatori del mercato degli imballaggi anticontraffazione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del packaging anticontraffazione sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli imballaggi anticontraffazione sono:

- Azienda Arjo

- Società internazionale Octane5 LLC

- Antares Vision SpA

- Società per azioni CCL

- Avery Dennison Corp

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli imballaggi anticontraffazione

Impatto del COVID-19:

La pandemia di COVID-19 ha colpito quasi tutti i settori in vari paesi. I lockdown, le restrizioni di viaggio e le chiusure delle attività in Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America (SAM) e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui l'industria chimica e dei materiali. La chiusura delle unità produttive ha disturbato le catene di fornitura globali, le attività di produzione, i programmi di consegna e le vendite di prodotti essenziali e non essenziali. Diverse aziende hanno assistito a ritardi nelle consegne dei prodotti e a un crollo delle vendite dei loro prodotti nel 2020. A causa della recessione economica indotta dalla pandemia, i consumatori sono diventati più cauti e selettivi nelle loro decisioni di acquisto. Gli acquisti non essenziali sono stati significativamente ridotti dai consumatori a causa dei bassi redditi e delle incerte prospettive di guadagno, soprattutto nelle regioni in via di sviluppo. Molti produttori di imballaggi anticontraffazione hanno dovuto affrontare un calo dei profitti a causa della ridotta domanda dei consumatori durante la fase iniziale della pandemia. Tuttavia, entro la fine del 2021, molti paesi erano completamente vaccinati e i governi di questi paesi hanno annunciato un allentamento di alcune normative, tra cui lockdown e divieti di viaggio. Le persone hanno iniziato a viaggiare in luoghi diversi, il che ha aumentato la domanda di imballaggi anticontraffazione, aumentando la domanda di imballaggi anticontraffazione. Tutti questi fattori hanno avuto un impatto positivo sulla crescita del mercato degli imballaggi anticontraffazione in tutto il mondo.

Scenario competitivo e aziende chiave:

Tra i principali attori che operano nel mercato globale degli imballaggi anticontraffazione figurano Arjo AB, Octane5 International LLC, Antares Vision SpA, CCL Industries Inc, Avery Dennison Corp, The Label Printers LP, KURZ Transfer Products LP, Gestion Groupe Optel Inc, Brady Corp e Constantia Flexibles International GmbH. Questi attori offrono imballaggi anticontraffazione di alta qualità e soddisfano un gran numero di consumatori nel mercato globale.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Counterfeit pharmaceutical products are fake or unauthorized replicas of genuine medications intentionally mislabeled, adulterated, or substandard in quality. Counterfeit pharmaceutical products pose significant risks to public health and safety, leading to a growing concern among regulatory bodies, pharmaceutical companies, and consumers. The pharmaceutical industry is particularly vulnerable to counterfeiting due to the high value and demand for medications, complex global supply chains, and the potential for substantial financial gain for counterfeiters.

The major players operating in the global anti-counterfeit packaging market are Arjo AB, Octane5 International LLC, Antares Vision SpA, CCL Industries Inc, Avery Dennison Corp, The Label Printers LP, KURZ Transfer Products LP, Gestion Groupe Optel Inc, Brady Corp, and Constantia Flexibles International GmbH.

Based on the application, pharmaceuticals segment is projected to grow at the fastest CAGR over the forecast period. The pharmaceutical industry is particularly vulnerable to counterfeiting due to potential risks to patient health and fitness. Counterfeit pharmaceuticals can contain incorrect or ineffective ingredients or harmful substances and display incorrect dosages.

North America accounted for the largest share of the global anti-counterfeit packaging market. North America is one of the most significant regions for the anti-counterfeit packaging market owing to drastic increase in the focus on eliminating counterfeit products.

Based on technology, barcode segment mainly has the largest revenue share. The growth of the segment is attributed to the excellent properties of the barcode for anti-counterfeiting. Barcodes are widely used in anti-counterfeit packaging as a simple yet effective method to enhance security and enable product authentication. A barcode is a graphical representation of data that consists of a series of parallel lines and spaces of varying widths.

Developing countries such as India, Brazil, Indonesia, and Mexico are experiencing significant economic growth, industrial development, and increased trade, which is increasing the risk associated with counterfeiting. According to the National Forum to Combat Piracy and Illegality (Fórum Nacional de Combate à Pirataria e a Ilegalidade), in 2021, counterfeiting-related practices cost the Brazilian economy ~US$ 82 billion. Additionally, per the Federation of Indian Chambers of Commerce & Industry (FICCI) report published on September 22, 2022—illicit trade in five key industries, including FMCG, mobile phone, cigarette, and alcohol industries, caused the Indian exchequer a tax loss of US$ 7.93 billion and also resulted in the loss of 1.6 million jobs. As per the World Health Organization, ~120,000 people die each year in Africa due to counterfeit pharmaceuticals.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Anti-Counterfeit Packaging Marke

- Arjo AB

- Octane5 International LLC

- Antares Vision SpA

- CCL Industries Inc

- Avery Dennison Corp

- The Label Printers LP

- KURZ Transfer Products LP

- Gestion Groupe Optel Inc

- Brady Corp

- Constantia Flexibles International GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot