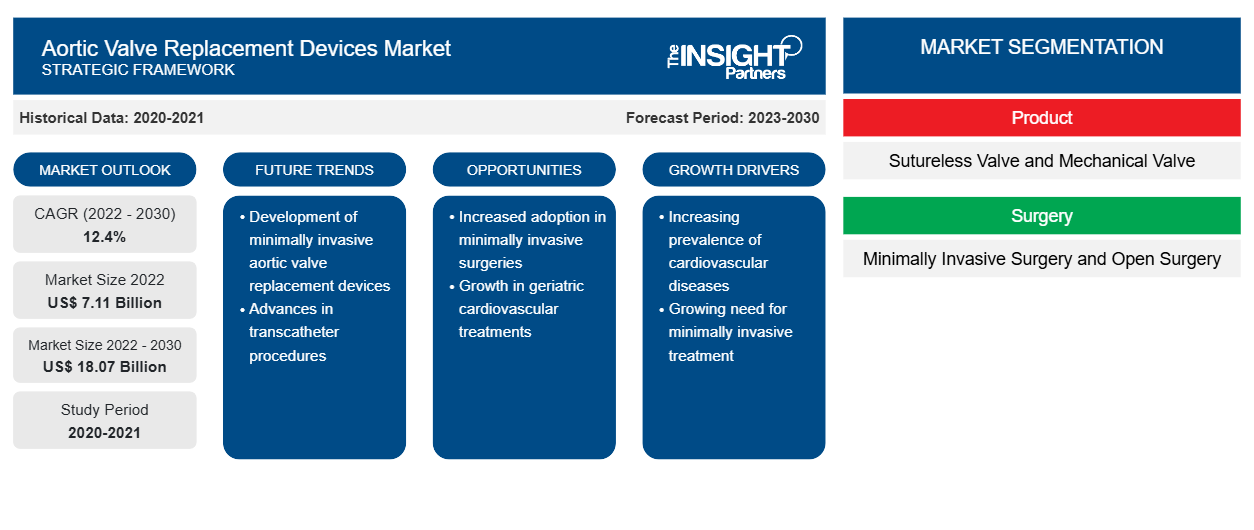

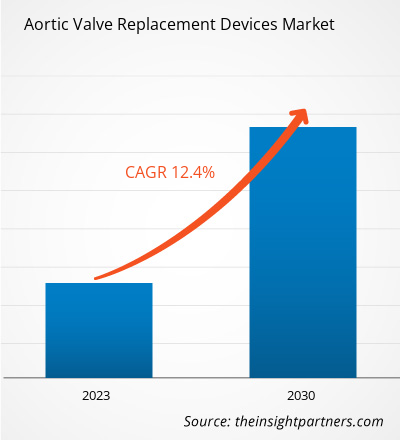

[Rapporto di ricerca] Il mercato dei dispositivi di sostituzione della valvola aortica è stato valutato a 7.113,39 milioni di dollari nel 2022 e si prevede che raggiungerà 18.070,32 milioni di dollari entro il 2030. Si stima che registrerà un CAGR del 12,4% nel periodo 2022-2030.

Punto di vista dell'analista

L' analisi di mercato dei dispositivi di sostituzione della valvola aortica spiega fattori trainanti quali un numero crescente di interventi di sostituzione della valvola aortica e una domanda crescente di tecniche mini-invasive. Inoltre, il numero crescente di studi clinici funge da tendenza futura per la crescita del mercato nel periodo 2022-2030. Il segmento delle valvole senza suture ha rappresentato una quota maggiore del mercato dei dispositivi di sostituzione della valvola aortica, in base al prodotto, nel 2022. In termini di chirurgia, il segmento della chirurgia mini-invasiva ha dominato il mercato nel 2022. Per utente finale, il segmento degli ospedali e delle cliniche dominerebbe il mercato dei dispositivi di sostituzione della valvola aortica con una quota considerevole durante il periodo di previsione.

La valvola aortica è una delle quattro valvole che regolano il flusso sanguigno attraverso il cuore. La valvola aortica separa la camera di pompaggio principale del cuore e l'arteria principale che fornisce sangue ricco di ossigeno al corpo. La riparazione della valvola aortica o la sostituzione della valvola aortica curano la malattia della valvola aortica e aiutano a ripristinare il normale flusso sanguigno, riducono i sintomi, prolungano la vita e aiutano a preservare la funzione del muscolo cardiaco.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di sostituzione della valvola aortica: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

L'aumento del numero di interventi di sostituzione della valvola aortica stimola la crescita del mercato dei dispositivi di sostituzione della valvola aortica

Di recente, si è registrato un aumento significativo nel numero di interventi di sostituzione della valvola aortica eseguiti in tutto il mondo. Secondo i dati pubblicati dal Texas Herat Institute, negli Stati Uniti vengono eseguite annualmente circa 106.000 procedure di sostituzione della valvola cardiaca. Le valvole mitrale o aortica vengono riparate o sostituite in quasi tutte queste procedure. Questo aumento può essere attribuito a diversi fattori, tra cui i progressi nella tecnologia medica, l'invecchiamento della popolazione e una maggiore consapevolezza delle condizioni cardiache. La sostituzione della valvola aortica è una procedura critica spesso eseguita per trattare la stenosi o il rigurgito della valvola aortica, condizioni che possono portare a gravi complicazioni se non trattate. Con la continua evoluzione della scienza medica, si prevede che questi interventi diventeranno ancora più sicuri e accessibili, contribuendo a migliori risultati per i pazienti e a una migliore qualità della vita per coloro che sono affetti da patologie della valvola aortica. I sistemi sanitari si stanno adattando per soddisfare questa crescente domanda di interventi chirurgici, sottolineando l'importanza delle misure preventive e della diagnosi precoce nella gestione della salute cardiovascolare.

I progressi tecnologici stanno creando opportunità redditizie nel mercato dei dispositivi di sostituzione della valvola aortica

Lo sviluppo di tecniche chirurgiche minimamente invasive (MIS), come la sostituzione della valvola aortica transcatetere (TAVR), ha modernizzato il trattamento della stenosi aortica (AS). Transcatetere come la sostituzione della valvola aortica transcatetere (TAVR), ha modernizzato il trattamento della stenosi aortica (AS). La sostituzione della valvola aortica transcatetere è meno invasiva della tradizionale chirurgia a cuore aperto, rendendo possibile il trattamento per i pazienti ad alto rischio che potrebbero non essere idonei all'intervento chirurgico. Inoltre, gli sviluppi nei materiali e nel design hanno portato allo sviluppo di sostituzioni della valvola aortica più resistenti e biocompatibili, che hanno migliorato i risultati per i pazienti e ridotto il rischio di complicazioni.

Di seguito sono menzionati alcuni progressi tecnologici realizzati dai protagonisti nel settore dei dispositivi di sostituzione della valvola aortica:

- A gennaio 2023, Abbott ha ricevuto l'approvazione della FDA per il sistema di impianto transcatetere della valvola aortica (TAVI) Navitor per il trattamento di persone con stenosi aortica grave ad alto rischio di intervento chirurgico a cuore aperto. Navitor è l'ultima aggiunta all'ampio portafoglio di protesi cardiache strutturali transcatetere dell'azienda, che offre a medici e pazienti opzioni di trattamento meno invasive per una serie di gravi malattie cardiache.

- A settembre 2022, Medtronic ha annunciato l'espansione del suo sistema TAVR autoespandibile di ultima generazione, il sistema TAVR Evolut FX, negli Stati Uniti. Evolut FX ha aggiunto nuove funzionalità alla piattaforma Evolut esistente per migliorare la facilità d'uso e l'implementazione prevedibile della valvola per i medici.

- A settembre 2022, Edwards Lifesciences ha lanciato la valvola SAPIEN 3 Ultra RESILIA, che include la rivoluzionaria tecnologia tissutale RESILIA di Edwards con la valvola cardiaca aortica transcatetere SAPIEN 3 Ultra leader del settore. Il lancio segue la recente approvazione della Food and Drug Administration (FDA) statunitense.

- A settembre 2021, Abbott ha ricevuto l'approvazione della FDA per le sue valvole tissutali Epic Plus ed Epic Plus Supra Stented per migliorare le opzioni terapeutiche per le persone con malattia della valvola aortica o mitrale. Con questo nuovo dispositivo, Abbott ha ampliato la sua piattaforma di valvole chirurgiche Epic.

- Ad agosto 2021, CORCYM ha arruolato il primo paziente nello studio post-marketing mitrale, aortico e tricuspide in un contesto reale, ovvero MANTRA. Il primo impianto è stato eseguito presso l'ospedale Città di Lecce in Italia con una valvola meccanica aortica Bicarbon.

- Nell'agosto 2021, a Chennai è stata sviluppata la prima valvola cardiaca stampata in 3D Made in India. Le nuove valvole cardiache sono state sviluppate utilizzando stampanti 3D, che potrebbero superare i problemi correlati alle valvole cardiache artificiali .

- A settembre 2020, Boston Scientific Corporation ha introdotto in Europa il sistema valvolare aortico ACURATE neo2. Questa tecnologia TAVI di nuova generazione, una nuova piattaforma progettata con molteplici funzionalità per migliorare le prestazioni cliniche della piattaforma ACURATE neo originale, aveva un'indicazione ampliata per i pazienti con stenosi aortica rispetto al sistema valvolare aortico della generazione precedente.

Pertanto, i progressi tecnologici stanno creando opportunità redditizie nel mercato dei dispositivi per la sostituzione della valvola aortica.

Segmentazione e ambito del report

Approfondimenti basati sui prodotti

In base al prodotto, il mercato dei dispositivi di sostituzione della valvola aortica è diviso in valvola meccanica e valvola senza suture. Il segmento della valvola senza suture ha detenuto una quota di mercato maggiore nel 2022 ed è probabile che registri un CAGR significativo nel mercato dei dispositivi di sostituzione della valvola aortica nel periodo 2022-2030. Un dispositivo di sostituzione della valvola aortica senza suture è una valvola bioprotesica progettata per l'implementazione senza la necessità di suture tradizionali, necessarie per fissare la valvola in una posizione. Queste valvole sono in genere realizzate con materiali biologici. La valvola è fissata a uno stent o telaio che può espandersi e fissarla in posizione una volta posizionata correttamente all'interno dell'anello valvolare aortico nativo del paziente. Il vantaggio principale delle valvole aortiche senza suture è che possono semplificare la procedura chirurgica, riducendo i tempi chirurgici e migliorando potenzialmente i risultati, soprattutto nei pazienti a rischio più elevato o con accesso chirurgico limitato a causa di altre condizioni mediche. Come per qualsiasi procedura medica, la scelta del dispositivo di sostituzione della valvola aortica, comprese le valvole senza suture, dipende dalle condizioni specifiche del paziente, dalla salute generale e dai fattori di rischio individuali.

Approfondimenti basati sulla chirurgia

In base all'intervento chirurgico, il mercato dei dispositivi di sostituzione della valvola aortica è diviso in chirurgia aperta e chirurgia mininvasiva. Il segmento della chirurgia mininvasiva ha rappresentato una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato nel periodo 2022-2030. La chirurgia mininvasiva per la sostituzione della valvola aortica è un approccio meno invasivo rispetto alla tradizionale chirurgia aperta. Comporta la realizzazione di incisioni più piccole, spesso utilizzando strumenti chirurgici specializzati e tecnologia video-assistita, per accedere al cuore e sostituire una valvola aortica mal funzionante con una valvola artificiale, sia una valvola meccanica che una valvola bioprotesica. I potenziali vantaggi delle tecniche mininvasive includono degenze ospedaliere più brevi, cicatrici ridotte e tempi di recupero più rapidi (in condizioni normali). Le operazioni TAVR vengono scelte nella maggior parte dei casi perché causano meno danni ai tessuti e sono seguite da un tempo di recupero più rapido. Secondo il New England Journal of Medicine, dall'inizio di questa tecnica nel 2007, il numero di interventi TAVR è aumentato in modo significativo, poiché la sostituzione chirurgica si è dimostrata inadatta per i pazienti più anziani. Con il progresso della tecnologia medica, questi approcci minimamente invasivi offrono più opzioni e risultati migliori per i pazienti che necessitano della sostituzione della valvola aortica.

Informazioni basate sull'utente finale

In termini di utente finale, il mercato dei dispositivi di sostituzione della valvola aortica è segmentato in ospedali e cliniche, centri chirurgici ambulatoriali e altri. Il segmento ospedali e cliniche ha rappresentato la quota di mercato maggiore nel 2022. Ospedali e cliniche sono i maggiori utenti finali di dispositivi di sostituzione della valvola aortica, che possono essere utilizzati per curare pazienti di diverse fasce d'età affetti da varie condizioni mediche. Molti pazienti visitano gli ospedali per cercare cure per le loro condizioni acute e croniche. Il personale medico degli ospedali offre servizi convenienti e la migliore assistenza ai pazienti. Pertanto, gli ospedali mirano a ripristinare e mantenere la buona salute del pubblico. I membri del personale impiegati negli ospedali sono a conoscenza dei diversi dispositivi di sostituzione della valvola aortica. La crescente prevalenza di malattie croniche, la crescita della popolazione geriatrica e il numero crescente di ospedali contribuiscono principalmente alla crescita del mercato della sostituzione della valvola aortica per il segmento ospedaliero. La popolazione geriatrica ha il doppio delle probabilità di essere ricoverata in ospedale rispetto agli adulti di mezza età; circa il 17% degli americani di età pari o superiore a 65 anni viene ricoverato in ospedale almeno una volta all'anno, mentre solo l'8% degli adulti di età compresa tra 45 e 64 anni necessita di ricovero ospedaliero. Disturbi cardiovascolari, cancro, ictus e malattie neurologiche sono le principali cause di ricovero ospedaliero tra i pazienti anziani. Pertanto, è probabile che il numero più elevato di pazienti ricoverati in ospedale stimoli la crescita del mercato per il segmento ospedaliero durante il periodo di previsione.

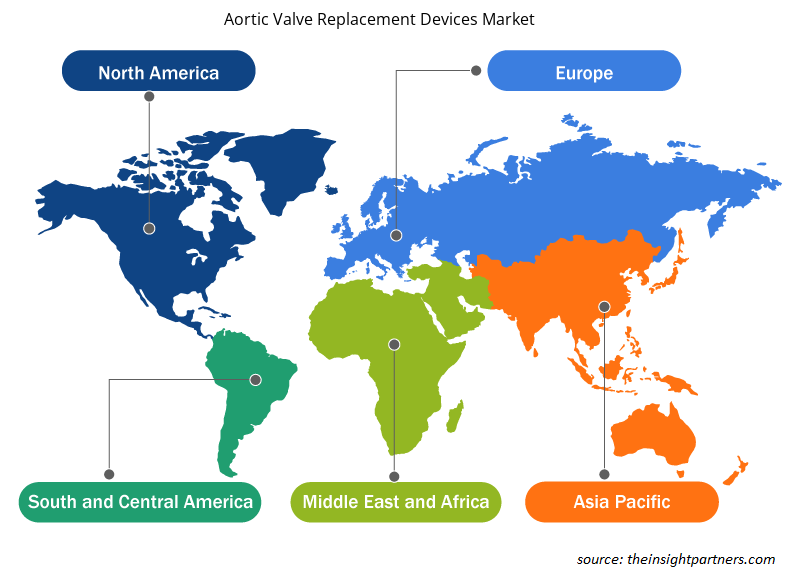

Analisi regionale

Il Nord America ha dominato il mercato dei dispositivi di sostituzione della valvola aortica nel 2022, rappresentando la quota massima, con Stati Uniti, Canada e Messico come principali contributori alla crescita del mercato regionale. Gli Stati Uniti sono il mercato più grande per i dispositivi di sostituzione della valvola aortica in questa regione. La crescita del mercato dei dispositivi di sostituzione della valvola aortica in Nord America è attribuita alla crescente prevalenza di malattie cardiache e al crescente numero di approvazioni normative, attività di ricerca e sviluppo e lanci di nuovi prodotti. Inoltre, è probabile che il progresso tecnologico nel prodotto offra opportunità di crescita al mercato dei dispositivi di sostituzione della valvola aortica nella regione.

Secondo la Cleveland Clinic, la malattia delle valvole cardiache colpisce circa il 2,5% delle persone negli Stati Uniti. Tra queste rientrano la rigurgitazione (perdita) o la stenosi (restringimento) della valvola. La rigurgitazione mitralica e la stenosi aortica sono le malattie valvolari più comuni negli Stati Uniti. Oltre 2 milioni di persone negli Stati Uniti soffrono di una valvola cardiaca che perde. Gli Stati Uniti sono in prima linea nel mercato dei dispositivi di sostituzione della valvola aortica in Nord America. Quasi 1,5 milioni di persone soffrono di stenosi aortica negli Stati Uniti. Secondo i dati pubblicati dai National Institutes of Health (NIH), nel 2021, nel paese sono stati eseguiti annualmente circa 78.000 interventi di impianto di valvola aortica transcatetere (TAVI). La presenza di attori chiave e il crescente numero di studi clinici nella regione guidano la crescita del mercato. Si prevede che anche le iniziative intraprese da istituzioni private rafforzeranno la crescita del mercato. Ad esempio, la Edwards Lifesciences Foundation sponsorizza il Valvular Disease Education Center e l'Ambassador Program dell'American Heart Association negli Stati Uniti. Pertanto, si prevede che i fattori sopra menzionati alimenteranno la crescita del mercato negli Stati Uniti.

Il rapporto descrive i principali attori che operano nel mercato globale dei dispositivi di sostituzione della valvola aortica. Tra questi figurano Virgin Pulse Inc, Limeade Inc, Optum Inc, Vitality Group International Inc, Bravo Wellness LLC, Sonic Boom Wellness LLC, WebMD Health Services Group Inc, Fitbit LLC, Asset Health Inc, Healthcheck360, Marquee Health LLC, Wellright Inc, Wellworks for You, Wellable LLC, Wellness 360 Technologies Inc, WellSteps.com LLC e CHC Wellbeing Inc.

- Nel febbraio 2023, Medtronic ha rilanciato il suo sistema di valvola polmonare transcatetere (TPV) Harmony, un'alternativa mininvasiva alla chirurgia a cuore aperto per i pazienti affetti da cardiopatia congenita con tratto di efflusso ventricolare destro (RVOT) nativo o riparato chirurgicamente.

- A gennaio 2023, Abbott ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il sistema di impianto di valvola aortica transcatetere (TAVI) di ultima generazione dell'azienda, Navitor, per curare le persone con stenosi aortica grave ad alto o estremo rischio di intervento chirurgico a cuore aperto. Il sistema Navitor TAVI è l'ultima aggiunta al portafoglio completo di cardiochirurgia strutturale transcatetere dell'azienda che offre opzioni di trattamento meno invasive a medici e pazienti per alcune delle malattie cardiache più comuni e gravi.

- A luglio 2021, Limeade ha acquisito TINYPULSE, un pioniere nel software di ascolto dei dipendenti. L'acquisizione unirà due aziende impegnate ad aiutare i propri clienti a creare esperienze sane per i dipendenti.

- A novembre 2021, Virgin Pulse ha acquisito Welltok per promuovere risultati sanitari migliori e riduzioni dei costi. L'acquisizione consentirebbe alle due aziende di introdurre la prima piattaforma di coinvolgimento e attivazione end-to-end del settore, supportando clienti, membri e consumatori nell'intera comunità sanitaria.

Approfondimenti regionali sul mercato dei dispositivi di sostituzione della valvola aortica

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di sostituzione della valvola aortica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi di sostituzione della valvola aortica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei dispositivi di sostituzione della valvola aortica

Ambito del rapporto di mercato sui dispositivi di sostituzione della valvola aortica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 7,11 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 18,07 miliardi di dollari USA |

| CAGR globale (2022-2030) | 12,4% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di sostituzione della valvola aortica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi di sostituzione della valvola aortica sono:

- Laboratori Abbott

- Medtronica SpA

- Boston Scientific Corp

- Società Livanova

- Società di scienze della vita di Edwards

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di sostituzione della valvola aortica

Profili aziendali

- Laboratori Abbott

- Medtronica SpA

- Boston Scientific Corp

- Società Livanova

- Società di scienze della vita di Edwards

- Braile Biomedica Industria, Commercio e Rappresentanze Ltd

- Artivion Inc

- Tecnologia JenaValve Inc

- Venere MedTech HangZhou Inc

- Labcor Laboratorios Ltda

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The aortic valve replacement devices market majorly consists of the following players, Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, LivaNova Plc, Edwards Lifesciences Corp, Braile Biomedica Industry, Commerce and Representations Ltd, Artivion Inc, JenaValve Technology Inc, Venus MedTech HangZhou Inc, and Labcor Laboratorios Ltda.

Based on product, the aortic valve replacement devices market is bifurcated into mechanical valve and sutureless valve. The sutureless valve segment held the larger market share in 2022 and the same segment registered a significant CAGR in the aortic valve replacement devices market in 2022-2030.

The factors driving the growth of the aortic valve replacement devices market include the rising number of aortic valve replacement surgeries and increasing demand for minimally invasive techniques. However, the product recalls of aortic valve replacement devices hampers the growth of the aortic valve replacement devices market.

Aortic valve repair and aortic valve replacement are methods that treat diseases affecting the aortic valve. The aortic valve is one of four valves that regulate blood flow through the heart. The aortic valve separates the heart's main pumping chamber and the main artery that supplies oxygen-rich blood to body. Aortic valve repair or aortic valve replacement treats aortic valve disease and help restore normal blood flow, reduces symptom, prolong life and help preserves the function of the heart muscle.

The aortic valve replacement devices market is expected to be valued at US$ 18,070.32 billion in 2030.

The aortic valve replacement devices market was valued at US$ 7,113.39 billion in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Aortic Valve Replacement Devices Market

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech HangZhou Inc.

- Labcor Laboratorios Ltda

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot