Punto di vista dell'analista

L'analisi di mercato dell'EDI nel settore sanitario spiega i driver di mercato come la crescente necessità di un'elaborazione continua delle richieste di assistenza sanitaria e delle transazioni amministrative e la crescente adozione di piattaforma EDI sanitaria nel monitoraggio della catena di fornitura. Inoltre, si prevede che i progressi tecnologici nell’EDI sanitario introdurranno nuove tendenze nel mercato nel periodo 2022-2030. In base ai componenti, il segmento delle soluzioni ha rappresentato una quota maggiore nel 2022. In base alla modalità di consegna, il segmento basato sul web e sul cloud ha dominato il mercato rappresentando la quota massima. Per applicazione, il segmento della gestione dei sinistri ha dominato il mercato rappresentando la quota massima. Per segmento di utente finale, il segmento degli operatori sanitari rappresenterà probabilmente una quota considerevole del mercato EDI sanitario nel periodo 2022-2030.

L'interscambio elettronico di dati (EDI) nel settore sanitario è un modo sicuro per trasmettere dati tra istituzioni sanitarie e assicuratori e pazienti che utilizzano formati e standard di messaggi consolidati.

Approfondimenti di mercato

Crescente necessità di un'elaborazione continua delle richieste di indennizzi sanitari e delle transazioni amministrative

EDI è un modo sicuro per trasferire i dati sanitari. L'EDI viene regolarmente utilizzato da cliniche, ospedali, studi medici e altre aziende sanitarie per trasferire informazioni mediche. ASC X12, versione 5010, è uno di questi esempi. ASC X12 sviluppa e mantiene standard per EDI relativi alle transazioni amministrative sanitarie. Di seguito sono riportate alcune transazioni ASC X12 comunemente utilizzate nel settore dentale.

Transazioni ASC X12 comunemente utilizzate nel settore dentale

Tipo di transazione

Descrizione

ASC X12 270

Questa transazione consente ai fornitori di verificare se il paziente ha una copertura assicurativa. Il National Dental Electronic Data Interchange Council (NDEDIC) sta lavorando per promuovere un elevato utilizzo di ASC X12 270/271 nel settore dentale.

ASC X12 271

Questa transazione è una risposta elettronica per la richiesta di idoneità. Le risposte dei consumatori rivelano se il paziente ha una copertura assicurativa e di conseguenza offrono vantaggi a disposizione dei pazienti.

ASC X12 275

ASC X12 275 è una transazione elettronica utilizzata per rispondere alle informazioni della compagnia assicurativa inviando "ASC X12 277 RFI al fornitore. L'ASC X12 275 comprende dati aggiuntivi e/o immagini digitali (radiografie, tabelle parodontali, note di trattamento, ecc.) a supporto delle indicazioni sanitarie. La transazione non è ampiamente utilizzata.

Altro ASC X12

Le altre transazioni comprendono ASC X12 276, ASC X12 277, ASC X12 277CA, ASC X12 277U, ASC X12 RFI, ASC X12 837, ASC X12 835, ASC X12 997, ASC X12 999

Fonte: The Insight Partners Analisi

Inoltre, l'EDI sanitario riduce significativamente il tempo necessario per inviare ed elaborare la richiesta. Ad esempio, gli EDI non solo aiutano a identificare potenziali errori all'interno delle richieste da inviare, ma aiutano anche nell'elaborazione e a fornire feedback in tempo reale sulla richiesta presentazione delle richieste.Ad esempio, l'utilità EDI automatizza i processi manuali, eliminando carta, stampa, archiviazione fisica e risparmi sui costi. Inoltre, i documenti elettronici possono essere elaborati più rapidamente rispetto ai processi manuali, garantendo che le esigenze dei clienti siano soddisfatte. Inoltre, l’adozione dell’EDI nel settore sanitario aiuta a ridurre i costi sanitari e a semplificare i processi. L’adozione di GS1 EDI da parte di Ramsay Healthcare ne è un esempio. Ramsay Healthcare ha implementato una suite completa di standard GS1 per identificare, acquisire e condividere informazioni che supportano l'interazione con i fornitori. Pertanto, l'adozione della suite standard GS1, Ramsay Healthcare, ha aumentato sia la velocità che l'efficienza dei processi di acquisto, supportando in modo efficiente le operazioni negli ospedali e contribuendo a garantire la fornitura continua di assistenza sanitaria di qualità. I costi di elaborazione Procure-to-Pay sono stati ridotti del 95% circa per documento in Ramsay Healthcare grazie all'adozione della suite standard GS1. Pertanto, l'efficienza sanitaria consente di elaborare più rapidamente le richieste di assistenza sanitaria tramite EDI, guidando in definitiva la crescita del mercato.

Tendenza futura

Progressi tecnologici nell'EDI nel settore sanitario

Le organizzazioni sanitarie gestiscono ogni giorno grandi quantità di dati, a partire da quelli dei pazienti registrazioni e richieste di risultati di laboratorio e prescrizioni. Secondo il rapporto pubblicato nel 2023 da Astera Software, circa il 50% degli ospedali negli Stati Uniti dispone di dati non strutturati, il che costituisce un grave ostacolo al miglioramento dell’interoperabilità complessiva dell’assistenza sanitaria e delle iniziative di assistenza connesse. Pertanto, i progressi tecnologici rappresentano una soluzione affidabile che può aiutare gli ospedali a superare le sfide associate ai dati generati dagli ospedali. La "ei Console for X12" di Pilotfish lanciata nel 2020 è uno di questi esempi di progresso tecnologico nell'EDI sanitario. Pilotfish è l'unica soluzione che convalida i dati X12 EDI nel settore sanitario, li traduce e li mappa da qualsiasi altra applicazione fornendo funzionalità e moduli riducendo al minimo la complessità. Inoltre, "eiConsole" per X12 EDI include un generatore di formati EDI che carica un ricco dizionario di dati per le transazioni EDI, come documentazione a livello di campo e nomi di origine descrittivi. Inoltre, in eiConsole, il lettore di formato EDI fornisce prezzi automatici e legge transazioni X12.

Nel settembre 2022, Prodigo Solutions ha annunciato il rilascio della sua piattaforma EDI di nuova generazione "Xchange" per i clienti del settore sanitario che sfruttano le iniziative di modernizzazione della catena di fornitura e automatizzare i processi di transazione. Questo Xchange di prossima generazione ha tempi di elaborazione significativamente più rapidi con un ingombro di memoria ridotto per supportare il volume sempre crescente di documenti EDI trasmessi tra partner commerciali. Pertanto, con i progressi tecnologici nelle funzionalità EDI nel settore sanitario, è probabile che l'efficienza operativa complessiva del settore sanitario migliori, promuovendo la crescita del mercato nel periodo 2022-2030.

Segmentazione e ambito del report

Componente -Approfondimenti basati sui componenti

In base ai componenti, il mercato EDI nel settore sanitario è suddiviso in soluzioni e servizi. Il segmento delle soluzioni deteneva una quota maggiore del mercato nel 2022 e si prevede che registrerà un CAGR più elevato del 14,9% nel mercato nel periodo 2022-2030. La soluzione di scambio elettronico dei dati (EDI) comprende la conversione dei dati in formati leggibili, l'interoperabilità, gli strumenti IT e la sicurezza dei dati. Ad esempio, l’attuale versione della soluzione EDI include messaggistica standardizzata per consentire uno scambio di informazioni senza soluzione di continuità all’interno delle organizzazioni sanitarie. Inoltre, aziende leader come IBM forniscono soluzioni "IBM WebSphere Data Interchange" che supportano l'implementazione dell'architettura orientata ai servizi (SOA) e della gestione dei processi aziendali (BPM). Inoltre, la soluzione "IBM WebSphere Data Interchange" facilita la creazione, l'implementazione, l'esecuzione e la gestione della trasformazione dei dati e della relativa elaborazione basata su standard tra formati EDI basati su standard e formati di dati di applicazioni interne. IBM WebSphere Data Interchange è utilizzato in molteplici settori, inclusa la sanità. I fattori di cui sopra sono responsabili della crescita influente della crescita del segmento.

Approfondimenti basati sulla modalità di consegna

In base alla modalità di consegna, il mercato EDI sanitario è segmentato come rete a valore aggiunto (VAN) EDI basata sul web e basata sul cloud , EDI diretto/punto a punto, EDI mobile e altri. Il segmento basato sul web e sul cloud deteneva la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato, pari al 15,2%, nel periodo 2022-2030. L'EDI basato sul Web esegue l'EDI tramite un browser Internet e replica i documenti cartacei in formato web. Il modulo comprende campi in cui l'utente deve compilare le informazioni. Una volta aggiunte le informazioni rilevanti, queste vengono automaticamente convertite in un messaggio EDI e inviate tramite un protocollo Internet sicuro come File Transfer Protocol Secure (FTPS) e Hyper Text Transport Protocol Secure (HTTPS) o AS2. Web EDI è la forma più semplice di tecnologia che le piccole e medie imprese possono adottare per creare, ricevere, elaborare e gestire documenti elettronici utilizzando un browser.

Allo stesso modo, la soluzione EDI basata su cloud offre vantaggi redditizi come flessibilità e scalabilità, convenienza e vantaggio del cloud computing. Ad esempio, le grandi aziende sanitarie come GE Healthcare stanno spostando l’attenzione dalla tradizionale piattaforma di scambio dati all’EDI basata su cloud per migliorare l’agilità e la flessibilità IT all’interno delle operazioni aziendali. Inoltre, il software EDI cloud fornisce una combinazione di miglioramento dei processi tecnologici e aziendali progettati per soddisfare le esigenze dell'organizzazione. Dalle capacità di trasformazione dei dati alla semplificazione dell'automazione, l'EDI cloud mette l'azienda nella posizione di affrontare qualsiasi sfida di integrazione senza dover distribuire e gestire software e hardware.

Approfondimenti basati sull'applicazione

In termini di applicazione, il mercato EDI nel settore sanitario è suddiviso in gestione dei sinistri e catena di fornitura sanitaria. Il segmento della gestione dei sinistri ha detenuto una quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato, pari al 14,6%, nel periodo 2022-2030.

EDI è uno standard utilizzato abitualmente nel settore sanitario e consente sia ai contribuenti che agli operatori sanitari di inviare e ricevere informazioni relative ai sinistri più velocemente, evitando ritardi e riducendo le spese amministrative. L'EDI apporta vantaggi alla gestione delle richieste di risarcimento sanitario come segue:

Le richieste di risarcimento elettroniche vengono automaticamente controllate per verificare l'HIPAA e i requisiti specifici del pagatore a livello di fornitore, stanza di compensazione e pagatore. Tali richieste elettroniche riducono il numero di richieste respinte e lo stesso livello di dati automatizzati generati tramite EDI non può essere eseguito su richieste cartacee. EDI riduce i tempi delle chiamate, ottiene informazioni sui membri ed elabora i pagamenti relativi alle richieste attraverso autorizzazioni verificate. Ad esempio, XactAnalysis monitora costantemente i dati per identificare errori, tenere traccia dei progressi, confrontare le prestazioni per ridurre i costi e gli errori dei sinistri, oltre ad aumentare la velocità di precisione della liquidazione dei sinistri sanitari. Inoltre, XactAnalysis fornisce strumenti di controllo e revisione della qualità in tempo reale, importazione di incarichi in blocco, verifiche delle stime, visualizzazione di scorecard delle prestazioni, rete di assegnazione e molto altro ancora.

Approfondimenti basati sull'utente finale

Lo scambio elettronico di dati sanitari nell'Asia del Pacifico ( Il mercato EDI), per utente finale, è segmentato come fornitori di servizi sanitari, contribuenti sanitari, industrie mediche e farmaceutiche e farmacie. Il segmento degli operatori sanitari deteneva la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato, pari al 14,7%, nel periodo 2022-2030. Gli operatori sanitari necessitano di un'ampia gamma di strumenti che favoriscano il successo clinico, finanziario e operativo. "Oracle Health" è uno di questi esempi che mira a semplificare i flussi di lavoro clinici e operativi per migliorare la produttività e i risultati nelle cliniche ambulatoriali e nei centri di chirurgia ambulatoriale (ASC). Ciò è ben compreso dal seguente caso di studio, in cui Children's Minnesota ha collaborato con Oracle Health per massimizzare l'efficienza e supportare un'assistenza di qualità. Inoltre, Children's Minnesota è stata in grado di ottimizzare i servizi di pronto soccorso o di assistenza urgente utilizzando il nuovo prodotto ED LaunchPoint di Cerner. Il prodotto ha fornito visibilità diretta sulle visite e sulle azioni correnti dei pazienti, nonché una visualizzazione riepilogativa del paziente con un solo clic. Inoltre, per supportare la mobilità in tutti i tipi di visita dei pazienti, "PowerChart Touch" è stato lanciato da Cerner presso l'assistenza primaria del Children's Minnesota. Ad esempio, "PowerChart Touch" supporta la mobilità dei fornitori su smartphone o tablet, consentendo ai fornitori di rivedere grafici, scattare foto per un facile trasferimento di dati/report e documentare con il software di dettatura integrato. Tali lanci di prodotti innovativi da parte dei fornitori per il funzionamento efficiente e regolare dell'organizzazione sanitaria promuovono la crescita complessiva del mercato.

Mercato EDI sanitario, per componente - 2022 e 2030

Analisi regionale

L'assistenza sanitaria nell'Asia del Pacifico Il mercato EDI è segmentato in Cina, India, Giappone, Corea del Sud, Australia e resto dell’Asia Pacifico. La Cina rappresentava la quota maggiore del mercato EDI nel settore sanitario. Secondo il rapporto del National Institute of Health (NIH), la Cina ha realizzato i vantaggi derivanti dall’adozione dello scambio elettronico di dati (EDI). Ad esempio, i sistemi di governance dei dati nel campo dell’assistenza sanitaria cercano di bilanciare e condividere i dati sanitari. Inoltre, la necessità normativa è importante in quanto viene generata un’enorme quantità di dati sanitari. Pertanto, il Ministero della Salute cinese (MOH) ha pianificato di intraprendere un importante progetto, "il China Golden Health Medical Network Project", nell'ottobre 2023 per stabilire una rete di comunicazione sanitaria nazionale trasmessa via satellite. Il progetto è destinato a lanciare la Golden Health Card, una smart card con un chip incorporato per salvare le informazioni finanziarie e mediche dei pazienti e aiutare i pazienti a ottenere servizi sanitari adeguati da ospedali in diverse località geografiche. Nell'ambito dello stesso progetto, gli ospedali hanno iniziato a utilizzare l'EDI per comunicare con altri ospedali, fornitori di risorse mediche, compagnie assicurative e banche.

I servizi EDI sono stati inizialmente condotti negli ospedali di Pechino per promuovere l'utilizzo dell'EDI nelle organizzazioni sanitarie cinesi. Pechino è stata scelta come sito di ricerca per l’implementazione dell’EDI perché è la capitale della Cina e una delle città più industrializzate. Inoltre, molte organizzazioni a Pechino dispongono di un'infrastruttura IT ben sviluppata. Pertanto, gli ospedali di Pechino ricevono maggiore assistenza dal governo e varie organizzazioni industriali implementano l’EDI negli ospedali. L’afflusso di EDI negli ospedali cinesi apporta notevoli cambiamenti negli ospedali di livello 3 e di livello inferiore. Ad esempio, le tariffe di registrazione ambulatoriale sono determinate dalla politica sanitaria in Cina e la differenza tra le tariffe di registrazione tra gli ospedali di livello 3 e quelli di livello inferiore è di ca. 0,2 dollari USA. Poiché la differenza è così lieve, molti pazienti sono disposti a pagare di più per recarsi negli ospedali cinesi di livello 3 con servizi migliori. Pertanto, gli ospedali cinesi di Livello 1 e Livello 2 hanno meno visite ambulatoriali e gli ospedali di Livello 3 hanno lunghe code di attesa. Con le lunghe file di attesa negli ospedali di livello 3, è più probabile che si adottino infrastrutture IT per mantenere la competitività. Tuttavia, per gli ospedali di basso livello, l’attrazione dei pazienti è un problema critico ed è più probabile che investano nel marketing piuttosto che nell’IT. Pertanto, l’implementazione dell’EDI offre entrambi i vantaggi, inclusi IT e marketing, sia per gli ospedali di livello 3 che per quelli di livello inferiore. Pertanto, funzionalità così straordinarie fornite dall'EDI aiutano il sistema sanitario in Cina a dominare il mercato.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The healthcare EDI market majorly consists of the players such Siemens Healthineers AG, GE HealthCare Technologies Inc, Wipro Ltd, athenahealth Inc, PNORS Technology Group Pty Ltd, International Business Machines Corp, Cognizant Technology Solutions Corp, Veradigm Inc, Oracle Corp, McKesson Corp, and Optum Inc.

The healthcare providers segment dominated the healthcare EDI market and held the largest market share in 2022.

Electronic data interchange (EDI) in healthcare is a secure way of transmitting data between healthcare institutions, insurers, and patients using established message formats and standards.

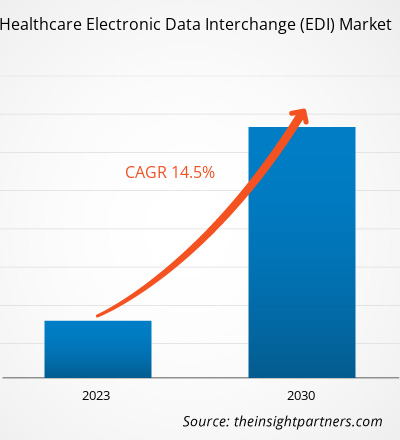

The CAGR value of the healthcare EDI market during the forecasted period of 2020-2030 is 14.5%.

The solution segment held the largest share of the market in the healthcare EDI market and held the largest market share in 2022.

Siemens Healthineers and GE HealthCare Technologies Inc are the top two companies that hold huge market shares in the healthcare EDI market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Asia Pacific Healthcare EDI Market

- Siemens Healthineers AG

- GE HealthCare Technologies Inc

- Wipro Ltd

- athenahealth Inc

- PNORS Technology Group Pty Ltd

- International Business Machines Corp

- Cognizant Technology Solutions Corp

- Veradigm Inc

- Oracle Corp

- McKesson Corp

- Optum Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For