[Rapporto di ricerca] Il mercato della realtà aumentata e virtuale nel settore sanitario è stato valutato da 1.785,54 milioni di dollari nel 2022 a 44.893,45 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 32,8% dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:< /span>

Le applicazioni basate su AR possono aiutare i medici a rilevare, evitare e trattare una varietà di malattie con una prognosi migliore. Può visualizzare le informazioni raccolte da vari sensori in un'interfaccia unificata per determinare le cause specifiche delle condizioni di un paziente. Può anche consentire ai medici di monitorare vene, lesioni, organi e altre strutture senza procedure invasive. EyeDecide è una di queste app mediche che simula l'impatto di condizioni specifiche sulla vista di una persona utilizzando il display della fotocamera.

L'AR può essere utilizzata in campo sanitario per migliorare la cura del paziente . Ad esempio, se un paziente ha una condizione cronica, l’AR può essere utilizzata per aiutarlo a comprendere la sua condizione e come trattarla. L’AR può anche essere utilizzata per aiutare i pazienti con procedure come la chirurgia. La realtà virtuale può essere utilizzata anche in campo sanitario per migliorare la cura dei pazienti. Ad esempio, la realtà virtuale può essere utilizzata per aiutare i pazienti con ansia o fobie. La realtà virtuale può anche essere utilizzata per aiutare i pazienti a conoscere le loro condizioni e procedure. La realtà virtuale può essere utilizzata anche per aiutare gli operatori a formarsi sulle procedure.

Fattori e sfide della crescita:< /p>

Gli operatori sanitari hanno realizzato rapidamente i vantaggi delle tecnologie AR. L’istruzione è un’applicazione riconoscibile della realtà aumentata nel settore sanitario. Le applicazioni AR offrono agli studenti la capacità di visualizzare e lavorare insieme a rappresentazioni tridimensionali di corpi. Tuttavia, non sono solo gli operatori sanitari a trarre vantaggio dalla realtà aumentata. Si sta rivelando estremamente utile anche come strumento per l'educazione dei pazienti, poiché consente ai professionisti medici di aiutarli a comprendere le procedure chirurgiche e il modo in cui funzionano i farmaci.

Oggi, i chirurghi utilizzano diverse tecniche per visualizzare l’area in cui devono operare. Tuttavia, l'AR, che può proiettare illustrazioni tridimensionali dell'esame del paziente nel campo visivo del chirurgo, è probabile che aumenti la precisione e i risultati per i pazienti. Un’applicazione funzionale della realtà aumentata oggi in uso è la visualizzazione delle vene. Molti pazienti si sentono a disagio nel farsi prelevare o iniettare il sangue, o quando è difficile trovare una vena e il paziente deve essere "bloccato"; numerose volte, l'esperienza è molto peggiore. AccuVein, ad esempio, che è oggi in uso negli ospedali, può proiettare una mappa delle vene di un paziente sulla sua pelle, rendendo più facile per gli operatori sanitari trovare la vena la prima volta. Pertanto, i vantaggi legati alla tecnologia AR e VR hanno portato a un aumento della domanda di AR e VR nel settore sanitario, che sta guidando la crescita del mercato.

Ancora diverse sfide in AR e VR esistere. I dispositivi montati sulla testa, che rappresentano l'hardware preferito dai chirurghi, causano mal di testa, vertigini e disagio. Le curve di apprendimento dei sistemi AR e VR sono elevate. Gli attuali sistemi VR non possono simulare efficacemente il tocco fisico, che è di immensa importanza per i chirurghi. I sistemi di tracciamento dei marcatori cutanei soffrono dello spostamento relativo e della deformazione dei tessuti molli rispetto alle ossa. Tuttavia, quasi tutte queste limitazioni possono essere risolte attraverso un ulteriore progresso tecnologico e una migliore collaborazione tra ingegneri e medici. Pertanto, le sfide legate ai dispositivi AR e VR montati sulla testa stanno ostacolando la crescita della realtà aumentata e virtuale nel mercato sanitario.

Approfondimenti strategici

Segmentazione e ambito del rapporto:

< p>La realtà aumentata e virtuale nel mercato sanitario è divisa in base alla tecnologia, all'applicazione e all'utente finale. In base alla tecnologia, il mercato è segmentato in dispositivi montati sulla testa e dispositivi portatili. La realtà aumentata e virtuale nel mercato sanitario, in base all'applicazione, è classificata in gestione della cura del paziente, gestione del fitness, formazione e istruzione medica in chirurgia e altri. In termini di utenti finali, la realtà aumentata e virtuale nel mercato sanitario è segmentata in ospedali e cliniche, centri chirurgici, organizzazioni di ricerca e aziende farmaceutiche, laboratori di ricerca e diagnostica e altri. La realtà aumentata e virtuale nel mercato sanitario, in base alla geografia, è classificata in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Italia, Regno Unito, Spagna, Benelux, Austria e resto d'Europa) , Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud, Malesia, Indonesia e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Arabia Saudita, Emirati Arabi Uniti, Sud Africa e resto del Medio Oriente e dell'Africa) e Sud e Africa. America centrale (Brasile, Argentina, resto dell'America meridionale e centrale)Segmentale Analisi:

Sulla base della tecnologia, la realtà aumentata e virtuale globale nel mercato sanitario è biforcata in dispositivi montati sulla testa e dispositivi portatili. Il segmento dei dispositivi montati sulla testa deteneva la quota maggiore del mercato nel 2022; inoltre, si prevede che lo stesso segmento registrerà il CAGR più elevato nel corso del 2021-2030. I display montati sulla testa sono display o tecnologie di proiezione integrati negli occhiali o montati su un casco o un cappello. I display montati sulla testa sovrappongono l'immagine alla visione del mondo reale dell'utente.

La realtà aumentata e virtuale nel mercato sanitario, per applicazione, è segmentata in pazienti gestione dell'assistenza, gestione del fitness, formazione e istruzione medica in chirurgia e altri. Nel 2022, il segmento della gestione della cura dei pazienti deteneva una quota maggiore del mercato. Le tecnologie AR e VR consentono agli operatori sanitari di offrire cure più personalizzate, efficaci e incentrate sul paziente. Piani di trattamento personalizzati e terapie immersive possono portare a risultati migliori per i pazienti. La tecnologia AR consente agli operatori sanitari di accedere alle cartelle cliniche dei pazienti e alle informazioni vitali in tempo reale tramite dispositivi abilitati alla realtà aumentata. Questo progresso semplifica i flussi di lavoro clinici, facilita un processo decisionale ben informato sul posto di cura e garantisce dati accurati e aggiornati per una migliore gestione del paziente. La continua crescita della telemedicina, potenziata da AR e VR, può colmare le lacune in materia di accessibilità sanitaria, soprattutto in aree remote o scarsamente servite, offrendo diagnosi e cure tempestive.

Per utente finale, il la realtà aumentata e virtuale nel mercato sanitario è classificata in ospedali e cliniche, centri chirurgici, organizzazioni di ricerca e aziende farmaceutiche, laboratori di ricerca e diagnostica e altri. Nel 2022, il segmento degli ospedali e delle cliniche deteneva la quota maggiore del mercato. Le applicazioni vitali e innovative riguardano aree di simulazione chirurgica per consentire ai medici di pianificare e prepararsi per un intervento chirurgico, diagnostica per immagini ad alta risoluzione per fornire un'accurata visualizzazione di dati 3D, cura del paziente, riabilitazione di disturbi da stress post-traumatico e bisogni speciali, gestione dello stile di vita, manutenzione e conformità delle apparecchiature mediche. agli standard normativi sta aumentando l'uso di AR e VR negli ospedali e nelle cliniche.

Realtà aumentata e virtuale nel mercato sanitario, per tecnologia - 2022 e 2030

Analisi regionale :

In base alla geografia, la realtà aumentata e virtuale nel mercato sanitario è classificata in cinque regioni chiave: Nord America, Europa, Asia Pacifico , Sud e amp; America Centrale e Medio Oriente e Medio Oriente Africa. Si prevede che l'Asia Pacifico registrerà il CAGR più elevato durante il periodo di previsione. Le collaborazioni tra le aziende e la crescente accettazione delle nuove tecnologie guidano la crescita del mercato della realtà aumentata e virtuale. Il sostegno governativo sta stimolando la crescita di AR e VR in Cina. Nel 2021, i funzionari della regione del Jiangxi prevedono di raccogliere 460 milioni di dollari a beneficio delle aziende AR/VR. Anche la capitale Nanchang ha recentemente ospitato una conferenza mondiale sulla tecnologia VR, sponsorizzata in parte dal governo della regione. probabilmente dovuto agli usi creativi delle tecnologie VR e AR. Ad esempio, gli studenti dell’Università di Medicina Cinese di Pechino imparano l’agopuntura con la tecnologia VR che possono utilizzare dentro o fuori dal campus. Alla fine, tutte le università mediche in Cina potranno utilizzarlo.

Realtà aumentata e virtuale nelle opportunità di mercato della sanità:

Chirurgia assistita AR/VR

La chirurgia virtuale è diventata uno sviluppo rivoluzionario nel campo medico campo, rivoluzionando metodi di allenamento e tecniche chirurgiche. La chirurgia virtuale offre un metodo rivoluzionario combinando i vantaggi di simulazioni realistiche, visualizzazione migliorata e assistenza in tempo reale. Lo fa sfruttando le capacità della tecnologia della realtà virtuale (VR) e della realtà aumentata (AR). Con questa tecnica innovativa, i medici possono pianificare interventi chirurgici, praticare procedure complesse e affinare le proprie capacità in un ambiente virtuale che ricorda le sale operatorie reali. La chirurgia virtuale offre ai medici una piattaforma coinvolgente e priva di rischi su cui migliorare i risultati dei pazienti, le prestazioni chirurgiche in generale e la tecnica. La chirurgia virtuale è in grado di influenzare il futuro della pratica chirurgica rivoluzionando potenzialmente la pianificazione preoperatoria, la guida intraoperatoria e la formazione chirurgica. Le tecnologie AR e VR forniscono un migliore apprezzamento delle strutture nello spazio reale o virtuale e aiutano a rendere più semplice per i professionisti medici la transizione dall'ambiente di apprendimento all'ambiente clinico. Gli interventi chirurgici assistiti da AR/VR combinano le immagini 3D acquisite dell'anatomia di interesse con punti di riferimento chirurgici. Utilizzo della tecnologia AR/VR per guidare i chirurghi durante diversi tipi di interventi chirurgici minimamente invasivi con maggiore precisione, minore esposizione alle radiazioni, perdita di sangue e complicazioni. Proprio come la stampa 3D, la VR/AR può fornire al personale chirurgico una migliore visualizzazione e preparazione per una procedura chirurgica. La FDA afferma: "Queste funzionalità potrebbero consentire ai chirurghi di identificare con maggiore precisione le strutture all'interno del campo chirurgico, trovare approcci alternativi all'ingresso, consentire procedure meno invasive e, in generale, semplificare il flusso di lavoro". I vantaggi possono includere tempi di procedura ridotti, risultati migliori e complicazioni ridotte. Pertanto, i fattori sopra menzionati offriranno un'opportunità redditizia per la crescita del mercato nei prossimi anni.

Paesaggio competitivo e aziende chiave:< /strong>

Alcuni dei principali attori che operano nel mercato globale dell'assistenza sanitaria in realtà aumentata e virtuale sono Google, General Electric Company, EON Reality Inc., LAYAR, Hologic, Inc. ., Koninklijke Philips NV, Siemens Medical Solutions USA, Inc., CAE HEALTHCARE, Intuitive Surgical e TheraSim Inc. Queste società si concentrano sullo sviluppo di nuove tecnologie, sui progressi dei prodotti esistenti e sull'espansione della presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo ed espandere la propria gamma di prodotti in portafogli specializzati. Le aziende che operano nella realtà aumentata e virtuale globale nel mercato sanitario stanno implementando varie strategie inorganiche e organiche. Alcuni di essi sono menzionati di seguito:

- Nel maggio 2022, il College of Health Professions dell'Università di Findlay è stato il primo programma accademico negli Stati Uniti a incorporare una nuova tecnologia di realtà aumentata sviluppata da MediView XR, Inc., nel curriculum pratico del programma di sonografia. Secondo MediView, queste tecnologie avevano lo scopo di migliorare sinergicamente l'imaging medico, l'efficienza clinica, i risultati dei pazienti e l'accesso a servizi medici moderni di alta qualità.

- Nel giugno 2022, VisAR, un sistema chirurgico in realtà aumentata Il sistema di navigazione del leader della tecnologia sanitaria Novarad ha ricevuto l'approvazione FDA 510(k) per la chirurgia intraoperatoria della colonna vertebrale di precisione. VisAR trasforma i dati di imaging di un paziente in un ologramma tridimensionale, visibile attraverso un visore ottico e sovrapposto al paziente con precisione submillimetrica. Ciò consente al chirurgo di concentrarsi direttamente sull'obiettivo chirurgico senza distogliere lo sguardo da un monitor separato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Some of the customization options available based on the request are an additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation# as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Robotic-assisted surgery are likely to remain a key trend in the market.

Digitalization in the healthcare industry and benefits of AR and VR technology in the healthcare sector are the major factors driving the augmented and virtual reality in healthcare market.

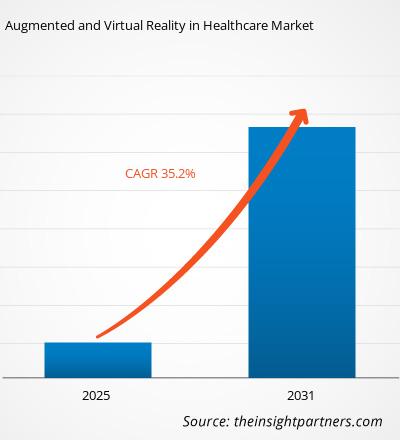

The Augmented and Virtual Reality in Healthcare Market is estimated to witness a CAGR of 35.2% from 2023 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Google

2. General Electric Company

3. EON Reality Inc.

4. LAYAR

5. Hologic, Inc.

6. Koninklijke Philips N.V.

7. Siemens Medical Solutions USA, Inc.

8. CAE HEALTHCARE

9. Intuitive Surgical

10. TheraSim Inc.

11. Microsoft

12. DAQRI

13. Psious

14. Mindmaze

15. Firsthand Technology

16. Medical Realities

17. Atheer

18. Augmedix

19. Oculus VR

20. 3D Systems

21. VirtaMed

22. HTC

23. Virtually Better

24. WORLDVIZ

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot