Approfondimenti di mercato e punto di vista degli analisti:

Le ulcere del piede diabetico sono le complicanze più comuni che si verificano nei pazienti affetti da diabete mellito, in cui la condizione non è buona controllato. L'ulcera si sviluppa all'interno di una callosità in un sito di pressione ed è spesso indolore, determinando un ritardo nella diagnosi e nel trattamento. La ferita aperta o la ferita di solito si verifica in circa il 15% dei pazienti con diabete. Le ulcere del piede diabetico possono colpire anche pazienti che soffrono di malattie renali, cutanee o cardiache legate al diabete; pazienti obesi; e coloro che consumano alcol in quantità ad alto rischio. L’elevata prevalenza del diabete e delle ferite croniche correlate, insieme all’aumento della popolazione geriatrica, stanno guidando il mercato delle ulcere del piede diabetico in Australia e Corea del Sud. Tuttavia, il costo elevato dei trattamenti avanzati per la cura delle ferite ostacola la crescita del mercato delle ulcere del piede diabetico in Australia e Corea del Sud.

Fattori e sfide della crescita:

I pazienti diabetici sono vulnerabili alle ferite e il processo di guarigione è solitamente più lungo. A seconda del tempo di guarigione, le ferite vengono classificate in acute e croniche. Secondo l’Australian Institute of Health and Welfare, oltre 1,3 milioni (1 su 20) di australiani avevano il diabete nel 2021. In Corea del Sud, la prevalenza del diabete è in crescita, presentando sfide significative all’economia, al sistema sanitario e alla società. Secondo la Korea Diabetes Association, nel 2020, la prevalenza stimata del diabete mellito era del 16,7% tra la popolazione coreana di età pari o superiore a 30 anni. I vasi sanguigni e i nervi nei piedi dei pazienti diabetici sono soggetti a danni, con conseguente intorpidimento. Per questo motivo, i pazienti diabetici hanno una maggiore probabilità di sviluppare ulcerazioni del piede diabetico. Secondo il National Center for Biotechnology Information (NCBI), quasi il 15-25% dei pazienti diabetici può sviluppare un’ulcera del piede diabetico (DFU) nel corso della vita. A causa del diabete, ogni anno in Australia vengono eseguite oltre 4.400 amputazioni, il secondo tasso più alto nel mondo sviluppato. Secondo i dati pubblicati da Diabetes Foot Australia e dall'Australian Diabetes Society nel 2020, circa 50.000 australiani sviluppano ogni anno la malattia del piede correlata al diabete (DFD), con altri 300.000 che presentano fattori di rischio per lo sviluppo di DFD. Pertanto, la domanda di trattamenti per l'ulcera del piede diabetico è in aumento in Australia e Corea del Sud.

Il diabete associato all'età è comune in Australia e Corea del Sud. Secondo i dati dell’Australian Institute of Health and Welfare pubblicati nel 2021, quasi 1 australiano su 5 di età compresa tra 80 e 84 anni soffre di diabete; è quasi 30 volte più frequente in questa fascia di età rispetto a quella sotto i 40 anni (0,7%). Secondo il rapporto Statistics Korea, nel 2021 8,53 milioni avevano 65 anni o più. Lo stesso rapporto stima anche che il numero di persone anziane rappresenterà probabilmente il 43,9% della popolazione del paese entro il 2050. Tuttavia, vengono eseguiti trattamenti per la cura delle ferite quando la pelle ferita perde la capacità di guarire, rendendola una procedura costosa. Secondo i dati pubblicati su Diabetes Australia, si stima che la malattia del piede diabetico costi all’Australia circa 875 milioni di dollari all’anno. Inoltre, una procedura di amputazione di un arto associata al diabete costa quasi 23.555 dollari, con una spesa post-operatoria annuale aggiuntiva di 6.065 dollari. In 5 anni, le amputazioni dovute al diabete ammontavano a quasi 50.000 dollari per il sistema sanitario, esclusi i costi sociali. Anche l’area della ferita e la complessità delle procedure determinano il costo del trattamento. Pertanto, il costo elevato dei trattamenti avanzati per la cura delle ferite, nonostante la disponibilità di rimborsi, è un fattore chiave che frena la crescita del mercato delle ulcere del piede diabetico in Australia e Corea del Sud.

Segmentazione e ambito del rapporto:

Il Il “mercato dell’ulcera del piede diabetico in Australia e Corea del Sud” è segmentato in base al tipo di ulcera, al tipo di trattamento, alla gravità dell’infezione, all’utente finale e al paese.

Analisi segmentale:

In base al tipo di ulcera, il mercato delle ulcere del piede diabetico in Australia e Corea del Sud è segmentato in ulcere neuropatiche, ulcere ischemiche e ulcere neuro-ischemiche. Il segmento delle ulcere neuro-ischemiche deteneva la quota maggiore del mercato delle ulcere del piede diabetico in Australia e Corea del Sud nel 2022 e si prevede che registrerà il CAGR più elevato durante il periodo di previsione. I pazienti diabetici sono vulnerabili alle ferite e il processo di guarigione è solitamente più lungo. La neuroischemia porta prevalentemente allo sviluppo di ulcere sul piede, sulle dita e sui margini del dorso, soprattutto nei siti di pressione che si verificano tra le persone che utilizzano scarpe inadeguate. La gestione di questo tipo di ferite è relativamente complessa. La ferita richiede cure immediate, calzature adeguate, scarico, medicazioni e trattamento delle infezioni. Tuttavia, le ulcere neuro-ischemiche sono le ulcere del piede diabetico più comuni. Le ulcere neuro-ischemiche sono causate in pazienti con neuropatia periferica e ischemia, con conseguente malattia delle arterie periferiche. Il trattamento delle ulcere neuro-ischemiche comprende il rinvio, lo sbrigliamento, le modifiche delle calzature e il trattamento delle infezioni attraverso interventi chirurgici vascolari e farmaci idonei come gli antibiotici. Inoltre, la ferita deve essere mantenuta pulita regolarmente e i livelli di zucchero nel sangue devono essere entro i limiti per evitare possibili complicazioni.

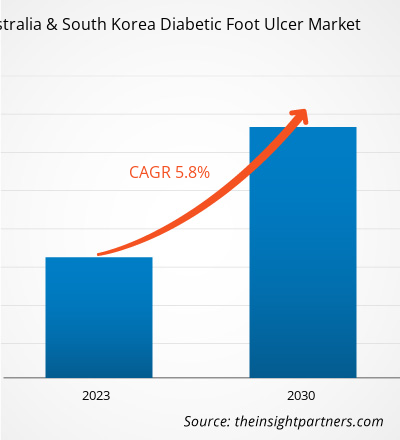

Il mercato dell'ulcera del piede diabetico in Australia e Corea del Sud, per tipo di trattamento, è segmentato nella cura avanzata delle ferite medicazioni, prodotti biologici e dispositivi terapeutici. Il segmento delle medicazioni avanzate per la cura delle ferite ha detenuto la quota maggiore del mercato delle ulcere del piede diabetico in Australia e Corea del Sud nel 2022. Si prevede che il segmento dei prodotti biologici registrerà il CAGR più elevato, pari al 6,4% nel periodo 2022-2030.

Solo terapia standard spesso non è sufficiente a guarire le ferite dell’ulcera del piede diabetico e richiede l’applicazione successiva o simultanea di terapie adiuvanti della ferita, compresi i sostituti biologici della pelle. I prodotti biologici sono sviluppati da fonti naturali, inclusi esseri umani, animali e microrganismi. I sostituti biologici cellulari vengono utilizzati in particolare per il trattamento delle ferite.

Analisi regionale:

In base al paese, il mercato dell'ulcera del piede diabetico in Australia e Corea del Sud è diviso tra Australia e Corea del Sud. La Corea del Sud deteneva una quota di mercato maggiore a causa dei crescenti casi di diabete. Il diabete è un problema di salute pubblica significativo a livello nazionale e si prevede che il suo peso aumenterà nei prossimi anni. Secondo uno studio intitolato Plantar Forefoot Reconstruction in Diabetic Foot Ulcers: A Comparative Study of Perforator Valves and Accidental Valves, pubblicato sul Journal of Wound Management and Research in South Korea, nel 2021, il numero di pazienti affetti da problemi di diabete mellito al piede è aumentato a circa l'1,4% della popolazione totale, con lo 0,4% della popolazione totale che appare ogni anno. Secondo i risultati del National Health and Nutrition Survey 2012-2018, 1 persona su 7 di età superiore ai 30 anni, ovvero il 13,8% della popolazione adulta della Corea del Sud, soffre di diabete. Maggiore è l’età, maggiore è la prevalenza del diabete. In Corea del Sud, la prevalenza del diabete negli uomini sulla quarantina e nelle donne sulla cinquantina è superiore al 10%. Si stima che il 15-25% delle persone con diabete prima o poi svilupperà un’ulcera al piede e più della metà avrà altre complicazioni legate all’infezione. In casi estremi, circa il 20% delle infezioni da moderate a gravi richiede l’amputazione del piede. Pertanto, si prevede che anche il numero di pazienti diabetici aumenterà con l'aumento della popolazione geriatrica, che, a sua volta, guiderà la crescita del mercato delle ulcere del piede diabetico in Corea del Sud.

Anche le crescenti collaborazioni tra attori pubblici e privati stanno guidando la crescita del mercato del trattamento delle ulcere del piede in Australia e Sud Africa. Lescarden Inc. ha stipulato un accordo di licenza con Daewoong Pharmaceutical Co., Ltd. (Seoul, Corea del Sud), concedendo a Daewoong una licenza esclusiva di 10 anni per commercializzare la medicazione per ulcere del piede diabetico Catrix(R) in Corea del Sud. La medicazione per ferite Catrix (R), il suo prodotto brevettato, è un composto biologico derivato dalla cartilagine bovina appositamente lavorata. La FDA e l'UE hanno approvato questo composto per la gestione delle ulcere del piede diabetico. Nel febbraio 2019, ROKIT Healthcare, una startup medica con sede in Corea del Sud, ha ideato una soluzione rigenerativa radicale per il trattamento delle ulcere del piede diabetico utilizzando una strategia proprietaria di bioprinting tridimensionale. Inoltre, nel settembre 2021, Rokit Healthcare Inc. ha ricevuto l'approvazione dal Ministero della sicurezza alimentare e farmaceutica sudcoreano (MFDS) per Dfurege, una piattaforma di organi artificiali per il trattamento delle ulcere del piede diabetico.

Pertanto, la crescente popolazione geriatrica, aumenta i casi di diabete e l'aumento delle collaborazioni e delle approvazioni dei prodotti stimola il mercato dell'ulcera del piede diabetico in Corea del Sud.

Panorama competitivo e aziende chiave:

Gli sviluppi nel mercato dell'ulcera del piede diabetico in Australia e Corea del Sud sono stati caratterizzati come strategie di crescita organica e inorganica. Diverse aziende si stanno concentrando su strategie di crescita organica come lanci, espansione, miglioramento e delocalizzazione. Le strategie di crescita inorganica osservate nel mercato dell’ulcera del piede diabetico in Australia e Corea del Sud sono state fusioni e acquisizioni, partnership e collaborazioni. Queste attività hanno aperto la strada all'espansione del business e della base clienti degli operatori del mercato dell'ulcera del piede diabetico in Australia e Corea del Sud.

Nel gennaio 2023, MiMedx Group, Inc. ha stipulato un accordo di distribuzione esclusiva con GUNZE MEDICAL LIMITED ("Gunze Medical”), una filiale di Gunze Limited, per le vendite di EPIFIX in Giappone. Gunze Medical è un distributore leader di prodotti utilizzati in un'ampia gamma di ferite e contesti chirurgici, inclusi dispositivi e materiali bioriassorbibili, come suture e prodotti in fogli. Nell'agosto 2021, URGO Medical ha collaborato con Diabetes Foot Australia (DFA). Nell’ambito del proprio statuto, il DFA ha lavorato allo sviluppo di linee guida basate sull’evidenza per il settore sanitario australiano per la malattia del piede correlata al diabete, che fungerebbero da nuovi standard di cura nazionali multidisciplinari di migliori pratiche per fornire assistenza per la malattia del piede diabetico all’interno Australia. Nell'ottobre 2019, 3M ha acquisito Acelity, Inc. e le sue filiali KCI in tutto il mondo. Acelity è un'azienda leader a livello mondiale nel campo della tecnologia medica che si concentra sull'offerta di soluzioni avanzate per la cura delle ferite e soluzioni chirurgiche specialistiche con il marchio KCI. Questa acquisizione ha ulteriormente accelerato la posizione di 3M come leader nel mercato avanzato della cura delle ferite. Nell'aprile 2023, 3M Health Care ha ricevuto l'autorizzazione dalla Food and Drug Administration (FDA) per la sua innovativa terapia 3M Veraflo, comprendente la medicazione completa 3M Veraflo Cleanse Choice e 3M VAC. Medicazione Veraflo Cleanse Choice, che facilita la rimozione idromeccanica di materiali infettivi, tessuti non vitali e detriti della ferita. Il prodotto riduce inoltre il numero di sbrigliamenti chirurgici richiesti, promuovendo al contempo la formazione di tessuto di granulazione e creando un ambiente che favorisce la guarigione delle ferite. Nel luglio 2022, Smith+Nephew ha lanciato l'app di supporto clinico WOUND COMPASS. Si tratta di uno strumento di supporto digitale completo per gli operatori sanitari che aiuta la valutazione delle ferite e il processo decisionale per contribuire a ridurre la variabilità della pratica. L'App aiuta a migliorare la fiducia degli infermieri durante la valutazione e il trattamento delle ferite e rassicura gli infermieri specializzati che il loro formulario viene seguito. Nel marzo 2022, Convatec è entrata nell'attraente segmento dei prodotti biologici per ferite acquisendo Triad Life Sciences Inc. L'azienda sviluppa prodotti innovativi di derivazione biologica per affrontare le problematiche cliniche non soddisfatte. bisogni associati a ferite chirurgiche, ferite croniche e ustioni. Profili aziendali

MiMedx Group, IncConvatec Group PlcURGO MEDICAL Australia Pty Ltd3MOrganogenesis Inc.Smith+NephewColoplast ASB. Braun SEMolnlycke Health Care ABMedline Industries LP

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Bioremediation Technology and Services Market

- Digital Language Learning Market

- Bathroom Vanities Market

- Health Economics and Outcome Research (HEOR) Services Market

- Vision Care Market

- Electronic Data Interchange Market

- Medical Collagen Market

- Retinal Imaging Devices Market

- Transdermal Drug Delivery System Market

- Vessel Monitoring System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Australia and South Korea Diabetic Foot Ulcer Market

- CONVATEC GROUP PLC

- 3M CO

- COLOPLAST A/S

- SMITH & NEPHEW PLC

- B. BRAUN SE

- MOLNLYCKE HEALTH CARE

- MIMEDX GROUP INC

- URGO MEDICAL AUSTRALIA PTY LTD

- MEDLINE INDUSTRIES LP

- ORGANOGENESIS INC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For