Crescita, dimensione, quota, tendenze, analisi dei principali attori e previsioni del mercato Sistema di raccolta automatizzata dei rifiuti fino al 2028

Previsioni di mercato dei sistemi di raccolta automatizzata dei rifiuti fino al 2028 - Impatto del COVID-19 e analisi globale per tipo di prodotto (fisso e mobile); utente finale (aeroporti, istituti scolastici, ospedali, uffici aziendali, hotel/ristoranti e altri) e area geografica

- Stato : Edito

- Codice del report : TIPRE00010591

- Categoria : Produzione e costruzione

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 18, 2024

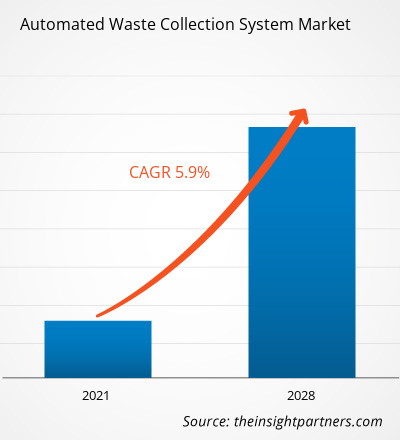

Il mercato dei sistemi automatizzati per la raccolta dei rifiuti è stato valutato a 234,88 milioni di dollari nel 2020 e si prevede che raggiungerà i 365,37 milioni di dollari entro il 2028; si prevede una crescita a un CAGR del 5,9% tra il 2021 e il 2028.

Il fattore chiave che guida il mercato dei sistemi automatizzati per la raccolta dei rifiuti sono le iniziative governative per un corretto smaltimento dei rifiuti. Gli enti governativi di tutto il mondo hanno imposto norme e regolamenti per la raccolta e la separazione dei rifiuti. Ad esempio, il governo indiano ha specificato nuove norme per la gestione dei rifiuti solidi, enfatizzando la separazione dei rifiuti alla fonte. Le nuove normative impongono la separazione dei rifiuti alla fonte per convogliarli verso il capitale attraverso il recupero, il riutilizzo e il riciclaggio. Pertanto, prima di consegnare i rifiuti ai raccoglitori, i produttori devono separarli in tre flussi: biodegradabili, secchi (plastica, carta, metallo, legno, ecc.) e rifiuti domestici pericolosi (pannolini, assorbenti, repellenti per zanzare, detergenti, ecc.). Tuttavia, la separazione dei rifiuti su larga scala è un processo laborioso, che sta costringendo le autorità governative a concentrarsi su soluzioni automatiche per la raccolta differenziata. Questi fattori stanno influenzando l'adozione di sistemi di raccolta automatizzata dei rifiuti in molti paesi in tutto il mondo.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di raccolta automatizzata dei rifiuti: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

I produttori di sistemi di raccolta automatizzata dei rifiuti in tutto il mondo, tuttavia, hanno registrato scosse limitate, poiché le amministrazioni regionali e locali hanno incoraggiato comuni e organizzazioni private a investire in soluzioni intelligenti per la raccolta e lo smistamento dei rifiuti. Con l'aumento sostanziale dei volumi di rifiuti residenziali, la domanda di sistemi di raccolta automatizzata dei rifiuti nel settore residenziale è aumentata vertiginosamente. Tuttavia, a causa dell'interruzione della catena di approvvigionamento causata dalla limitazione degli spostamenti umani, ciò ha comportato un rallentamento nell'implementazione e nell'installazione degli AWCS sia nei paesi sviluppati che in quelli in via di sviluppo come Stati Uniti, Canada, Regno Unito, Italia e Cina. Ciò ha seguito un trend di crescita del fatturato più lento del solito nel mercato globale dei sistemi di raccolta automatizzata dei rifiuti.

Approfondimenti di mercato: il mercato dei sistemi di raccolta automatizzata dei rifiuti sta aumentando gli investimenti nell'integrazione di sistemi di raccolta automatizzata dei rifiuti

I sistemi di raccolta automatizzata dei rifiuti sono ampiamente preferiti nelle strutture sanitarie. I sistemi di gestione e raccolta dei rifiuti trasferiscono i materiali a 96 km/h attraverso una rete di tubazioni dedicata e sigillata dalle stazioni di carico ai piani dei pazienti a un centro di raccolta centralizzato. Vengono utilizzati percorsi separati per spostare rifiuti, compost e biancheria sporca negli appositi contenitori di raccolta. Questo sta portando a un aumento degli investimenti in tecnologie di raccolta automatica in settori come l'ospitalità, la sanità e la vendita al dettaglio. Ad esempio, Logiwaste AB ha fornito tre diversi sistemi di raccolta automatica dei rifiuti all'ospedale Karolinska di Stoccolma. Questi sistemi sono progettati per gestire quattro diverse tipologie di rifiuti: rifiuti residui, carta, plastica e imballaggi di carta. Logiwaste AB si è inoltre aggiudicata contratti con Tiller Öst di Trondheim, l'ospedale centrale di Karlstad, il porto turistico di Grilstad di Trondheim e China Life di Pechino per la fornitura di sistemi AWCS. Analogamente, Atreo ha ricevuto progetti per la fornitura di sistemi AWCS al Parkland Hospital, all'Humber River Hospital, al Brigham and Women's Hospital e all'University of Texas Southwestern Medical Center, tra gli altri. Pertanto, si prevede che i crescenti investimenti da parte di organizzazioni di diversi settori, in particolare quello sanitario, per implementare sistemi automatici di raccolta e gestione dei rifiuti alimenteranno la crescita del mercato nei prossimi anni.

Approfondimenti basati sulla tipologia di prodotto

In base alla tipologia di prodotto, il mercato dei sistemi automatici di raccolta dei rifiuti è segmentato in fissi e mobili. Il segmento fisso ha detenuto una quota di mercato maggiore nel 2020.

Approfondimenti basati sulla qualità dei contenuti

In base all'utente finale, il mercato dei sistemi automatici di raccolta dei rifiuti è segmentato in aeroporti, istituti scolastici, ospedali, uffici aziendali, hotel/ristoranti e altri. Si prevede che il segmento aeroportuale registrerà il CAGR più elevato durante il periodo di previsione.

Gli operatori che operano nel mercato dei sistemi automatici di raccolta dei rifiuti si concentrano principalmente sullo sviluppo di prodotti avanzati ed efficienti.

- Nel 2021, Caverion ha implementato un progetto chiavi in mano per un nuovo edificio dell'azienda biotecnologica Thermo Fisher Scientific Baltics. Il progetto si è svolto a Vilnius, in Lituania.

- Nel 2021, l'Ospedale Universitario di Stavanger ha scelto Logiwaste AB per la raccolta automatica di rifiuti e biancheria. Il sistema offre un modo semplice, efficiente e igienico per gestire rifiuti e biancheria, dalla porta di ingresso fino al terminal.

Mercato dei sistemi di raccolta automatizzata dei rifiuti

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi di raccolta automatizzata dei rifiuti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la distribuzione geografica dei sistemi di raccolta automatizzata dei rifiuti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui sistemi di raccolta automatizzata dei rifiuti

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2020 | US$ 234.88 Million |

| Dimensioni del mercato per 2028 | US$ 365.37 Million |

| CAGR globale (2020 - 2028) | 5.9% |

| Dati storici | 2018-2019 |

| Periodo di previsione | 2021-2028 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi di raccolta automatizzata dei rifiuti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi automatizzati per la raccolta dei rifiuti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei sistemi di raccolta automatizzata dei rifiuti Panoramica dei principali attori chiave

- Stazionario

- Mobile

Mercato dei sistemi di raccolta rifiuti automatizzati: per utente finale

- Aeroporti

- Istituti scolastici

- Ospedali

- Uffici aziendali

- Hotel/Ristoranti

- Altri

Mercato dei sistemi di raccolta rifiuti automatizzati: per area geografica

-

America settentrionale

- Stati Uniti

- Canada

- Messico

-

Europa

- Germania

- Francia

- Italia

- Regno Unito

- Russia

- Resto d'Europa

-

Asia Pacifico (APAC)

- Australia

- Cina

- India

- Giappone

- Corea del Sud

- Resto dell'APAC

-

Medio Oriente e Africa (MEA)

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

-

Sud America (SAM)

- Brasile

- Resto di SAM

Profili aziendali

- Aerbin ApS

- AMCS Group

- Caverion Corporation

- Envac AB

- Logiwaste AB

- MariMatic Oy

- MEIKO

- Evac Group

- MABAT

- STREAM Environment

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative