Crescita, dimensioni, quota, tendenze, analisi dei principali attori e previsioni del mercato Sistema di gestione della batteria automobilistica fino al 2028

Previsioni di mercato dei sistemi di gestione delle batterie per autoveicoli fino al 2028 - Impatto del COVID-19 e analisi globale per tipo di veicolo (autobus, camion e veicoli fuoristrada)

- Stato : Edito

- Codice del report : TIPAT100001340

- Categoria : Energia e potenza

- Numero di pagine : 197

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

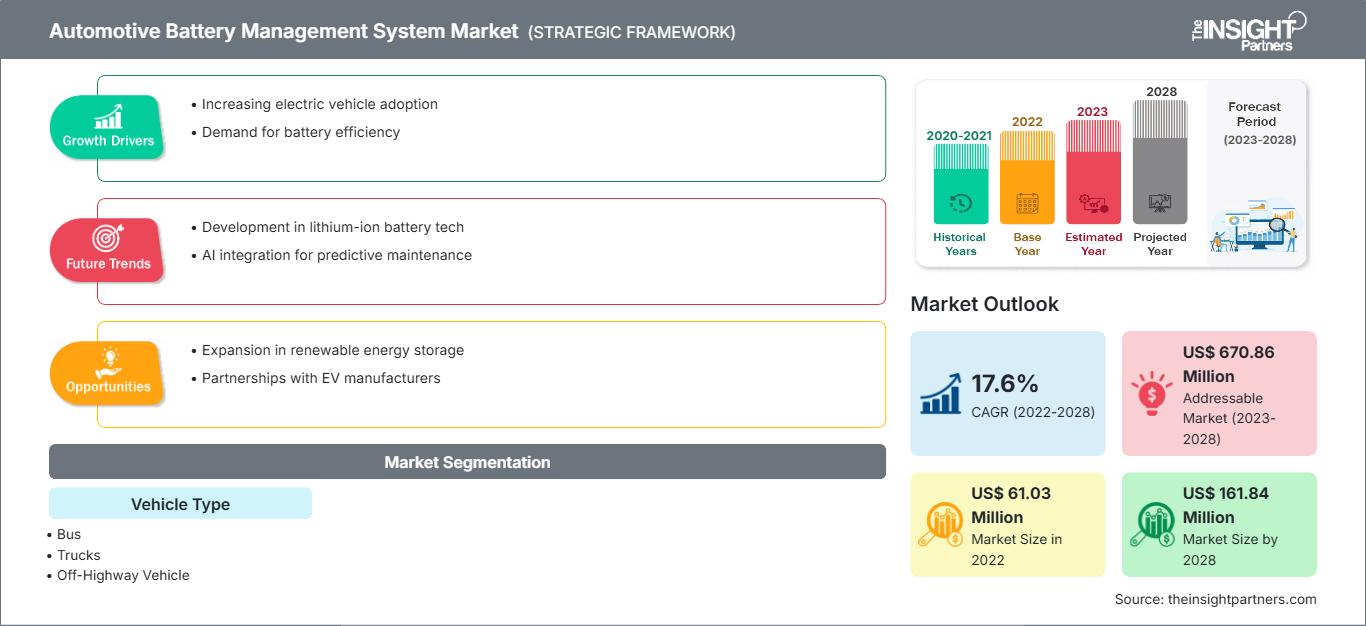

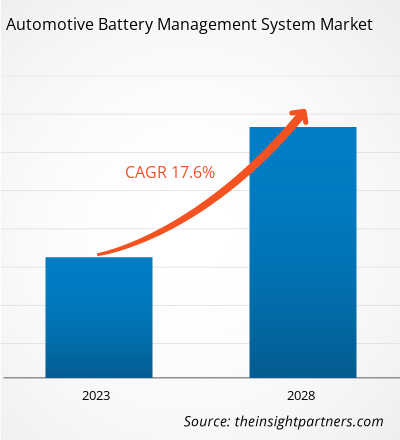

Si prevede che il mercato dei sistemi di gestione delle batterie per autoveicoli crescerà da 61,03 milioni di dollari nel 2022; si stima una crescita a un CAGR del 17,6% dal 2022 al 2028.

Un sistema di gestione delle batterie gestisce le batterie utilizzate nei veicoli ibridi ed elettrici ad alta tensione. I produttori di veicoli elettrici e i produttori di pacchi batteria integrano un sistema di gestione delle batterie nelle batterie agli ioni di litio per proteggerle. Il sistema di batterie complessivo di un veicolo elettrico è una combinazione di più componenti come moduli batteria, sensori, controller, sistemi di gestione termica e sistemi di gestione delle batterie. Con l'aumento delle preoccupazioni relative alla tutela ambientale e le iniziative positive intraprese dai governi per ridurre le emissioni, si prevede che la domanda di veicoli elettrici e ibridi crescerà a un ritmo impressionante nel periodo di previsione 2022-2028. Questo, a sua volta, alimenterà la crescita del mercato dei sistemi di gestione delle batterie per autoveicoli.

Il settore globale dei veicoli elettrici e dei pacchi batteria è caratterizzato dalla presenza di alcune aziende molto note e finanziariamente solide come Mitsubishi, Nissan e Tesla. Per questo motivo, il potere contrattuale degli acquirenti nel mercato dei sistemi di gestione delle batterie per autoveicoli è piuttosto elevato. Grazie alla continua ricerca e sviluppo nel settore dei veicoli elettrici, unita alla rapida crescita del mercato dei sistemi di gestione delle batterie per autoveicoli, si stima che il potere contrattuale degli acquirenti rimarrà elevato nel periodo 2019-2027. Le principali aziende nel mercato dei sistemi di gestione delle batterie per autoveicoli utilizzano strategie diverse nella pianificazione dei sistemi di batterie per i loro veicoli. Si prevede che i continui progressi nel settore tecnologico metteranno sotto pressione i fornitori di sistemi di gestione delle batterie affinché si adattino ai cambiamenti per mantenere la loro posizione di mercato. Per questo motivo, gli acquirenti hanno anche un'elevata tendenza a cambiare fornitore di BMS nel corso del tempo, a seconda delle loro esigenze specifiche e del portafoglio tecnologico dei fornitori di BMS.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di gestione delle batterie per autoveicoli: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sulla quota di mercato dei sistemi di gestione delle batterie per autoveicoli

L'epidemia di COVID-19 ha avuto un impatto drammatico sull'economia globale durante il suo picco nel 2020, ostacolando le attività commerciali nei settori manifatturieri. Prima dell'epidemia, la quota di mercato dei sistemi di gestione delle batterie per autoveicoli stava registrando una crescita sostanziale grazie all'aumento delle vendite di veicoli elettrici, all'aumento del reddito disponibile e alla facile reperibilità di credito e finanziamenti. Inoltre, significative iniziative di investimento nello sviluppo di veicoli elettrici hanno stimolato la domanda di sistemi di gestione delle batterie per autoveicoli. Secondo l'International Council on Clean Transportation, le vendite globali di veicoli elettrici hanno raggiunto il livello record di 6,9 milioni nel 2021, con un aumento del 107% rispetto al 2020. Tuttavia, l'inizio della pandemia di COVID-19 ha rallentato gli investimenti e la produzione di veicoli elettrici. Durante i primi giorni della pandemia, la crisi ha significativamente limitato tutti gli accordi commerciali, le collaborazioni e le partnership che hanno sconvolto il mercato dei sistemi di gestione delle batterie per autoveicoli. L'insorgenza della pandemia ha ostacolato le vendite di veicoli a febbraio 2020; inoltre, le vendite sono diminuite del 47% negli Stati Uniti e dell'80% in Europa entro aprile. Secondo un rapporto di Statista, le vendite globali di automobili sono scese a 63,8 milioni nel 2020 e hanno registrato una lenta ripresa nel 2021 con 66 milioni di unità.

Approfondimenti di mercato - Mercato dei sistemi di gestione delle batterie per autoveicoli

Aumento delle vendite di veicoli elettrici ed espansione delle infrastrutture per i veicoli elettrici

Le vendite di veicoli elettrici (EV) stanno crescendo a un ritmo sostenuto a causa delle crescenti preoccupazioni per la tutela ambientale e delle politiche governative che favoriscono l'adozione di veicoli a basse e zero emissioni. I sussidi e gli sgravi fiscali offerti dai governi incoraggiano i produttori a potenziare i loro processi. Secondo il Global Electric Vehicle Outlook, le vendite di auto elettriche, inclusi veicoli completamente elettrici e ibridi plug-in, hanno raggiunto i 6,6 milioni di unità nel 2021. Nello stesso anno, le vendite in Cina sono aumentate fino a raggiungere i 3,3 milioni, rappresentando circa la metà delle vendite globali. Inoltre, le vendite di veicoli elettrici sono cresciute del 65% in Europa, raggiungendo i 2,3 milioni di unità, mentre negli Stati Uniti sono raddoppiate, raggiungendo le 630.000 unità nel 2021. Pertanto, un aumento degli investimenti nelle infrastrutture di ricarica e un aumento del numero di politiche governative favorevoli stanno stimolando la produzione di batterie su larga scala, rafforzando così la domanda di sistemi di gestione delle batterie per autoveicoli.

Approfondimenti basati sulla tipologia di veicolo

In base alla tipologia di veicolo, il mercato dei sistemi di gestione delle batterie per autoveicoli è segmentato in autobus, camion e veicoli fuoristrada. Nel 2022, il segmento degli autobus ha rappresentato la quota maggiore del mercato dei sistemi di gestione delle batterie per autoveicoli, grazie alla crescente adozione di batterie negli autobus per mitigare le emissioni di carbonio. Inoltre, si prevede che il segmento dei camion registrerà il CAGR più elevato durante il periodo di previsione. La domanda di sistemi di gestione delle batterie sta aumentando significativamente da parte dei produttori di autobus elettrici, grazie alle crescenti iniziative per ottimizzare le prestazioni delle batterie e monitorare la temperatura del pacco batterie. Inoltre, la necessità di scuolabus elettrici sta crescendo in diversi paesi per ridurre la carbonizzazione, consentendo ai produttori di scuolabus elettrici di ampliare le loro linee di produzione. Diversi governi di diversi paesi stanno adottando autobus con tecnologie ecosostenibili, alimentando la domanda di autobus elettrici, sostenendo così la crescita del mercato dei sistemi di gestione delle batterie per autoveicoli.

Approfondimenti regionali sul mercato dei sistemi di gestione delle batterie per autoveicoli

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi di gestione delle batterie per autoveicoli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la geografia dei sistemi di gestione delle batterie per autoveicoli in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui sistemi di gestione delle batterie per autoveicoli

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 61.03 Million |

| Dimensioni del mercato per 2028 | US$ 161.84 Million |

| CAGR globale (2022 - 2028) | 17.6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Tipo di veicolo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi di gestione delle batterie per autoveicoli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di gestione delle batterie per autoveicoli è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei sistemi di gestione delle batterie per autoveicoli Panoramica dei principali attori chiave

Gli operatori che operano nel mercato dei sistemi di gestione delle batterie per autoveicoli si concentrano principalmente sullo sviluppo di prodotti avanzati ed efficienti.

- Nell'agosto 2021, Varta, azienda esperta in batterie, e Continental Engineering Services (CES), fornitore di servizi di sviluppo e produzione, hanno annunciato una collaborazione. Un pacco batteria sostituibile da 48 volt per veicoli elettrici a due ruote con una potenza di 10 kW e oltre è stato sviluppato congiuntamente dai due partner nell'ambito di un primo progetto pilota.

- Nel giugno 2021, Carrar, azienda israeliana che crea sistemi di gestione termica di qualità superiore per il settore della mobilità elettrica, ha annunciato che Gentherm, leader di mercato e creatore di soluzioni di gestione termica all'avanguardia, è l'investitore principale in un round di finanziamento Seed.

Il mercato dei sistemi di gestione delle batterie per autoveicoli è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC) e Resto del mondo. Nel 2022, l'Asia-Pacifico ha guidato il mercato con una quota di fatturato sostanziale, seguita dall'Europa. Inoltre, si prevede che l'Asia-Pacifico registrerà il CAGR più elevato del mercato dal 2022 al 2028.

Continental AG; Dana Limited; GENTHERM; Hanon Systems; Mahle GmbH; NXP Semiconductors; Renesas Electronics Corporation; Robert Bosch GmbH; Valeo; e Marelli Holdings Co., Ltd. sono tra i principali attori che operano nel mercato dei sistemi di gestione delle batterie per autoveicoli. Il rapporto di mercato fornisce approfondimenti dettagliati sul mercato, che aiutano i principali attori a definire strategie di crescita nei prossimi anni.

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative