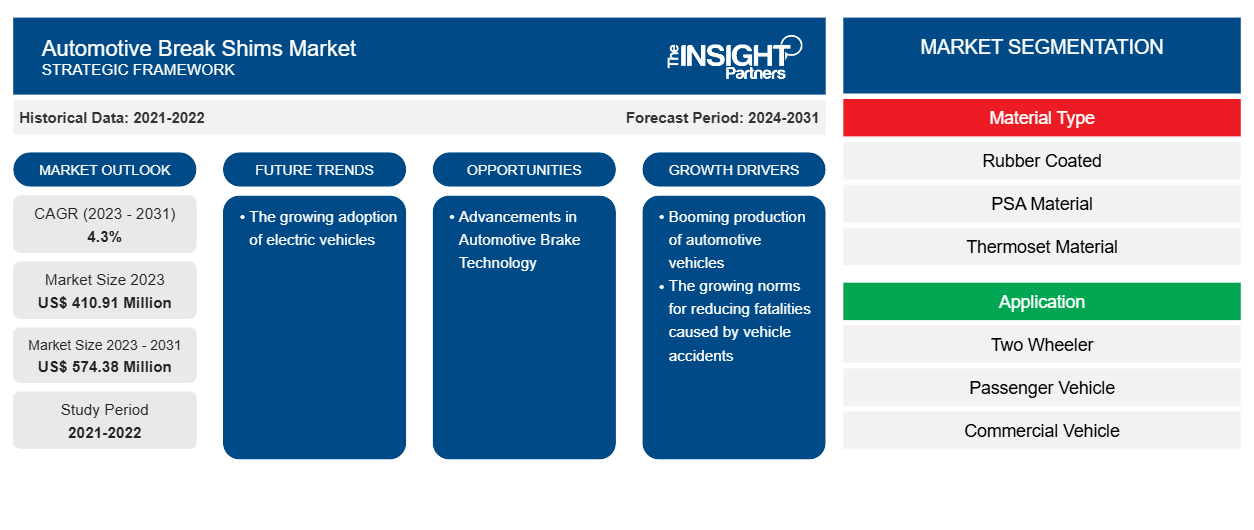

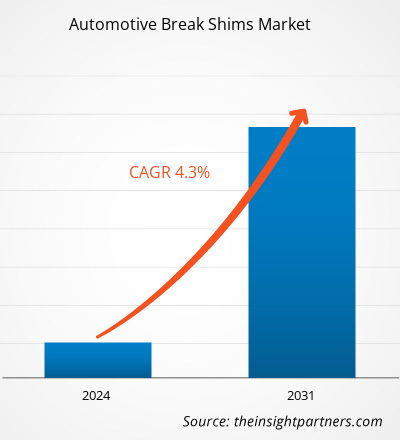

Si prevede che il mercato dei distanziali di frenata per autoveicoli raggiungerà i 574,38 milioni di dollari entro il 2031, rispetto ai 410,91 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 4,3% nel periodo 2023-2031. Si prevede che la crescente adozione di veicoli elettrici guiderà il mercato e rimarrà probabilmente una tendenza chiave nel mercato.

Analisi del mercato dei distanziali di frenata per autoveicoli

I principali stakeholder nell'ecosistema del mercato globale delle lamelle freno per autoveicoli includono fornitori di materiali, produttori di lamelle freno per autoveicoli, enti normativi e di definizione degli standard e utenti finali. I fornitori di materiali forniscono vari materiali ai produttori di lamelle freno per autoveicoli, tra cui materiale rivestito in gomma, materiale PSA (adesivo sensibile alla pressione), materiale termoindurente, titanio, acciaio, ferro, rame e grafite. Con la crescente domanda di freni a disco per autoveicoli in tutto il mondo, anche i produttori di lamelle freno per autoveicoli stanno riscontrando un aumento della domanda. Alcuni dei principali produttori di lamelle freno per autoveicoli sono Avery Dennison Corporation, Brembo SpA, BOSCH Auto Parts, Trelleborg Group, Meneta, Super Circle, NUCAP, Brake Performance, Delphi Technologies Plc e TEXTAR Brake Technology.

Panoramica del mercato dei distanziali di frenata per autoveicoli

I principali utenti finali del mercato dei distanziali per freni per autoveicoli includono autovetture e veicoli commerciali. I freni a disco sono utilizzati principalmente nelle autovetture . Tuttavia, grazie alle loro prestazioni stabili in termini di resistenza alla frenata e velocità più elevate, si stanno diffondendo nel segmento dei veicoli commerciali. I freni a tamburo vengono sostituiti con freni a disco nei veicoli commerciali in quanto forniscono una qualità superiore e una maggiore durata. Pertanto, la domanda di distanziali per freni per autoveicoli è in aumento.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei distanziali di frenata per autoveicoli: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i distanziali di frenata per autoveicoli

Norme crescenti per ridurre i decessi causati da incidenti stradali

Le crescenti vendite di veicoli passeggeri e commerciali stanno favorendo la crescita del mercato globale degli spessori per freni automobilistici. La crescente domanda di veicoli sta influenzando positivamente il ciclo di produzione globale. Con l'aumento della domanda di veicoli, aumenta anche la formazione di mandati normativi per rendere i veicoli più sicuri. Ciò porta a un'impennata della domanda di freni a disco , alla penetrazione dei sistemi di frenata antibloccaggio e all'espansione del controllo elettronico della stabilità. Pertanto, gli enti governativi di paesi come l'India hanno regolamentato i componenti critici per la sicurezza nei veicoli commerciali e passeggeri, con conseguente aumento della domanda di spessori per freni automobilistici.

Inoltre, i decessi causati da incidenti stradali sono uno dei fattori che incoraggiano gli enti governativi a introdurre nuove norme per i veicoli e la sicurezza stradale, il che aiuterebbe a ridurre i decessi. Poiché un sistema frenante scadente è una delle cause degli incidenti stradali, è necessario stabilire norme appropriate per l'uso di materiali di attrito e sistemi frenanti. Di seguito sono menzionati alcuni degli standard descritti dagli enti governativi regionali per i sistemi frenanti:

- Secondo l'articolo del LEGISLATIVE COUNSEL'S DIGEST di gennaio 2021, i materiali di attrito contenenti oltre lo 0,5% di rame sono vietati dall'applicazione nei nuovi veicoli a partire dal 2025. Pertanto, aziende come Akebono hanno già iniziato a seguire tali leggi. Il dipartimento dell'azienda si è impegnato nella produzione e distribuzione di materiali di attrito e ha collaborato a livello globale per conformarsi alla nuova legge. L'azienda ha già sviluppato materiali di attrito descritti dalla nuova legge.

- Nuove norme sono entrate nel mercato, con un impatto diretto sul sistema frenante. Da novembre 2016, la sostituzione dei dischi freno sui veicoli di nuova immatricolazione deve essere conforme allo standard di qualità ECE R90 (Regolamento ECE 90 o Regolamento della Commissione economica per l'Europa 90). Questo standard di qualità è implementato in tutta l'Unione Europea e nei paesi extraeuropei. Dal 1° novembre 2016, tutte le autovetture di ogni modello sono conformi ai dischi e ai tamburi freno ECE R90. Aziende come MEYLE forniscono dischi freno che sono già conformi al nuovo standard. Allo stesso modo, anche AF Aftermarket sta rispettando il nuovo ECE R90.

Tali leggi sui materiali di attrito e sui freni a disco favoriscono lo sviluppo di spessori per freni automobilistici.

Progressi nella tecnologia dei freni per autoveicoli

Il componente critico di qualsiasi sistema frenante per veicoli è la pastiglia del freno a disco. Ad esempio, fermare un'auto pesante che viaggia a 100 km/ora in pochi secondi genera oltre 100 kW (kilowatt) di calore. Tale calore viene trasferito alle pastiglie dei freni; le temperature possono raggiungere circa 600 °C e oltre in pochi secondi. Nonostante ciò, la frenata deve essere sicura e fluida, con un'attenzione crescente alla salute, alla sicurezza e all'ambiente. I produttori di pastiglie per freni a disco devono cercare alternative alle materie prime tradizionali come il rame.

I nuovi materiali di attrito devono funzionare bene in condizioni di frenata estreme. Le pastiglie dei freni devono garantire la stessa sensazione del pedale e decelerazione durante frenate ripetute e arresti di emergenza improvvisi in condizioni meteorologiche come bagnato o asciutto, fangoso o ghiacciato. I progressi nei freni stanno influenzando sempre di più i produttori di automobili; inoltre, vengono imposti diversi standard per garantire che i materiali di attrito riducano le emissioni. Le emissioni di particolato fine stanno diventando sempre più sgradite nelle città. E persino i veicoli elettrici, che utilizzano la frenata rigenerativa che riduce l'usura e le emissioni, pongono le proprie richieste ai sistemi frenanti.

Analisi della segmentazione del rapporto di mercato dei distanziali di frenata per autoveicoli

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei distanziali dei freni per autoveicoli sono il tipo di materiale e l'applicazione.

- In base al tipo di materiale, il mercato dei distanziali freno per autoveicoli è segmentato in rivestito in gomma, materiale PSA, materiale termoindurente e altri. Il segmento degli altri ha detenuto una quota di mercato maggiore nel 2023.

- In base all'applicazione, il mercato dei distanziali freno per autoveicoli è segmentato in veicoli a due ruote, veicoli passeggeri e veicoli commerciali. Il segmento dei veicoli passeggeri ha detenuto una quota di mercato maggiore nel 2023.

Analisi della quota di mercato dei distanziali di frenata per autoveicoli per area geografica

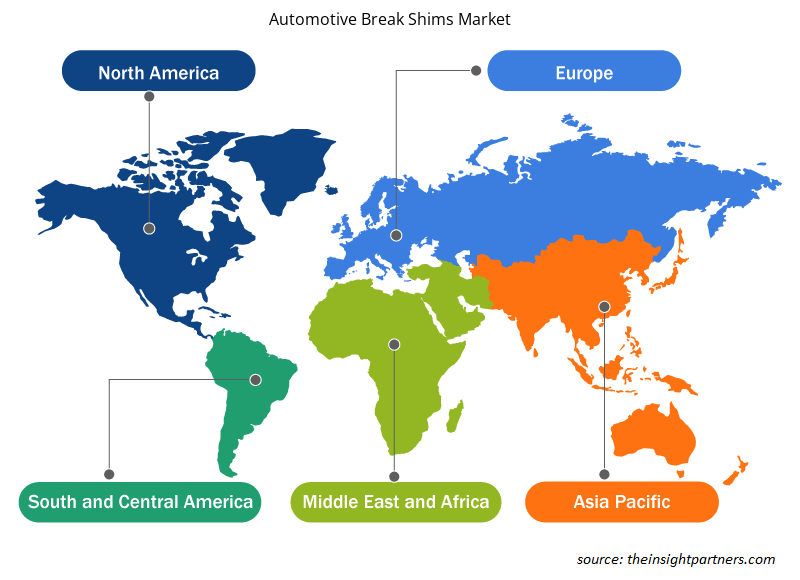

L'ambito geografico del rapporto sul mercato dei distanziali dei freni per autoveicoli è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

L'Asia Pacifica ha dominato il mercato nel 2023, seguita dalle regioni di Europa e Nord America. Inoltre, è probabile che anche l'Asia Pacifica registri il CAGR più elevato nei prossimi anni. La Cina ha rappresentato la quota di mercato maggiore nel mercato dei distanziali freno per autoveicoli dell'Asia Pacifica nel 2023. Secondo i dati dell'OICA, nel 2023 sono stati prodotti oltre 30 milioni di veicoli (automobili e veicoli commerciali) nella regione della Cina, di cui 26,12 milioni erano autovetture. Con la crescita dell'industria automobilistica cinese, sempre più produttori di automobili hanno aumentato la loro comprensione e la ricerca e sviluppo di componenti per auto. Non solo identificano direttamente i fornitori di sistemi frenanti di primo livello, ma limitano anche il numero di fornitori di pastiglie freno e la composizione del materiale di attrito. Di conseguenza, la domanda di sistemi frenanti in Cina è in aumento. L'espansione delle aziende che creano distanziali freno per veicoli e delle aziende che forniscono distanziali freno per servizi aftermarket è influenzata dalla crescente domanda di sistemi frenanti. Ciò ha aumentato la domanda per il mercato dei distanziali freno per autoveicoli nella regione.

Approfondimenti regionali sul mercato dei distanziali di frenata per autoveicoli

Le tendenze regionali e i fattori che influenzano il mercato Automotive Break Shims durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato Automotive Break Shims in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei distanziali di frenata per autoveicoli

Ambito del rapporto di mercato sui distanziali di frenata per autoveicoli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 410,91 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 574,38 milioni di dollari USA |

| CAGR globale (2023-2031) | 4,3% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo di materiale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei giocatori del mercato dei distanziali di frenata per autoveicoli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato Automotive Break Shims Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei distanziali freno per autoveicoli sono:

- Società Avery Dennison

- Brembo SpA

- Ricambi auto BOSCH

- Gruppo Trelleborg

- Componenti per autoveicoli Meneta Pvt. Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato Automotive Break Shims

Notizie di mercato e sviluppi recenti sui distanziali di frenata per autoveicoli

Il mercato dei distanziali freno per autoveicoli viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei distanziali freno per autoveicoli:

- Bosch e Cariad, la sussidiaria del gruppo Volkswagen, stanno avviando una partnership per migliorare le funzioni di guida automatizzata in tutte le classi di veicoli. (Fonte: Bosch, comunicato stampa, 2022)

- TMD Friction, la società madre di Textar, ha rilasciato 825 nuovi prodotti per l'intera linea di prodotti. Questo passaggio consente a TMD Friction di offrire la più ampia copertura di tutti i produttori di attrito per freni. (Fonte: TMD Friction, comunicato stampa, 2022)

Copertura e risultati del rapporto sul mercato dei distanziali di frenata per autoveicoli

Il rapporto "Dimensioni e previsioni del mercato dei spessori di rottura per autoveicoli (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei distanziali di frenata per autoveicoli a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei distanziali di frenata per autoveicoli e dinamiche di mercato come conducenti, sistemi di ritenuta e opportunità chiave

- Analisi PEST dettagliata

- Analisi di mercato dei distanziali di frenata per autoveicoli che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei distanziali dei freni per autoveicoli

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The estimated value of the automotive break shims market by 2031 would be around US$ 574.38 million.

The automotive break shims market is likely to register of 4.3% during 2023-2031.

Booming production of automotive vehicles and the growing norms for reducing fatalities caused by vehicle accidents are some of the factors driving the growth for automotive break shims market.

Avery Dennison Corporation, Brembo SpA, BOSCH Auto Parts, Trelleborg Group, Meneta Automotive Components Pvt Ltd, Super Circle, Nucap Industries Inc, Brake Performance, Delphi Technologies Plc, and TEXTAR Brake Technology are some of the key players profiled under the report.

Asia Pacific region dominated the automotive break shims market in 2023.

The growing adoption of electric vehicles is one of the major trends of the market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot