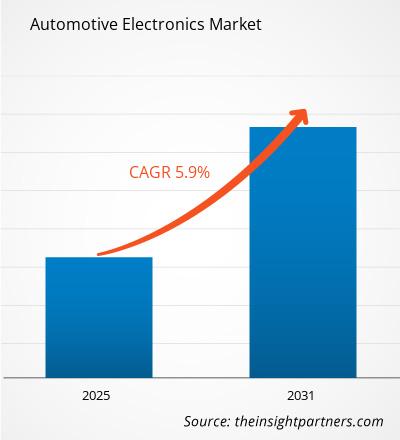

[Rapporto di ricerca] Si prevede che il mercato dell'elettronica automobilistica crescerà da 244,23 miliardi di dollari nel 2022 a 385,43 miliardi di dollari entro il 2030; si stima che crescerà a un CAGR del 5,9% dal 2022 al 2030.

Prospettiva dell'analista:< /h3>

Il mercato dell'elettronica automobilistica ha registrato una crescita significativa negli ultimi anni, trainata dall'aumento delle vendite di autovetture e veicoli commerciali con una maggiore domanda di praticità e comfort di guida. I produttori si concentrano sul miglioramento dell'efficienza del carburante, delle prestazioni di guida e del comfort del pilota e del conducente. La crescente necessità di migliorare ogni aspetto, dall’efficienza del carburante alla sicurezza del conducente, sta facendo sì che la crescente domanda del numero di componenti elettronici cresca nel tempo. Di conseguenza, nei meccanismi vengono sostituiti sempre più sistemi meccanici con sistemi elettrici ed elettronici. Significativamente, le automobili ad alta tecnologia si sono evolute in motori elettronici con sistemi controllati da computer durante il periodo di previsione. Un'automobile contemporanea ha circa centinaia di sistemi elettronici. Lo sviluppo della tecnologia elettronica dei veicoli ha elevato il semplice atto della guida a un'esperienza lussuosa e confortevole. I sistemi integrati sono ora ampiamente utilizzati nella produzione di automobili. Si prevede che il crescente sviluppo di tecnologie avanzate come l’apprendimento automatico, l’IoT e l’intelligenza artificiale (AI) nelle automobili creerà opportunità redditizie per la crescita del mercato. I veicoli sono dotati di assistenza alla guida automatizzata. Con la crescente domanda di funzionalità di sicurezza a bordo dei veicoli, i sistemi di infotainment automobilistici guidano la crescita del mercato globale dell'elettronica automobilistica.

Inoltre, la crescente domanda di dispositivi avanzati di conversione della potenza analogica nei veicoli guidati da l’aumento delle vendite e della produzione di veicoli ibridi e completamente elettrici guida la crescita del mercato. Con l’aumento della produzione di veicoli, il mercato globale dell’elettronica automobilistica continuerà ad espandersi costantemente. Secondo la European Automobiles Association, nel 2022 sono stati prodotti a livello globale più di 85,4 milioni di veicoli, con un incremento del 5,7% rispetto all’anno precedente, il 2021. Molte sono le applicazioni dei sistemi elettronici automobilistici, come i sistemi di parcheggio, l’accesso remoto senza chiave , sistemi di sicurezza e infotainment personali, sistemi di localizzazione GPS e funzionalità di chiamata elettronica. Questa applicazione richiede che i sistemi elettronici automobilistici forniscano funzionalità aggiuntive ai veicoli.

Panoramica del mercato:

< span>L'elettronica automobilistica è costituita dai componenti elettronici utilizzati nella produzione di veicoli, dalla gestione del motore ai sistemi di infotainment automobilistici esterni. Questi componenti elettronici automobilistici includono sistemi di accensione, sistemi audio-radio, telematica automobilistica, sistemi di intrattenimento, cruscotti automobilistici e altri.

L'elettronica automobilistica comprende diversi componenti, tra cui transistor, diodi, resistori, condensatori e altri componenti elettrici comuni come interruttori e illuminazione. Per collegare ciascuna di queste parti vengono utilizzati cavi individuali o circuiti stampati. I sistemi elettronici automobilistici includono anche parti specializzate note come sensori o attuatori che consentono al sistema elettronico di comunicare con i relativi sistemi meccanici del veicolo.

Approfondimenti strategici< /span>

Driver di mercato:

Aumento della domanda di guida autonoma e confortevole con l'aumento del settore automobilistico La produzione favorirà la crescita del mercato dell'elettronica automobilistica

Aumento delle vendite e della produzione di autovetture e veicoli commerciali leggeri in tutto il mondo, con aumento del reddito disponibile delle persone , guidare la crescita del mercato. Secondo le Associazioni europee per la produzione automobilistica, la produzione globale di veicoli ha raggiunto circa 85,4 milioni nel 2022, con un aumento del 5,7% rispetto al 2021. L’aumento della domanda di elettronica e software automobilistici guida la crescita del mercato durante il periodo di previsione. Nell’elettronica automobilistica, si prevede che i segmenti delle unità di controllo del dominio (DCU) e delle unità di controllo elettroniche avranno la quota maggiore nel 2022, e le vendite di unità di controllo elettronico (ECU) aumenteranno al CAGR più elevato durante il periodo di previsione. Inoltre, la richiesta di sensori automobilistici nell'intero settore dell'elettronica automobilistica sta crescendo rapidamente con l'aumento della domanda di sensori AD/ADAS.

Cambiamenti nelle preferenze dei consumatori, leggi che danno priorità alla sicurezza e consentire livelli più elevati di guida autonoma, mentre i progressi tecnologici come la disponibilità di computer ad alte prestazioni, software sofisticati o sensori di rilevamento e rilevamento della luce (LiDAR) accelereranno l’adozione di sistemi di assistenza alla guida e AD. Ad esempio, entro il 2025, si prevede che la domanda di sistemi avanzati di assistenza alla guida (ADAS) di livello 2 mostrerà una crescita annua fino al 30%, in parte a causa delle norme che richiedono questi sensori in tutti i nuovi veicoli. La casa automobilistica tedesca, che in precedenza aveva fatto una scommessa costosa sull'unità Ford di auto a guida autonoma, Argo, ora chiusa, ha collaborato con il fornitore Mobileye in un cambiamento strategico.

Inoltre, La crescita del mercato globale dell’elettronica automobilistica è guidata dalla crescente domanda di veicoli connessi con funzionalità aggiuntive come servizi GPS basati sulla posizione, pagamenti in auto e sistemi di infotainment. Il mercato è guidato da norme e regolamenti sempre più rigorosi per automatizzare l’efficienza del carburante dei veicoli, con un aumento delle vendite di veicoli elettrici e un aumento dei veicoli basati su funzionalità premium. La rapida adozione dei trasporti ecologici, come i veicoli elettrici e ibridi, guida la crescita del mercato globale dell’elettronica automobilistica. Questi veicoli elettrici sono costituiti da sistemi elettronici avanzati per ottenere la massima affidabilità ed efficienza, il che dovrebbe creare ampie opportunità per la crescita del mercato dell'elettronica automobilistica.

Inoltre, il crescente sviluppo Si prevede che la diffusione delle auto autonome con funzionalità di guida autonoma creerà ampie opportunità nel prossimo futuro. Nel luglio 2023, Volkswagen ha pianificato di lanciare veicoli autonomi a guida autonoma per la consegna di merci e servizi di ride-hailing ad Austin, Texas, Stati Uniti, entro il 2031.

Analisi segmentale:

In base alla tipologia, il mercato è segmentato in ECU /DCU, sensori, elettronica di potenza e altri. Il segmento ECU/DCU deteneva la quota maggiore del mercato nel 2022. Al contrario, si prevede che il segmento dell’elettronica di potenza registrerà il CAGR più elevato del mercato durante il periodo di previsione. ECU/DCU sono emersi come la quota dominante nel mercato dell’elettronica automobilistica, a causa della crescente domanda di auto connesse. Secondo l'Agenzia internazionale per l'energia (IEA), le vendite di auto connesse sono aumentate del 12% nel 2022. Gli Stati Uniti e l'Europa sono rimasti la quota di mercato dominante per le auto connesse, seguiti da Giappone e Corea del Sud.

Inoltre, la crescente preferenza dei consumatori per veicoli basati su funzionalità aggiuntive come GPS e servizi di navigazione avanzati. i sistemi di navigazione, i sistemi di infotainment di bordo, la manutenzione predittiva e le funzionalità over-the-air stanno guidando la crescita del segmento ECU/DCU. Tutte queste funzionalità sono fornite nelle auto connesse. ECU/DCU viene utilizzato per automatizzare i veicoli utilizzando vari sensori e funzionalità elettroniche.

Analisi regionale:

Si prevede che il mercato dell'elettronica automobilistica dell'Asia Pacifico dominerà il mercato globale dell'elettronica automobilistica grazie alla presenza di diversi produttori di componenti automobilistici e l’aumento delle vendite di veicoli elettrici e ibridi. La vendita di auto elettriche ha registrato una crescita esponenziale negli ultimi anni, superando i 10 milioni di unità vendute nel 2022 e si prevede che raggiungerà i 14 milioni entro il 2025. Sul totale delle vendite di veicoli, circa il 14% delle automobili vendute sono elettriche. Nell’Asia Pacifico, la Cina ha dominato le vendite globali del mercato dei veicoli elettrici. La Cina rappresenta oltre il 60% delle vendite mondiali di auto elettriche. La Cina rappresenta oltre la metà delle auto elettriche circolanti nel mondo e il Paese ha superato il suo obiettivo di vendita di veicoli a basso consumo energetico.

Inoltre, l'Europa sta crescendo a un ritmo rapido con l’aumento delle vendite di veicoli elettrici e ibridi. Le vendite di auto elettriche in Europa sono aumentate di oltre il 15% nel 2022. Inoltre, in Europa, un'auto su cinque venduta era elettrica nel 2022.

Il crescente progresso nel componente elettronico nel settore automobilistico nei mercati indiano e cinese ha rafforzato la crescita del mercato. La Cina e l’India stanno aumentando rapidamente la popolarità dei veicoli avanzati a causa dell’aumento delle vendite di veicoli e della crescente domanda di veicoli premium. Gli OEM e i fornitori dell'Asia Pacifico hanno un'opportunità redditizia di utilizzare l'elettronica avanzata grazie all'aumento delle vendite e all'urbanizzazione con la crescita della popolazione.

Inoltre, i paesi nordamericani come gli Stati Uniti e il Canada sono crescendo a un ritmo rapido con la crescente adozione di veicoli autonomi, veicoli elettrici e vendite di auto connesse. Le vendite di auto elettriche negli Stati Uniti mostrano una crescita del 55% nel 2022 rispetto al 2021. Si prevede che tale aumento delle vendite di veicoli elettrici creerà ampie opportunità per la crescita del mercato dell'elettronica autonoma durante il periodo di previsione.

Il Nord America comprende diversi produttori leader di marchi automobilistici, tra cui General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. e BMW AG. Questi attori leader necessitano di diversi componenti automobilistici per produrre veicoli commerciali e passeggeri. In Nord America, il governo sostiene l’aumento della produzione locale di automobili e dei loro componenti. Pertanto, il governo degli Stati Uniti ha imposto diverse politiche favorevoli a sostegno della produzione di componenti automobilistici in Nord America.

I principali attori che operano in Canada stanno facendo investimenti sostanziali per aumentare la produzione interna dei veicoli. Ad esempio, tra il 2021 e il 2022, le filiali canadesi dei produttori automobilistici statunitensi hanno effettuato investimenti sostanziali in Canada. Nel 2021, General Motors ha investito più di 785 milioni di dollari, Ford Motors ha investito 1,5 miliardi di dollari e Stellantis ha investito 1,14 miliardi di dollari per espandere i propri impianti di produzione. Si prevede che un tale aumento delle attività produttive con investimenti significativi guiderà la crescita del mercato globale dell'elettronica automobilistica.

Analisi dei principali attori:< /p>

L'analisi di mercato dell'elettronica automobilistica è composta da attori come Continental AG, Robert Bosch GmbH, SONY Corporation, Aptiv PLC, Hyundai Mobis, ZF Friedrichshafen AG, Autoliv Inc., Magna International Inc., Aisin Seiki Co. Ltd, Philips NV e Tra gli attori del mercato dell'elettronica automobilistica.

Sviluppi recenti:

Le strategie adottate da questi attori includono fusioni e acquisizioni, lancio di nuovi prodotti e fusioni e acquisizioni. Alcune delle strategie chiave adottate dagli operatori del mercato sono elencate di seguito:

- Nel gennaio 2023- HARMAN International Industries, costituita una filiale di Samsung Electronics Ltd. Produttore di infotainment automobilistico, ha lanciato prodotti elettronici avanzati per i veicoli. L'azienda ha presentato la sua offerta di prodotti all'evento CES tenutosi nel 2023. HARMAN ha presentato diverse linee di prodotti, tra cui Ready Display, Ready Care, Ready on Demand, Ready Vision, Ready Upgrade, Sound & Sensore di vibrazioni e microfoni esterni per il settore automobilistico.

- Nel dicembre 2021, Renesas Electronics Corporation, un fornitore di semiconduttori avanzati, ha lanciato due microcontrollori avanzati (MCU) per l'elettronica automobilistica. Questi MCU sono stati utilizzati nelle applicazioni di sensori e attuatori automobilistici che supportano i sistemi elettrici ed elettronici automobilistici di prossima generazione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Smart Water Metering Market

- Data Annotation Tools Market

- Human Microbiome Market

- Intraoperative Neuromonitoring Market

- Artificial Intelligence in Defense Market

- 3D Audio Market

- Collagen Peptides Market

- Dealer Management System Market

- Small Internal Combustion Engine Market

- Online Exam Proctoring Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Denso Corporation

2. HGM Automotive Electronics

3. Hitachi, Ltd.

4. Infineon Technologies AG

5. Microchip Technology Inc.

6. NXP Semiconductor

7. Robert Bosch GmbH

8. SONY INDIA

9. Texas Instruments Incorporated

10. ZF Friedrichshafen AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot