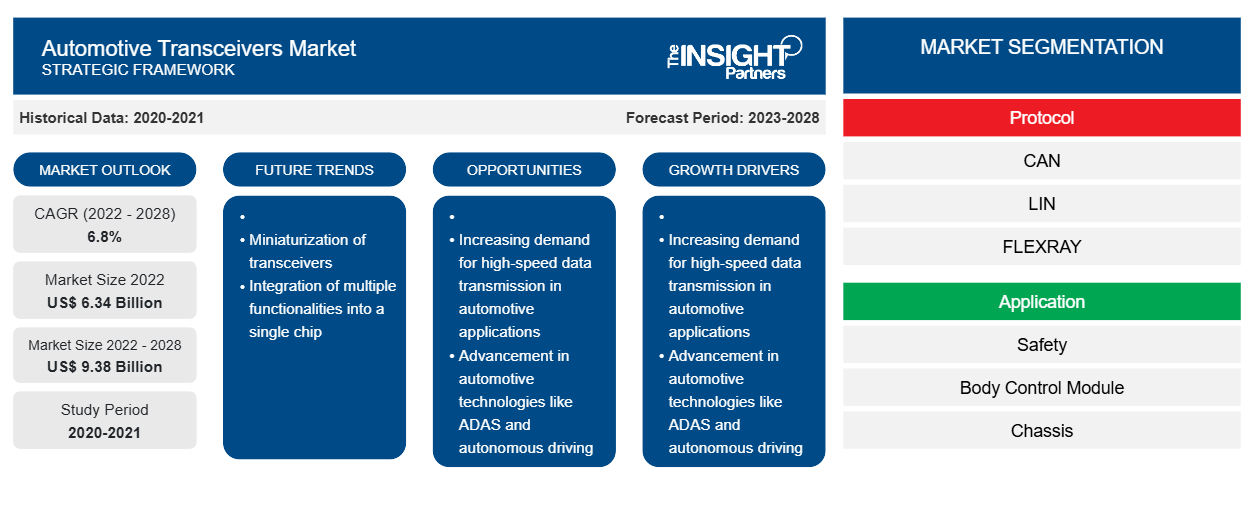

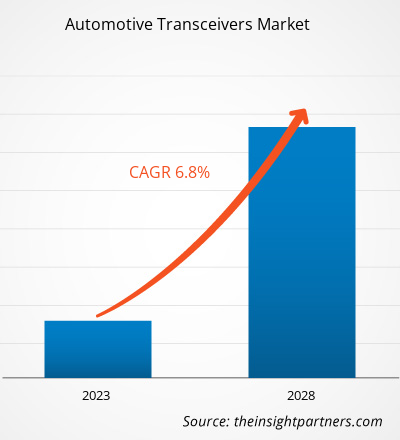

Si prevede che il mercato dei transceiver per autoveicoli crescerà da 6.340,11 milioni di dollari nel 2022 a 9.383,65 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 6,8% dal 2022 al 2028.

Le prospettive di mercato dei transceiver per autoveicoli sono positive grazie alla crescente adozione di auto autonome, che garantiscono connettività e comunicazioni affidabili all'interno del veicolo. Queste auto aiutano anche a mitigare le emissioni di carbonio. I transceiver per autoveicoli sono i dispositivi di comunicazione di rete utilizzati per inviare e ricevere segnali digitali per comunicare con i dispositivi elettronici e l'unità di controllo elettronico (ECU) dell'auto. La crescente domanda di auto di lusso e premium per una maggiore sicurezza, comfort e funzionalità avanzate; l'aumento del reddito disponibile; e la crescente tendenza all'integrazione dell'elettronica nei veicoli sono alcuni dei fattori principali che contribuiscono alla richiesta di transceiver per autoveicoli. Inoltre, le politiche governative di supporto per migliorare la sicurezza dei passeggeri stanno rafforzando la crescita del mercato. Inoltre, è probabile che l'aumento dell'uso di veicoli elettrici, supportato da iniziative governative, fornisca significative opportunità di crescita agli operatori del mercato dei transceiver per autoveicoli nei prossimi anni.

Con la crescente richiesta di scambio dati nei veicoli moderni, l'industria automobilistica implementa diverse reti automobilistiche che inviano e ricevono in modo efficiente grandi volumi di dati. Tra queste rientrano protocolli come i sistemi bus Controller Area Networks (CAN) e Local Interconnect Network (LIN). È probabile che il mercato dei transceiver per autoveicoli continui a crescere con la fiorente industria dei veicoli elettrici nei prossimi anni. Ad esempio, a novembre 2022, Infineon Technologies AG ha introdotto un nuovo transceiver CMOS MMIC CTRX8181 con elevate prestazioni, scalabilità e affidabilità per radar automobilistici, che è la chiave per un sistema di assistenza alla guida automatizzato migliorato.

Il crescente supporto normativo per i veicoli a zero emissioni in diversi paesi attraverso sussidi e sgravi fiscali incoraggia la produzione e l'adozione di veicoli elettrici . Secondo il Global Electric Vehicle Outlook, le vendite di auto elettriche, compresi i veicoli completamente elettrici e ibridi plug-in, hanno rappresentato 6,6 milioni di unità nel 2021. Inoltre, le vendite di veicoli elettrici in Cina sono aumentate in modo significativo a 3,3 milioni nello stesso anno, rappresentando circa la metà delle vendite globali totali. Le vendite di veicoli elettrici sono cresciute fortemente anche in Europa del 65% per raggiungere 2,3 milioni di unità nel 2021, mentre gli Stati Uniti hanno registrato vendite di 630.000 unità nello stesso anno. Inoltre, le iniziative governative di supporto per rafforzare l'infrastruttura di ricarica dei veicoli elettrici promuovono ulteriormente le vendite di veicoli elettrici. A giugno 2022, il governo degli Stati Uniti ha proposto nuovi standard per costruire una rete nazionale di 500.000 stazioni di ricarica per veicoli elettrici entro il 2030. Inoltre, il governo aveva introdotto un piano per stanziare 5 miliardi di dollari USA agli stati per finanziare i caricabatterie per veicoli elettrici nei prossimi cinque anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei transceiver per autoveicoli: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sulle dimensioni del mercato dei transceiver per autoveicoli

Il Nord America è il primo ad adottare tecnologie emergenti in tutto il mondo grazie alle politiche governative favorevoli per promuovere l'innovazione e rafforzare le capacità infrastrutturali. L'industria automobilistica in Nord America ha una potenziale influenza sull'economia del paese. In particolare, gli Stati Uniti sono stati uno dei paesi più colpiti dalla pandemia di COVID-19 e la crisi ha avuto un impatto a cascata su più settori, tra cui quello automobilistico. Le operazioni dell'industria automobilistica sono state temporaneamente interrotte, il che ha ostacolato le dinamiche aziendali nella prima metà del 2020. In Nord America, un totale di 43 stati hanno avuto esportazioni di auto inferiori nel 2020 rispetto al 2019. A marzo 2020, American Honda Motor Co., Inc. ha annunciato di aver interrotto la produzione in Nord America, a causa della quale l'azienda ha registrato una perdita di produzione di circa 40.000 veicoli. La carenza di chip semiconduttori e altri componenti essenziali per auto ha ostacolato la produzione di auto. L'interruzione della catena di fornitura dovuta alle restrizioni di viaggio stava limitando le attività di fornitura e produzione. Il calo della produzione ha ostacolato negativamente il mercato dei transceiver per autoveicoli durante la pandemia. Tuttavia, dal 2021, il settore sta migliorando a un ritmo più rapido. Molti stabilimenti di produzione sono quasi tornati ai livelli di produzione dopo una chiusura temporanea durante la pandemia. Inoltre, i principali attori del settore automobilistico sono impegnati nello sviluppo di veicoli elettrici e stanno investendo in modo significativo durante lo scenario post-pandemia. Ad esempio, nell'ottobre 2022, BMW AG ha annunciato un investimento di 1,7 miliardi di dollari USA per costruire veicoli elettrici negli Stati Uniti per migliorare la produzione di veicoli elettrici. Pertanto, l'aumento della domanda di veicoli elettrici nella regione sta ulteriormente spingendo la necessità di transceiver per autoveicoli.

L'impatto della pandemia di COVID-19 sull'industria automobilistica europea è stato grave. I lockdown imposti dai governi di vari paesi hanno portato alla chiusura di diversi settori, tra cui l'industria automobilistica. Ciò ha portato a un drastico calo della produzione in tutto il settore automobilistico, che ha gravemente influenzato il mercato dei transceiver per autoveicoli nella regione. Secondo il rapporto del Parlamento europeo, nella prima metà del 2020, l'industria automobilistica dell'UE ha subito perdite di produzione pari a 3,6 milioni di veicoli, il che riflette una perdita di 105,22 miliardi di dollari. Nel 2021, con l'allentamento delle misure di lockdown, le operazioni sono riprese nelle aziende manifatturiere. Quindi, il mercato dei transceiver per autoveicoli ha guadagnato slancio. Inoltre, nel 2022, si prevede che i transceiver per autoveicoli avranno una domanda maggiore a causa dei crescenti investimenti del settore e delle misure di sostegno nazionale dopo la crisi del COVID-19. Ad esempio, secondo l'Associazione europea dei costruttori di automobili (ACEA), le vendite di veicoli in Europa aumenteranno del 10% nel 2021 rispetto al 2020. Inoltre, l'Europa ha una presenza significativa di produttori automobilistici come BMW Group, Ferrari, Ford of Europe, Honda Motor Europe, Hyundai Motor Europe, Iveco Group, Jaguar Land Rover, Mercedes-Benz, Renault Group, Stellantis, Toyota Motor Europe, Volkswagen Group, Volvo Cars e Volvo Group. Ciò sta ulteriormente aiutando la domanda di transceiver automobilistici nella regione.

Approfondimenti di mercato – Mercato dei transceiver per autoveicoli

Crescente necessità di comunicazioni nelle automobili

I produttori di automobili si sforzano costantemente di migliorare la sicurezza e le prestazioni e ridurre l'impatto ambientale dei loro prodotti, oltre a migliorare il comfort per gli occupanti dei veicoli. Ciò, a sua volta, aumenta il volume di dati generati e comunicati tra le unità di controllo elettronico (ECU) dei veicoli, insieme alla dipendenza dalle stesse, contribuendo così alla domanda di transceiver per autoveicoli. I veicoli avanzati, oggigiorno, utilizzano circa cinque ECU separate per soddisfare la crescente domanda di reti integrate di nuova generazione e larghezze di banda elevate. La crescente richiesta di larghezza di banda e reti integrate spinge l'implementazione di transceiver nelle automobili. In precedenza, solo le auto di fascia alta offrivano comfort e altre caratteristiche principali. Tuttavia, queste caratteristiche stanno gradualmente diventando comuni in altri segmenti di auto a causa del calo dei prezzi di sensori ed ECU con economie di scala. Oggigiorno, anche le berline hatchback e i segmenti B e C sono dotati di queste caratteristiche di comfort e sicurezza. Ciò ha creato un'enorme domanda di ECU e sensori nel mercato automobilistico, che innesca la domanda di transceiver, poiché collegano tutte le ECU e i sensori su un'unica rete mesh. FlexRay, uno dei principali attori nel mercato dei transceiver per autoveicoli, fornisce CAN per le comunicazioni di powertrain tradizionali e una rete di interconnessione locale per l'elettronica di carrozzeria a basso costo per ottimizzare i costi e ridurre le sfide di transizione nelle applicazioni di fascia alta. Le crescenti applicazioni di LIN nell'elettronica di carrozzeria come specchietti, sedili elettrici e accessori; CAN nei componenti del powertrain come motore, trasmissione e ABS; e FlexRay nei sistemi di sicurezza e powertrain ad alte prestazioni innescano ulteriormente l'adozione di transceiver. Pertanto, le crescenti esigenze di comunicazione nelle automobili spingono la crescita del mercato dei transceiver per autoveicoli.

Approfondimenti basati sul protocollo

In base al protocollo, il mercato globale dei transceiver per autoveicoli è segmentato in CAN, LIN, FLEXRAY e altri. Il bus CAN è un protocollo basato su messaggi progettato per consentire alle unità di controllo elettroniche (ECU) e ad altri dispositivi di comunicare tra loro in modo affidabile e basato sulle priorità. CAN è supportato da una serie di standard internazionali secondo ISO 11898. Il protocollo CAN è ampiamente accettato e utilizzato praticamente in tutti i veicoli in quanto è facilmente disponibile, conveniente, estremamente robusto, efficiente e completamente centralizzato. Si distribuisce più rapidamente e aiuta a ridurre il peso del veicolo. CAN ha eccellenti capacità di controllo e rilevamento dei guasti. Aiuta a rilevare facilmente un errore, quindi trasmette i dati in modo più rapido e affidabile. Il protocollo CAN viene utilizzato quando è richiesto il controllo distribuito di un sistema complesso. Riduce il cablaggio pesante, i costi e il peso. Il costo dei chip è basso e l'implementazione di CAN è relativamente semplice grazie al design pulito del protocollo. Tali vantaggi stanno sfruttando l'implementazione del protocollo CAN nei transceiver per autoveicoli.

Gli operatori che operano nel mercato dei transceiver per autoveicoli si concentrano principalmente sullo sviluppo di prodotti avanzati ed efficienti.

- Nel marzo 2022, Broadcom Inc. ha rilasciato la dimostrazione del suo PHY DSP PAM-4 ottico da 100G/lane con un ITA (amplificatore trans-impedenza integrato) e un driver laser ad alta oscillazione, il BCM87412.

- A novembre 2022, Renesas Electronics Corporation, fornitore esclusivo di soluzioni avanzate per semiconduttori, entrerà nel mercato dei radar per autoveicoli introducendo un ricetrasmettitore a 4x4 canali e 76-81 GHz sviluppato per soddisfare i severi requisiti ADAS e le applicazioni di guida autonoma di livello 3 e superiore.

Si prevede che questi sviluppi influenzeranno la crescita del mercato dei transceiver per autoveicoli nei prossimi anni.

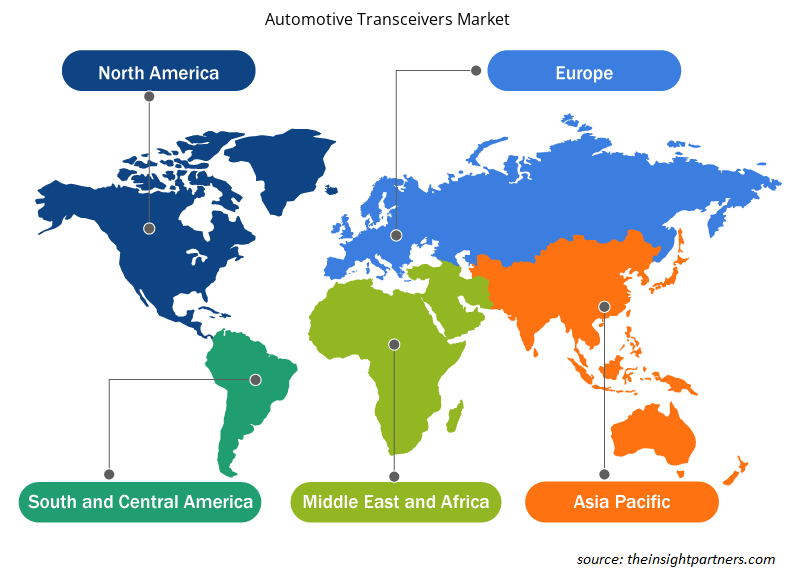

Approfondimenti regionali sul mercato dei transceiver per autoveicoli

Le tendenze regionali e i fattori che influenzano il mercato dei transceiver per l'automotive durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei transceiver per l'automotive in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei transceiver automobilistici

Ambito del rapporto sul mercato dei transceiver per autoveicoli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 6,34 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 9,38 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 6,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per protocollo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

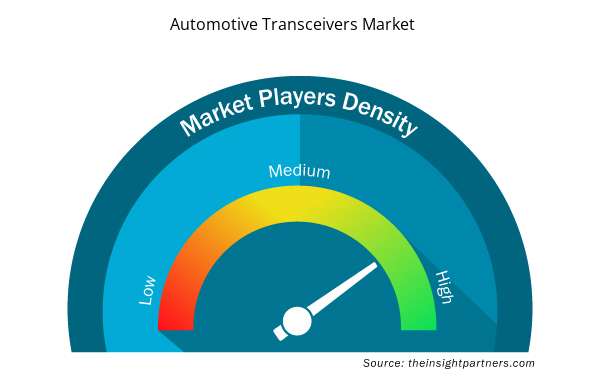

Densità dei player del mercato dei transceiver per l'automotive: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei transceiver per l'automotive sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei transceiver per autoveicoli sono:

- Broadcom

- Infineon Technologies AG

- Società di elettronica Renesas

- Massima Integrata

- Microchip Technology Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei transceiver per autoveicoli

Il mercato globale dei transceiver per autoveicoli è segmentato in base al protocollo, all'applicazione e al tipo di veicolo. In base al protocollo, il mercato è segmentato in CAN, LIN, FLEXRAY e altri. In base all'applicazione, il mercato è segmentato in sicurezza, modulo di controllo della carrozzeria, telaio, gruppo propulsore, volante, motore e porta/sedile. In base al tipo di veicolo, il mercato è biforcato in veicoli per passeggeri e veicoli commerciali.

Il mercato dei transceiver per autoveicoli è suddiviso in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America. Nel 2022, l'Asia Pacifico ha guidato il mercato con una quota di fatturato sostanziale, seguita da Europa e Nord America. L'analisi di mercato aiuta a comprendere le tendenze future, le nuove tecnologie e i fattori macro e micro che dovrebbero influenzare la crescita del mercato nei prossimi anni.

Broadcom, Infineon Technologies AG, Renesas Electronics Corporation, Maxim Integrated, Microchip Technology Inc., NXP Semiconductors, Robert Bosch GmbH, STMicroelectronics, Texas Instruments Incorporated e Toshiba Corporation sono alcuni dei principali attori profilati nello studio di mercato dei transceiver per l'automotive. Il rapporto di mercato fornisce approfondimenti dettagliati, che aiutano gli attori principali a elaborare strategie per la crescita del mercato nei prossimi anni.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Increasing Need for Communications in Automobiles driving the need for Automotive Transceivers market. Automobile manufacturers are continuously striving to improve safety and performance, and reduce the environmental impact of their products, along with enhancing comfort for vehicle occupants. This, in turn, increases the volume of data generated and communicated between electronic control units (ECUs) of vehicles, along with the reliance on the same, thereby contributing to the demand for automotive transceivers.

Drive-By-Wire, Steer-By-Wire, and Brake-By-Wire is propelling the market growth. Drive-by-wire, steer-by-wire, and brake-by-wire technology (together, X by Wire) in the automotive sector includes the use of electrical or electromechanical systems for performing vehicle functions. This technology replaces traditional mechanical control systems with electronic control systems such as control units, motors, actuators, sensors, and batteries, which further increases the dependency of automotive vehicles on ECUs. This indicates the greater demand for automotive transceivers in vehicles enabled by the drive-by-wire, steer-by-wire, and brake-by-wire technology.

Asia Pacific is the fastest growing regional market, followed by Europe.

India and China are expected to register high growth rates during the forecast period.

The key players, holding majority shares, in Automotive Transceivers market includes Broadcom; Infineon Technologies; NXP; Toshiba; and Texas Instruments.

The US held the largest market share in 2022, followed by China.

The incremental growth, expected to be recorded for the Automotive Transceivers market during the forecast period, is US$ 3,043.54 million.

The global Automotive Transceivers market was estimated to be US$ 6,340.11 million in 2022 and is expected to grow at a CAGR of 6.8%, during the forecast period 2022 - 2028.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Automotive Transceivers Market

- Broadcom

- Infineon Technologies AG

- Renesas Electronics Corporation

- Maxim Integrated

- Microchip Technology Inc.

- NXP Semiconductors

- Robert Bosch GmbH

- STMicroelectronics

- Texas Instruments Incorporated

- Toshiba Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot