Dimensioni, quota e domanda del mercato dell'etilene di origine biologica entro il 2034

Rapporto di analisi sulle dimensioni e le previsioni del mercato dell'etilene di origine biologica (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per materia prima (zuccheri, amido e biomassa lignocellulosica) e settore di utilizzo finale (imballaggi, detergenti, lubrificanti e additivi).

- Stato : Dati rilasciati

- Codice del report : TIPRE00015881

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 10, 2026

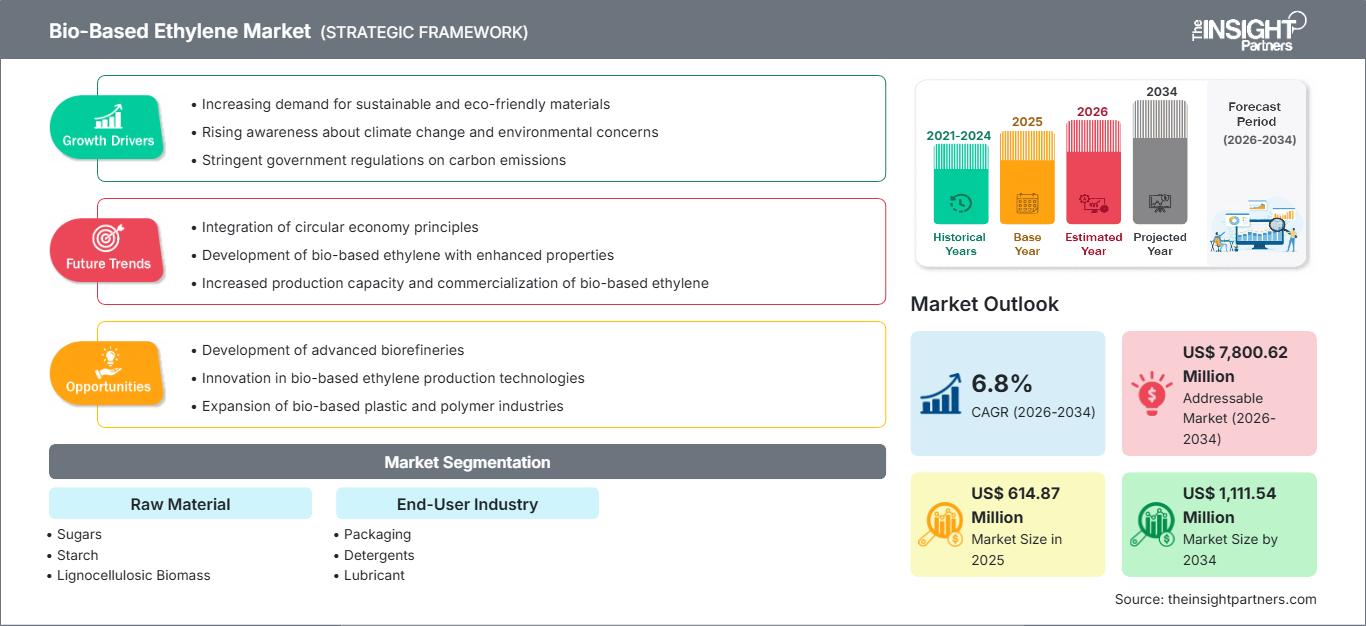

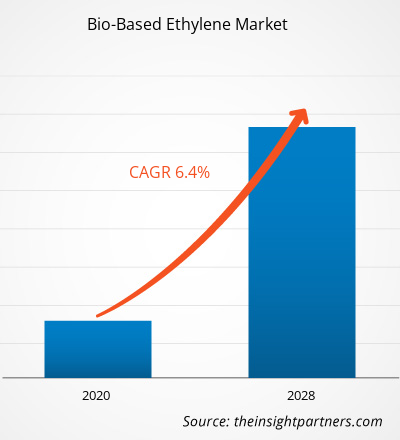

Si prevede che il mercato globale dell'etilene di origine biologica raggiungerà 1.111,54 milioni di dollari entro il 2034, rispetto ai 614,87 milioni di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 6,8% nel periodo di previsione 2026-2034. Tra le dinamiche chiave figurano un'aggressiva svolta globale verso la decarbonizzazione della filiera della plastica, una maggiore pressione normativa sulla plastica monouso e la rapida diffusione di soluzioni chimiche rinnovabili "drop-in". Inoltre, il mercato trarrà beneficio dall'aumento della produzione di carburante per l'aviazione sostenibile (SAF), che genera bio-nafta come sottoprodotto, e dal crescente impegno dei marchi di consumo globali per raggiungere emissioni nette pari a zero in ambito Scope 3 entro il 2040.

Analisi del mercato dell'etilene di origine biologica

L'analisi di mercato dell'etilene di origine biologica rivela una transizione critica dalla produzione sperimentale su scala pilota alla commercializzazione su scala industriale. Per avere successo, le aziende devono gestire il "green premium", ovvero il divario di costo tra il bioetilene e gli equivalenti di origine fossile, che rimane superiore di circa il 20-40% a seconda della volatilità delle materie prime. Opportunità strategiche risiedono nell'integrazione della contabilità di bilancio di massa, che consente ai produttori di coprocessare le materie prime biologiche negli impianti di steam cracking esistenti senza ingenti investimenti. Questa capacità di "drop-in" è essenziale per un rapido ingresso nel settore del polietilene (PE) ad alto volume.

I decisori dovrebbero concentrarsi sulla stipula di accordi di acquisto a lungo termine con i proprietari di marchi nei settori del packaging e dell'automotive, disposti ad accettare sovrapprezzi di prezzo per soddisfare gli obiettivi ambientali ESG. La differenziazione competitiva è sempre più legata alla certificazione ISCC PLUS, che garantisce la tracciabilità lungo tutta la filiera. Inoltre, l'analisi indica che il mercato si sta spostando verso la biomassa lignocellulosica per evitare il dibattito "cibo contro carburante" associato agli zuccheri di prima generazione. Una partecipazione di successo al mercato richiede ora una duplice attenzione alla sicurezza delle materie prime e all'utilizzo di crediti d'imposta governativi, come l'Inflation Reduction Act statunitense, per compensare gli elevati costi operativi.

Panoramica del mercato dell'etilene di origine biologica

L'etilene di origine biologica sta attraversando una trasformazione strutturale, evolvendosi da una curiosità chimica di nicchia a un pilastro fondamentale dell'economia circolare globale. Storicamente dipendente dalla disidratazione dello zucchero in etanolo in regioni come il Brasile, l'etilene di origine biologica si sta ora diversificando in un ecosistema multi-feedstock. Importanti progressi nelle tecnologie di conversione catalitica e fermentazione stanno accelerando questa transizione. Essendo il principale prodotto chimico in volume, il passaggio dell'etilene a fonti rinnovabili è considerato il "Santo Graal" per la decarbonizzazione dell'industria dei polimeri.

I colossi chimici su larga scala stanno adottando sempre più soluzioni "drop-in", in cui l'etilene di origine biologica è chimicamente identico alla sua controparte petrolifera, senza richiedere modifiche alle apparecchiature a valle. Tuttavia, il mercato si trova ad affrontare un panorama complesso in cui la crescita è bilanciata da elevati requisiti CAPEX e dalla sfida logistica della raccolta della biomassa. Le tendenze attuali mostrano un'enorme crescita delle partnership B2B tra aziende di trasformazione agricola e aziende petrolchimiche, creando catene del valore integrate che mitigano la volatilità dei prezzi delle materie prime. Il mercato statunitense dell'etilene di origine biologica è in rapida evoluzione, trainato dall'abbondanza di materie prime agricole e da incentivi federali come l'Inflation Reduction Act (crediti 45Z). Mentre il cracking tradizionale dell'etano domina, gli impianti della Costa del Golfo stanno integrando sempre più la bio-nafta. I principali attori stanno sfruttando tecnologie avanzate di etanolo-jet e di disidratazione per soddisfare la crescente domanda di imballaggi e componenti automobilistici sostenibili.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dell'etilene di origine biologica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dell'etilene di origine biologica

Fattori trainanti del mercato:

- Rigorose normative sulle emissioni di carbonio: obblighi globali, come il Green Deal dell'UE e gli standard dell'EPA statunitense sui carburanti rinnovabili, stanno costringendo i produttori chimici a ridurre la loro intensità di carbonio. L'etilene di origine biologica offre un profilo carbon neutral o addirittura carbon negative (se combinato con la CCUS), rendendolo uno strumento primario per la conformità normativa.

- Impegni aziendali per la sostenibilità: i principali colossi del settore consumer (ad esempio Coca-Cola, IKEA e Unilever) si sono impegnati a passare al 100% di plastica rinnovabile o riciclata. Questa massiccia domanda "di attrazione" da parte del consumatore finale garantisce un mercato garantito per i derivati del bioetilene come il Bio-PE e il Bio-PET.

- Progressi nella tecnologia di disidratazione dell'etanolo: i moderni processi catalitici per convertire il bioetanolo in etilene hanno raggiunto rese superiori al 99%. Questi perfezionamenti tecnologici, introdotti da aziende come Lummus Technology e Braskem, hanno migliorato significativamente l'efficienza energetica e la redditività economica del processo di disidratazione.

Opportunità di mercato:

- Utilizzo di materie prime di seconda generazione (2G): passare dagli zuccheri di origine alimentare alla biomassa lignocellulosica (residui agricoli, rifiuti forestali) rappresenta un'importante opportunità per ridurre i costi delle materie prime e migliorare il profilo ambientale, attraendo i consumatori attenti all'ambiente ed evitando conflitti nell'uso del suolo.

- Espansione nell'ossido di etilene (EO) e glicoli di origine biologica: sebbene il polietilene sia lo sbocco principale, esiste un'opportunità poco sfruttata nel settore dei detergenti e dei lubrificanti. L'EO di origine biologica funge da precursore per i tensioattivi rinnovabili, consentendo ai marchi di prodotti per la pulizia "green" di affermare di avere formulazioni al 100% di origine biologica.

- Integrazione strategica con la produzione di SAF: con l'espansione del carburante sostenibile per l'aviazione (SAF) nel settore, il sottoprodotto di bio-nafta risultante può essere immesso negli impianti di cracking esistenti. Questa sinergia consente alle aziende petrolchimiche di diversificare il mix di materie prime con modifiche infrastrutturali minime, creando una fornitura stabile di etilene bio-attribuito.

Analisi della segmentazione del rapporto di mercato dell'etilene di origine biologica

La quota di mercato dell'etilene di origine biologica viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per materia prima:

- Zuccheri: attualmente il segmento dominante, che utilizza principalmente canna da zucchero e barbabietola da zucchero. Trae vantaggio da percorsi di fermentazione in etanolo consolidati, in particolare in Brasile e India, offrendo la massima resa e maturità commerciale.

- Amido: derivato principalmente da mais e grano. Questo segmento è importante in Nord America; tuttavia, è soggetto a controlli per quanto riguarda la sicurezza alimentare, il che ha portato a una transizione verso fonti di amido di qualità industriale.

- Biomassa lignocellulosica: la nicchia in più rapida crescita, che utilizza residui non alimentari come stocchi di mais e trucioli di legno. È molto apprezzata per il suo profilo di sostenibilità superiore ed è al centro di un'intensa attività di ricerca e sviluppo per la scalabilità commerciale.

Per settore dell'utente finale:

- Imballaggi: il segmento di consumo più ampio. Utilizza biopolietilene per bottiglie, pellicole e contenitori, spinto dal passaggio globale del commercio al dettaglio alla plastica monouso di origine fossile.

- Detersivi: il bioetilene viene convertito in tensioattivi di origine biologica. Questo segmento è in espansione, poiché i marchi di prodotti per la cura della casa cercano di sostituire gli ingredienti petrolchimici nei saponi liquidi e nelle capsule per il bucato.

- Lubrificanti e additivi: un segmento specializzato ad alto valore. L'etilene di origine biologica viene utilizzato per produrre esteri sintetici e polialfaolefine (PAO), offrendo biodegradabilità e prestazioni superiori per lubrificanti industriali e per autoveicoli.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dell'etilene di origine biologica

Le tendenze regionali e i fattori che influenzano il mercato dell'etilene di origine biologica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'etilene di origine biologica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dell'etilene di origine biologica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 614,87 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 1.111,54 milioni di dollari USA |

| CAGR globale (2026 - 2034) | 6,8% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per materia prima

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dell'etilene di origine biologica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'etilene di origine biologica è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dell'etilene di origine biologica

Analisi della quota di mercato dell'etilene di origine biologica per area geografica

Il mercato dell'etilene di origine biologica sta attraversando una profonda trasformazione, passando da un'alternativa rinnovabile di nicchia a un prodotto chimico industriale di alto valore a livello globale. La crescita è trainata dalla crescente pressione normativa sulle emissioni di carbonio, dall'aumento degli impegni aziendali "net-zero" e dall'espansione del settore degli imballaggi sostenibili. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: occupa una posizione di leadership a livello mondiale, fungendo da polo primario per l'innovazione tecnologica e la produzione su scala commerciale.

-

Fattori chiave: significativi aiuti federali e incentivi fiscali incentrati sulla decarbonizzazione del settore chimico industriale.

- Ampia disponibilità di materie prime agricole e un'infrastruttura petrolchimica altamente integrata che facilita la bio-miscelazione.

- Forte domanda interna da parte dei marchi rivolti ai consumatori che cercano di ridurre l'intensità di carbonio delle loro catene di fornitura di plastica.

- Tendenze: rapida adozione di modelli contabili di bilancio di massa e transizione verso l'utilizzo di rifiuti e residui agricoli per produrre prodotti chimici rinnovabili di seconda generazione.

2. Europa

- Quota di mercato: rappresenta una parte sostanziale del mercato globale, guidata da politiche di sostenibilità avanzate e quadri legislativi.

-

Fattori chiave: rigorosi obblighi ambientali e iniziative di economia circolare che danno priorità alle fonti di carbonio rinnovabili rispetto agli input basati sui combustibili fossili.

- Elevati costi del carbonio e sistemi di scambio delle quote di emissione che incoraggiano i produttori chimici ad adottare materie prime bio-attribuite.

- Ricerca e sviluppo finanziati dal governo, volti a creare cluster chimici sostenibili.

- Tendenze: un focus strategico sulle tecnologie di conversione dei rifiuti in etilene e un forte affidamento su rigorose certificazioni di terze parti per garantire la trasparenza della catena di fornitura e la tracciabilità del carbonio.

3. Asia-Pacifico

- Quota di mercato: riconosciuta come la regione in più rapida crescita, trainata da massicce espansioni di capacità e dalla rapida industrializzazione delle economie emergenti.

-

Fattori chiave: iniziative governative strategiche volte a ridurre la dipendenza dai combustibili fossili importati attraverso lo sviluppo di una bioeconomia locale.

- Crescente domanda da parte della classe media di beni di consumo ecocompatibili e imballaggi sostenibili nei settori della vendita al dettaglio ad alto volume.

- Partnership vantaggiose tra produttori agricoli regionali e aziende chimiche internazionali per garantire forniture stabili di materie prime.

- Tendenze: investimenti intensivi in impianti di disidratazione dell'etanolo su larga scala e integrazione di fonti di energia rinnovabile per alimentare le operazioni di bioraffineria.

4. America Centrale e Meridionale

- Quota di mercato: detiene una quota specializzata e significativa, in particolare come esportatore globale di componenti edilizi a basse emissioni di carbonio.

-

Fattori chiave: vantaggio competitivo naturale dovuto alla produzione più efficiente al mondo di colture di zucchero ad alto rendimento utilizzate per la fermentazione.

- Integrazione verticale consolidata in cui le aziende gestiscono l'intero ciclo di vita, dalla coltivazione della biomassa alla produzione di polimeri.

- Forte orientamento verso i mercati internazionali che richiedono resine rinnovabili di qualità superiore.

- Tendenze: Espansione di impianti di produzione dedicati e sviluppo di materiali "carbon-negative" che sfruttano pratiche di utilizzo sostenibile del territorio.

5. Medio Oriente e Africa

- Quota di mercato: un mercato emergente che attualmente si concentra sulla diversificazione economica a lungo termine e su progetti pilota strategici.

-

Fattori chiave: visioni regionali che mirano a un allontanamento dalla dipendenza dal petrolio e a una produzione avanzata e sostenibile.

- Investimenti strategici in agricoltura e tecnologie chimiche adatte ai climi aridi.

- Crescente interesse nella produzione di prodotti chimici speciali ad alto valore e additivi rinnovabili per le infrastrutture urbane.

- Tendenze: implementazione di programmi pilota per la conversione chimica del carbonio tramite cattura e adeguamento degli impianti industriali esistenti per la lavorazione della nafta di origine biologica.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Braskem SA, The Dow Chemical Company, LyondellBasell Industries Holdings BV, SABIC, Enerkem, Linde, Shell Global, TotalEnergies e Axens, che contribuiscono anch'essi a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e branding sostenibile: posizionare l'etilene di origine biologica come alternativa superiore e a basse emissioni di carbonio rispetto agli equivalenti derivati da fonti fossili. Le aziende sfruttano la certificazione ISCC PLUS per offrire polimeri "I'm green™", enfatizzando il sequestro del carbonio e le credenziali fossil-free per attrarre i marchi globali di beni di largo consumo.

- Portafogli di derivati diversificati: i prodotti etilenici di origine biologica ora includono più del solo polietilene (PE). Le aziende offrono precursori rinnovabili per tensioattivi di origine biologica (detergenti), glicoli speciali ed elastomeri rinnovabili di alta qualità utilizzati nei settori automobilistico e medicale.

- Integrazione verticale e sicurezza delle materie prime: i produttori gestiscono l'intera filiera, dall'approvvigionamento della canna da zucchero e dei residui agricoli (stocchi di mais) alla conversione chimica locale. Questo approccio garantisce la trasparenza della filiera e soddisfa gli standard etici e di "clean label" richiesti dagli enti regolatori della finanza sostenibile.

- Tecnologie di lavorazione avanzate: le nuove tecnologie di lavorazione, come la disidratazione catalitica dell'etanolo in etilene (E2E) e la fotosintesi diretta da CO2 a etilene, contribuiscono a creare bioetilene ad alta purezza utilizzato in polimeri ad alte prestazioni e ingredienti cosmetici in tutto il mondo.

Opportunità e mosse strategiche

- Collabora con marchi di fascia alta del settore retail e consumer: sfrutta la crescente domanda di imballaggi sostenibili a base vegetale nei mercati dell'Asia-Pacifico e del Nord America, stipulando accordi strategici di acquisto con i leader nei settori alimentare, delle bevande e della cura della persona.

- Incorporare pratiche agricole sostenibili e rigenerative: implementare certificazioni di approvvigionamento agricolo e di valorizzazione dei rifiuti (ad esempio, RSB, Bonsucro) per attrarre le parti interessate attente all'ambiente che cercano alternative etiche ai prodotti petrolchimici tradizionali.

Le principali aziende che operano nel mercato dell'etilene di origine biologica sono:

- Braskem SA

- La Dow Chemical Company

- LyondellBasell Industries Holdings BV

- SABIC

- Enerkem

- Tiglio

- Shell Global

- TotalEnergies

- Axens

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato dell'etilene di origine biologica

- Nel novembre 2025, LanzaTech Global, Inc., azienda leader nel riciclo industriale del carbonio, ha ricevuto un finanziamento di 40 milioni di euro dal Fondo per l'innovazione dell'Unione Europea. Il progetto ha visto la prima messa in funzione commerciale del bioreattore di seconda generazione dell'azienda, che mirava a produrre 23,5 kt di etanolo all'anno utilizzando i gas serra prodotti dal forno di fusione della fonderia di manganese di Porsgrunn. Questo etanolo rinnovabile avrebbe dovuto fungere da precursore fondamentale per la produzione di etilene di origine biologica, offrendo un'alternativa sostenibile per l'industria chimica e delle materie plastiche europea.

- Nel luglio 2024, Dow ha annunciato alla Conferenza tedesca sulla gomma (DKT) il lancio dei terpolimeri di etilene propilene diene (EPDM) NORDEL™ REN, che rappresentano una versione rinnovabile del loro consolidato materiale in gomma. Questa innovazione ha utilizzato l'etilene di origine biologica come materia prima primaria per creare un materiale ad alte prestazioni adatto ad applicazioni nei settori automobilistico, infrastrutturale e dei beni di consumo.

Copertura e risultati del rapporto sul mercato dell'etilene di origine biologica

Il rapporto "Dimensioni e previsioni del mercato dell'etilene di origine biologica (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'etilene di origine biologica a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dell'etilene di origine biologica, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dell'etilene di origine biologica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dell'etilene di origine biologica.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative