Strategie di mercato dei bioimpianti, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi su dimensioni e previsioni del mercato degli impianti biologici (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (impianti cardiovascolari, impianti ortopedici, impianti dentali, impianti oftalmici e altri), materiale (metalli, ceramiche e polimeri) e utente finale (ospedali, cliniche e centri chirurgici ambulatoriali).

- Stato : Dati rilasciati

- Codice del report : TIPHE100001101

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

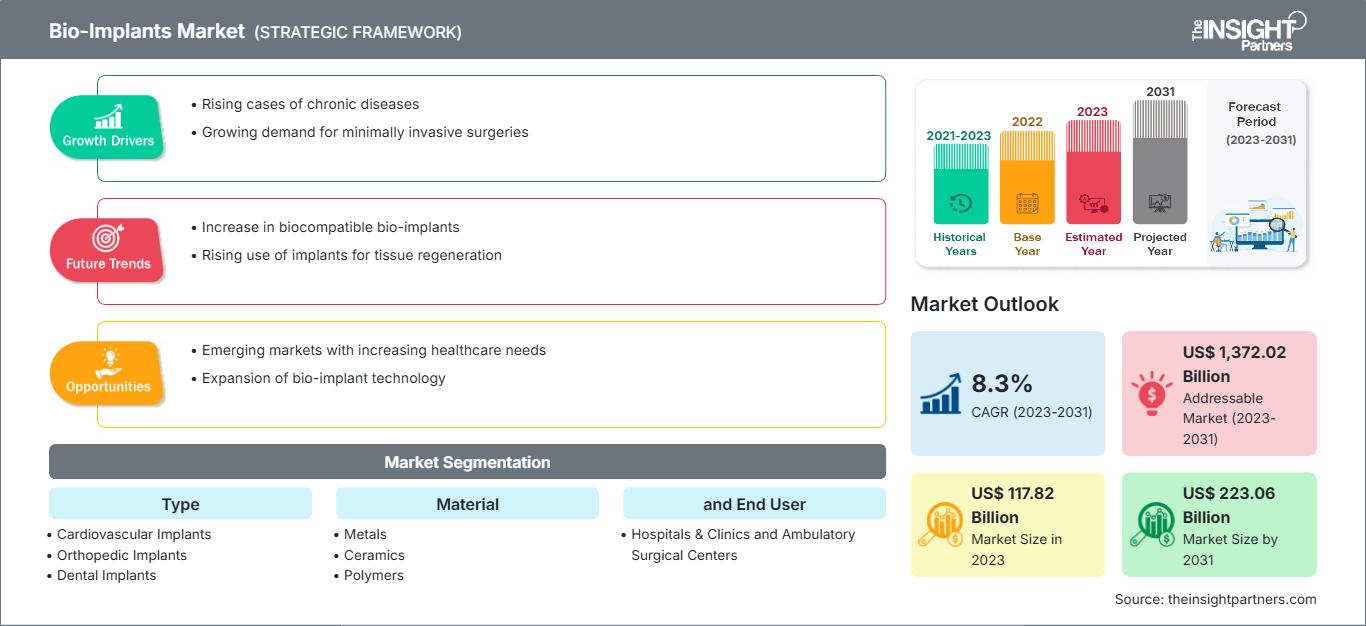

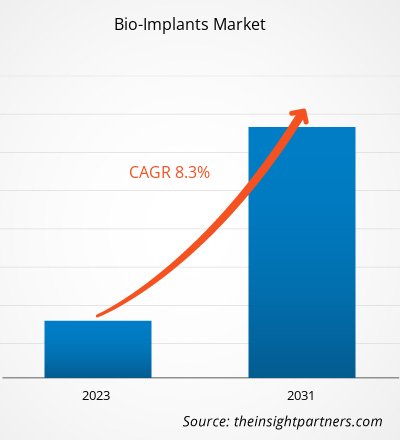

Si prevede che il mercato degli impianti biologici raggiungerà i 279 milioni di dollari entro il 2031. Si stima che il mercato registrerà un CAGR del 7,3% nel periodo 2025-2031.

Prospettiva dell'analista:

Il rapporto include le prospettive di crescita alla luce delle attuali tendenze del mercato dei bioimpianti e dei fattori trainanti che influenzano la crescita del mercato. I principali fattori che contribuiscono alla crescita del mercato dei bioimpianti includono l'aumento dei casi di malattie croniche, in particolare nella popolazione geriatrica, e l'aumento del reddito disponibile. Si prevede un ulteriore miglioramento delle infrastrutture sanitarie nei paesi sviluppati e in via di sviluppo, con un conseguente significativo impulso al mercato dei bioimpianti.

La consapevolezza dell'efficacia degli impianti estetici e dei progressi tecnologici è aumentata tra la popolazione di tutto il mondo. Il mercato dei bioimpianti è in crescita a livello mondiale a causa dell'aumento dei casi di problemi dentali. A causa della crescente incidenza di problemi cardiovascolari e ortopedici, anche la domanda di impianti ortopedici e pacemaker è in aumento. Si prevede che le vendite complessive di bioimpianti in Nord America cresceranno grazie alla solida infrastruttura sanitaria, alla maggiore consapevolezza degli impianti estetici e ai principali attori del mercato dei bioimpianti in questa regione. Inoltre, l'Europa è il secondo mercato mondiale per i bioimpianti grazie ai rapidi progressi tecnologici nel settore sanitario, alla crescente domanda di bioimpianti non invasivi e all'aumento della popolazione geriatrica. Tuttavia, l'aumento dei costi delle procedure di bioimpianti e l'utilizzo appropriato dei prodotti bioimpianti ostacolano la crescita del mercato dei bioimpianti.

Panoramica del mercato:

Tra i fattori chiave che contribuiscono alla crescita del mercato dei bioimpianti figurano l'aumento dei casi di indebolimento osseo nella popolazione anziana, la crescente domanda di interventi chirurgici mini-invasivi e l'aumento dei casi di disturbi legati allo stile di vita. Inoltre, si prevede che lo sviluppo tecnologico nel settore sanitario avrà un impatto significativo sulle previsioni del mercato dei bioimpianti nei prossimi anni. Sebbene il settore sanitario abbia compiuto significativi progressi tecnologici nel corso degli anni, la crescente incidenza di gravi patologie ha ostacolato il mercato dei bioimpianti.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato degli impianti biologici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato: l'aumento dell'incidenza dei disturbi dello stile di vita stimola la crescita del mercato

Disturbi legati allo stile di vita come diabete, malattie cardiovascolari e osteoartrite stanno diventando sempre più diffusi in tutto il mondo e rappresentano le principali cause di morbilità e mortalità. I bioimpianti, come stent e scaffold, possono trattare queste condizioni e stanno diventando un'alternativa interessante ai tradizionali impianti permanenti. Secondo un articolo pubblicato dall'American Heart Association nel 2021, circa 40.000 bambini vengono sottoposti a chirurgia cardiaca congenita negli Stati Uniti ogni anno. Il "UK Factsheet January 2022", pubblicato dalla British Heart Foundation nel 2022, affermava che circa 7,6 milioni di persone convivono con malattie cardiache e circolatorie, e quasi 4 milioni di uomini e 3,6 milioni di donne con malattie cardiache e circolatorie nel 2021. Pertanto, la crescente prevalenza delle malattie cardiovascolari porta a una crescente necessità di diagnosi e trattamento precoci, che si prevede alimenterà la domanda di procedure di cardiologia interventistica, nonché di impianti cardiovascolari bioimpianti. Inoltre, si prevede che un allarmante aumento dei problemi di salute orale aumenterà la domanda di bioimpianti. Ad esempio, secondo lo studio "Global Burden of Disease Study" del 2021 dell'Organizzazione Mondiale della Sanità (OMS), si prevede che le malattie orali colpiranno circa la metà della popolazione mondiale. Circa 3,58 miliardi di persone sono state colpite da carie dentale e altri problemi dentali.

Inoltre, i bioimpianti aiutano a gestire e controllare la somministrazione di farmaci specifici in condizioni come i disturbi muscoloscheletrici. Secondo un articolo pubblicato da Orthopedic Surgery nel gennaio 2021, la prevalenza complessiva della spondilolistesi lombare nelle persone di mezza età nella comunità di Pechino era del 17,26% (15,98% negli uomini e 18,80% nelle donne). Le donne dai 60 anni in su hanno maggiori probabilità di soffrire di spondilolistesi lombare. Secondo l'OMS, le lesioni e le malattie muscoloscheletriche sono diffuse e colpiscono 1,71 miliardi di persone in tutto il mondo, rappresentando la principale causa di disabilità a livello globale. Si prevede che oltre 1 miliardo di persone soffrirà di malattie articolari, muscolari, ossee, legamentose, tendinee e della colonna vertebrale entro il 2050, rispetto a circa mezzo miliardo nel 2020, secondo un nuovo studio pubblicato su The Lancet Rheumatology. A causa del crescente invecchiamento della popolazione, il numero di persone con patologie muscoloscheletriche e le relative limitazioni funzionali sta aumentando rapidamente. Questa crescente patologia muscoloscheletrica tra i pazienti comporta un aumento della domanda di procedure implantari e ricoveri ospedalieri, trainando così il mercato dei bioimpianti.

Analisi segmentale:

L'analisi del mercato degli impianti biologici è stata condotta considerando i seguenti segmenti: tipologia, materiale e utente finale.

In base alla tipologia, il mercato dei bioimpianti è segmentato in impianti cardiovascolari, impianti ortopedici, impianti dentali, impianti oftalmici e altri. Il segmento degli impianti cardiovascolari ha detenuto una quota di mercato maggiore nel 2023. La crescita del segmento è dovuta al rapido aumento delle attività di ricerca e sviluppo per lo sviluppo di nuovi prodotti per impianti cardiaci. Ad esempio, nel febbraio 2022, Abbott, un'azienda di tecnologia medica, ha annunciato il primo impianto al mondo di un pacemaker bicamerale senza fili su un paziente nell'ambito del suo studio clinico cardine AVEIR DR i2i. L'impianto del pacemaker bicamerale senza fili sperimentale di Abbott rappresenta una pietra miliare tecnologica significativa per la tecnologia dei pacemaker senza fili; è il primo al mondo a essere oggetto di uno studio cardine.

Il mercato dei bioimpianti, in base al materiale, è segmentato in metalli, ceramiche e polimeri. Il segmento delle capsule a rilascio immediato ha detenuto la quota di mercato maggiore nel 2023. Si prevede inoltre che registrerà il CAGR più elevato durante il periodo di previsione. Questi metalli sono ideali per le applicazioni implantari grazie alla loro notevole resistenza meccanica, resistenza alla corrosione e biocompatibilità. Il titanio è un materiale estremamente popolare per gli impianti ortopedici, dentali e cardiovascolari grazie alla sua eccezionale durata, al design leggero e alla compatibilità con i tessuti umani. Grazie alla loro malleabilità, conduttività elettrica e inerzia, i metalli sono apprezzati per l'uso in applicazioni implantari specializzate come elettrodi cardiaci e sonde neurologiche. La crescente incidenza di malattie croniche e i miglioramenti nella scienza dei materiali e nelle tecniche di produzione guidano la domanda di biomateriali metallici nei bioimpianti. Ciò ha consolidato la posizione dei biomateriali metallici come la categoria di materiali più popolare nel mercato dei bioimpianti.

In base all'utente finale, il mercato è suddiviso in ospedali e cliniche e centri chirurgici ambulatoriali. Il segmento ospedali e cliniche ha detenuto una quota di mercato maggiore dei bioimpianti nel 2023 e si prevede che registrerà un CAGR più elevato nel periodo 2023-2031. Ospedali e cliniche attraggono spesso un'ampia base di pazienti, compresi coloro che necessitano di trattamenti implantari specializzati, grazie ai loro ampi programmi medici e all'approccio multidisciplinare all'assistenza. Gli ospedali collaborano in genere con centri di ricerca e produttori di dispositivi medici per facilitare l'accesso a innovazioni e tecnologie implantari all'avanguardia. Ospedali e cliniche sono attori importanti nel mercato dei bioimpianti in quanto forniscono i servizi necessari correlati agli impianti e generano una domanda significativa per i beni e i processi associati ai bioimpianti. Pertanto, si prevede che il crescente numero di ospedali e cliniche, insieme alla crescente domanda di farmaci tra i pazienti, sosterrà la crescita di questo segmento di mercato durante il periodo di previsione.

Analisi regionale:

L'ambito del rapporto sul mercato dei bioimpianti include Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, Sud e Centro America. Il mercato in Nord America è stato valutato a 50,51 miliardi di dollari nel 2023 e si prevede che raggiungerà i 96,69 miliardi di dollari entro il 2031; si prevede che registrerà un CAGR dell'8,5% nel periodo 2023-2031. Il mercato nordamericano è segmentato in Stati Uniti, Canada e Messico. La crescita del mercato in Nord America è attribuita alla crescente prevalenza di malattie croniche e al miglioramento delle infrastrutture sanitarie. A luglio 2022, i dati aggiornati dei Centers for Disease Control and Prevention (CDC) mostrano che la coronaropatia è una delle forme più comuni di cardiopatia, con circa 20,1 milioni di adulti di età pari o superiore a 20 anni che convivono con questa patologia negli Stati Uniti. Inoltre, secondo i dati del CDC, ogni 40 secondi una persona soffre di infarto, ovvero quasi 805.000 persone. Si prevede che il crescente numero di malattie croniche farà aumentare la domanda complessiva di bioimpianti durante il periodo di previsione.

Secondo i Centers for Medicare and Medicaid Services, si prevede che la spesa sanitaria nazionale raggiungerà i 6,2 trilioni di dollari entro il 2028, con una crescita a un tasso annuo medio (AAR) del 5,4% dal 2019 al 2028. Poiché si prevede un aumento della spesa sanitaria nazionale di 1,1 punti percentuali, si prevede che la quota di spesa sanitaria nell'economia aumenterà del 19,7% nel 2028, più rapidamente del PIL medio annuo nel periodo 2019-2028. Pertanto, si prevede che l'aumento della spesa sanitaria creerà opportunità per gli operatori del mercato di sviluppare bioimpianti durante il periodo di previsione.

L'Europa rappresenterà la seconda maggiore quota di mercato dei bioimpianti nel 2023. La crescita del mercato in questa regione è attribuita ai progressi tecnologici nel settore sanitario, all'aumento della domanda di bioimpianti non chirurgici e alla crescita della popolazione geriatrica. La crescita del mercato in Europa è attribuibile ai finanziamenti e al sostegno governativi all'assistenza sanitaria, all'aumento dell'incidenza delle patologie ortopediche e all'incremento delle attività di ricerca e sviluppo in ambito sanitario. Inoltre, il crescente numero di interventi chirurgici cardiovascolari, dovuto all'aumento dell'incidenza delle patologie cardiovascolari nella regione, sta trainando il mercato dei bioimpianti nella regione.

Si prevede che l'Asia-Pacifico registrerà il CAGR più elevato nel mercato globale dei bioimpianti nel periodo 2023-2031. La crescita del mercato in questa regione è attribuibile alla crescita della popolazione geriatrica, all'aumento del reddito disponibile, all'aumento degli investimenti sanitari e all'espansione degli operatori del mercato, nonché all'aumento dei casi di lesioni del midollo spinale dovuto al crescente numero di incidenti stradali. L'Asia-Pacifico sta registrando una crescita significativa, in particolare nei mercati emergenti come Cina e India. L'espansione delle infrastrutture sanitarie e l'aumento degli investimenti in quest'area per fornire servizi efficienti ai pazienti stanno trainando il mercato dei bioimpianti nella regione. Ad esempio, circa 100.000 pazienti in Giappone sono rimasti paralizzati a causa di lesioni del midollo spinale, secondo una pubblicazione del 2019 dell'Università giapponese Keio. Tuttavia, si prevede che l'approvazione della tecnologia iPS aiuterà questi pazienti nel Paese nel prossimo futuro, il che probabilmente offrirà opportunità nel mercato dei bioimpianti nei prossimi anni. Secondo la Commissione economica e sociale per l'Asia delle Nazioni Unite e il Dipartimento per lo sviluppo sociale nel Pacifico, nel 2016 oltre il 12,4% della popolazione asiatica aveva più di 60 anni e si prevede che questa percentuale raggiungerà 1,3 miliardi entro la fine del 2050.

Bioimpianti

Approfondimenti regionali sul mercato degli impianti biologici

Le tendenze e i fattori regionali che hanno influenzato il mercato dei bioimpianti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la distribuzione geografica del mercato dei bioimpianti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sugli impianti biologici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | XX milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 279,00 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 7,3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli impianti biologici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei bioimpianti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato degli impianti biologici

Analisi dei giocatori chiave:

LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; e Straumann AG sono tra i principali attori descritti nel rapporto sul mercato degli impianti biologici.

Sviluppi recenti:

Le aziende che operano sul mercato adottano strategie di fusione e acquisizione. Come riportato nei comunicati stampa aziendali, di seguito sono riportati alcuni recenti sviluppi chiave:

- Nel febbraio 2023, CurvaFix, Inc., azienda sviluppatrice di dispositivi medici progettati per riparare le fratture nelle ossa curve, ha annunciato il lancio del suo impianto CurvaFix IM di diametro inferiore, pari a 7,5 mm. È progettato per semplificare le procedure chirurgiche e fornire una fissazione solida e stabile nelle ossa di piccole dimensioni, ed è destinato ai pazienti con...

- Nel giugno 2022, ZimVie ha lanciato la Food and Drug Administration, ha approvato gli impianti T3 Pro-Engineered e l'Encode Emergence Healing Abutment negli Stati Uniti.

- Nel giugno 2021, Intelligent Implants Ltd., azienda produttrice di dispositivi medici, ha ottenuto dalla FDA statunitense l'approvazione per SmartFuse, una tecnologia di impianto ortopedico. La piattaforma SmartFuse è stata progettata per stimolare, controllare e monitorare a distanza la crescita ossea per prendere decisioni cliniche in tempo reale. Il prodotto è indicato per il primo utilizzo nei pazienti sottoposti a fusione spinale lombare.

- Nel febbraio 2021, Medtronic ha lanciato la guaina antibatterica assorbibile TYRX, una guaina antibatterica assorbibile e monouso progettata per stabilizzare un dispositivo elettronico cardiaco impiantabile o un neurostimolatore impiantato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato degli impianti biologici

Ottieni un campione gratuito per - Mercato degli impianti biologici