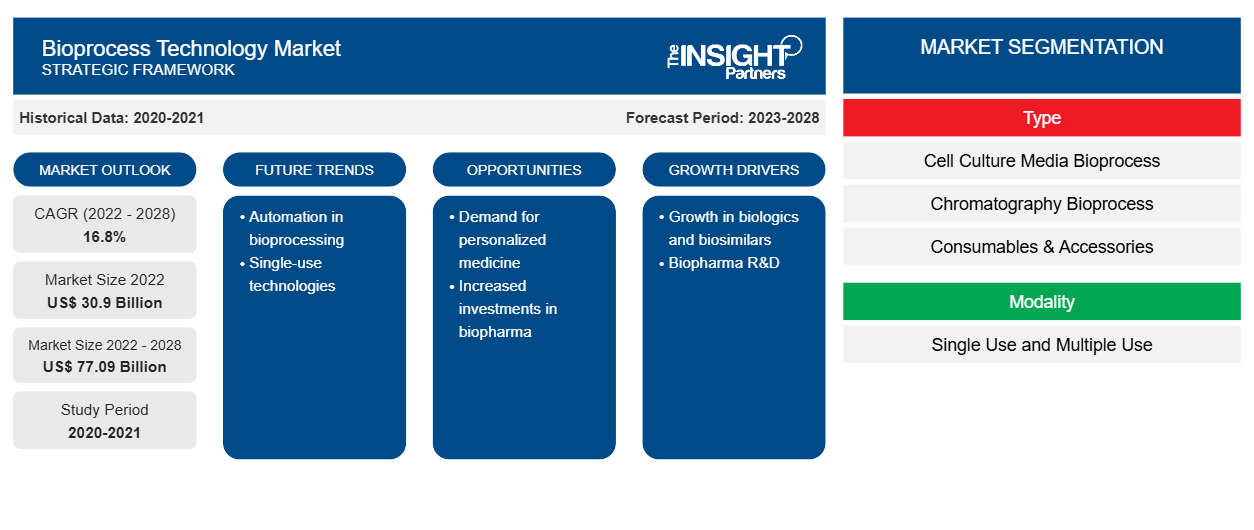

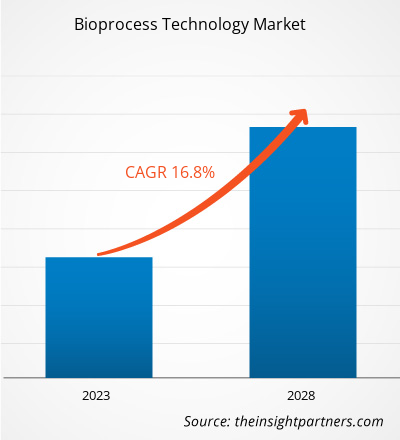

[Rapporto di ricerca] Nel 2022 il mercato della tecnologia dei bioprocessi è stato valutato a 30.897,49 milioni di dollari USA e si prevede che raggiungerà i 77.090,05 milioni di dollari USA entro il 2028; si stima che registrerà un CAGR del 16,8% dal 2023 al 2028.

Punto di vista dell'analista

I vantaggi del bioprocesso sono l'utilizzo di una pressione inferiore, temperature inferiori e livelli di pH più favorevoli e l'intero processo è rinnovabile. Crescenti spese di R&S per introdurre nuovi composti farmacologici e crescente prevalenza di malattie croniche. Le severe politiche normative sono i fattori più impattanti responsabili della crescita influente del mercato della tecnologia dei bioprocessi . Inoltre, l'introduzione di tecnologie avanzate di bioprocesso offre opportunità di mercato redditizie per il mercato complessivo per crescere in modo esponenziale durante il periodo di previsione. Inoltre, l'emergere della citometria a flusso automatizzata in tempo reale (ART- FCM ) funge da tendenza futura per la crescita del mercato nel periodo 2023-2028. Secondo la segmentazione delineata nel rapporto, in base al segmento di tipo, il bioprocesso dei terreni di coltura cellulare rappresenta la quota maggiore; allo stesso modo, si prevede che il bioprocesso della cromatografia registrerà il CAGR più elevato durante il periodo di previsione (2023-2028). Inoltre, per modalità, il segmento monouso rappresenterà una quota considerevole per la tecnologia dei bioprocessi durante il periodo di previsione. Per quanto riguarda l'utente finale, il segmento delle aziende biofarmaceutiche dominerà la crescita del mercato della tecnologia dei bioprocessi durante il periodo di previsione.

La tecnologia dei bioprocessi è una parte fondamentale della biotecnologia che si occupa di processi che combinano materia vivente o i suoi componenti con nutrienti che producono sostanze chimiche speciali, reagenti e bioterapeutici . Le diverse fasi associate alla tecnologia dei bioprocessi coinvolgono la preparazione di substrati e mezzi, la selezione e l'ottimizzazione del biocatalizzatore , la produzione in volume, l'elaborazione a valle, la purificazione e l'elaborazione finale. La tecnologia dei bioprocessi è ampiamente utilizzata, dall'industria alimentare e farmaceutica al carburante e alle sostanze chimiche.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della tecnologia dei bioprocessi : approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Aumento delle spese in R&S per introdurre nuovi composti farmaceutici

Le aziende farmaceutiche stanno spendendo enormi somme in R&S per introdurre nuove molecole con una potenza medica e commerciale migliorata per varie applicazioni terapeutiche. Nell'anno fiscale 2019/2020, 16 aziende farmaceutiche sono entrate nella lista delle 50 migliori aziende al mondo in termini di investimenti totali in R&S. Novartis, Roche, Johnson & Johnson, Merck & Co, GlaxoSmithKline e Pfizer sono tra le 10 migliori aziende al mondo con elevati investimenti in R&S.

Investimenti in R&S delle principali aziende farmaceutiche

Azienda

|

Investimenti in R&S nel 2022 (milioni di $ USA)

|

Investimenti in R&S nel 2021 (milioni di $ USA)

|

Società per azioni Gilead Sciences Inc. | 27.305 | 27.281 |

Società Bristol-Myers Squibb | 46.159 | 46.385 |

Società anonima Amgen Inc. | 26.323 | 25.979 |

Pfizer | 100.330 | 81.288 |

Merck & Co | 59.283 | 48.704 |

AbbVie Inc | 58.054 | 56.197 |

Nota: ove necessario, sono stati considerati i tassi di conversione della valuta.

Fonte: Relazioni annuali delle aziende e analisi di The Insight Partners

La scadenza del brevetto di molecole di successo, un numero limitato di potenziali prodotti in fase di sviluppo e la crescente domanda di prodotti biologici hanno spinto le aziende ad adottare nuove tecnologie, come le tecnologie di bioprocesso monouso, per facilitare un rapido processo di turnaround conveniente per i prodotti. I produttori di componenti e sistemi monouso in genere producono e assemblano i prodotti in camere bianche per garantire che non introducano particelle nocive ed endotossine in un bioprocesso. Pertanto, vengono effettuati ingenti investimenti in R&S per introdurre nuovi composti farmacologici e aiutare nello sviluppo di tecnologie di bioprocesso; queste tecnologie supportano le capacità di bioproduzione emergenti e la relativa interoperabilità di materie prime, bioreattori e operazioni unitarie.

Informazioni basate sul tipo

In base al tipo, il mercato della tecnologia dei bioprocessi è segmentato in bioprocessi di terreni di coltura cellulare , bioprocessi di cromatografia, materiali di consumo e accessori e altri. Il segmento dei bioprocessi di terreni di coltura cellulare ha detenuto la quota di mercato più grande della tecnologia dei bioprocessi nel 2022, mentre si prevede che il bioprocesso di cromatografia registrerà un CAGR più elevato durante il periodo di previsione (2023-2028).

Approfondimenti basati sulla modalità

In base alla modalità, il mercato globale della tecnologia dei bioprocessi è diviso in monouso e multiuso. Il segmento monouso ha rappresentato una quota di mercato maggiore per la tecnologia dei bioprocessi nel 2022. Si prevede che il segmento multiuso crescerà a un CAGR più elevato durante il periodo di previsione.

Informazioni basate sull'utente finale

In termini di utente finale, il mercato della tecnologia dei bioprocessi è suddiviso in istituzioni accademiche e mediche, aziende biofarmaceutiche, laboratori di ricerca e altri. Il segmento delle aziende biofarmaceutiche ha detenuto la quota di mercato maggiore nel 2022, mentre si prevede che le istituzioni accademiche e mediche registreranno un CAGR più elevato durante il periodo di previsione.

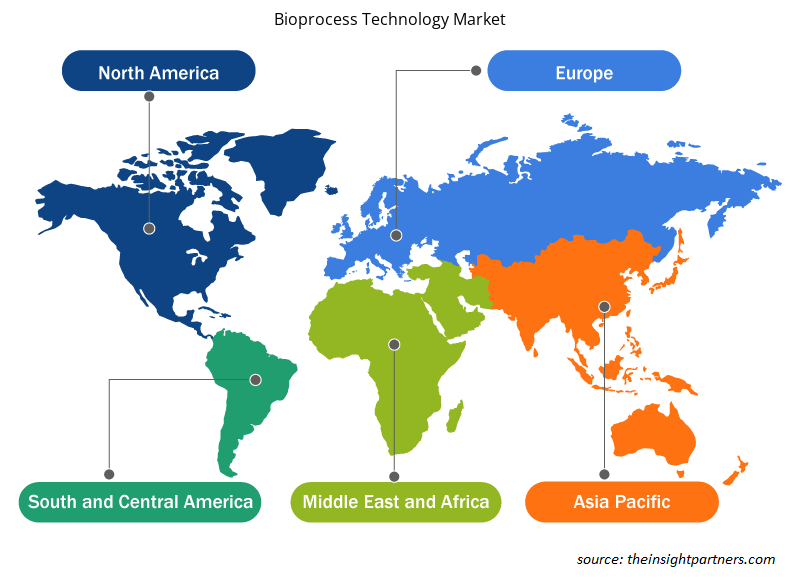

Analisi regionale

Il Nord America ha dominato il mercato della tecnologia dei bioprocessi, registrando la quota massima. La crescita del mercato della tecnologia dei bioprocessi in questa regione è attribuita alla presenza di grandi attori che lanciano prodotti innovativi (in particolare correlati alla tecnologia dei bioprocessi), alla crescente introduzione di prodotti nella regione e ai progressi tecnologici nella tecnologia dei bioprocessi. In Nord America, gli Stati Uniti registrano la quota massima per la tecnologia dei bioprocessi. Secondo il rapporto della Food and Drug Administration (FDA), oltre 30 milioni di persone negli Stati Uniti soffrono di circa 7.000 malattie rare, che rappresentano condizioni pericolose per la vita con scarse opzioni di trattamento. Lo sviluppo di farmaci, biologici e dispositivi per il trattamento delle malattie rare è difficile a causa della mancanza di comprensione della storia delle malattie rare e della difficoltà nel condurre sperimentazioni cliniche. Pertanto, la crescita delle tecnologie dei bioprocessi come le terapie geniche e cellulari (CGT) e i prodotti farmaceutici specialistici rappresenta un cambiamento radicale nel trattamento delle malattie rare. Ad esempio, le CGT hanno rivelato significativi benefici per la salute rispetto ai farmaci formulati per il trattamento delle malattie rare. Negli Stati Uniti, sono in corso oltre 900 domande di nuovi farmaci sperimentali (IND) mirati a prodotti di terapia genica. Inoltre, ogni anno la FDA approva 10-20 terapie geniche. Allo stesso modo, nell'agosto 2022, la FDA ha approvato "Zynteglo (betibeglogene autotemcel)" di Bluebird Bio. È stata l'approvazione di un farmaco per applicazione singola più costosa negli Stati Uniti, destinato al trattamento di un raro disturbo neurologico: l'adrenoleucodistrofia cerebrale (CALD).

Allo stesso modo, la regione Asia-Pacifico rappresenterà il CAGR più elevato per il mercato della tecnologia dei bioprocessi. Nella regione Asia-Pacifico, la Cina deterrà una quota di mercato considerevole per il mercato della tecnologia dei bioprocessi. La capacità di bioprocesso a livello globale è aumentata in media del 12% nell'ultimo decennio, secondo il rapporto BioPlan Associates Top 1000 Biofacility Index e Biomanufacturers Database. La Cina è ben posizionata come partecipante globale nei mercati con farmaci sia a piccole che a grandi molecole, rappresentando rispettivamente la seconda e la terza posizione a livello mondiale. Inoltre, la Cina ospita diversi sviluppatori di terapia cellulare e genica grazie alla base cinese per le organizzazioni di sviluppo e produzione a contratto (CDMO), che rappresentano circa il 25% della capacità di bioproduzione del paese. Pertanto, la Cina ha notevoli capacità di bioproduzione ma una rigorosa aderenza agli standard GMP globali che creano fiducia nella sicurezza ed efficacia dei biologici.

Paese

|

Impianto di biofabbricazione (L)

|

Capacità globale (%)

|

Capacità stimata CAGR (%)

|

Cina | 1,77 milioni | 10.2 | 15-20 |

Fonte: Confronto globale della capacità di bioproduzione; dati tratti dal BioPlan Associates Top 1000 Biofacility Index e dal Biomanufacturers Database (CAGR = tasso di crescita annuale composto).

Approfondimenti regionali sul mercato della tecnologia dei bioprocessi

Le tendenze regionali e i fattori che influenzano il mercato della tecnologia dei bioprocessi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della tecnologia dei bioprocessi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della tecnologia dei bioprocessi

Ambito del rapporto sul mercato della tecnologia dei bioprocessi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 30,9 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 77,09 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 16,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della tecnologia dei bioprocessi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato della tecnologia dei bioprocessi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della tecnologia dei bioprocessi sono:

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotecnologia

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della tecnologia dei bioprocessi

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp e BioPharma Dynamics Ltd sono tra i principali attori che operano nella crescita del mercato globale della tecnologia dei bioprocessi. Diversi altri attori essenziali del mercato sono stati analizzati per una visione olistica del mercato e del suo ecosistema. Il rapporto fornisce approfondimenti di mercato dettagliati, che aiutano gli attori chiave a elaborare strategie per la crescita del loro mercato. Di seguito sono menzionati alcuni sviluppi:

- A giugno 2022, Merck ha avviato una collaborazione con Agilent Technologies per promuovere le Process Analytical Technologies (PAT). Le PAT, fortemente incoraggiate dalle autorità di regolamentazione globali, sono un fattore chiave per il rilascio in tempo reale e il Bioprocessing 4.0.

- A marzo 2020, Sartorius ha lanciato il bioreattore monouso BIOSTAT STR Generation 3 e la piattaforma di automazione BIOBRAIN per introdurre innovazioni che cambieranno il campo dello sviluppo e della produzione di processi biofarmaceutici. Biostat STR semplifica la produzione di prodotti biologici.

Profili aziendali

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotecnologia

- Gruppo Lonza AG

- Eppendorf Italia

- Repligen Corp

- Società Danaher

- Dinamica BioPharma Ltd

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Bioprocessing is the process that utilizes complete living cells or components (e.g., bacteria, enzymes, and proteins) to obtain desired products. The process is commonly known as fermentation. The entire process is divided into three stages: upstream process, fermentation, and downstream process. The upstream process involves preparation of liquid media, separation of particulate and inhibitory chemicals through sterilization and air purification. Additionally, fermentation involves the conversion of substrate to obtain desired products through biological agents such as microorganisms. Furthermore, downstream processing involves separation of cells from the fermentation broth, purification and concentration of desired products and waste disposal or recycle method.

The growing R&D spendings to introduce new drug compounds, and increasing prevalence of chronic diseases. However, stringent regulatory policies are restricting the market growth.

Based on type, cell culture media bioprocess took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Global bioprocess technology market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. In North America, the U.S. held the largest market share for bioprocess technology market. The US is expected to hold the largest share in the bioprocess technology market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of technological advancements is the key factor responsible for the Asia Pacific regional growth in the coming years.

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp, BioPharma Dynamics Ltd; are among the leading companies operating in the global bioprocess technology market

The single use segment dominated the global bioprocess technology market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioprocess Technology Market

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotech

- Lonza Group AG

- Eppendorf SE

- Repligen Corp

- Danaher Corp

- BioPharma Dynamics Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot